Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ГОСУДАРСТВЕННЫЙ КОМИТЕТ ПО ВЫСШЕМУ ОБРАЗОВАНИЮ

РОССИЙСКОЙ ФЕДЕРАЦИИ

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

КАФЕДРА ТЕОРЕТИЧЕСКОЙ ЭКОНОМИИ

ДИПЛОМНАЯ РАБОТА

Савинцевой Ольги Сергеевны

Последствия либерализации цен в

энергетической промышленности

Научные руководители | , д. э.н., профессор |

, к. э.н., ассистент | |

Зав. кафедрой | , д. э.н., профессор |

Новосибирск – 2002

Оглавление

Введение. 2

Глава 1. Анализ институциональных аспектов либерализации цен в энергетическом секторе. 5

1.1. Общие тенденции процесса либерализации. 5

1.2. Процессы либерализации в Норвегии и их влияние на снижение цен на электроэнергию как в промышленном секторе, так и в секторе домашних хозяйств. 10

1.3. Опыт либерализации энергетической промышленности в Великобритании 14

1.4. Мероприятия по либерализации энергетики США и причины калифорнийского энергетического кризиса. 18

Глава 2. Описание методов, используемых для выявлении количественных факторов, влияющих на изменение цен на электроэнергию.. 27

2.1. Анализ временных рядов на первом и втором этапе исследования. 29

2.1.1. Сглаживание временного ряда. 29

2.1.2. Выявление сезонной составляющей. 30

2.2. Построение линейной регрессионной модели и ее анализ. 31

2.3. Проверка гипотез и построение нелинейных моделей, основанных на нейронных сетях 32

2.3.1. Проверка гипотез 2 - 4, необходимых для построения линейной регрессии 33

2.2.2. Невыполение первой гипотезы для построения линейной регрессии и применение нейронных сетей. 35

Глава 3. Выявление факторов, оказывающих влияние на изменение цен на электроэнергию в Калифорнии. 40

3.1. Анализ данных и применение линейной регрессии для описания данных. 40

3.2. Выявление нелинейной зависимости и значимости факторов на основе нейронных сетей 44

Заключение. 48

Список литературы.. 52

Приложения

Введение

В последнее десятилетие наметилась устойчивая тенденция к либерализации рынков электроэнергии во многих странах мира. Тем не менее, первый шаг в этом направлении бы предпринят в Чили еще в 1978 г.[1]. На сегодняшний день процесс либерализации начался и продолжается в таких странах, как Великобритания, Норвегия, Швеция, Финляндия, США, Канада, Австралия, Новая Зеландия, Испания, Аргентина, Колумбия, а также во многих других странах Южной Америки, Европы и Азии [51]. Накопленный к этому моменту опыт достаточно противоречив – с одной стороны налицо уменьшение цен на электроэнергию в результате либерализации и дерегулирования энергетического сектора, как это имело место в Великобритании, Норвегии, Швеции и некоторых других странах [12], с другой стороны – печальный пример калифорнийского энергетического кризиса 2001 года. Выявление решающих факторов, которые определяют динамику цен на электроэнергию в процессе реформирования энергетического сектора, является приоритетной задачей для многих стран, ступивших на путь либерализации. Немаловажно это и для России, которая в настоящий момент проводит структурные преобразования, разгосударствление и приватизацию энергетического сектора, а также создает федеральный оптовый рынок электрической энергии и мощности (ФОРЭМ) [12].

Анализ последствий либерализации цен в энергетической промышленности может быть описан как в терминах качественных, так и в терминах количественных показателей. Качественные показатели описывают исторические аспекты либерализации цен, закономерности развития энергетической промышленности, а также модели электроэнергетической промышленности, которые были сформированы к настоящему моменту. Эти факторы задают институциональные рамки для развития процесса либерализации.

Немаловажным для анализа последствий либерализации цен является также описание этого процесса с токи зрения количественных показателей. В качестве основного индикатора, показывающего позитивный или негативный эффект проведения мер по либерализации энергетических рынков, следует рассматривать цены на электроэнергию. В большинстве стран, вступивших на путь реформирования энергетического сектора, основные приоритеты ставятся на создании конкурентной среды и для снижения цен на электроэнергию. Это является желаемым позитивным эффектом либерализации.

Существует ряд количественных факторов, которые оказывают влияние на уровень цен на электроэнергию. Выявление этих факторов может определить другие области, в которых могут быть проведены мероприятия по либерализации энергетического сектора с целью достижения наилучших результатов.

Цель данной работы – выявить как качественные, так и количественные факторы, которые необходимо учитывать при проведении процесса либерализации цен в энергетической промышленности.

Первая глава данной работы посвящена рассмотрению, главным образом, качественных факторов, которые отражаются на последствиях либерализации. Основной акцент делается на общие тенденции процесса либерализации, а также на опыт таких стран, как Норвегия, Великобритания, в которых были достигнуты позитивные результаты в этой области. С другой стороны тщательному рассмотрению подвергается мероприятия по либерализации рынка электроэнергетики в США, а особенно в штате Калифорния. Повышенное внимание к энергетике этого штата неслучайно. Как уже упоминалось выше, в 2001 г. в Калифорнии наблюдался энергетический кризис, следствием которого явилось резкое увеличение цен на электроэнергию.

Во второй главе описываются эконометрические методы и алгоритмы, построенные на нейронных сетях, которые используются для выявления влияния количественных факторов, оказавшие наибольшее влияние на повышение цен в Калифорнии.

Третья глава посвящена анализу полученных данных – выявление сезонной компоненты в рассматриваемых временных рядах (ценами на электроэнергию и факторы, оказывающие на них влияние), тенденций изменения с учетом сезонности, построение модели линейной регрессии и модели, основанной на нейронных сетях, в случае, если регрессия не дает удовлетворительных результатов.

Заключение сводит воедино качественные и количественные показатели, оказавшие влияние на цены на электроэнергию в Калифорнии, а также содержит конкретные рекомендации для достижения позитивного эффекта либерализации цен на электроэнергию. Значимость полученных выводов заключается в том, что выявленные в данной работе наиболее важные факторы, оказывающие влияние на уровень цен, необходимо учитывать при проведении мероприятий по либерализации энергетического сектора.

Глава 1. Анализ институциональных аспектов либерализации цен в энергетическом секторе

1.1. Общие тенденции процесса либерализации

Либерализация энергетической промышленности проводится посредством приватизации энергетических предприятий и их реструктуризацией. Формальными следствиями являются дерегулирование энергетических рынков, создание конкурентной рыночной среды, как на рынке сырья, так и на рынке конечного потребителя.

Если проанализировать опыт либерализации энергетической промышленности за рубежом, то в целом можно выделить некоторые общие тенденция этого процесса. Закономерностью развития моделей энергетической промышленности является то обстоятельство, что процесс повсеместно начинался с жесткой регламентации деятельности субъектов хозяйствования в электроэнергетике и сопровождался постепенным осуществлением дерегулирования, обеспечивающий максимально возможную свободу в области торговли электрической энергии.

Тем не менее, процессы формирования общих принципиальных схем торговли и развития рынков электроэнергии в разных странах показывают, что сущность моделей изменяется в течение длительного времени. С некоторой степенью условности можно выделить три этапа формирования моделей и проводимых преобразований:

- создание регионально интегрированных региональных энергетических предприятий и объединений с закреплением за ними определенной территории обслуживания и обязательствами по энергоснабжению потребителей, ограничению конкуренции и жесткому государственному регулированию их деятельности (до 80-х годов), формирование программ открытия рынков электроэнергии для конкуренции и моделей функционирования этих рынков в отдельных странах (до 90-х годов), глобальная либерализация торговли электроэнергией, в том числе по единым рамочным требованиям, включая межгосударственные перетоки электроэнергии (с 1997 года).

До начала 80-х гг. прошлого века для электроэнергетики западных стран было характерно ограничение конкуренции посредством сильной вертикальной интеграции компаний от производства до конечного распределения. Немаловажную роль в этом сыграл и принцип закрытости областей энергоснабжения и поставок вместе с усиленным контролем за деятельностью электроэнергетических компаний на всех уровнях государственного управления (например, полностью интегрированные государственные предприятия во Франции и Великобритании) или на уровне земель и коммун (например, в Германии). Вертикальная интеграция между стадиями единого технологического процесса обеспечивались или в форме полностью интегрированного предприятия или долгосрочных договоров поставки/покупки между предприятиями по производству и/или передаче и региональными или локальными распределительными предприятиями в закрытых и ограниченных по отношению к друг другу областях поставки благодаря демаркации.

Схематично система закрытых областей энергоснабжения с вертикально интегрированными компаниями представлена на рис. 1.

Электростанции, генерирующие электроэнергию, обеспечивают поступление электроэнергии в сети высокого напряжения. По области энергоснабжения осуществляется системная оптимизация, которая охватывает централизованное планирование использования электростанций и распределения нагрузок, а также координацию использования сети и электростанций. Распределение нагрузки между электростанциями производится в основном в порядке возрастания краткосрочных предельных издержек. Передающие сети высокого напряжения отдельных областей связаны друг с другом, и это позволяет осуществлять обмены электроэнергией и взаимное резервирование электростанций. Право использования электрических сетей для снабжения крупных конечных потребителей, а также региональных и локальным распределительным предприятиям предоставляется энергоснабжающим предприятиям (ЭСП) эксклюзивными концессиями. Конкуренция между ЭСП благодаря этой системе договоров исключается.

Данная модель характерна тем, что в ней действуют следующие механизмы:

- общие обязательства энергоснабжающих предприятий по подключению и энергоснабжению потребителей в своей зоне; государственный надзор за ценами; обязательства потребителей по покупке электроэнергии только у ЭСП, в зоне которых они находятся; гарантия покрытия издержек ЭСП.

Тем не менее, модель рынка с закрытыми областями и вертикально интегрированными компаниями в большинстве стран, где она имела место, в конечном счете, начала давать сбои. Заметно стало ощущаться давление потребителей в связи с ростом цен на электроэнергию, снижение роли государства в управлении экономикой, а также злоупотреблением монополий и низким уровнем контроля за их деятельностью. Все это послужило непосредственным толчком в сторону либерализации энергетической промышленности.

Процессы дерегулирования и либерализации торговли электроэнергии с созданием конкурентного рынка в электроэнергетике развитых зарубежных стран с рыночной экономикой активно начались в 80-е годы почти одновременно в Европе и США. Экономические и политические исходные условия для усиления конкуренции из-за различных исторически развивающихся структур существенным образом отличаются друг от друга. Этим объясняется различие моделей и программ реформирования электроэнергетики, которые дискутируются и претворяются в жизнь.

В странах европейского союза присутствуют различные типы коммерческих и организационных структур электроэнергетики:

- объединенные государственные системы с одной крупной компанией (Бельгия, Франция, Италия), кооперативная организация пула (Голландия, Испания, Дания), демонополизированные «децентрализованные», ориентированные на конкуренцию системы (Великобритания, Норвегия, Швеция), работа по региональному принципу с некоторой долей межрегионального принципа (Германия).

Основой для создания организационных условий конкуренции производителей электроэнергии в государствах Европейского Союза (ЕС) является Директива по внутреннему рынку электроэнергии (92/96 гг). Предусмотренные этой директивой организационные условия дадут возможность большинству новых участников оживить рынок электроэнергии в каждой стране ЕС. На рынок будут проникать, как внутренние независимые производители энергии, так и внешние. Исходя из различных национальных интересов, директива прелагает различные исходные посылки решения в форме рамочного механизма, который задает государствам-членам ЕС регламентированное пространство для конкуренции производителей на рынке электроэнергии на рынке с участием потребителей и сохранением государственного влияния. Директива предоставляет различные модели доступа к сетям производителя и потребителей, от которого в существенной мере зависит конкуренция. К этим моделям относятся «модель с единственным покупателем» и «доступ третьего лица», а также модель пула. Однако только последняя модель пула существует на практике в Великобритании и Скандинавии, в то время как первые две рассматриваются лишь в теоретическом аспекте. Это является допустимым, так как государствам-челнам ЕС предоставлено право выбора этих моделей. С вступлением в силу Директивы ЕС по внутреннему рынку электроэнергии 19 февраля 1997 года начинается важный этап преобразования этой Директивы в национальное законодательство в отдельных странах – членах ЕС, который завершен в феврале 1999 года. При преобразовании Директивы в национальное законодательство в заданных рамках каждым государством были предприняты необходимы решения. Суть этих решений состоит в том, что сегодняшний рынок, ориентированный на продавцов на стадии производства, изменяется на рынок, ориентированный на спрос покупателей. К несению нагрузки привлекаются электростанции, которые предлагают необходимую электроэнергию на самых выгодных условиях. При этом региональные границы в форме действующих до настоящего момента закрытых областей энергоснабжения устраняются. Предусматривается ступенчатое открытие рынка электроэнергии.

Тем не менее, к настоящему моменту конечный результат – снижение цен на электроэнергию - был уже достигнут во многих европейских странах, вступивших на путь преобразований энергетической промышленности. В конце 1997 г. цены на электроэнергию в различных европейских странах существенно различались. В секторе домашних хозяйств цены колебались между 0.08 американских долларов за киловатт/час (Норвегия) до 0.195 долл. за киловатт/час (Австрия, Дания). В промышленном секторе наибольший уровень цен за электроэнергию достиг 0.098 долл. за киловатт/час (Италия). В Норвегии же опять были зафиксированы низкие показатели для промышленного сектора – 0.025 долл. за киловатт/час. Более того, как правило, в Норвегии публикуется информация о ценах на электроэнергию только для промышленного сектора, но на практике этот показатель предполагается существенно ниже.

В странах, которые долгое время характеризовались высоким уровнем на электроэнергию, таких, как Греция, Италия, Португалия и Испания, в период между 1991 годом и 4 кварталом 1997 года произошло существенное снижение цен в обоих секторах. Существенное снижение уровня цен на электроэнергию в скандинавских странах в обоих потребительских секторах явилось непосредственным результатом либерализации, начавшейся в середине 1990-х годов.

Рассмотрим успешные примеры либерализации в Норвегии Великобритании, а затем обратимся к реформированию энергетикой промышленности в США.

1.2. Процессы либерализации в Норвегии и их влияние на снижение цен на электроэнергию как в промышленном секторе, так и в секторе домашних хозяйств

История либерализации энергетического комплекса Скандинавии имеет двацатилетнюю основу. В Норвегии в июле 1971 объединением компаний Самкьюринген, производящим электроэнергию, была организована первая в мире биржа электроэнергии. Этот рынок использовали компании, производящие не менее 100 ГВтч электроэнергии в год. До мая 1991 г. эта биржа была открыта только для членов Самкьюринген. Производители сообщали свои предложения о покупке или продаже по текущим ценам. Самкьюринген рассчитывал цену, при которой устанавливалось равновесие между объемом продаж и покупок, а также сколько отдельный производитель должен купить или продать по этой цене. Цена устанавливалась на каждую текущую неделю. При этом действовали различные цены в часы минимальных и максимальных нагрузок. На этом закрытом рынке цены являлись краткосрочной предельной величиной системы, что позволяло бирже оптимизировать работу энергосистемы, состоящей из отдельных субъектов хозяйствования.

С января 1991 г. согласно новому законодательству был разрешен допуск третьих лиц для участия в торгах биржи. Кроме того, теперь монопольные области деятельности, к которым относятся основные системообразующие, региональные и распределительные сети, подлежат регулированию со стороны надзорных органов. Распределительные предприятия внутри своей области электроснабжения обязывались вести раздельный учет по монопольным и конкурентным сферам своей деятельности.

В начале 1992 года в соответствии с новым энергетическим Законом в структуре электроэнергетики Норвегии произошли существенные изменения, в результате которых государственная вертикально интегрированная компания, имеющая 30% всех генерирующих мощностей и 80% пропускной способности основной электрической сети, были разделены по областям деятельности и были созданы:

- государственная энергокомпания (ГЭК) – Statkraft, которая владеет 30% всех генерирующих мощностей; государственная сетевая компания (ГСЭК) – Statnett, которой принадлежит 80% пропускной способности основной электрической чети.

В настоящее время емкость норвежского рынка электроэнергии - 100 млрд. кВтч в год. В 1992 г. на нем действовало 50 субъектов, а спустя три года уже около 100 вертикально интегрированных энергетических компаний, осуществляющих в разных районах производство, передачу и распределение электроэнергии; 110 распределительных энергетических компаний, который совсем не имеют или имеют небольшую генерирующую мощность; 36 крупнейших энергетических компаний владеют 96% суммарной мощности генерирующих электростанций, при этом ГЭК владеет 30% генерирующих мощностей, муниципальные энергетические компании – 55%, частные – 15% [20]. Большинство распределительных энергетических компаний невелики, почти 60% потребления обеспечивается вертикально интегрированными энергетическими компаниями.

На ГСЭК возложены следующие функции:

· управление функционированием и развитием части основной электрической сети, принадлежащей ГСЭК;

· планирование развития всей основной сети;

· координация работы всей норвежской энергосистемой;

· организация рынка электроэнергии;

· краткосрочные торговые взаимоотношения с другими странами.

Система диспетчерского управления энергосистемой Норвегии должна обеспечить реализацию двух основных задач: баланс мощности в любой момент времени; надежность работы энергосистемы. Каждая энергетическая компания несет ответственность за реализацию этих задач в условиях параллельной работы. Управление параллельной работой энергосистемы осуществляет ГСЭК, которая обеспечивает баланс мощности, надежность работы ЭЭС, контроль за качеством электроэнергии по частоте и напряжению, координацию ремонтных работ, определение узких мест в электрических сетях, координацию оперативных переключений.

В мае 1991 году к участию в торговле на рынке были допущены все энергетические компании. В 1993 году произошло слияние САМКЬЮРИНГЕН и ГСЭК Statnett, в результате которого задачи по функционированию рынка вместо САМКЬЮРИНГЕН стала выполнять LUTATHETT МАРКЕД АС, которая является 100% дочерней фирмой ГСЭК и организована как акционерное общество. Наблюдательный совет ШТАТНЕТТ МАРКЕД состоит из членов - обществ производителей энергии и энергоемкой промышленности, действующих на бирже.

ШТАТНЕТТ МАРКЕД развивает торговлю энергией на биржевых принципах. Ежегодно через ШТАТНЕТТ МАРКЕД продается приблизительно 15-20% общего потребления электроэнергии. Главная часть оптовой торговли электроэнергией осуществляется как и раньше на двусторонней основе - между предприятиями по производству и распределению энергии или крупными потребителями, или между отделениями по производству и распределению в вертикально интегрированных предприятиях.

Торговля электроэнергией осуществляется ШТАТНЕТТ МАРКЕД на трех различных рынках: суточный (спотовый), недельный, регулировочный. Установление цены на суточном и недельном рынках осуществляется на биржевых принципах. Все участники, которых насчитывается свыше 80, на каждый период времени обозначают свои пожелания по продаже и покупке по различным ценам,

Суточный (спотовый) рынок предусматривает формирование цен накануне расчетных суток. Принципиально цены могут устанавливаться на каждый час расчетных суток. Обычно же устанавливаются 6-7 разных значений цен на рабочий день и 2-3 значения для выходных и праздничных дней.

Недельный рынок предусматривает два типа контрактов: базовая электроэнергия и дневная электроэнергия, В первом случае все 168 часов недели осуществляется поставка электроэнергии при одном и том же значении мощности. Во втором случае предусматривается поставка электроэнергии в течении пяти рабочих дней с 7 ч. утра до 10 ч. вечера (всего 75 ч. в неделю). В течение всего периода передается одинаковая мощность. Подобные контракты могут заключаться на различные периоды времени заблаговременно. Цены устанавливаются по мере необходимости на каждую неделю для будущих трех-семи недель и для пяти блоков из четырех недель, что означает 23-27 предстоящих недель.

До либерализации все расчеты за передачу электроэнергии по основной сети базировались на так называемом "канал-принципе", что означало покрытие 80% затрат в форме платы (тарифа), находящейся в прямой зависимости от объема передаваемой энергии и дальности передачи от места отпуска до места приема энергии в сети. В мае 1992 года введена новая "система точечной оплаты", в которой отсутствует компонента дальности передачи. Новая тарифная система включает следующие тарифные ставки:

- плата за присоединение - определяется величиной потребления мощности во время максимальной нагрузки в энергосистеме Норвегии, а также располагаемой мощности в зимний период, плата за мощность - устанавливается в соответствии с измеряемым объемом обмена мощностью с основной сетью во время максимальной нагрузки в энергосистеме Норвегии с целью корректировки неиспользуемой располагаемой мощности, плата за электроэнергию - определяется географическими и временными критериями отпуска и приема энергии в сети для того, чтобы обеспечить соответствие предельным потерям в основной сети, которая в связи с этим разделена на пять тарифных областей. плата за пропускную способность сети - определяется на спотовом рынке и устанавливается на уровне разницы между ценой энергосистемы Норвегии и зональной ценой рынка.

В результате создания рынка с большим числом конкурирующих субъектов цены на электроэнергию для потребителей в первые два года снизились в целом на 10-15% [12]. Переход к конкурентному рынку заставил его участников более внимательно относиться к экономике. Новые экономические отношения не привели к снижению надежности.

1.3. Опыт либерализации энергетической промышленности в Великобритании

Великобритания – это пример еще одной европейской страны, где в результате либерализации было достигнуто снижение цен на электроэнергию. Единая энергетическая система Великобритании представляет собой комплекс параллельно работающих энергосистем Англии и Уэльса, объединенных в пул, а также двух шотландских энергосистем.

Процесс приватизации национализированной энергетики и создания конкурентного рынка начался в середине 1990 г., а его завершение было запланировано на 1999 г. Такие сроки проведения реформы были необходимы во избежании нарушения нормального функционирования отрасли.

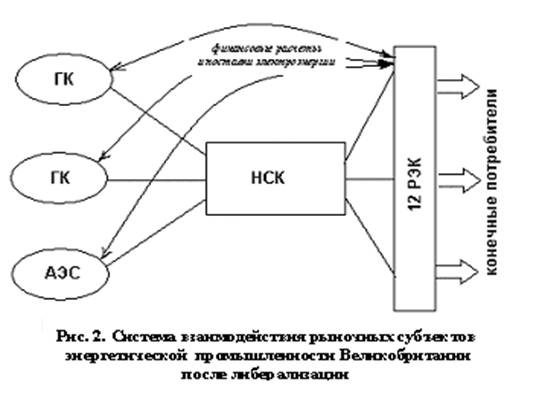

В результате проведения начальных преобразований в электроэнергетике Англии и Уэльса субъектами рынка стали, как частные компании (две частные генерирующие энергокомпании – ГЭК, в состав которых входят ТЭЦ на органическом топливе; 12 частных районных электроэнергетических компаний – РЭК, обеспечивающих эксплуатацию распределительных сетей напряжением 138 кВ и ниже и поставку электроэнергии потребителям на среднем и низком напряжениях), так и государственные (одна государственная энергокомпания АЭС; национальная сетевая компания – НСК, в состав которой входят основные электрические сети напряжением 275 и 400 кВ, национальный и региональные деспетчерские центры). Схематически система взаимодействия этих рыночных субъектов выглядит, как это показано на рис. 2.

Национальная сетевая компания, обладающая единственной лицензией на передачу электроэнергии через основную сеть, несет ответственность за ее эксплуатацию и развитие. Ей поручена координация работы электростанций.

НСК отвечает за функционирование объединения, но не несет ответственности за планирование развития мощностей. Другие энергокомпании или независимые производители электроэнергии, работающие в составе пула Англии и Уэльса, также должны соблюдать правила параллельной работы и подчиняться диспетчеру НСК. Лишь электростанции мощностью менее 100МВт могут работать по свободному графику.

Немаловажно отметить, НСК не покупает и не продает электроэнергию, она осуществляет финансовые контроль за расчетами между генерирующими компаниями и РЭК, поставляющие электроэнергию большинству потребителей. В этом отношении статус НСК определен законом об электроэнергетике 1989 г., в соответствии с которым она должна предоставлять электрические сети без дискриминации всем действующим и перспективным поставщикам электроэнергии. Однако НСК получает небольшую плату за использование сети, которая должна компенсировать затраты на ее развитие и эксплуатацию. Плата, получаемая НСК с каждого пользователя сети, имеет две составляющие: за присоединение и за использование сети для передачи мощности. Плата «за присоединение» зависит от места подключения соответствующего пользователя. Плата «за использование сети» зависит от пропускной способности сети в месте подключения, тарифной зоны, в которой электроэнергия поступает в сеть НСК или покидает ее, независимо от того экспортируется ли электроэнергия из пула Англии и Уэльса или импортируется в пул.

Для энергии, которая поставляется в пул или передается из него, используются два способа оплаты:

- по текущим получасовым ценам, складывающимся на рынке перетоков с учетом предложений продавцов и потребностей покупателей электроэнергии; по фиксированным, не подверженным рыночным колебаниям ценам, согласованных в долгосрочных контрактах, заключенных между конкретными продавцами и покупателями («хеджинговые контракты»).

При первом способе персонал пула определяет заранее потребность электроэнергии по предварительным заявкам покупателей (РЭК и крупных потребителей, получивших электроэнергии непосредственно от сети пула) на каждые полчаса планируемых суток и определяет состав поставщиков на электроэнергии на этот период. Из списка поставщиков, сообщивших свою цену на электроэнергию, подлежащую поставке на этот период, выбираются самые экономичные (предложившие меньшую цену). Предложения остальных продавцов отклоняются. Всем продавцам, допущенным к продаже электроэнергии на соответствующий отрезок времени назначается общая (предельная) цена, равная, предложенной наименее экономичным их них.

В результате преобразований изменились также и отношения потребителей с энергетическими компаниями, производящими, передающими и распределяющими электроэнергию. В старой структуре потребитель имел финансовые отношения только с одной организацией – РЭК, если он получал электроэнергию от сетей ниже 132 кВ. В новой структуре предусмотрена более сложная система финансовых взаимоотношений – потребитель должен иметь по меньшей мере два договора – с РЭК за присоединение к сети и с поставщиком электроэнергии за электроснабжение. При этом плату за использование сети будет получать РЭК от электроснабжающей компании – поставщика электроэнергии.

В рамках проводимой реформы стимулируются два основных направления конкуренции между энергокомпаниями:

- совместная работа с потребителями по экономии электроэнергии, предложение потребителям льготных долгосрочных контрактов на 1 год, а также на 7 лет.

Однако в этой связи стоит отметить, что в то же время наличие долгосрочных контрактов может оградить крупных поставщиков и потребителей электроэнергии, поскольку, платя контрактные цены, они могут не считаться с более высокими ценами, устанавливаемыми НСК.

Результаты либерализации в Великобритании следущие. В 1998 году около домашних хозяйств, которые прежде обслуживались РЭКами Eastern Electricity, Manweb, Scottish Power and Yorkshire Electricity, получили возможность приобретать электроэнергию на розничном конкурентном рынке [40]. В большинстве случаев при том же среднем спросе домашних хозяйств на электроэнергию 3 500 кВт в год экономия при выборе поставщика, предлагающего электроэнергию по самым низким на рынке ценам, может составить 5-10% по сравнению с ситуацией до либерализации [12]. Снижение цен является характерной особенностью либерализации и для промышленных покупателей электроэнергии.

1.4. Мероприятия по либерализации энергетики США и причины калифорнийского энергетического кризиса

В настоящий момент электроэнергетика США также находится в процессе глубоких преобразований. В течение десятилетий электроэнергетика США была организована по модели вертикально интегрированной региональной монополии. С конца 80-х эта модель серьезно критикуется. Принцип закрытой области энергоснабжения, отсутствие конкуренции, а также строгое регулирование деятельности энергоснабжающих предприятий стали неэффективными. Проводятся фундаментальные изменения этих общих условий и уже получены некоторые результаты. По данным на 2000 г. количество относительно небольших независимых производителей производило 26% от общего объема произведенной в этом году электроэнергии, по сравнению с 20% в 1999. [30] Тем не менее, нет единой точки мнения в отношении проводимых преобразований, так как развитие в отдельных Штатах происходит совершенно различным образом. Модель рынка в Калифорнии представляет собой принципиально новую форму конкуренции и дерегулирования в передаче электроэнергии. Важнейшие рамочные условия функционирования электроэнергетики в США и, соответственно, Калифорнии, определяющие изменения условий конкуренции на рынке электроэнергии, устанавливаются следующими нормативными актами:

Закон о холдинговой компании в области коммунальных услуг (Public Utility Holding Company Act (PUNCHAгод) Закон провозглашал доминирующее положение модели интегрированной региональной монополии с закрытой областью энергоснабжения во всех штатах и имел своей целью разрушение крупных холдинговых компаний, если их деятельность простиралась на несколько штатов. |

Федеральный закон об энергетике (Federal Power Act (FRA) – 1935 год) Закон создал правовую основу и определил функции и ответственность Федеральной энергетической комиссии (позднее Федеральная энергетическая регулирующая комиссия) по регулированию оптовой торговли электроэнергией (между энергоснабжающими организациями) и комиссией штатов по регулированию розничной торговли электроэнергией (продажа электроэнергии конечным потребителям). |

Закон о регулировании политики в области коммунальных услуг (Public Utilities Regulatory Polities Act (PURPA) – 1978 год) Закон имел две главные цели – повышение эффективности использования энергии и оптимизацию производства энергии на действующих установках. Для этого обеспечивалось стимулирование определенной категории независимых производителей энергии – мелких производителей (до 80 МВт), использующие регенеративные источники, а также осуществляющих комбинированное производство электрической энергии и тепла. Он изменял некоторые предписания PUNCHA и FRA и создавал правовую основу для поставки такой электроэнергии в сети окрестных местных энергоснабжающих организаций по регулируемым ценам (уровень прибыльности этих производителей регулированию не подлежал). Энергоснабжающим организациям вменялось в обязанность покупать эту электроэнергию. При этом цена покупки |

Закон об энергетической политике (Energy Energy Policy Act (EPAct) -1992 год) EPAct изменял часть PUHCA и FRA. Он создал новую категорию производителей (независимые производители энергии), частично освобожденную от предписаний PUHCA и давал полномочия Федеральной энергетической регулирующей комиссии относительно правовых предписаний по пропуску энергии через сети энергоснабжающих организаций от независимых производителей, а также от энергоснабжающих организаций соседних областей (чужие энергоснабжающие организации по отношению к закрытой области энергоснабжения). В результате возрастающего числа участников со стороны предложения по продаже электроэнергии на рынке и предоставляемое с определенными ограничениями право пропуска этой энергии по сетям энергоснабжающих организаций расширяли рыночное пространство и потенциальные возможности конкуренции. Хотя приоритет использования сетей для собственных нужд энергоснабжающих организаций сохранялся, наметилась четкая тенденция дерегулирования в области производства и усиление степени регулирования в области передачи электроэнергии. |

Решение регулирующей комиссии Калифорнии о реструктуризации электроэнергетики (Elektris Restrukturing Decision -1995 год) Решение регулирующей комиссии Калифорнии предписывало учреждение независимого системного оператора (ISO) для всех калифорнийских передающих сетей. В дальнейшем планировалось создание центральной биржи электроэнергии и частные энергоснабжающие предприятия обязывались участвовать в торгах на этой бирже. Цель - конкуренция вокруг поставок электроэнергии конечным покупателям и размывание границ закрытых областей энергоснабжения.

|

Ордер 888 Федеральной энергетической регулирующей комиссии "О стимулировании конкуренции в оптовой торговле электроэнергией через прямой доступ на недисриминационной основе к услугам по передаче электроэнергии для коммунальных предприятий" (Promoting Wholesale Competitition Through Open Assess Non-diskriminatory Transmission Services by Publik Utilites -1996 год) Ордер 888 ФЭРК предписывает передающей сети статус модели прямого транспорта электроэнергии. Эта модель устанавливает доступ к сети на основе двух существенных элементов:

Все активно заинтересованные потенциальные пользователи передающей сети должны иметь равные возможности и недискриминационные условия использования устройств передачи при оптовой торговле электроэнергией для обеспечения поставок своим покупателям. |

Ордер 889 Федеральной энергетической регулирующей комиссии "О прямом доступе в режиме реального времени к информации о состоянии системы передачи (Open Assess Same-Time Information System and Standards of Conduct -1996 год) Ордер 889 ФЭРК предписывает в дополнение к ордеру 888 свободный от дискриминации доступ всех заинтересованных потенциальных пользователей к информационной системе о состоянии системы передачи, используемой до сих пор для внутреннего использования на предприятии. Он конкретизирует и интенсифицирует форму декартелизации предприятий, которую должны проводить вертикально интегрированные предприятия в соответствии с ордером 888 (функциональное разделение).

|

Закон законодательного собрания 1890: о реструктуризации электроэнергетики (Assembly Bill 1890: Electrical Restructurirung (AB 1890)-1996 год) Закон Калифорнии о реструктуризации кодифицирует существенные предписания решения регулирующей комиссии Калифорнии от 1995 года, расширяет членство в независимом системном операторе за счет публичных предприятий и укорачивает ранее предусмотренные сроки перехода к реструктуризации электроэнергетики в Калифорнии.

|

К марту 2002 года реструктуризация энергетического сектора в штатах находилась на этапах, отмеченных на рис. 3.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |