Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

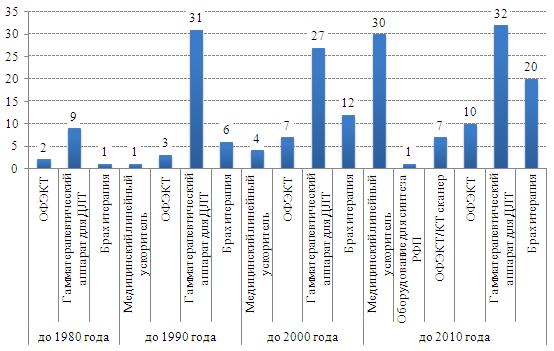

Рисунок 14. Оснащенность медицинских учреждений России оборудованием ядерной медицины по возрасту оборудования (2010 г.), шт.

По выборке оборудования для ядерной медицины сделанной по г. Москва по состоянию на 2010 год в эксплуатации находится оборудование только импортного производства.

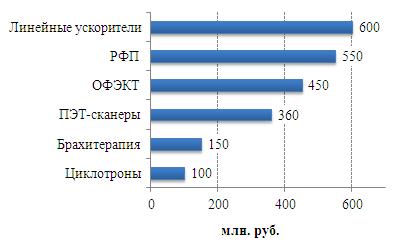

Рынок ядерной медицины в 2010 году составил порядка 2-2,5 млрд. руб. Значительную долю занимают медицинские линейные ускорители – 600 млн. руб. В оценку рынка кроме оборудования так же включаются радиофармпрепараты.

Рисунок 15. Рынок ядерной медицины в РФ (оборудование по сегментам), 2010 год

Изучая государственные закупки за 2010 год по данным реестра государственных контрактов Федерального Казначейства РФ общий объем закупок оборудования для ядерной медицины составил 908 млн. руб., при этом доля импортного оборудования составила 98% (см. рис. 16).

Рисунок 16. Объем государственных закупок оборудования для ядерной медицины в 2010 году

В разрезе приобретенного оборудования в 2010 году по выборке государственных контрактов российского производства приобреталось гамма-терапевтическое оборудование.

Рисунок 17. Объем государственных закупок оборудования для ядерной медицины по сегментам, 2010 год

2.3. Драйверы роста и факторы, сдерживающие развитие рынка ядерной медицины

На основе анализа состояния и динамики развития рынка ядерной медицины, данных онкологической заболеваемости населения, государственных инициатив по развитию рынка медицинской промышленности, законодательной базы, регламентирующей деятельность участников рынка данных по оснащенности медицинских учреждений оборудованием, нами были выявлены основные драйверы роста рынка и сдерживающие факторы, которые представлены в таблице 7.

Таблица 7. Факторы роста и сдерживающие развитие рынка

Драйверы роста | Сдерживающие факторы |

Старение населения | Отсутствие необходимого количества диагностической аппаратуры |

Снижение среднего возраста заболевших раком | Неразвитость производства отечественного оборудования |

Увеличение числа онкологических заболеваний | Сравнительно высокая стоимость процедур диагностической и терапевтической ядерной медицины |

Географическая доступность медицинских центров | Недофинансирование учреждений, специализирующихся на проведении научных и прикладных и исследований в области ядерной медицины |

Платежеспособность населения | Необходимость переоборудования производств лекарственных средств, в том числе и РФП (в соответствии с требованиями системы GMP); Необходимость проведения доклинических и клинических испытаний в соответствии с GLP (Good Laboratory Practice) и GCP (Good Clinical Practice) |

Увеличение производства и расширение номенклатуры изотопов медицинского назначения | Длительность процедуры клинических испытаний и регистрации новых препаратов |

Наличие госзаказа | Недостаточное количество специализированных кадров для отделений радионуклидной диагностики и терапии |

2.4. Факторы, способствующие росту рынка медицинской промышленности.

Одним из ключевых драйверов роста рынка ядерной медицины является фактор старения населения, снижение среднего возраста заболевших раком в мире и общее увеличение числа онкологических заболеваний в последнее десятилетие.

Кроме того, географическая доступность медицинских центров для населения оказывает непосредственное влияние на динамику количества выполняемых диагностических исследований и терапевтических процедур. В настоящее время, в России более 25% медицинских учреждений, проводящих процедуры с использованием РФП расположены в регионах Москвы и Санкт-Петербурга, а технологии ПЭТ доступны только в этих регионах, что свидетельствует о наличии довольно значительного неудовлетворенного спроса в других регионах страны.

Уровень платежеспособности населения в целом, и как следствие, величина платежеспособного спроса на медицинские услуги, представляет важное значение для развития коммерческих медицинских центров, в связи с чем, нами будет проведен сравнительный анализ экономической эффективности размещения указанных центров по регионам России.

Дальнейшие развитие радиоизотопной диагностики и терапии связано с увеличением производства и расширением номенклатуры изотопов медицинского назначения, особенно короткоживущих радиоизотопов. В принципе производство практически любого радионуклида медицинского назначения уже осуществляется или может быть организовано в России. Для этого в настоящее время имеются как научно-производственные, так и кадровые ресурсы, которые, однако, нуждаются в обновлении. Фактором роста сегмента изотопной продукции является организация реализации полного цикла разработки и производства лекарственной формы РФП.

Учитывая высокую капиталоемкость области ядерной медицины, госзаказ в данный момент является основным драйвером роста на рынке. Правительством Российской Федерацией и Миндравсоцразвития России был одобрен ряд программ, реализация которых позволит решить существенную часть проблем отрасли медицинской промышленности с привлечением крупнейших предприятий, являющихся организациями Государственной Корпорации «Росатом», предприятий Федерального медико-биологического агентства и других.

Планируемое поступление на рынок медицинской продукции финансовых средств в размере 500-600 млрд. руб. связано с реализацией на территории Российской Федерации национальных программ и реформ в сфере здравоохранения и медицинского страхования:

· Региональные программы модернизации медицинских учреждений (в рамках реформирования системы ОМС), приблизительные объемы финансовых средств – 460 млрд. руб.;

· Национальный проект «Здоровье», финансовое обеспечение для реализации составляет 452,16 млрд. руб.;

· Национальная онкологическая программа – 36,2 млрд. рублей;

· Развитие ядерной медицины в РФ (проект) – 147,3 млрд. рублей.

· Проведенный нами анализ позволяет сделать выводы о том, что основными потребителями продукции медицинской промышленности являются государственные медицинские учреждения, и, следовательно, реализация программ и реформ окажет непосредственное влияние на объемы рынка.

· Согласно утвержденной распоряжением от 01.01.01 г. N 1662-р «Концепции долгосрочного социально – экономического развития Российской Федерации на период до 2020 года» (в редакции от 01.01.2001г.) среднегодовые темпы роста ВВП в РФ составляют 6,4% в год. Рост доли расходов на здравоохранение в ВВП составляет 4,7 – 6,2%.

В целях проведения оценки темпов среднегодового прироста рынка, используемые для расчета его объемов на период до 2020 г., используются данные планируемых объемов государственных расходов на здравоохранение.

Таблица 8. Рост объемов ВВП, и прогноз расходов на здравоохранение

2010 | 2015 | 2020 | |

ВВП, млрд. руб. | 44 800 | 81 184 | |

Расходы на здравоохранение | 4,7% | 5,5% | 6,2% |

Расходы на здравоохранение, млрд. руб. | 2105 | 4465 | 8649 |

Среднегодовые темпы роста расходов на здравоохранение | 12,9% | 12,9% | 10,6% |

При сохранении соотношения расходов на медицинское оборудование и изделия в общих расходах на здравоохранение, среднегодовые темпы прироста рынка медицинской продукции в РФ составят к 2020 г. 13,4%, или в денежном выражении 450 млрд. руб.

В настоящее время Министерством здравоохранения и социального развития Российской Федерации и Федеральным фондом обязательного медицинского страхования завершена работа по подготовке проекта федерального закона "Об обязательном медицинском страховании в Российской Федерации", в соответствии с которым планируемое увеличение страховых взносов в РФ, за 2011 и 2012 гг. составит 460 млрд. руб., а большая часть этих средств в первую очередь будет направлена на укрепление материально-технической базы и оснащение медицинских учреждений[10].

Если принять долю средств, направляемых на оснащение медицинских учреждений равной 50% от объема запланированных поступлений, связанных с увеличением страховых взносов, то значение среднегодового темпа прироста рынка медицинской промышленности по нашим оценкам составит 13,4% на период до 2020г., ежегодные значения представлены в таблице 1.7.

Таблица 9. Темпы роста рынка медицинской промышленности вследствие реализации реформы ОМС

Год | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

Значение прироста рынка, % | 27 | 21 | 17 | 15 | 13 | 11 | 10 | 9 | 9 | 8 | 7 |

Кроме того, ежегодные темпы прироста рынка медицинской промышленности на уровне 11% связываются с более чем 3х кратным увеличением минимального подушевого норматива финансового обеспечения программы государственных гарантий – с 9,4 тыс. руб. в 2007 г. до 30 тыс. руб. к 2020 году[11]. В данном случае расходы на закупку медицинского оборудования включены в расходы на здравоохранение.

Таблица 10. Расчет среднегодового увеличения подушевого норматива

Год | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

Значение подушевого норматива, тыс. руб. | 9,4 | 10,0 | 10,8 | 11,8 | 13,1 | 14,6 | 16,4 | 18,6 | 21,0 | 23,9 | 27,1 | 30,4 |

Прирост рынка, %/год | 7,4 | 7,4 | 7,4 | 9,4 | 10,4 | 11,4 | 12,4 | 13,4 | 13,4 | 13,4 | 13,4 | 12,4 |

Благодаря мерам по реформированию системы здравоохранения и улучшению оснащения медицинских учреждений, структура российского рынка медицинской промышленности будет приближаться к мировой и к 2020 г. может быть представлена следующим образом:

Таблица 11. Структура рынка медицинской промышленности по состоянию на 2020г.

Сегмент | Млрд. руб. | Среднегодовые темпы роста |

Диагностическая визуализация | 88,2 | 12% |

Лабораторная диагностика | 58,5 | 18% |

Оборудование и изделия для хирургии | 160,1 | 16% |

Оборудование и изделия для терапии | 25,2 | 24% |

Ядерная медицина | 45,0 | 31% |

Прочее оборудование и изделия | 73 | 15% |

Итого: | 450 | 14% |

Различные темпы развития отдельно взятых сегментов отрасли обусловлены, прежде всего, различной степенью кооперации между участниками рынка; а также различиями в требованиях, предъявляемых по отношению к качеству, надежности, безопасности, точности результатов, пропускной способности (пациентов), совместимости с другими устройствами, компактности и мобильности, стоимостей покупки и последующего обслуживания, оборудования и изделий.

Учитывая мировые темпы прироста данной отрасли[12] на уровне 8% ежегодно, увеличения совокупного объема расходов на здравоохранение на 10% ежегодно, а также запланированное в проекте концепции развития здравоохранения ежегодное увеличение подушевых расходов на 11%, прогнозное значение минимального значения объема рынка медицинской промышленности в 2020 году составляет 450 млрд. руб (см. рис. 18).

Рисунок 18. Прогноз изменения рынка медицинской продукции и факторы его роста

2.5. Факторы, препятствующие росту рынка медицинской промышленности

На основании проведенного в разделах 2.1-2.3 анализа количества функционирующих на территории страны центров радионуклидной терапии и диагностики, оснащенности медицинских учреждений оборудованием и анализа потребности в нем нами был сделан вывод, что основным фактором, сдерживающим развитие в России рынка ядерной медицины является отсутствие необходимого количества диагностического и терапевтического оборудования. Анализ номенклатуры продукции отечественного производства и данные о характере оснащения медицинских учреждений свидетельствуют о том, что необходимое оборудование ядерной медицины отечественными предприятиями не выпускается, а закупки импортной аппаратуры практически не производились в течение всего периода перестройки.

Отсутствие необходимого количества оборудования, в свою очередь, оказывает негативное влияние на уровень обеспеченности населения услугами специализированных медицинских центров, что сдерживает рост рынка медицинского оборудования и расходных материалов. Очевидно, что платежеспособный спрос на медицинские услуги способно в настоящее время обеспечить исключительно государство, прежде всего, через развитие системы страхования и государственных гарантий.

+ Несовершенство механизмов привлечения инвестиций в отрасль

Медицинское оборудование независимо от уровня сложности является изделием с высокой добавленной стоимостью. Расходы на инвестиции в разработку у лидеров мирового рынка достигают 15-25% от оборота, цикл от начала разработки изделия до изготовления промышленного образца может доходить до 10 лет.

С одной стороны, в современных условиях, вследствие ориентации российских инвесторов на краткосрочность возврата средств, долгосрочные инвестиции в разработки и производство российских компаний практически не осуществляются, что создает проблемы в области создания новых видов оборудования и внедрения новых видов РФП.

С другой стороны, отсутствие целевого финансирования системы здравоохранения также сдерживает инвестиционную активность в отрасли. Единственный венчурный фонд, финансирующий сегмент медицинской техники на стадии НИОКР — Фонд содействия развитию малых форм предприятий в научно-технической сфере (фонд Бортника). Объем финансирования составляет около 10% средств (106 млн. руб.).

+ Избыточные контрольные функции для локальных производителей

Неравенство условий доступа на российский рынок для отечественных и зарубежных производителей является очевидной проблемой современного законодательства. Единственным требованием, предъявляемым к иностранным производителям на российском рынке, является обязанность регистрации медицинского изделия. К отечественному производителю нового изделия предъявляются следующие требования: наличие лицензии на производство медицинской техники, прохождение обязательной регистрации и экспертизы технической документации на производство соответствующего оборудования. В совокупности все эти процедуры занимают не менее 5–6 месяцев. При этом российские предприятия на протяжении всего срока действия лицензии на производство медицинской техники, подлежат контролю со стороны инспекторов по надзору.

+ Непроработанность отраслевого законодательства

В настоящее время рынок продукции медицинской промышленности функционирует в условиях отсутствия единого отраслевого законодательства, регламентирующего организацию высокотехнологичных производств и распространение продукции медицинской промышленности. Отсутствие единой классификации, применяемой в целях налогообложения, сертификации и получения лицензий на производство соответствующей техники и изделий, создает препятствия для отечественных производителей.

+ Несоответствие российских стандартов и правил производства принятым международным стандартам

Существующие в настоящее время стандарты производства продукции медицинской промышленности, а также правила, регулирующие ее обращение, не соответствуют международным стандартам, в том числе стандартам GMP (Good Manufacturing Practice), что значительно затрудняет выход российских производителей медицинской техники на мировой рынок.

Необходимость переоборудования производств лекарственных средств, в том числе и РФП, в соответствии с требованиями системы GMP (Good Manufacturing Practice, ГОСТ Р ), а также проведения доклинических и клинических испытаний в соответствии с GLP (Good Laboratory Practice) и GCP (Good Clinical Practice) соответственно, является трудноразрешимой задачей для разработчиков и производств РФП, объемы выпуска которых зачастую не состоянии окупить необходимых затрат. Рост потребления относительно новых радионуклидов (188Re, 177Lu, 166Ho, 67Cu и др.) сдерживается в связи с достаточно длительной процедурой клинических испытаний и регистрации новых препаратов, что занимает, как правило, не менее 5, а иногда и до 10 лет.

+ Устаревшая инфраструктура отрасли

Существующая в настоящее время инфраструктура отрасли отечественной медицинской промышленности была сформирована во времена СССР, вследствие этого основные фонды, технологии, Стандарты, НИОКР и оборудование в большей степени являются устаревшими и препятствуют производству конкурентоспособной продукции соответствующей стандартам GMP. Износ оборудования на существующих предприятиях отрасли по разным оценкам достигает 75-80%.

+ Проблема утилизации отходов

Отсутствие в большинстве медицинских учреждений, оказывающих услуги радионуклидной диагностики и терапии, структур для утилизации отходов оказывает влияние на выбор закупаемых ими РПФ. Например, потребителем терапевтического натрий-йода является исключительно МРНЦ вследствие наличия у данного медицинского учреждения необходимой структуры утилизации радиоактивных отходов.

+ Несовершенство современной системы образования

Проведенное нами исследование показывает, что обучение кадров осуществляется по стандартам 20-летней давности, а из 700 тыс. врачей лишь 5 тыс. способны оказывать высокотехнологичную медицинскую помощь. Современные программы обучения в настоящее время не сформированы. Система первичного образования в настоящий момент не предлагает рынку достаточное количество специалистов, способных использовать современное радиологическое оборудование. Практически не решаются вопросы подготовки специализированных кадров для отделений радионуклидной диагностики и терапии.

+ Неразвитость системы повышения квалификации

Существующие стандарты квалификации штатных специалистов в ЛПУ не отвечают современным требованиям медицины и не способствуют повышению уровня знаний практикующими врачами. Решением данной проблемы может стать обязательное ежегодное прохождение определенного количества часов для освоения новых технологий, методик лечения, работы с оборудованием.

Другим аспектом является недостаток высококвалифицированных отечественных специалистов по проектированию и сервисному обслуживанию современной медицинской техники. Одной из причин здесь является отсутствие механизмов передачи знаний и технологий иностранными компаниями-вендорами, стремящимися сохранить монополию на свои ноу-хау, что приводит к отставанию темпов развития национальной сервисной сети от темпов распространения оборудования. В частности, полезное время использования оборудования сокращается до 30-50% или оно вовсе простаивает из-за отсутствия или недостаточной квалификации специалистов по его обслуживанию.

Кроме того, сравнительно высокая стоимость процедур диагностической и терапевтической ядерной медицины, наиболее дорогостоящими из которых являются ПЭТ-исследования, препятствует их массовому распространению на территории страны. В тоже время, стимулами к росту рынка являются государственные меры в рамках реформирования системы государственного страхования.

2. Сценарии развития рынков и технологий в отраслях и секторах экономики, к которым относится платформа, в том числе спроса на основные виды продукции платформы.

Будут определены в рамках форсайта.

3. Прогноз развития рынков продукции, на разработку (совершенствование) которых направлена деятельность платформы, в том числе:

Идентификация рынков, характеризующихся существенными возможностями распространения продукции платформы в кратко-, средне- и долгосрочном периоде. Выявление устойчивых тенденций, определяющих их развитие. Прогнозирование значений основных параметров развития данных рынков.

Будут определены в рамках форсайта.

Виды продукции платформы, имеющие наилучшие рыночные перспективы в кратко-, средне - и долгосрочном периоде. Прогноз основных свойств, которыми будут обладать данные виды продукции в средне - и долгосрочном периоде (рекомендуется оценить количественные и качественные значения основных технических и потребительских характеристик).

Будут определены в рамках форсайта.

Альтернативные продукты и услуги, не относящиеся к продукции платформы, но способные составить им конкуренцию на соответствующих рынках. SWOT-анализ альтернативных продуктов и услуг. Выявление барьеров, рисков и ограничений развития продукции платформы.

Будут определены в рамках форсайта.

4. Прогноз развития технологий, относящихся к платформе, в том числе:

Выявление технических и технологических решений, наиболее перспективных с точки зрения обеспечения конкурентоспособности российских предприятий-производителей продукции платформы в кратко-, средне - и долгосрочном периоде.

Будут определены в рамках форсайта.

Прогноз основных свойств (технических и потребительских характеристик), которыми должны обладать наиболее перспективные технические и технологические решения в кратко-, средне - и долгосрочном периоде (исходя из прогноза развития рынков).

Будут определены в рамках форсайта, а также в рамках обсуждений с заказчиками (Минздравсоцразвития России, МВД РФ, ФСБ, Росграница, Федеральная таможенная служба, МЧС).

Прогноз потребностей организаций-участников платформы в научных и инженерно-технических кадрах на кратко-, средне - и долгосрочную перспективу.

Будут определены по результатам технологического аудита.

Раздел 3 «Направления исследований и разработок, наиболее перспективные для развития в рамках платформы» содержит следующие блоки:

1. Направления исследований и разработок, по которым участники платформы заинтересованы координировать свои действия и/или осуществлять кооперацию друг с другом на доконкурентной стадии.

Разработка нормативных актов в сфере применения радиационных технологий, разработка методик применения, разработка/производство критических компонентов, создание решений «под ключ».

2. Кратко-, средне и долгосрочные приоритеты развития по направлениям кооперации участников платформы в сфере исследований и разработок на доконкурентной стадии (в области освоения рынков продукции платформы и в области научно-технического и технологического обеспечения конкурентоспособности российских компаний на данных рынках). Цели и задачи технологической платформы, уточненные/актуализированные исходя из состава и структуры направлений кооперации на доконкурентной стадии. Группы технологий, которые предполагается развивать в рамках технологической платформы. Перечень продукции платформы.

Будут определены в рамках форсайта.

3. Направления собственных (российских) научных исследований и разработок, а также направления заимствований результатов исследований и разработок за рубежом (импорт технологий), осуществление которых на базе платформы необходимо для обеспечения российских предприятий-производителей техническими и технологическими решениями, важнейшими с точки зрения их конкурентоспособности на рынках продукции платформы (в средне - и долгосрочном периоде).

Будут определены в рамках форсайта.

Раздел 4 «Тематический план работ и проектов платформы в сфере исследований и разработок» содержит детализированный план работ и проектов в сфере исследований и разработок, которые предполагается выполнить на первом этапе деятельности технологической платформы (в первоочередном порядке).

Планируется сформировать по итогам форсайта и технологического аудита. Перечень инициативных предложений, представленных участниками технологической платформы в июле 2011 года, на выполнение НИОКР в сфере радиационных технологий приведен в приложении 2.

Раздел 5 «Мероприятия по совершенствованию механизмов управления правами на результаты интеллектуальной деятельности» содержит следующие блоки:

1. Выявление возможностей и ограничений использования ранее созданных результатов интеллектуальной деятельности для достижения целей и задач платформы.

2. Система мер по организационному, финансовому, экспертному и информационному обеспечению патентования результатов интеллектуальной деятельности, полученных в ходе реализации технологической платформы.

3. Мероприятия по совместному использованию результатов интеллектуальной деятельности участниками платформы.

По результатам технологического аудита.

Раздел 6 «Меры в области подготовки и развития научных и инженерно-технических кадров» содержит следующие блоки:

1. Меры по совершенствованию действующих и разработке новых образовательных и профессиональных стандартов.

2. Меры по разработке и реализации вузами и компаниями совместных образовательных программ (профессиональное и дополнительное образование).

3. Мероприятия по созданию базовых кафедр компаний и выпускающих кафедр в ведущих вузах.

4. Мероприятия по развитию мобильности научных и инженерно-технических кадров и обмена кадрами между организациями — участниками технологической платформы (стажировки, обмен и другие формы).

5. Мероприятия по созданию и функционированию системы мониторинга кадрового обеспечения предприятий — участников технологической платформы, а также уровня подготовки их научных и инженерно-технических кадров.

По результатам технологического аудита.

[1] Независима оценка Группы компаний «Бюро»

[2] Независимая оценка компании Bain & Company

[3] Независимая оценка компании Bain & Company

[4] Независимая оценка компании Bain & Company, включает стационарные и рельсовые комплексы Rapiscan, Smiths, Nuctech, AS&E

[5] Независимая оценка компании Bain & Company

[6] Независимая оценка компании Bain & Company

[7] Независимая оценка рынка ядерной медицины выполнена Группой компаний «Бюро»

[8] Источник: статистические данные GlobalData, Espicom, 2009 год, данные федерального реестра государственных контрактов.

[9] Основой для расчета являются статистические данные по количеству заболеваний

[10] По данным ФФОМС

[11] Проект Концепции развития системы здравоохранения в Российской Федерации до 2020 г.

[12] CAGR - Среднегодовой темп роста в сложных процентах

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |