к перечню бюджетных услуг

Перечень

основных бюджетных социальных услуг, предоставление которых может осуществляться негосударственными поставщиками

Наименование услуги | Содержание услуги | Категория получателей | Группа получателей |

I. Образование | |||

Обеспечение обучения по программам повышения квалификации и переподготовки | Предоставление обучения по программам повышения квалификации и переподготовки по отрасли «Культура и искусство» | Население, осознающее потребность или нуждающееся в повышении квалификации и переподготовке | Специалисты по профилю, имеющие диплом о высшем или полном среднем профессиональном образовании, работающие по профилю |

Обеспечение обучения по программам высшего образования | Предоставление обучения (по специальностям «Культура и искусство») | Население, осознающее потребность и наделенное правом получения высшего профессионального образования | Взрослое население в возрасте от 16 лет, имеющее аттестат о полном общем образовании или диплом о среднем профессиональном образовании |

Наименование услуги | Содержание услуги | Категория получателей | Группа получателей |

III. Культура, кинематография и средства массовой информации | |||

Организация публичного доступа к информации, культурным ценностям, мероприятиям досугового и просветительского характера | организация и проведение массовых досуговых и просветительских мероприятий культурной направленности (конкурсов, фестивалей, смотров, народных гуляний, вечеров, литературных акций, аукционов художественных ценностей, презентаций и пр.); развитие декоративно-прикладного творчества и популяризация нематериального культурного наследия | Население, наделенное правом на культурное развитие и доступ к культурным ценностям | Все население области |

Приложение

к Порядку

формирования и корректировки

Перечня бюджетных услуг

Порядок определения

качественных и количественных параметров услуг

с учетом требований действующего законодательства

и потребностей населения Белгородской области

Настоящим Порядком устанавливаются общие положения о порядке определения количественных и качественных параметров услуг с учетом требований действующего законодательства и потребности населения области (далее – Порядок), а также формы, с ним связанные.

1.5. Рекомендуемые подходы к выделению групп получателей бюджетных услуг

Для отрасли «Культура» – раздел функциональной классификации 0800 «Культура, кинематография и средства массовой информации», подразделы с 0801 по 0806 рекомендуется использовать следующие группы получателей:

дети в возрасте до 6,5 лет

дети в возрасте от 6,5 до 14 лет

подростки в возрасте от 14 до 18 лет

взрослые в возрасте от 18 до 30 лет

взрослые в возрасте от 30 лет до пенсионного

пожилые люди (лица старше пенсионного возраста)

сироты и лица, лишенные родителей

лица с отклонениями в развитии

Выделение групп основано на данных статистического наблюдения за сетью бюджетных учреждений управления культуры Белгородской области. Выделение групп основано на содержании бюджетных услуг, предоставляемых различным категориям и группам получателей.

Данные группы могут быть укрупнены до группы «Все население области» или «Дети в возрасте до 18 лет и взрослые в возрасте от 18 лет» для бюджетных услуг, себестоимость которых не зависит от категории и группы получателей. Типичными примерами могут быть экскурсии по музеям, библиотечное обслуживание и им аналогичные.

ПОСТАНОВЛЕНИЕ

ПРАВИТЕЛЬСТВА БЕЛГОРОДСКОЙ ОБЛАСТИ

от 01.01.01 г. N 138-пп

(выписка)

ОБ УТВЕРЖДЕНИИ ПОРЯДКА ОЦЕНКИ ЭФФЕКТИВНОСТИ

ДЕЯТЕЛЬНОСТИ БЮДЖЕТНЫХ ОРГАНИЗАЦИЙ И УЧРЕЖДЕНИЙ,

ПРЕДОСТАВЛЯЮЩИХ СОЦИАЛЬНЫЕ УСЛУГИ

В соответствии с Концепцией реформирования бюджетного процесса в Российской Федерации в 2годах, одобренной постановлением Правительства Российской Федерации от 01.01.01 года N 249 "О мерах по повышению результативности бюджетных расходов", в рамках реализации Программы реформирования системы управления общественными финансами Белгородской области, утвержденной постановлением правительства Белгородской области от 01.01.01 года N 155-пп, в целях повышения эффективности управления государственным имуществом и усиления ответственности руководителей органов исполнительной власти и подведомственных им государственных учреждений за результаты финансово-хозяйственной деятельности правительство Белгородской области постановляет:

1. Утвердить комплексную методику оценки эффективности деятельности бюджетных учреждений, находящихся в собственности Белгородской области (прилагается).

2. Утвердить форму реестра критериев эффективности деятельности государственных учреждений (прилагается).

3. Утвердить порядок ведения реестра критериев эффективности деятельности бюджетных учреждений, находящихся в собственности Белгородской области (прилагается).

4. Утвердить типовую форму государственного контракта возмездного оказания социальных услуг для государственных нужд Белгородской области (прилагается).

5. Установить, что руководители государственных учреждений представляют распорядителям бюджетных средств данные о фактически достигнутых величинах показателей эффективности деятельности учреждений за отчетный период в сроки, установленные департаментом экономического развития Белгородской области.

6. Отчетными периодами о фактически достигнутых величинах показателей эффективности деятельности учреждений признаются первый квартал, полугодие, девять месяцев и календарный год.

7. Рекомендовать органам местного самоуправления разработать и утвердить методики оценки эффективности деятельности бюджетных учреждений, находящихся в муниципальной собственности.

8. Контроль за исполнением постановления возложить на департамент финансов и бюджетной политики Белгородской области ().

Губернатор Белгородской области

Е. САВЧЕНКО

Утверждена

постановлением правительства

Белгородской области

от 01.01.01 г. N l38-пп

КОМПЛЕКСНАЯ МЕТОДИКА

ОЦЕНКИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ, НАХОДЯЩИХСЯ В

СОБСТВЕННОСТИ БЕЛГОРОДСКОЙ ОБЛАСТИ

1. Настоящая комплексная методика оценки эффективности деятельности бюджетных учреждений, находящихся в собственности Белгородской области (далее - Методика), разработана в целях:

- оценки целесообразности перевода бюджетных учреждений в форму негосударственных организаций;

- повышения эффективности предоставления бюджетных услуг;

- повышения ответственности руководителей органов исполнительной власти Белгородской области и органов государственной власти Белгородской области, осуществляющих управление бюджетными учреждениями.

2. Настоящая Методика разработана в соответствии с Федеральным законом Российской Федерации от 01.01.01 года N 178-ФЗ "О приватизации государственного и муниципального имущества", законами Белгородской области от 01.01.01 года N 104 "Об осуществлении права собственности и других вещных прав Белгородской области", от 01.01.01 года N 119 "О реестре государственной собственности Белгородской области", постановлением главы администрации Белгородской области от 9 марта 2000 года N 153 "О мерах по совершенствованию управления государственным имуществом на территории области", Положением о порядке ведения реестра государственной собственности Белгородской области, утвержденным постановлением главы администрации Белгородской области от 5 августа 1998 года N 427, иными действующими нормативными правовыми актами Белгородской области.

3. Целью политики Белгородской области в отношении повышения эффективности деятельности бюджетных учреждений является обеспечение роста качества жизни населения области.

4. Достижение поставленных целей обеспечивается решением следующих задач:

- создание системы экономического мониторинга и контроля за деятельностью бюджетных учреждений;

- повышение ответственности бюджетных учреждений по своим обязательствам;

- повышение эффективности расходов областного бюджета.

5. Оценка эффективности деятельности бюджетных учреждений проводится по всем учреждениям, находящимся в собственности Белгородской области.

6. Оценка эффективности деятельности бюджетных учреждений подразделяется на первичную и комплексную.

7. Первичная оценка эффективности деятельности бюджетных учреждений осуществляется органами исполнительной власти Белгородской области, наделенными полномочиями распорядителей средств областного бюджета.

8. Комплексная оценка эффективности деятельности бюджетных учреждений осуществляется департаментом экономического развития Белгородской области.

9. Решение о сохранении бюджетных учреждений в собственности Белгородской области принимается правительством Белгородской области с учетом:

- законодательных ограничений на реорганизацию бюджетных учреждений в организационно-правовые формы, предполагающие негосударственную форму собственности;

- абсолютных и относительных величин индикаторов эффективности использования государственной собственности.

10. Система критериев оценки эффективности деятельности бюджетных учреждений Белгородской области базируется на системе индикаторов, формируемых на основе показателей деятельности по предоставлению бюджетных услуг, рассчитываемых в соответствии с приложением к настоящей комплексной методике оценки эффективности деятельности бюджетных учреждений.

11. Департамент экономического развития Белгородской области на основании оценки показателей эффективности бюджетных учреждений ежегодно при подготовке Плана развития государственного сектора экономики определяет:

- направления оптимизации деятельности системы бюджетных учреждений, находящихся в собственности Белгородской области;

- перечень бюджетных учреждений, сохранение которых в собственности Белгородской области нецелесообразно;

- экономические и социальные последствия от реорганизации бюджетных учреждений, сохранение которых в собственности Белгородской области признано нецелесообразным, в иные организационно-правовые формы, в том числе негосударственные формы собственности.

12. План развития государственного сектора экономики, разработанный департаментом экономического развития Белгородской области, применяется при разработке проекта закона Белгородской области об областном бюджете на очередной финансовый год и перспективного финансового плана.

Приложение

к Комплексной методике

оценки эффективности деятельности

бюджетных учреждений, находящихся

в собственности Белгородской области

Методические рекомендации

по определению эффективности государственных

учреждений, находящихся

в собственности Белгородской области

I. Общие положения

Система критериев оценки эффективности государственных учреждений, находящихся в собственности Белгородской области (далее - государственные учреждения), базируется на основных показателях деятельности предприятий. Значения показателей устанавливаются ежегодно управлениями Белгородской области по согласованию с департаментом экономического развития Белгородской области. Индикаторы эффективности государственных учреждений определяются исходя из системы критериев оценки их эффективности.

Система критериев оценки основывается на данных бухгалтерской отчетности, заданиях по предоставлению государственных бюджетных услуг и рассчитываемых на их основании дополнительных показателях. Критерии и показатели рассматриваются в разделе II настоящего приложения.

Общая оценка эффективности государственных учреждений осуществляется департаментом экономического развития Белгородской области путем сравнения и анализа показателей в соответствии с формой N 1.

Департамент экономического развития Белгородской области на основании оценки эффективности использования государственной собственности и принятых решений о сохранении государственных учреждений, относящихся к собственности Белгородской области, ежегодно, одновременно с представлением проекта областного бюджета представляет в правительство Белгородской области перечень объектов собственности Белгородской области, подлежащих реформированию, и после его утверждения правительством Белгородской области соответствующая информация публикуется в средствах массовой информации.

Преобразование должно предусматривать следующие варианты распоряжения государственной собственностью:

- передача в собственность на правах хозяйственного ведения, оперативного управления;

- передача в аренду преобразованным учреждениям;

- вклады в уставный капитал преобразованных учреждений.

II. Методические инструменты

1. Для оценки целесообразности преобразования государственных учреждений, которые предоставляют бюджетные услуги в соответствии с перечнем бюджетных услуг, следует использовать Реестр критериев эффективности деятельности государственных учреждений (далее - Реестр), утвержденный настоящим постановлением.

2. Форма Реестра (форма N 1) заполняется в разрезе элементов бюджетных услуг в соответствии с заданиями по предоставлению государственных бюджетных услуг, которые были направлены государственному учреждению органом исполнительной власти.

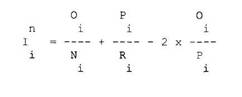

3. Индикатор эффективности использования государственной собственности учитывает динамику каждого критерия из Реестра за предыдущие 2 года и рассчитывается по строкам формы N 1 по следующей формуле:

где n

I - индикатор эффективности использования n-го объекта государственной собственности;

i -

Ni - утвержденное значение показателя на отчетный период;

Оi - фактическое значение показателя за отчетный период;

Pi - значение показателя за аналогичный период прошлого года;

Ri - значение показателя за период, предшествующий прошлому.

4. Показатель экономической эффективности (строка 10101 Реестра) рассчитывается по следующим формулам:

ПЭЭ = (Ре/РП) х РЭФ,

где

ПЭЭ - показатель экономической эффективности за анализируемый период;

Ре - результат деятельности поставщика (объем предоставленных бюджетных услуг) за анализируемый период (квартал, год) в денежном выражении;

РП - ресурсы поставщика бюджетных услуг - активы государственного учреждения за период (квартал, год);

РЭФ - рыночная эффективность бюджетного учреждения.

Каждый из элементов показателя экономической эффективности детализируется в соответствии со следующими правилами:

Ре = РБе + РВБе,

где

РБе - доходы, полученные из бюджетных источников;

РВБе - доходы, полученные из внебюджетных источников;

РП = Строка 500 - Строка 382 - Строка 210,

где содержание строк определяется в соответствии с положениями приказа Министерства финансов Российской Федерации от 01.01.01 года N 5н "Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности", форма "Баланс исполнения бюджета".

РЭФ = РЦ/ЦУ х РЦмин/ЦУ,

где

РЦ - стоимость элемента бюджетной услуги у альтернативных рыночных поставщиков. Определяется как среднее арифметическое всех открытых предложений негосударственных поставщиков;

РЦмин - минимальная стоимость элемента бюджетной услуги у альтернативных рыночных поставщиков. Определяется как минимальное значение всех открытых предложений негосударственных поставщиков;

ЦУ - стоимость элемента бюджетной услуги, предлагаемой бюджетным учреждением.

Если на рынке не существует аналога бюджетной услуги, показатель РЭФ принимается равным единице.

В развернутом варианте формула расчета показателя экономической эффективности (ПЭЭ) приобретает следующий вид:

ПЭЭ = (РБе + РВБе)/(Строка 500 - Строка 382 - Строка 210)

х РЦ/ЦУ х РЦмин/ЦУ.

5. Анализ динамики показателя экономической эффективности (ПЭЭ) позволяет определить целесообразность преобразования государственного поставщика бюджетных услуг в негосударственную организацию. Для принятия решений рекомендуется рассматривать динамику показателя экономической эффективности за период не менее 5 лет.

6. Индекс отклонений (строка 10102 Реестра) отражает способность учреждения - поставщика бюджетных услуг выполнять требования стандартов бюджетных услуг и удовлетворять потребности получателей бюджетных услуг, основанные на стандартах бюджетных услуг.

Индекс отклонений определяется по следующим правилам:

ИКО = (КОС + КОН + КЖ),

где

ИКО - индекс отклонений за период (квартал, год);

КОС - количество отклонений от стандарта бюджетных услуг, выявленных органами исполнительной власти, в чью сеть входит учреждение;

КОН - количество отклонений от стандарта бюджетных услуг, выявленных организациями и органами государственной власти, уполномоченными осуществлять контроль и надзор за поставщиками бюджетных услуг;

КЖ - количество подтвержденных жалоб со стороны получателей бюджетных услуг, поданных в организации и органы государственной власти, уполномоченные осуществлять контроль и надзор за поставщиками бюджетных услуг.

7. В целях формирования более полной базы для принятия решений необходимо сравнивать значение индекса отклонений с индексом имиджа учреждения. Индекс имиджа (строка 10103 Реестра) определяется по следующей формуле:

ИМ = КПОи + КПОр,

где

ИМ - индекс имиджа учреждения;

КПОи - количество положительных отзывов, полученных от получателей бюджетных услуг органами исполнительной власти, в чью сеть входит учреждение за период (квартал, год);

КПОр - количество положительных отзывов, полученных от получателей бюджетных услуг, организациями и органами государственной власти, уполномоченными осуществлять контроль и надзор за поставщиками бюджетных услуг, за период (квартал, год).

8. При сравнении индекса отклонений и индекса имиджа рекомендуется, чтобы индекс имиджа был выше индекса отклонений, при этом индекс отклонений должен стремиться к нулю:

ИМ > ИКО,

ИКО стремится к нулю

9. Показатель социальной значимости (строка 10104 Реестра) отражает вклад учреждения в повышение уровня жизни населения и определяется по формуле:

СЗ = ОУ + КОБ + KB,

где

СЗ - показатель социальной значимости за период (квартал, год);

ОУ - уровень обеспеченности населения учреждениями за период (квартал, год);

КОБ - коэффициент обслуживания за период (квартал, год);

KB - коэффициент востребованности учреждения за период (квартал, год).

Уровень обеспеченности населения учреждениями рассчитывается по формуле:

ОУ = ОУр/ОУф,

где

ОУр - уровень обеспеченности населения учреждениями в соответствии с распоряжением Правительства Российской Федерации от 01.01.01 года N 1063-Р "О социальных нормативах и нормах";

ОУф - фактический уровень обеспеченности населения учреждениями.

Коэффициент обслуживания за период рассчитывается по формуле:

КОБ = ФП/ПСУ, где

ФП - количество фактически обратившихся в учреждение за бюджетными услугами в течение периода (квартал, год);

ПСУ - пропускная способность учреждения за период (квартал, год).

Коэффициент востребованности определяется по формуле: КВ = ФП/ППУ,

где

ФП - количество фактически обратившихся в учреждение за бюджетными услугами в течение периода (квартал, год);

ППУ - количество потенциальных получателей бюджетных услуг на территории, обслуживаемой учреждением.

10. Сводный показатель значимости учреждения (строка 10100) за период (квартал, год) рассчитывается по формуле:

СПЗУ = ПЭЭ х К1 + ИКО х К2 + ИМ х КЗ + СЗ х К4,

где

СПЗУ - сводный показатель значимости учреждения;

ПЭЭ - показатель экономической эффективности;

ИКО - индекс отклонений;

ИМ - индекс имиджа;

СЗ - показатель социальной значимости;

К1, К2, К3, К4 - весовые коэффициенты, определяемые экспертным путем с привлечением представителей органов исполнительной власти. Весовые коэффициенты определяются департаментом экономического развития Белгородской области на срок не менее 1 года, но не более 3 лет.

11. В развернутом виде сводный показатель значимости определяется следующим образом:

СПЗУ = (РБе + РВБе)/(Строка 500 - Строка 382 - Строка 210) х РЦ / ЦУ х РЦмин/ЦУ х К1 + (КОС + КОН + КЖ) х К2 + (КПОи + КПОр) х КЗ + (ОУр/ОУф + ФП/ПСУ + ФП/ППУ) х К4.

Утверждена

постановлением правительства

Белгородской области

от 01.01.01 г. N 138-пп

ФОРМА РЕЕСТРА

КРИТЕРИЕВ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ

Форма N 1.

Наименование элемента бюджетной услуги (на основании задания пo предоставлению государственных бюджетных услуг) | Вписывается наименование элемента бюджетной услуги | |||||

Наименование | Код | Значение показателя: | Источники информации | |||

Утвержденное | фактически достигнутое: | |||||

за | за (Pi) | за | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 |

Натуральные | 100 | - | - | - | ||

- проектная | 101 | Проектно-сметная | ||||

- фактическая | 102 | Проектно-сметная | ||||

- план загрузки | 103 | Задание по | ||||

- факт загрузки | 104 | Отчет об исполнении | ||||

Финансовые | 110 | - | - | - | - | |

- норматив | 111 | Задание по | ||||

- фактические | 112 | Отчет об исполнении | ||||

Бюджетная | 200 | Отчет о финансовых | ||||

в том числе: | ||||||

Налоговые доходы | 210 | Отчет о финансовых | ||||

Доходы от | 220 | Отчет о финансовых | ||||

Доходы от | 230 | Отчет о финансовых | ||||

Безвозмездные и | 240 | Отчет о финансовых | ||||

Доходы от | 250 | Отчет о финансовых | ||||

Прочие доходы | 260 | Отчет о финансовых | ||||

Доходы будущих | 270 | Отчет о финансовых | ||||

Расходы по | 300 | Отчет о финансовых | ||||

в том числе: | ||||||

Оплата труда и | 310 | Отчет о финансовых | ||||

в том числе: | ||||||

- заработная | 311 | Отчет о финансовых | ||||

- начисления на | 312 | Отчет о финансовых | ||||

Приобретение | 320 | Отчет о финансовых | ||||

в том числе: | ||||||

321 | Отчет о финансовых | |||||

- транспортные | 322 | Отчет о финансовых | ||||

- коммунальные | 323 | Отчет о финансовых | ||||

арендная плата за | 324 | Отчет о финансовых | ||||

- услуги по | 325 | Отчет о финансовых (Форма 0503121), | ||||

- прочие услуги | 326 | Отчет о финансовых | ||||

Обслуживание | 330 | Отчет о финансовых | ||||

в том числе: | ||||||

обслуживание | 331 | Отчет о финансовых | ||||

- обслуживание | 332 | Отчет о финансовых | ||||

Безвозмездные и | 340 | Отчет о финансовых | ||||

в том числе: | ||||||

безвозмездные и | 341 | Отчет о финансовых | ||||

безвозмездные и | 342 | Отчет о финансовых | ||||

Безвозмездные и | 350 | Отчет о финансовых | ||||

в том числе: | ||||||

перечисления | 351 | Отчет о финансовых | ||||

- перечисления | 352 | Отчет о финансовых | ||||

- перечисления | 353 | Отчет о финансовых | ||||

Социальное | 360 | Отчет о финансовых | ||||

в том числе: | ||||||

- пособия по | 361 | Отчет о финансовых (Форма 0503121), | ||||

- пособия по | 362 | Отчет о финансовых | ||||

социальные | 363 | Отчет о финансовых | ||||

Расходы по | 370 | Отчет о финансовых | ||||

в том числе: | ||||||

- амортизация | 371 | Отчет о финансовых | ||||

- расходование | 372 | Отчет о финансовых | ||||

- чрезвычайные | 373 | Отчет о финансовых | ||||

Прочие расходы | 380 | Отчет о финансовых | ||||

Чистое | 400 | Отчет о финансовых (Форма 0503121), | ||||

в том числе: | ||||||

- увеличение | 410 | Отчет о финансовых | ||||

- уменьшение | 420 | Отчет о финансовых | ||||

Чистое | 500 | Отчет о финансовых | ||||

в том числе: | ||||||

- увеличение | 510 | Отчет о финансовых | ||||

- уменьшение | 520 | Отчет о финансовых | ||||

Чистое | 600 | Отчет о финансовых | ||||

в том числе: | ||||||

- увеличение | 610 | Отчет о финансовых | ||||

- уменьшение | 620 | Отчет о финансовых | ||||

Чистое | 700 | Отчет о финансовых | ||||

в том числе: | ||||||

- увеличение | 710 | Отчет о финансовых | ||||

- уменьшение | 720 | Отчет о финансовых | ||||

в том числе: | ||||||

- недостачи, | 721 | Отчет о финансовых | ||||

Чистое увеличение | 800 | Отчет о финансовых | ||||

в том числе: | ||||||

увеличение прочей | 810 | Отчет о финансовых | ||||

уменьшение прочей | 820 | Отчет о финансовых | ||||

Внебюджетная | 900 | Отчет о финансовых | ||||

в том числе: | ||||||

Налоговые доходы | 910 | Отчет о финансовых | ||||

Доходы от | 920 | Отчет о финансовых | ||||

Доходы от | 930 | Отчет о финансовых | ||||

Безвозмездные и | 940 | Отчет о финансовых | ||||

Доходы от | 950 | Отчет о финансовых | ||||

Прочие доходы | 960 | Отчет о финансовых | ||||

Доходы будущих | 970 | Отчет о финансовых | ||||

Расходы по | 980 | Отчет о финансовых | ||||

в том числе: | ||||||

Оплата труда и | 981 | Отчет о финансовых | ||||

в том числе: | ||||||

- заработная | 981-0 | Отчет о финансовых | ||||

- начисления на | 981-1 | Отчет о финансовых | ||||

Приобретение | 982 | Отчет о финансовых | ||||

в том числе: | ||||||

- услуги связи | 982-0 | Отчет о финансовых | ||||

- транспортные | 982-1 | Отчет о финансовых | ||||

- коммунальные | 982-2 | Отчет о финансовых | ||||

- арендная плата | 982-3 | Отчет о финансовых | ||||

- услуги по | 982-4 | Отчет о финансовых (Форма 0503121), | ||||

- прочие услуги | 982-5 | Отчет о финансовых | ||||

Обслуживание | 983 | Отчет о финансовых | ||||

в том числе: | ||||||

- обслуживание | 983-0 | Отчет о финансовых | ||||

- обслуживание | 983-1 | Отчет о финансовых | ||||

Безвозмездные и | 984 | Отчет о финансовых | ||||

в том числе: | ||||||

- безвозмездные и | 984-0 | Отчет о финансовых | ||||

- безвозмездные и | 984-1 | Отчет о финансовых | ||||

- Безвозмездные и | 985 | Отчет о финансовых | ||||

в том числе: | ||||||

- перечисления | 985-0 | Отчет о финансовых | ||||

- перечисления | 985-1 | Отчет о финансовых | ||||

- перечисления | 985-2 | Отчет о финансовых | ||||

Социальное | 986 | Отчет о финансовых | ||||

в том числе: | ||||||

- пособия по | 986-0 | Отчет о финансовых | ||||

- пособия по | 986-1 | Отчет о финансовых | ||||

- социальные | 986-2 | Отчет о финансовых | ||||

Расходы по | 987 | Отчет о финансовых | ||||

в том числе: | ||||||

- амортизация | 987-1 | Отчет о финансовых | ||||

- расходование | 987-2 | Отчет о финансовых | ||||

- чрезвычайные | 987-3 | Отчет о финансовых | ||||

Прочие расходы | 988 | Отчет о финансовых | ||||

Чистое | 989 | Отчет о финансовых | ||||

в том числе: | ||||||

- увеличение | 989-0 | Отчет о финансовых | ||||

- уменьшение | 989-1 | Отчет о финансовых | ||||

Чистое | 990 | Отчет о финансовых | ||||

в том числе: | ||||||

- увеличение | 990-0 | Отчет о финансовых | ||||

- уменьшение | 990-1 | Отчет о финансовых | ||||

Чистое | 991 | Отчет о финансовых | ||||

в том числе: | ||||||

- увеличение | 991-0 | Отчет о финансовых | ||||

- уменьшение | 991-1 | Отчет о финансовых | ||||

Чистое | 992 | Отчет о финансовых | ||||

в том числе: | Отчет о финансовых | |||||

- увеличение | 992-0 | Отчет о финансовых | ||||

- уменьшение | 992-1 | Отчет о финансовых | ||||

в том числе: | ||||||

- недостачи, | 992- | Отчет о финансовых | ||||

Чистое увеличение | 993 | Отчет о финансовых | ||||

в том числе: | ||||||

- увеличение | 993-0 | Отчет о финансовых | ||||

- уменьшение | 993-1 | Отчет о финансовых | ||||

Количество | 994 | В соответствии с п. 101 приказа Минфина РФ от | ||||

- в том числе | 994-0 | В соответствии с п. 101 приказа Минфина РФ от | ||||

- в том числе | 994-1 | В соответствии с п. 101 приказа Минфина РФ от 01.01.2001 N 5н | ||||

Доходы в расчете | 996 | В соответствии с N 5н | ||||

Доля доходов от | 997 | В соответствии с | ||||

Доля расходов от | 998 | В соответствии с | ||||

Среднемесячная | 999 | В соответствии с | ||||

Средняя стоимость | 1000 | Ст. 40 Налогового | ||||

Показатель | 10101 | Комплексная методика оценки эффективности деятельности бюджетных учреждений, находящихся | ||||

Индекс отклонений | 10102 | Комплексная методика оценки эффективности деятельности бюджетных учреждений, находящихся в собственности Белгородской области | ||||

Индекс имиджа | 10103 | Комплексная методика оценки эффективности деятельности бюджетных учреждений, находящихся | ||||

Показатель | 10104 | Комплексная методика оценки эффективности деятельности бюджетных учреждений, находящихся | ||||

Сводный | 10100 | Комплексная методика оценки эффективности деятельности бюджетных учреждений, находящихся |

----

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |