Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ВЕСТНИК БАНКА РОССИИ

16 ноября 2005 года №

с о д е р ж а н и е

аналитические материалы

Обзор финансового рынка за III квартал 2005 года

кредитные организации

Информация о регистрации и лицензировании кредитных организаций на 1 ноября 2005 года

Информация о включении кредитных организаций в реестр банков — участников системы обязательного страхования вкладов

Приказ Банка России от 01.01.2001 № ОД-637

Приказ Банка России от 01.01.2001 № ОД-638

Приказ Банка России от 01.01.2001 № ОД-640

Приказ Банка России от 01.01.2001 № ОД-641

Приказ Банка России от 01.01.2001 № ОД-642

ставки денежного рынка

Сообщения Банка России

Показатели ставок межбанковского рынка с 7 по 11 ноября 2005 года

внутренний финансовый рынок

рынок драгоценных металлов

Динамика учетных цен на драгоценные металлы с 7 по 11 ноября 2005 года

валютный рынок

Официальные курсы иностранных валют, устанавливаемые Банком России

рынок ГКО—ОФЗ—ОБР

Список Дилеров на рынке Облигаций по состоянию на 9 ноября 2005 года

Официальное cообщение Банка России

Бюллетень рынка ГКО—ОФЗ за 07.11.2005—11.11.2005

официальные документы

Приказ Банка России от 01.01.2001 № ОД-634 “О внесении дополнения в приказ Банка России от 22 сентября 2004 года № ОД-682 “О расчете стоимости обеспечения по кредитам Банка России”

Приказ Банка России от 01.01.2001 № ОД-635 “О поправочных коэффициентах Банка России”

Письмо Банка России от 01.01.2001 № 137-Т “О включении ценных бумаг в Ломбардный список Банка России”

Указание Банка России от 01.01.2001 № 1630-У “О признании утратившими силу отдельных нормативных актов Банка России”

Учредитель — Центральный банк Российской Федерации

Москва, ул. Неглинная, 12

Адрес представительства Центрального банка Российской Федерации в Internet: http://www.cbr.ru

Тел. , , e-mail: mvg@cbr.ru

Издание зарегистрировано Комитетом Российской Федерации по печати. Регистрационный № 000

© Центральный банк Российской Федерации, 1994 г.

Издатель и распространитель: ЗАО “АЭИ “Прайм-ТАСС”

Москва, Тверской б-р, 2

Тел. , , www.prime-tass.ru, e-mail: salesman@prime-tass.ru

Москва, 2005

информационные сообщения

ИНФОРМАЦИЯ

Департамент внешних и общественных связей Банка России сообщает, что по результатам рассмотрения заявления Открытого акционерного общества Банк “СОДРУЖЕСТВО” “СОДРУЖЕСТВО” (peгистрационный номер 2923, г. Москва) об обжаловании отрицательного заключения Банка России на повторное ходатайство банка о соответствии требованиям к участию в системе страхования вкладов Председатель Банка России 8 ноября 2005 года принял решение об удовлетворении заявления кредитной организации. Открытое акционерное общество Банк “СОДРУЖЕСТВО” “СОДРУЖЕСТВО” становится участником системы страхования вкладов.

8.11.2005 г.

ИНФОРМАЦИЯ

Департамент внешних и общественных связей Банка России сообщает, что объем золотовалютных резервов Российской Федерации по состоянию на 4 ноября 2005 года составил 164,7 млрд. долларов США против 164,3 млрд. долларов США на 28 октября 2005 года.

10.11.2005 г.

ИНФОРМАЦИЯ

Департамент внешних и общественных связей Банка России сообщает, что объем денежной базы в узком определении на 7 ноября 2005 года составил 2003,6 млрд. рублей против 1995,1 млрд. рублей на 31 октября 2005 года.

Денежная база в узком определении включает выпущенные в обращение Банком России наличные деньги (с учетом остатков средств в кассах кредитных организаций) и остатки на счетах обязательных резервов по привлеченным кредитными организациями средствам в национальной валюте, депонируемых в Банке России.

11.11.2005 г.

ИНФОРМАЦИЯ

Департамент внешних и общественных связей Банка России сообщает, что к кредитным организациям, чьи поручительства могут приниматься в обеспечение по кредитам Банка России, предоставляемым в соответствии с Положением Банка России от 01.01.2001 № 273-П “О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом векселей, прав требования по кредитным договорам организаций или поручительствами кредитных организаций”, в настоящее время относятся:

ОАО “АЛЬФА-БАНК”;

ОАО “Банк Москвы”;

Банк внешней торговли (открытое акционерное общество);

АБ “Газпромбанк” (ЗАО);

ЗАО “Международный Московский Банк”;

ЗАО “Райффайзенбанк Австрия”;

Открытое акционерное общество “Российский банк развития”;

Акционерный коммерческий Сберегательный банк Российской Федерации (открытое акционерное общество);

Закрытое акционерное общество “Коммерческий банк “ДельтаКредит”;

ЗАО “Банк Русский Стандарт”;

ОАО “Россельхозбанк”;

КМБ-БАНК (ЗАО);

Открытое акционерное общество “Промышленно-строительный банк” (ОАО “ПСБ”);

Открытое акционерное общество “Всероссийский банк развития регионов” (ОАО “ВБРР”);

Закрытое акционерное общество “Финансбанк”.

11.11.2005 г.

ИНФОРМАЦИЯ

Департамент внешних и общественных связей Банка России сообщает, что с 14 ноября 2005 года аннулирована лицензия на осуществление банковских операций у кредитной организации Коммерческий банк “ИНТЕРХИМБАНК” (открытое акционерное общество) “ИХБ” ОАО (приказ Банка России от 01.01.2001 № ОД-640*).

Банковская лицензия у “ИХБ” в связи с решением ее акционеров о добровольной ликвидации кредитной организации и направлении в Банк России ходатайства об аннулировании лицензии на основании статьи 61 Гражданского кодекса Российской Федерации и статьи 23 Федерального закона “О банках и банковской деятельности”.

В соответствии со статьей 21 Федерального закона “Об акционерных обществах” решением общего собрания акционеров в вышеназванной кредитной организации назначена ликвидационная комиссия.

14 .11.2005 г.

* Опубликован в разделе “Кредитные организации”.

ИНФОРМАЦИЯ

Департамент внешних и общественных связей Банка России сообщает, что приказом Банка России от 01.01.2001 № ОД-641* отозвана лицензия на осуществление банковских операций у КОММЕРЧЕСКОГО БАНКА “БАНК КОРПОРАЦИИ РЕЗЕРВНЫХ ФОНДОВ” (ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ) “БАНК КРФ”.

Лицензия на осуществление банковских операций отозвана в связи с неисполнением “БАНК КРФ” федеральных законов, регулирующих банковскую деятельность, и нормативных актов Банка России, а также учитывая неоднократное применение мер в порядке надзора.

“БАНК КРФ” осуществлял рискованную кредитную политику, что привело к дефициту денежных средств, достаточных для своевременного удовлетворения требований кредиторов. В Банк России неоднократно поступали жалобы вкладчиков “БАНК КРФ” на неисполнение им договорных обязательств. При этом банк не отражал наличие неисполненных денежных обязательств перед вкладчиками в своей отчетности.

Характер и периодичность допущенных банком нарушений создали реальную угрозу интересам его кредиторов и вкладчиков.

Приказом Банка России от 01.01.2001 № ОД-642* в “БАНК КРФ” назначена временная администрация по управлению банком сроком действия до момента назначения в соответствии с Федеральным законом “О несостоятельности (банкротстве) кредитных организаций” конкурсного управляющего либо назначения в соответствии со статьей 23.1 Федерального закона “О банках и банковской деятельности” ликвидатора. Полномочия исполнительных органов банка приостановлены.

14 .11.2005 г.

* Опубликован в разделе “Кредитные организации”.

аналитические материалы

Обзор финансового рынка за III квартал 2005 года

В III квартале 2005 г. на российском финансовом рынке наблюдались позитивные тенденции. Стабильная макроэкономическая ситуация, преобладание роста цен на мировом рынке энергоносителей, а также повышение суверенного кредитного рейтинга России способствовали увеличению сравнительной инвестиционной привлекательности рублевых инструментов. В условиях роста уровня рублевой ликвидности кредитных организаций и относительной стабильности курса рубля к основным мировым валютам на большинстве секторов российского финансового рынка существенно возросли объемы операций при снижении ставок (доходности) и значительном повышении цен рыночных инструментов.

1. МЕЖБАНКОВСКИЙ КРЕДИТНЫЙ РЫНОК

В рассматриваемый период конъюнктура российского межбанковского рынка постепенно стабилизировалась после локального роста ставок в мае—июне. Ставки по рублевым межбанковским кредитам снижались и в сентябре возвратились к уровню I квартала 2005 года.

Снижению ставок по рублевым МБК в III квартале способствовали повышение уровня рублевой ликвидности кредитных организаций и прекращение повышательной тенденции в динамике номинального курса доллара США к рублю. Важным фактором, влиявшим на конъюнктуру рынка, оставались операции Банка России на денежном рынке, направленные преимущественно на стерилизацию избыточной банковской ликвидности (депозиты, облигации Банка России).

Активность участников рынка МБК в III квартале несколько снизилась. Согласно данным сводного бухгалтерского баланса действующих кредитных организаций общий объем выданных межбанковских кредитов на конец квартала составил 686 млрд. руб., что на 6% ниже аналогичного показателя на начало периода. Уменьшение совокупного объема межбанковских кредитов было обусловлено сокращением объемов операций по размещению валютных МБК. Объем размещенных валютных межбанковских кредитов на конец III квартала составил 472 млрд. руб. — на 9% меньше, чем на начало квартала. Объем размещенных рублевых межбанковских кредитов за этот период возрос на 2%, составив на конец III квартала 214 млрд. рублей.

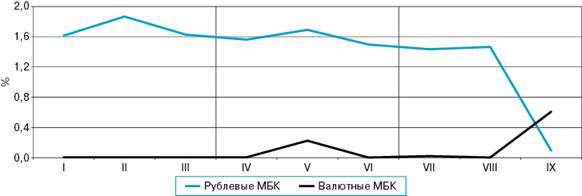

Объем просроченной задолженности по размещенным МБК по итогам III квартала незначительно сократился, составив 3,08 млрд. руб. против 3,15 млрд. руб. на начало периода. Темпы уменьшения просроченной задолженности несколько отставали от темпов сокращения объемов размещенных МБК. В итоге доля просроченной задолженности в общем объеме размещенных МБК возросла с 0,43% на начало III квартала до 0,45% на конец периода. Наибольший объем просроченной задолженности в конце III квартала приходился на валютный сегмент рынка, где доля просроченной задолженности составила 0,6% от размещенных МБК. Доля просроченной задолженности в общем объеме размещенных рублевых МБК на конец анализируемого периода составляла менее 0,1%.

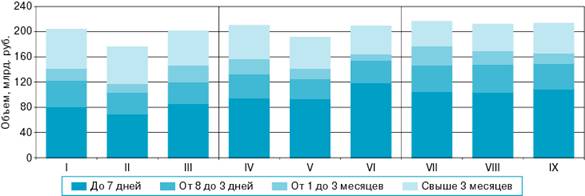

В III квартале рынок МБК по-прежнему был ориентирован на сверхкраткосрочные сделки. По данным сводного баланса кредитных организаций на 1.10.2005, на долю кредитов на срок до 7 дней приходилось 62% требований по размещенным МБК, на долю кредитов на срок 8—30 дней — 13%.

Как и ранее, большая часть операций на рынке МБК была сконцентрирована в Московском регионе. На московские банки приходилось 87% общего объема требований по размещенным МБК в рублях и в иностранной валюте, доля московских банков в объеме привлеченных МБК составила 91%.

Рисунок 1. Структура размещенных рублевых межбанковских кредитов по срокам в 2005 году*

* По данным консолидированного баланса кредитных организаций на конец месяца.

Рисунок 2. Доля просроченной задолженности в общем объеме размещенных межбанковских кредитов в 2005 году

Согласно данным сводной отчетности по процентной политике действующих кредитных организаций России среднемесячная ставка размещения рублевых межбанковских кредитов на срок до 1 месяца в июле составила 3,3% годовых, в августе и сентябре — 2,6 и 1,6% годовых соответственно. В предыдущем квартале этот показатель находился в диапазоне от 1,7 до 4,0% годовых. Среднемесячная ставка по однодневным рублевым МБК в III квартале составляла 1,3—3,2% годовых против 1,4—4,4% годовых во II квартале, на срок 2—7 дней — 1,8—3,6% годовых против 2,2—2,3% годовых во II квартале. Среднемесячная ставка по МБК на срок от 1 до 3 месяцев в III квартале составляла от 5,0 до 5,7% годовых (против 5,6—6,4% годовых в предшествующий период).

Несмотря на повышение уровня рублевой ликвидности кредитных организаций, внутримесячная цикличность межбанковских кредитных ставок в III квартале сохранялась. В конце каждого месяца анализируемого периода отмечался умеренный рост ставок, связанный с повышением спроса на рублевые средства для осуществления собственных и клиентских обязательных платежей.

Волатильность межбанковских кредитных ставок в III квартале оставалась значительной. Среднее абсолютное изменение ставки по однодневным рублевым кредитам на московском рынке, по данным ежедневной отчетности банков по форме № 0 за этот период, как и в предшествующем квартале, составило около 1/3 от ее среднеквартального значения.

Ставки по межбанковским кредитам в долларах США на протяжении большей части III квартала, как и в предшествующий период, определялись прежде всего конъюнктурой мирового денежного рынка. На российском межбанковском кредитном рынке, как и на мировом рынке, сохранялась тенденция к росту ставок по МБК в долларах США. По данным отчетности по процентной политике коммерческих банков, среднемесячная ставка по однодневным кредитам в долларах США в III квартале составляла от 3,2 до 3,5% годовых (в предшествующем квартале — 2,6—2,9% годовых). Аналогичный показатель по операциям на срок 2—7 дней возрос с 2,8—2,9% годовых во II квартале до 3,2—3,5% годовых в III квартале. В сегменте кредитов на более длительные сроки не наблюдалось устойчивой тенденции изменения ставок. Среднемесячная ставка по кредитам на срок 1—3 месяца в III квартале составила 4,2—4,9% годовых против 4,0—5,4% годовых во II квартале.

Рисунок 3. Ставки по размещенным рублевым межбанковским кредитам в 2005 году

2. МЕЖБАНКОВСКИЙ ВАЛЮТНЫЙ РЫНОК

В III квартале 2005 г. на конъюнктуру российского валютного рынка основное влияние по-прежнему оказывали значительный приток экспортной валютной выручки и конъюнктура мирового валютного рынка. Дополнительным фактором предложения иностранной валюты был чистый приток капитала частного сектора.

Баланс спроса и предложения на валютном рынке, как и ранее, достигался за счет проведения Банком России операций, направленных на сглаживание колебаний курса рубля к основным мировым валютам — доллару США и евро. Банк России оставался нетто-покупателем иностранной валюты на внутреннем валютном рынке. В августе Банк России впервые приступил к осуществлению интервенций на рынке рубль/евро. В целях дальнейшего сближения показателей волатильности курса рубля к доллару США и к евро Банк России в анализируемый период продолжил увеличение доли единой европейской валюты в составе бивалютной корзины, используемой в качестве операционного ориентира своей курсовой политики. С 1 августа 2005 г. бивалютная корзина включает 0,35 евро и 0,65 доллара США (прежняя композиция корзины — 0,3 евро и 0,7 доллара США).

Под действием названных факторов преобладавшая на российском валютном рынке в мае—июне 2005 г. повышательная динамика номинального курса доллара США к рублю со второй декады июля сменилась на понижательную. Номинальное ослабление доллара по отношению к рублю продолжалось до начала сентября, после чего возобновился плавный рост курса доллара к рублю. В результате к концу сентября курс американской валюты к рублю практически достиг уровня, отмечавшегося в конце предыдущего квартала. Курсовая динамика евро к рублю в III квартале носила колебательный характер с преобладанием повышательной тенденции в июле—августе и понижательной — в сентябре. На мировом рынке курс евро к доллару США по итогам III квартала почти не изменился, составив 1,20 долл. за евро на конец сентября против 1,21 долл. за евро на конец июня.

К концу III квартала курс доллара к рублю на ЕТС как с расчетами “сегодня”, так и с расчетами “завтра” снизился на 0,4% по сравнению с аналогичным показателем на конец предыдущего квартала (во II квартале соответствующие показатели курса доллара повысились на 2,8 и 2,7%). Официальный курс доллара США к рублю за анализируемый период уменьшился на 0,6%, составив 28,4989 руб./долл. на 30 сентября против 28,6721 руб./долл. на 30 июня 2005 года.

Курс евро к рублю на ЕТС с расчетами “сегодня” по итогам III квартала снизился на 0,8% (во II квартале этот показатель уменьшился на 3,9%), курс евро к рублю на ЕТС с расчетами “завтра” за анализируемый период снизился также на 0,8%. Официальный курс евро к рублю за III квартал уменьшился на 0,4%, составив 34,3811 руб./евро на 30 сентября против 34,5241 руб./евро на 30 июня 2005 года.

В рассматриваемый период замедлились темпы реального укрепления рубля. Так, средний за III квартал реальный эффективный курс рубля повысился по сравнению с предшествующим кварталом на 0,8%, реальный курс рубля к доллару США снизился на 1,5%, реальный курс рубля к евро возрос на 2,4% (во II квартале аналогичные показатели повысились на 3,7; 0,9 и 5,9% соответственно). В сентябре 2005 г. по отношению к декабрю 2004 г. реальный эффективный курс рубля увеличился на 8,3%, реальный курс рубля к доллару США — на 2,3%, к евро — на 14,2%.

Прекращение характерной для предыдущего квартала тенденции повышения номинального курса доллара США к рублю на кассовом сегменте валютного рынка отразилось на динамике форвардных котировок доллара к рублю. Если в июле форвардные котировки на все сроки превышали текущий курс, то в августе — колебались около его значений, а в сентябре были преимущественно ниже текущего курса. На конец сентября форвардные спреды (по котировкам предложения долларов) составляли —0,02% (на 1 и 3 месяца), —0,05% (на 6 месяцев), 0,16% (на 1 год).

В III квартале наблюдалась активизация межбанковских операций по обмену иностранных валют на российский рубль. По данным отчетности о конверсионных операциях 108 банков Московского региона и 19 банков г. Санкт-Петербурга — ведущих операторов валютного рынка, средний дневной оборот по кассовым сделкам рубль/доллар увеличился по сравнению с предыдущим кварталом на 9%, составив 19,3 млрд. долл. США. Средний дневной оборот по кассовым сделкам рубль/евро в III квартале составил 206 млн. в долларовом эквиваленте, что на 3% ниже аналогичного показателя предшествующего квартала. За тот же период средний дневной оборот кассовых сделок доллар/евро возрос на 14% — до 5,6 млрд. долларов.

Активность операторов срочного валютного рынка в анализируемый период снизилась. В структуре срочного внебиржевого рынка наибольший объем операций приходился на сделки со сроками от 7 дней до 3 месяцев.

На основных сегментах биржевого валютного рынка в III квартале заметно возросли обороты торгов. Средний дневной оборот по сделкам рубль/доллар на ЕТС с расчетами “сегодня” и “завтра” в III квартале составил 1840 млн. долл., что на 25% выше аналогичного показателя предшествующего квартала. Средний дневной оборот биржевых операций

“валютный своп” рубль/доллар в III квартале увеличился относительно аналогичного показателя предшествующего квартала на 54% — до 631 млн. долл. США. Средний дневной оборот по сделкам рубль/евро на ЕТС с расчетами “сегодня” и “завтра” в рассматриваемый период возрос по сравнению с аналогичным показателем II квартала на 78%, составив 16,1 млн. евро в день. Росту объема биржевых торгов рубль/евро способствовало начало операций Банка России с этой валютной парой.

Рисунок 4. Характеристики операций по доллару США на ЕТС в 2005 году

3. РЫНОК ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ

3.1. Рынок ОФЗ

В III квартале 2005 г. в условиях благоприятной макроэкономической ситуации и профицита федерального бюджета ситуация на рынке государственных ценных бумаг оставалась стабильной. Повышение в августе 2005 г. международным рейтинговым агентством

“Фитч” суверенного кредитного рейтинга России по заимствованиям в иностранной и национальной валюте оказало позитивное влияние на конъюнктуру рынка государственного долга, вызвав увеличение спроса и повышение цен на ОФЗ.

В анализируемый период Минфин России провел 5 аукционов на первичном рынке и 2 аукциона на вторичном рынке, в ходе которых инвесторам были предложены ОФЗ заявленным номинальным объемом 55,5 млрд. рублей. Суммарный объем размещения ОФЗ на аукционах составил 53,6 млрд. руб. по номиналу. Высокий спрос на первичных аукционах позволил Минфину России размещать ОФЗ в июле с минимальной премией, а в августе и сентябре — без премии и с дисконтом

к доходности на вторичном рынке. Доразмещение ОФЗ на вторичных торгах проводилось только 2 сентября — объем доразмещения 4 выпусков составил 1,1 млрд. руб. по номиналу. В соответствии с платежным графиком были погашены 2 выпуска ОФЗ-ФД, частично погашен 1 выпуск ОФЗ-АД и выплачен купонный доход по 18 выпускам ОФЗ.

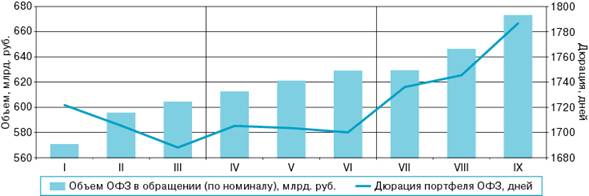

Объем рыночного портфеля ОФЗ по номиналу в III квартале увеличился на 44,3 млрд. руб. и на конец рассматриваемого периода составил 673,3 млрд. рублей.

Дюрация рыночного портфеля (среднеквартальное значение) в рассматриваемый период увеличилась до 1744 дней (с 1698 дней во II квартале), дюрация рыночного оборота возросла с 1537 до 1763 дней.

В III квартале структура держателей гособлигаций несколько изменилась. К концу сентября в номинальном объеме рынка ОФЗ доля портфеля дилеров-резидентов (банков и финансовых компаний) по номиналу возросла относительно конца июня на 0,91 процентного пункта (до 51,52%), доля инвесторов-небанков — на 5,07 процентного пункта (до 28,91%), доля инвесторов — российских банков — на 0,22 процентного пункта (до 2,03%), доли нерезидентов и Банка России снизились на 0,02 и 6,18 процентного пункта соответственно (до 0,18 и 17,35%).

В условиях заметного повышения активности участников суммарный оборот вторичных торгов ОФЗ в III квартале возрос по сравнению со II кварталом в 2,4 раза. Средний дневной оборот по фактическим ценам в анализируемый период составил 1,8 млрд. руб. против 0,8 млрд. руб. в предыдущем квартале. Наиболее активно торгуемыми в III квартале были бумаги со сроком до погашения более 5 лет (во II квартале — от 1 года до 5 лет).

На вторичном рынке доходность гособлигаций в июле—сентябре снижалась. Наиболее высокими темпами росли котировки самых длинных выпусков. Среднеквартальный эффективный индикатор рыночного портфеля ОФЗ снизился до 7,7% годовых (с 8,0% годовых во II квартале), а среднеквартальный эффективный индикатор оборота вторичного рынка (ИРО) — до 7,4% годовых (с 8,0% годовых).

Рисунок 5. Характеристики рынка ОФЗ в 2005 году (на конец периода)

Рисунок 6. Эффективная доходность и оборот вторичных торгов по ОФЗ в III квартале 2005 года

3.2. Рынок субфедеральных и муниципальных облигаций

На рынке региональных облигаций в III квартале объемы новых заимствований сократились по сравнению с предыдущим кварталом. В то же время значительный объем свободных денежных средств на финансовом рынке и повышение кредитных рейтингов Российской Федерации, Москвы и Санкт-Петербурга сформировали устойчивый спрос инвесторов и способствовали росту котировок на вторичном рынке региональных облигаций.

В сентябре Правительство Москвы разместило на ФБ ММВБ 43-й выпуск облигаций Гoродского облигационного (внутреннего) займа (ОГОВЗ) Москвы со сроком до погашения 2,7 года в полном объеме — 5,0 млрд. руб. по номиналу. Средневзвешенная доходность на аукционе составила 6,1% годовых.

Эмитент, увеличивая дюрацию портфеля своих облигаций, продолжил в III квартале выкуп в ходе вторичных торгов на ФБ ММВБ облигаций со сроками до 2 лет, одновременно размещая более длинные выпуски ОГОВЗ Москвы.

В анализируемый период в соответствии с платежным графиком были погашены 24-й и 34-й выпуски ОГОВЗ Москвы совокупным объемом 2,2 млрд. рублей. По состоянию на конец III квартала в обращении находились 14 выпусков облигаций Москвы, суммарный зарегистрированный объем которых составлял 63,0 млрд. руб. (на конец II квартала в обращении было 15 выпусков объемом 65,0 млрд. руб.).

На вторичном рынке основная доля операций с московскими облигациями проводилась на ФБ ММВБ, где оборот торгов ОГОВЗ Москвы в III квартале увеличился по сравнению с предыдущим кварталом почти вдвое, достигнув 102,3 млрд. рублей. Среднеквартальная эффективная доходность ОГОВЗ Москвы снизилась до 6,9% годовых (с 7,0% годовых во II квартале).

В августе международное рейтинговое агентство “Фитч” повысило рейтинги долгосрочных долговых обязательств города Москвы в иностранной и национальной валютах с “BBB-” до “BBB”.

Рисунок 7. Динамика показателей вторичного рынка облигаций Москвы на ФБ ММВБ в III квартале 2005 года

Администрация Санкт-Петербурга в III квартале провела на СПВБ 2 аукциона по обмену своих облигаций (ГИО) со сроками до погашения от 1 до 4 лет на облигации со сроком до погашения свыше 5 лет, а также 2 аукциона по досрочному выкупу своих краткосрочных облигаций. По итогам аукционов объем выкупа составил 354 млн. руб. по номиналу, размещенный объем — 360 млн. рублей.

В течение рассматриваемого периода эмитент своевременно погасил 2 выпуска своих облигаций объемом 44 млн. рублей. Аукционы по размещению и доразмещению выпусков ГИО эмитент не проводил. По сравнению с концом предыдущего квартала количество находящихся в обращении выпусков облигаций Санкт-Петербурга к концу III квартала уменьшилось с 16 до 14, дюрация портфеля ГИО сократилась с 4,7 до 4,5 года. Объем рыночного портфеля ГИО почти не изменился, составив 9,9 млрд. руб. по номиналу.

Суммарный оборот вторичных торгов ГИО сократился в анализируемый период по сравнению с предыдущим кварталом на 37% — до 2,0 млрд. рублей. Среднеквартальная эффективная доходность ГИО снизилась до 7,8% годовых (с 8,3% годовых во II квартале). В III квартале эмитент активизировал проведение аукционов прямого РЕПО со своими облигациями.

В августе международное агентство “Фитч” повысило рейтинги долгосрочных долговых обязательств Санкт-Петербурга в иностранной и национальной валюте с “BB+” до “BBB-”.

В III квартале на ФБ ММВБ аукционы по размещению своих облигаций, помимо Москвы, проводили Иркутская, Самарская, Липецкая области, а также г. Волгоград. Суммарный размещенный объем выпусков названных эмитентов составил по номиналу 4,25 млрд. рублей. На СПВБ аукционов по размещению новых выпусков региональных облигаций не проводилось. На внебиржевом рынке в рассматриваемый период полностью разместили выпуски своих облигаций города Новосибирск, Казань и Новочебоксарск суммарным объемом 2,05 млрд. руб. по номиналу.

Срок обращения размещаемых выпусков составлял 1—5 лет при среднем значении 3 года. Среди новых бумаг 4 выпуска имели объем эмиссии 1—2 млрд. руб., у остальных 3 выпусков объем не превышал 450 млн. рублей.

Суммарный оборот вторичных торгов региональными облигациями на ФБ ММВБ увеличился в III квартале по сравнению со II кварталом на 21% и достиг 169,1 млрд. руб., на СПВБ значение данного показателя снизилось на 35% — до 2,4 млрд. рублей.

В анализируемый период в структуре вторичных торгов на ФБ ММВБ вновь вышли на первое место операции с облигациями Москвы. Доля торгов этими бумагами в совокупном обороте вторичных торгов региональными облигациями на ФБ ММВБ возросла с 38 до 60%. Доля операций с облигациями Московской области сократилась до 19% (с 39% во II квартале).

Структура вторичных торгов региональными облигациями на СПВБ в III квартале почти не изменилась. Доля операций с облигациями Санкт-Петербурга немного уменьшилась, составив 85% против 88% во II квартале, доля облигаций Республики Карелия осталась прежней (7%).

В анализируемый период на рынке региональных займов наблюдалась тенденция к снижению доходности. Среднеквартальное значение эффективной доходности региональных облигаций на вторичных торгах на ФБ ММВБ и СПВБ, рассчитанной информационным агентством “Сбондс. ру” по группе эмитентов, в III квартале составило 7,5% годовых против 8,1% годовых во II квартале.

4. РЫНОК КОРПОРАТИВНЫХ ЦЕННЫХ БУМАГ

4.1. Рынок акций

В III квартале 2005 г. заметно возросла активность участников российского рынка акций, значительно повысились цены акций первого и второго эшелонов. Спрос российских и иностранных инвесторов на акции формировался под влиянием устойчивого финансового положения ведущих компаний-эмитентов, а также взвешенной экономической политики государства. Рост цен на рынке акций отражал повышение спроса на них со стороны как стратегических инвесторов, так и спекулятивно настроенных участников рынка.

Фондовые индексы в рассматриваемый период стремительно повышались. По итогам III квартала индекс ММВБ возрос на 39,5% (во II квартале — на 7,0%) и на закрытие торгов 30 сентября составил 892,50 пункта. Индекс РТС за анализируемый период повысился на 42,7% (во II квартале — на 5,6%) и на конец квартала составил 1007,76 пункта.

Средний дневной объем торгов акциями на ФБ ММВБ в III квартале составил 15,1 млрд. руб. против 9,4 млрд. руб. во II квартале, в РТС — 43,9 млн. долл. США против 16,7 млн. долл. США соответственно. Суммарный средний дневной оборот вторичных торгов акциями по указанным торговым площадкам в III квартале возрос по сравнению со II кварталом на 67%.

Динамичный рост ценовых и объемных показателей рынка акций не сопровождался качественными изменениями в структуре торгов по отраслям и эмитентам. Рынок акций оставался слабо диверсифицированным: на ФБ ММВБ среди торгуемых бумаг более 200 эмитентов на долю акций 6 эмитентов приходился 91% суммарного оборота, в РТС на долю акций 6 эмитентов (из более 300 эмитентов) приходилось 79%.

В структуре совокупного биржевого оборота торгов акциями доля операций с акциями электроэнергетических компаний в III квартале по-прежнему была существенной: на ФБ ММВБ — 36%, как и во II квартале, в РТС — 25% против 21% во II квартале. Электроэнергетическая отрасль на рынке акций была представлена главным образом акциями РАО “ЕЭС России”, на долю которых приходилось 35% совокупного оборота вторичных торгов на ФБ ММВБ и 23% — в РТС. Цена акций этой крупнейшей энергетической компании возросла за III квартал на 27%. Динамика котировок акций других энергетических компаний была преимущественно повышательной, однако темпы роста существенно различались.

Средний дневной объем торгов акциями ОАО “Газпром” на Фондовой бирже “Санкт-Петербург” (ФБ “СП”) возрос в III квартале до 5,5 млрд. руб. (с 2,1 млрд. руб. в предыдущем квартале). По итогам анализируемого периода котировки обыкновенных акций ОАО “Газпром” возросли на 75%. Интерес к акциям газового концерна повышался в связи с предстоящим приобретением им ОАО “Сибнефть” и полной либерализацией рынка акций “Газпрома” к концу 2005 года.

Доля акций нефтяных компаний в совокупном объеме вторичных торгов акциями на организованном рынке в III квартале оставалась наибольшей: на ФБ ММВБ — 39% (во II квартале — 37%), в РТС — 48% (во II квартале — 49%). Рекордно высокие мировые цены на нефть в этот период способствовали повышению спроса на бумаги эмитентов нефтяной отрасли. Котировки акций ОАО “НК ЛУКойл” возросли на 56%, ОАО “Татнефть” и ОАО “Сургутнефтегаз” — на 44%.

Доля торгов акциями предприятий металлургической отрасли в общем объеме вторичных торгов акциями сократилась в анализируемый период по сравнению с предыдущим кварталом, составив на ФБ ММВБ 10%, в РТС — 12% (во II квартале на обеих площадках она составляла 15%). Основной объем биржевых операций с акциями компаний металлургической отрасли по-прежнему приходился на бумаги ОАО “ГМК Норильский никель”. Котировки обыкновенных акций ОАО “ГМК Норильский никель” по итогам квартала повысились на 31%.

В структуре вторичных торгов на организованном рынке акций инструменты телекоммуникационных компаний в III квартале составляли около 8% (во II квартале — 9%). Среди компаний этой отрасли наиболее ликвидными на организованном рынке оставались акции ОАО “Ростелеком”, цена которых за рассматриваемый период повысилась на 26%. Темпы роста котировок акций других крупных компаний отрасли были близкими к этому значению.

Доля торгов акциями кредитных организаций в III квартале в целом возросла, составив на ФБ ММВБ 6% против 3% во II квартале, в РТС — 5% (на уровне предыдущего квартала). Наряду с акциями Сбербанка России, удельный вес которых в обороте торгов банковскими акциями на организованном рынке был по-прежнему наибольшим, осуществлялись операции с акциями ряда других банков. Цена обыкновенных акций Сбербанка России в рассматриваемый период возросла на 42% благодаря его хорошим финансовым результатам и устойчивым позициям на рынке банковских услуг. Динамика котировок акций других кредитных организаций не была единообразной.

Рисунок 8. Динамика торгов акциями на ФБ ММВБ в III квартале 2005 года

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |