Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Интерес к потребительскому поведению постоянно присутствует в экономической науке. Можно отметить вклад в разработку этой проблемы С. Кузнеца, проверявшего на основе статистических материалов концепцию Кейнса. Среди наиболее известных моделей потребительского поведения:

· модель межвременного потребительского выбора И. Фишера;

· теория «жизненного цикла» Ф. Модельяни;

· теория перманентного дохода М. Фридмена1.

Названные модели связывают поведение потребителей с доходом, по-разному трактуя причины изменения в потребительском поведении.

Итак, потребительское поведение изменяется под воздействием многих факторов, главным из которых является личный располагаемый доход. Определим потребление как часть дохода, которая используется для приобретения товаров и услуг.

Сбережения как составная часть дохода

Непотребляемую часть дохода или часть, остающуюся после осуществления всех потребительских расходов, составляют сбережения, т. е. сберегаемая часть дохода.

Если представители классической школы связывали стремление населения к сбережению с величиной процентной ставки, то Кейнс отметил, что склонность населения сберегать обусловлена прежде всего изменениями в доходе. Помимо дохода стремление к сбережению формируется под влиянием большого спектра разнообразных причин ¾ от желания обеспечить себе экономическую независимость, скопить деньги на старость, решить проблемы подрастающих детей и так далее, вплоть до элементарной скупости.

Объем национальных сбережений ¾ важнейший показатель развития экономики. Это один из 10 агрегатов СНС наряду с такими, как ВВП, ВНД и пр. Он требуется не только для анализа уровня жизни, но и как один из источников финансирования инвестиций. Не случайно в развитых странах весьма бережно относятся к сбережениям граждан.

Правительства практически всех развитых стран стараются стимулировать население к сбережению, освобождая процентный доход от налога, как в Японии, или выплачивая дополнительные премии по сберегательным счетам на длительный срок, как в Германии. Тем самым государства пытаются способствовать росту инвестиций и в целом экономическому росту.

Функции потребления и сбережения

Общий уровень и динамику потребления и сбережений исследуют с помощью таких инструментов, как функция потребления и функция сбережения:

а) потребление (С) как функция дохода (Y):

C = f(Y);

б) сбережения (S), равные разнице между доходом (Y) и потреблением (С):

S = Y - C, или S = Y - f(Y).

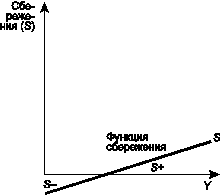

Можно дать графическую интерпретацию данным функциям. Функция потребления показывает зависимость потребления от располагаемого дохода. Если бы весь доход шел на потребление, то ситуация характеризовалась бы прямой под углом 45° в координатах «доходы ¾ расходы». В реальной жизни этого не происходит. Опираясь на логику здравого смысла, мы легко спрогнозируем, что потребитель тратит полностью весь располагаемый доход тогда, когда доход равен «прожиточному минимуму» (точка Е на рис. 2.7).

Рис. 2.7. Функция потребления

Рост дохода за пределы указанной величины позволит не только увеличить потребление, но и сберегать часть дохода (S). Уменьшение дохода ведет к тому, что приходится расходовать сбережения предыдущих периодов (отрицательные сбережения).

Графическая интерпретация функции сбережения, т. е. сбережения от располагаемого дохода, представляет собой как бы зеркальное отражение функции потребления (рис. 2.7). Построенная в координатах «сбережения ¾ доход», она наглядно демонстрирует описанные выше ситуации в потребительском поведении, возникающие при изменении дохода ¾ нулевое (точка Е), отрицательное (слева от точки Е) и положительное (справа от точки Е) сбережения (рис. 2.8).

Рис. 2.8. Функция сбережения

Склонность к потреблению и сбережению

Для того чтобы выяснить, от чего зависит угол наклона функций потребления и сбережения, необходимо ознакомиться с показателями, характеризующими тенденции изменения потребления и сбережения по мере роста доходов. Это так называемые склонность к потреблению и к сбережению. Названные понятия введены Дж. М. Кейнсом, который писал по поводу одного из них: «Основной психологический закон, на который мы можем положиться не только «apriori», исходя из нашего знания человеческой природы, но и на основании детального изучения опыта, состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той мере, в какой растет доход»2.

Итак, показатели, отражающие психологический фактор и характеризующие склонность населения к потреблению и сбережению, можно выразить следующим образом.

Средняя склонность к потреблению и сбережению:

а) средняя склонность к потреблению (average propensity to consume ¾ APC), исчисляемая по формуле

![]()

показывает, какая часть располагаемого дохода используется на потребление;

б) средняя склонность к сбережению (average propensity to save ¾ APS), исчисляемая по формуле

![]()

показывает, какая часть располагаемого дохода используется на сбережения.

Показатели, которые мы описали выше, важны для характеристики тенденций в потребительских расходах. Так, по мере роста располагаемого дохода доля дохода, направленная на потребление, уменьшается, т. е. АРС уменьшается, а APS, напротив, увеличивается, что отражает ситуацию увеличения сбережений у потребителей по мере роста дохода ¾ богатые люди имеют больше возможности сберегать, чем бедные. Однако такая тенденция наблюдается в краткосрочном периоде. В долгосрочном плане APC и APS, как правило, стабилизируются, отражая относительную устойчивость потребительского поведения при отсутствии «форс-мажорных» обстоятельств.

Предельная склонность к потреблению и сбережению

Но возникает вопрос, что происходит с потреблением и сбережением, когда изменяется доход. Для ответа на него используются показатели, характеризующие реакцию потребителя на изменение дохода.

Предельная склонность к потреблению и сбережению:

а) предельная склонность к потреблению (marginal propensity to consume ¾ MPC), исчисляемая по формуле

![]()

показывает, какая часть прироста дохода (DY) используется на прирост потребления (DС) или какова доля прироста расходов на потребление при любом изменении располагаемого дохода;

б) предельная склонность к сбережению (marginal propensity to save ¾ MPS), исчисляемая по формуле

![]()

показывает, какая часть прироста дохода (DY) используется на прирост сбережения (DS) или какова доля прироста расходов на сбережения при любом изменении располагаемого дохода.

Сумма предельной склонности к потреблению (МРС) и предельной склонности к сбережению (MPS) для любого изменения дохода всегда равна единице:

![]()

Это дает возможность выражать один показатель посредством другого:

MPC + MPS = 1, или MPS = 1 - MPC.

Показатели предельной склонности к сбережению (MPS) и предельной склонности к потреблению (MPC) не менее значимы при анализе макроэкономического равновесия, чем предельные величины в микроэкономике, в которой маржинализм стал основным методом анализа.

Так, функции потребления и сбережения с использованием показателей MPC и MPS могут быть представлены в следующем виде.

Функция потребления:

С = с + MPC(Y - T),

где с ¾ автономное потребление, величина которого не зависит от размеров дохода;

MPC ¾ предельная склонность к потреблению;

Y ¾ доход;

T ¾ налоговые отчисления.

Функция сбережения:

S = s + MPS(Y - T),

где s ¾ автономные сбережения;

MPS ¾ предельная склонность к сбережению.

Если рассматривать функции потребления и сбережения как непрерывно дифференцируемые, то MPC и MPS есть не что иное, как производные этих функций (DС/DY; DS/DY). Данные показатели и будут определять крутизну (tg угла наклона) функций потребления и сбережения (cм. рис. 2.7, 2.8).

Инвестиции как составная часть совокупных расходов (AD)

Вторая составляющая совокупных расходов ¾ инвестиционные расходы, которые можно определить как денежные вложения, увеличивающие объем инвестиционных (производительных) товаров. Инвестиционные расходы могут быть направлены как на увеличение объема капитала предприятия, так и на сохранение этого объема на прежнем уровне. Соответственно принято различать чистые инвестиции (инвестиции нетто), которые равны увеличению объема капитала, обеспечивающему прирост производства, и валовые инвестиции (инвестиции брутто), равные чистым инвестициям плюс расходы на замещение старого капитала (амортизация).

Инвестиционные расходы, как правило, составляют около 20% от общего объема совокупного спроса, т. е. значительно меньше расходов на потребление. Однако, поскольку от их размера зависят колебания деловой активности не только в текущем периоде, но и темпы экономического роста в будущем, значение инвестиций трудно переоценить.

Различают следующие направления вложений инвестиционных средств:

· производственные инвестиции (оборудование, здания, сооружения);

· инвестиции в товарно-материальные запасы (ТМЗ) (незавершенное производство, сырье, материалы, готовые изделия);

· инвестиции в жилищное строительство.

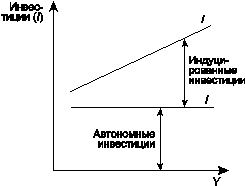

Следует различать автономные инвестиции, определяемые внешними факторами, их величина не зависит от национального дохода, и стимулируемые (производные, индуцированные) инвестиции, величина которых зависит от колебаний совокупного дохода (Y).

Зависимость инвестиций от совокупного дохода можно представить графически (рис. 2.9).

Рис. 2.9. Функция инвестиций

Объясняется такая зависимость тем, что рост ВВП ведет к увеличению предпринимательской прибыли и появлению стимулируемых инвестиций.

Аналогично множеству концепций потребительского поведения существует ряд теорий, по-разному объясняющих как динамику инвестиционного спроса, так и логику принятия инвестиционных решений. Среди них можно назвать:

· неоклассическую концепцию, связывающую уровень инвестиций с предельным продуктом капитала, ставкой процента и правилами налогообложения;

· кейнсианскую концепцию, в которой формирование инвестиционного спроса обусловлено оценкой инвестиционных проектов на основе дисконтирования, исходя из критерия доходности на вложенный капитал;

· модели инвестиций в жилищное строительство;

· q-теория Дж. Тобина, связывающая объемы инвестиций с колебаниями на рынке ценных бумаг;

· теории, основанные на рационировании кредита, и пр.

Факторы, влияющие на инвестиции

Если при характеристике потребительских расходов мы отмечали их относительную устойчивость, особенно в долгосрочном периоде, то инвестиционные расходы отличает изменчивость и динамичность. Это неудивительно, если учесть огромное количество факторов, влияющих на инвестиции.

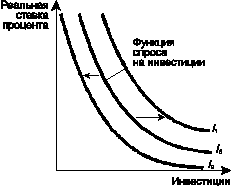

Функция инвестиционного спроса отражает зависимость объема инвестиций от ставки процента (рис. 2.10), которую инвестор сопоставляет с ожидаемой нормой прибыли. Кривая показывает динамику объема инвестиций при изменении ставки процента.

Рис. 2.10. Изменение инвестиционного спроса

На рисунке 2.10 видно, что между ставкой процента и объемом требуемых инвестиций существует обратная связь.

Реальную ставку процента и ожидаемую норму прибыли можно отнести к основным факторам, влияющим на объем инвестиций. Изменение этих факторов графически означает движение вдоль кривой инвестиционного спроса (вверх - вниз).

Среди факторов, влияющих на динамику инвестиций (сдвигающих кривую инвестиционного спроса вправо и влево), можно выделить следующие:

· ожидаемый спрос на продукцию;

· налоги на предпринимательскую деятельность;

· изменения в технологии производства;

· динамика совокупного дохода;

· правительственная политика.

Следующие две составляющие совокупных расходов ¾ государственные расходы (G) и чистый экспорт (Xn).

Государственные расходы и чистый экспорт как составная часть AD

Государственные расходы (G) ¾ это прежде всего денежные средства на закупки государством на рынках благ. Объемы этих закупок определяются состоянием государственного бюджета. Общая тенденция после Второй мировой войны для стран с рыночной экономикой такова: размеры государственного бюджета, его расходных статей известны на год вперед. Мы будем считать их величиной автономной, т. е. не зависящей от совокупного дохода (Y), и обозначим функцию спроса государства на рынке благ как G = const. Такой подход не отрицает того очевидного факта, что государственное влияние на совокупный спрос определяется не только величиной сумм статей расходов, утвержденных в бюджете, но и мероприятиями государства в сфере фискальной и денежно-кредитной политики.

На величину чистого экспорта (Xn) также воздействует комплекс разнообразных причин, среди которых важнейшие ¾ курс национальной валюты, величина издержек и цен в странах, торгующих друг с другом, конкурентоспособность производимых товаров. Чистый экспорт ¾ это сальдо торгового баланса страны, и мы также будем рассматривать его как величину постоянную.

2.4. КЕЙНСИАНСКАЯ МОДЕЛЬ МАКРОЭКОНОМИЧЕСКОГО

РАВНОВЕСИЯ. ТЕОРИЯ МУЛЬТИПЛИКАТОРА

Модель «доходы ¾ расходы»

Рассмотренная в модели AD ¾ AS проблема достижения равновесия между совокупным спросом и совокупным предложением может быть интерпретирована как проблема достижения равновесия между созданным валовым внутренним продуктом (совокупное предложение) и планируемыми со стороны населения, бизнеса и государства расходами (совокупный спрос). Модель равновесия «совокупный доход ¾ совокупные расходы», или «доходы ¾ расходы», или так называемый кейнсианский крест (крест Кейнса) является достаточно востребованной. Она используется при анализе влияния макроэкономической конъюнктуры на национальные потоки доходов и расходов. Она, в частности, наглядно показывает, какое влияние на совокупный доход может оказывать изменение каждой из составляющих совокупных расходов.

Условия равновесия на рынке благ в кейнсианской модели определяются исходя из того, что равновесие достигается только тогда, когда планируемые расходы (совокупный спрос) равны реальному выпуску (совокупное предложение). Приведем графическую интерпретацию определения равновесия в модели «доходы ¾ расходы», которую также называют крестом Кейнса (рис. 2.11).

Рис. 2.11. Модель «доходы - расходы» (крест Кейнса)

При ее построении мы используем функции, с которыми познакомились ранее.

1. Функция совокупных расходов:

E = C + I + G + Xn.

2. Функция потребления:

С = с + MPC (Y - T).

3. Функция сбережения:

S = s + MPS (Y - T).

4. Функция инвестиций:

I = i = const.

5. Функция государственных расходов:

G = g = const.

Для простоты изложения предположим, что чистый экспорт равен нулю. Вспомним, что c, s, i и g ¾ это автономные (экзогенные) величины, т. е. такие, которые не зависят от величины совокупного дохода текущего года.

Исходным моментом для построения данной модели служит линия под углом 45° к горизонтальной оси, в любой точке этой линии совокупные доходы равны совокупным расходам. Пересечение данной линии в точке E3 с функцией планируемых расходов (C + I + G + Xn), изображаемой как функция потребления, сдвинутая на величину (I + G + Xn), показывает величину совокупного дохода, при котором устанавливается макроэкономическое равновесие. Наклон функции потребления, как было отмечено в предыдущем параграфе, отражает предельную склонность к потреблению, т. е. изменение в потреблении по сравнению с изменением в доходах.

Если объем производства ниже равновесного (слева от точки E3) ¾ это означает, что покупатели готовы приобретать товаров больше, чем фирмы производят, т. е. AD > AS. Фирмы начинают снижать запасы и наращивать производство, т. е. доходы и планируемые расходы выравниваются. И наоборот, в случае превышения объемов производства над планируемыми расходами (справа от точки E3) фирмы столкнутся с трудностями реализации и вынуждены будут сокращать производство до выравнивания AD и AS. Для производителя подобные колебания означают, что фактические инвестиции могут включать в себя как запланированные инвестиции, так и незапланированные, которые, как правило, отражаются в изменении товарно-материальных запасов, т. е. именно последние выполняют функцию выравнивающего механизма.

Важный вывод, который следует из этой модели, следующий: расходы определяют уровень производства. Иначе говоря, данная модель иллюстрирует идею Кейнса о том, что чем больше совокупный спрос (Е2 > Е1), тем больше равновесный объем национального дохода (продукта), т. е. того объема производства, к которому тяготеет национальная экономика (Y2 > Y1).

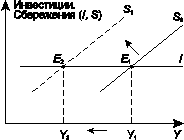

Модель «сбережения ¾ инвестиции»

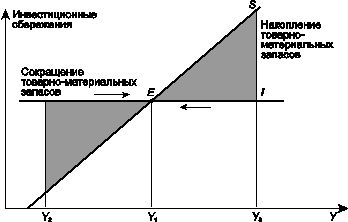

Наряду с моделью «доходы¾расходы» для определения равновесного объема производства можно использовать модель «сбережения ¾ инвестиции». Если не принимать во внимание вмешательство государства и внешнюю торговлю, то и инвестиции (I), и сбережения (S) можно рассматривать как разницу между доходом (Y) и потреблением (C).

Поскольку I = Y - C и S = Y - C, то I = S.

На рисунке 2.12 приводится графическая интерпретация этого условия.

Рис. 2.12. Условие I = S

При объеме производства (Y3), который больше равновесного выпуска (Y1), превышение уровня сбережений, ожидаемого производителями, означает сокращение потребления и как следствие ¾ снижение фирмами производства и выпуска (рис. 2.12). Аналогично нестабильной будет и противоположная ситуация.

На практике это означает, что для поддержания нормального функционирования экономики необходимо иметь механизм, который бы аккумулировал сбережения и направлял их на инвестиционные цели, способствуя тем самым достижению одного из важнейших условий макроэкономического равновесия ¾ равенства между ключевыми экономическими параметрами: инвестициями и сбережениями: I = S.

Эту задачу призваны выполнять финансовые структуры (институциональные инвесторы), входящие в денежно-кредитную систему общества.

Парадокс бережливости

Данная модель может быть использована для иллюстрации так называемого «парадокса бережливости». Традиционно принято считать, что увеличение сбережений благоприятно сказывается на экономическом положении как отдельных граждан, так и страны в целом. Кейнс обратил внимание на то, что при определенных условиях увеличение сбережений может приводить к нежелательным последствиям для экономики. Если население увеличивает сбережения (сдвиг кривой сбережения влево-вверх), то при прочих равных условиях сокращаются потребление и совокупный спрос, а следовательно, и равновесный объем производства. Это, в свою очередь, означает снижение дохода, и желание увеличить сбережения не окажет в конечном итоге влияния на их величину. Фактический уровень сбережений может и не измениться (рис. 2.13).

Рис. 2.13. Парадокс бережливости

Парадоксальность данной ситуации связана еще и с тем, что согласно классическим представлениям увеличение сбережений должно способствовать увеличению инвестиций, а следовательно, вести не к уменьшению, а к росту совокупного дохода. Согласно кейнсианскому подходу часть инвестиционного спроса производна от динамики дохода. Увеличение сбережений означает сокращение потребления и продаж и приводит к сокращению совокупного дохода. Уменьшение дохода, которое происходит из-за несовпадения планируемых сбережений и инвестиций, может быть достаточно ощутимым вследствие того, что снижается доход на величину, пропорциональную мультипликатору.

Мультипликатор

Любое изменение расходов, составляющих совокупный спрос, ¾ потребительских, инвестиционных, государственных приводит в действие так называемый мультипликативный процесс, выражающийся в превышении приращения совокупного дохода над приращением автономного спроса.

Простейшая модель мультипликатора может быть представлена так:

DY = MpDE,

где DY ¾ прирост национального дохода (продукта);

Mp ¾ числовой коэффициент, именуемый мультипликатором;

DE ¾ прирост совокупных расходов.

Мультипликатор можно определить как коэффициент, показывающий, на сколько возрастет равновесный доход при увеличении совокупного спроса.

Механизм действия мультипликатора таков: любой дополнительный расход (DE) становится в экономическом кругообороте доходом тех лиц, которые реализуют товары или услуги. Таким образом, на следующем витке экономического кругооборота этот доход может вновь стать расходом, увеличивая тем самым совокупный спрос на товары и услуги.

Мультипликативный (нарастающий или множительный) процесс иногда сравнивают с кругами, расходящимися по воде от брошенного камня. Затухание «волн» при действии механизма мультипликатора связано с тем, что в каждом экономическом обороте часть дополнительного дохода не поступает вновь в оборот ¾ она сберегается. Эта связь мультипликатора с поведением потребителя, его склонностью как к потреблению, так и к сбережению находит отражение в формуле мультипликатора

![]()

где Mp ¾ мультипликатор;

MPC ¾ предельная склонность к потреблению;

MPS ¾ предельная склонность к сбережению.

Из приведенной формулы следует, что чем больше дополнительные расходы на потребление и меньше на сбережения, тем больше при прочих равных условиях величина мультипликатора. А при увеличении доли сбережений и уменьшении доли потребления в доходе данный коэффициент становится меньше.

Потребление и сбережения в обычных условиях достаточно стабильны, иначе говоря, они «пассивно» приспосабливаются к изменению уровня дохода. Поэтому особую значимость эффект мультипликатора имеет в тех случаях, когда изменения происходят в 1инвестиционных или государственных расходах. Это обусловлено и тем, что и те, и другие расходы могут использоваться как непосредственные рычаги влияния на объем национального производства, обеспечивающие экономический рост.

Предположим, что в течение определенного периода прирост инвестиций (DI) составил 100 млн. руб., предельная склонность к сбережению (MPS) равна 1/3 и соответственно мультипликатор равен 3. Тогда согласно формуле DВВП = DI ´Ч Мр произойдет прирост национального продукта на 300 млн. руб.

Однако эффект мультипликатора действует при любом изменении совокупных расходов, т. е. не только тогда, когда они растут, но и когда уменьшаются. Более реалистично для российской практики данный пример должен звучать так: сокращение инвестиций на 100 млн. руб. при мультипликаторе, равном 3, приведет к уменьшению ВВП на 300 млн. руб.

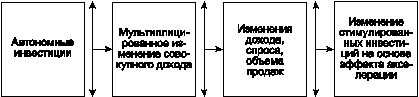

Акселератор

С эффектом мультипликатора тесно связано действие эффекта акселерации. Оно означает, что существует связь между приростом спроса (дохода и продаж) и приростом инвестиций для расширения мощностей, производящих товары, на которые вырос спрос. Иначе говоря, изменения в спросе на инвестиции рассматриваются как функция от изменения дохода, при этом инвестиции увеличиваются в большей степени, чем прирост дохода:

I = hDY,

где h ¾ коэффициент акселерации;

I ¾ производные (стимулированные) инвестиции;

DY ¾ изменение дохода.

Эффект акселератора в самом общем виде означает, что изменение в объемах продаж готовой продукции ведет к изменениям в спросе на средства производства, производящие эту продукцию.

Инвестиционный акселератор ¾ коэффициент, показывающий зависимость изменения инвестиций от изменения дохода. Аналогично мультипликатору воздействие механизма акселерации двусторонне, т. е. его действие может проявляться не только в приросте инвестиций, но и в их сокращении.

Так, снижение объема продаж ведет к сокращению дохода и уменьшению инвестиций в n-е количество раз, равное величине акселератора.

Между мультипликатором и акселератором существуют и различия. Если мультипликатор характеризует некое разовое непосредственное воздействие на доход со стороны спроса в текущем году, то эффект акселератора показывает связь между инвестициями текущего года и расширением производства в следующем году.

Связь между этими показателями можно условно представить в виде схемы (рис. 2.14).

Рис. 2.14. Взаимосвязь между мультипликатором и акселератором

Из данной схемы ясно, что автономные инвестиции вызывают действие эффекта мультипликатора, что способствует росту дохода. Следующий за этим рост спроса и объема продаж ведет к появлению стимулированных инвестиций и действию эффекта акселератора.

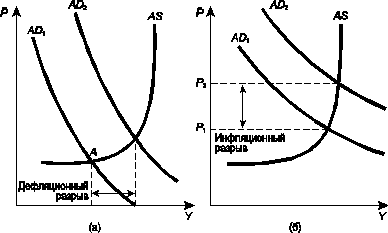

Инфляционный и рецессионный разрывы

Задача анализа макроэкономического равновесия не только определить равновесный объем производства, но и дать ему оценку, т. е. сравнить, как соотносится равновесный объем производства с потенциальным объемом производства при полной занятости и широкими инвестиционными возможностями.

С помощью модели AD ¾ AS мы давали такую оценку, показывая, что равновесный ВВП бывает значительно ниже потенциального. Равновесный и потенциальный объемы производства можно сравнить с помощью модели «доходы ¾ расходы».

Помимо ситуации, когда равновесный и потенциальный объемы равны между собой, возможны еще два случая:

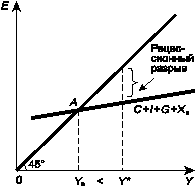

1) равновесный объем производства меньше потенциального; эта ситуация именуется рецессионным разрывом;

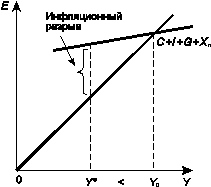

2) равновесный объем производства больше потенциального; подобную ситуацию называют инфляционным разрывом.

Рецессионный разрыв (рис. 2.15) ¾ это ситуация, при которой совокупные расходы недостаточны для достижения объема производства на уровне полной занятости (Y*), и равновесие устанавливается на уровне, далеком от потенциального (Y0 < Y*).

Рис. 2.15. Рецессионный разрыв

На рисунке 2.15 показано, насколько совокупные расходы меньше тех, которые обеспечили бы объем производства на уровне полной занятости. Дальнейший спад расходов может привести к спаду производства, причем с мультипликационным эффектом. Выходом из подобной ситуации может быть стимулирование спроса, и прежде всего такой его составляющей, как инвестиции.

На рисунке 2.16 приводится графическая иллюстрация противоположной экономической ситуации ¾ инфляционного разрыва, когда совокупные расходы превышают доход.

Рис. 2.16. Инфляционный разрыв

Спрос на товары превышает размеры того, что экономика может произвести, в результате начинают расти цены. Высокие цены ведут к возрастанию доходов бизнеса, но требование работников увеличить заработную плату из-за повышения стоимости жизни может способствовать раскручиванию инфляционной спирали «заработная плата ¾ цены», что чревато негативными последствиями для экономики.

Во избежание возможных негативных последствий необходимо воздействовать на причины, порождающие избыточный спрос. Если же данная ситуация связана с избытком денег в экономике, то выходом из нее может быть проведение более жесткой денежно-кредитной политики. Если же она порождена процессами в бюджетной сфере ¾ необходимо оздоровление бюджета.

Оба случая несовпадения совокупных расходов с уровнем реального выпуска, соответствующего полной занятости, можно проиллюстрировать, используя модель AD ¾ AS. Причем, если в модели «кейнсианский крест» цены фиксированы, т. е. модель не позволяет показать изменение цен, то модель AD ¾ AS (рис. 2.17а и б) может быть полезна для анализа процессов, связанных с динамикой цен.

Рис. 2.17. Дефляционный разрыв

На рисунке 2.17а отражена ситуация дефляционного разрыва, т. е. величина совокупных расходов (точка А) не достигает уровня дохода, соответствующего полной занятости. Для преодоления подобной ситуации государство должно использовать фискальную и денежно-кредитную политику, стимулирующие совокупные расходы.

На рисунке 2.17б увеличение спроса вызывает рост цен, т. е. изменяется номинальный объем расходов при неизменном реальном выпуске. Инфляционный разрыв также можно ликвидировать средствами фискальной и денежно-кредитной политики, только направлены они должны быть в данном случае на решение задачи, противоположной той, которая решалась в случае дефляционного разрыва. При наличии инфляционного разрыва необходимо уменьшать совокупные расходы.

Итак, согласно кейнсианской концепции равновесие на рынке благ зависит от величины совокупных расходов. Изменения в составляющих совокупный спрос расходах ¾ в потреблении, инвестициях или государственных расходах ¾ оказывают мультиплицированное воздействие на совокупный доход. Причем роль «первой скрипки» выполняют инвестиции, потребление более пассивно приспосабливается к изменению уровня совокупного дохода.

2.5. МАКРОЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ В МОДЕЛИ IS ¾ LM

Модели макроэкономического равновесия, рассмотренные нами в предыдущих параграфах данной главы, описывали рынки товаров и услуг или «реальный» сектор экономики без учета денежных факторов. Включение в анализ общего равновесия денежного рынка возможно с использованием модели IS ¾ LM, которая хотя и несколько усложняет анализ, но одновременно дает большие возможности для исследования взаимодействия рынков товаров и денег.

Модель IS ¾ LM базируется на кейнсианских теоретических предпосылках. Впервые она была представлена Дж. Р. Хиксом в его знаменитой статье «Мистер Кейнс и классики» (1937 г.), а более широкую известность приобрела после выхода книги А. Хансена «Денежная теория и фискальная политика» (1949 г.). Отсюда одно из ее наименований ¾ модель Хикса ¾ Хансена.

Название «модель IS ¾ LM» указывает на то, что общее экономическое равновесие достигается при равновесии товарных и денежных рынков. На рынках благ равновесие становится возможным, когда инвестиции (I ¾ от англ. investment) равны сбережениям (S ¾ от англ. saving), что и отражает кривая IS. На рынке денег равновесное состояние предполагает, что спрос на деньги ¾ т. н. предпочтение ликвидности (L ¾ от англ. liquidity) равен их предложению (M ¾ от англ. money). Данное состояние отражает линия LM.

Связующим звеном товарного и денежного рынков выступает процентная ставка. Она является не только важнейшей характеристикой денежного рынка, но и не менее значима для рынка товарного.

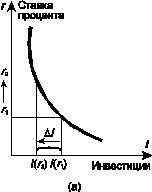

Кривая IS

Ставка процента ¾ это затраты на получение кредитов для финансирования инвестиционных проектов, т. е. ее величина во многом определяет, выгоден ли инвестору тот или иной инвестиционный проект. Отсюда инвестиции можно рассматривать как функцию ставки процента:

I = f(r).

Чем выше ставка процента при прочих равных условиях, тем ниже уровень инвестиционных расходов и наоборот. Графически эту обратную зависимость отражает функция (на рис. 2.11). Воспользуемся этой функцией для построения кривой IS. На рисунке 2.18а представлен график планируемых инвестиций, который показывает, что в экономической системе при прочих равных условиях рост ставки процента (от r1 к r2) ведет к уменьшению уровня планируемых инвестиций (от I (r1) к I (r2) на величину DI).

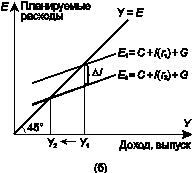

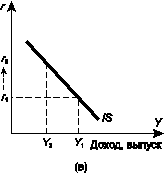

Рис. 2.18. Формирование кривой IS

Но нам известно, что изменение инвестиций влияет на величину равновесного уровня дохода. Графически эту зависимость иллюстрирует модель «кейнсианский крест» (см. рис. 2.11), который показывает величину равновесного дохода при данном уровне инвестиций.

Показанное на рис. 2.18а увеличение ставки процента от r1 к r2, за которым последовало сокращение планируемых инвестиций на DI, приводит к смещению графика планируемых затрат в модели «кейнсианский крест» (рис. 2.18б) и, как следствие, уменьшению уровня национального дохода от Y1 к Y2.

Используя функцию инвестиций и модель «кейнсианский крест», мы можем показать, как изменяется совокупный доход при изменении ставки процента. Эту зависимость отражает кривая IS (рис. 2.18в), для построения которой были использованы соответствующие друг другу значения (Y1r1) и (Y2r2). Кривая IS имеет отрицательный наклон, иллюстрируя то обстоятельство, что увеличение ставки процента от r1 к r2 ведет к уменьшению планируемых инвестиций, и как следствие уменьшается совокупный доход от Y1 к Y2.

Поскольку равновесный уровень дохода означает соблюдение условия S = I, можно утверждать, что кривая IS показывает различные сочетания между процентной ставкой и совокупным доходом при равенстве между сбережениями и инвестициями, т. е. при равновесном состоянии товарных рынков. Во всех точках выше кривой IS объем запланированных расходов меньше совокупного дохода, т. е. имеет место перепроизводство товаров и услуг. Для всех точек ниже кривой IS характерен дефицит на рынках товаров и услуг.

Кривая LM

В тех же координатах, т. е. процентная ставка и доход, в которых мы построили кривую IS ¾ кривую равновесия товарных рынков, мы можем построить кривую равновесия денежного рынка LM.

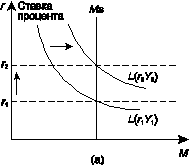

Денежный рынок представлен на рис. 2.19а. Вертикальная кривая предложения денег Ms означает, что величина предложения фиксирована. Мы будем исходить из того, что предложение определено центральным банком страны, а цены в краткосрочном периоде неизменны.

Рис. 2.19. Формирование кривой LM

Что касается функции спроса на деньги, то при ее рассмотрении можно провести аналогию с функцией спроса на любое другое благо. Как известно, спрос на товары сокращается при росте цены и увеличивается при росте дохода. Спрос на деньги в самом общем виде можно выразить как функцию дохода (прямая зависимость) и номинальной ставки процента (обратная зависимость)

Md = L (r, Y).

Данное преставление о функции спроса на деньги соответствует кейнсианской теории ставки процента и ее наиболее простой интерпретации ¾ теории предпочтения ликвидности. Увеличение дохода при таком подходе от Y1 до Y2 будет приводить к увеличению спроса на деньги от L1 (r1Y1) до L2 (r2Y2) и повышению ставки процента от r1 к r2, что отражено на рис. 2.19а.

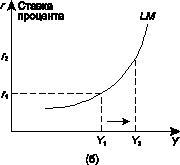

Кривая LM на рис. 2.19б ¾ графическое отражение связи между ставкой процента и совокупным доходом при равновесии рынка денег. Аналогично кривой IS вид кривой LM мы определили, ориентируясь на пару точек (r1Y1) и (r2Y2), т. е. на такое сочетание величины дохода и процентной ставки, при которых спрос на деньги (L) равен их предложению (M).

Положительный наклон кривой LM (рис. 2.19б) показывает, что равновесие на денежном рынке будет поддерживаться, если увеличению реального дохода будет соответствовать более высокая ставка процента.

Точки ниже и выше кривой LM характеризуют неравновесное состояние денежного рынка. Во всех точках ниже кривой LM спрос на деньги больше их предложения (L > M), во всех точках выше кривой LM предложение денег больше, чем спрос на них (L < M).

IS ¾ LM

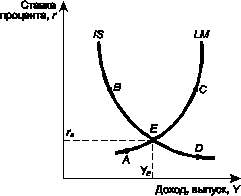

На рисунке 2.20 кривые IS и LM изображены вместе. Точка, в которой они пересекаются, ¾ точка экономического равновесия (точка Е) фиксирует такое соотношение ставки процента (rE) и уровня дохода (YE), при котором достигается равновесие как в товарном (реальном) секторе экономики, так и в денежном. Другими словами, при таком соотношении ставки процента и дохода нет излишка и дефицита ни на товарном, ни на денежном рынке, а совокупный спрос, соответствующий подобной ситуации, называется эффективным спросом.

Рис. 2.20. Равновесие на товарном и денежном рынках

Для других точек, отмеченных на рис. 2.20, мы имеем либо равновесие на денежных рынках (точки А, С) при отсутствии равновесия на товарных, или равновесие на товарных (точки В, D) при отсутствии равновесия на денежных. Например, в точке А низкая ставка процента будет стимулировать избыточные инвестиции со всеми вытекающими из этого последствиями. А в точке В, напротив, чрезмерно высокая ставка процента не позволит обеспечить достаточный объем инвестиций в экономику. Указанные отклонения в состоянии равновесия оцениваются как неблагоприятные экономическими субъектами, и, как следствие, возникают действия, которые способствуют восстановлению равновесия.

Сдвиги кривых IS и LM отражают проводимую экономическую политику. К сдвигу кривой IS приводят мероприятия бюджетно-налоговой политики, т. е. изменения государственных расходов и налогов. Кривая LM сдвигается вследствие изменений в денежно-кредитной политике.

Модель IS ¾ LM (модель Хикса ¾ Хансена) ¾ это полная кейнсианская модель, рассматривающая процессы, происходящие в товарном (реальном) и денежном секторах экономики в их взаимодействии.

С момента ее создания она стала основной моделью для теоретического анализа тех или иных решений в сфере экономики. Причем анализ с помощью модели IS ¾ LM принимаемых решений и их возможных последствий проводится вне зависимости от того, в рамках какого теоретического направления предлагаются те или иные экономические решения, те или иные варианты проведения экономической политики.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |