Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рынок аренды коммерческой недвижимости Москвы.

Итоги октября 2012 г.

Консалтинговая компания RRG в рамках еженедельного мониторинга предложения вакантных площадей коммерческой недвижимости в Москве подвела итоги октября 2012 г.

Количество объектов коммерческой недвижимости на рынке аренды в октябре выросло на 6%, их общая площадь - на 2%. Всего в октябре экспонировалось 2 513 объектов общей площадью 1 858 тыс. кв. м.

Средняя арендная ставка в октябре по сравнению с сентябрем выросла на 1% и составила 567 $/кв. м./год.

Таким образом, рост деловой активности в октябре 2012 года был умеренным, что впрочем характерно для данного месяца (прирост площади и количества экспонируемых на рынке объектов в октябре 2011 года составил 5%, при неизменном уровне средних арендных ставок).

По сравнению с октябрем прошлого года объем предложения уменьшился почти на четверть, в то время, как цены выросли на 9%, то есть приблизительно на уровне инфляции за этот период, при этом рост был сопоставимым по всем видам коммерческой недвижимости, что является признаком стабилизации на рынке аренды в целом.

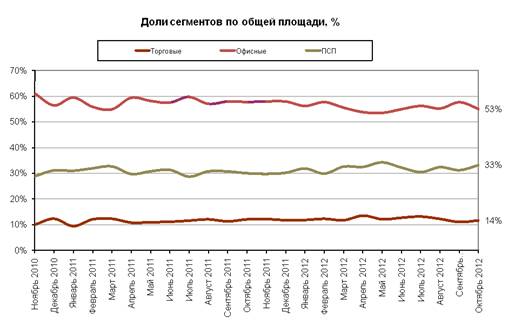

Лидером по объему предложения традиционно остаются офисные помещения, объем которых по площади составляет 53%. Далее идут производственно-складские (33%) и торговые помещения (14%).

Все сегменты | Количество | Суммарная ГАП, млн. $ | Общая площадь, тыс. м2 | Средняя площадь, тыс. м2 | Средняя ставка, $/кв. м/год |

значение | 2 513 | 850 | 1 858 | 0,74 | 567 |

+ 6% | + 1% | + 2% | − 3% | + 1% | |

к октябрю 2011 | − 25% | − 22% | − 22% | + 3% | + 9% |

Торговая недвижимость

Объем предложения торговой недвижимости в октябре по количеству вырос на 11%, а по общей площади – на 8%. Всего в октябре экспонировалось 524 объекта площадью 217 тыс. кв. м, из них 68 объектов предлагалось в центре и 456 объектов – за его пределами.

Количество торговых объектов в центре в октябре по сравнению с сентябрем почти не изменилось, а их площадь снизилась на 3%.

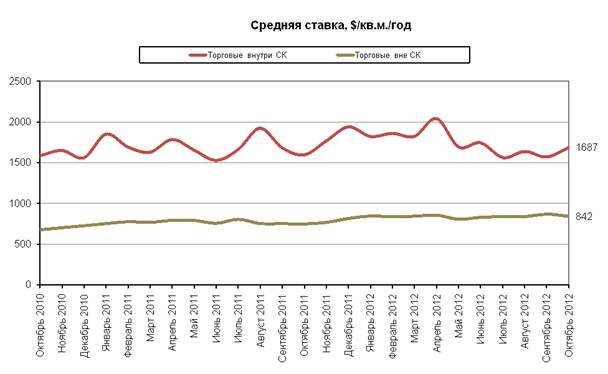

Средняя ставка аренды по торговым объектам внутри Садового Кольца в октябре увеличилась на 7% и составила 1 687 $/кв. м/год, что объясняется выходом на рынок нескольких относительно дорогих объектов - на Пятницкой 219 $/кв. м/год), на Смоленском

б-ре (67 кв. м, 3 522 $/кв. м/год), на Тверской 910 $/кв. м/год).

Объем предложения за пределами Садового Кольца вырос на 13% по количеству, и на 9% по общей площади.

Средняя ставка по торговой недвижимости за пределами центра уменьшилась на 3% и составила 842 $/кв. м/год. Снижение произошло, в частности, за счет ухода из открытого предложения двух дорогих торговых объектов - на ул. Тверская-Ямская (100 кв. м.,

3 584 $/кв. м/год) и на 779 $/кв. м/год).

При этом цены по давно экспонируемым объектам, как в центре, так и за его пределами практически не изменились.

Торговые внутри СК | Количество | Суммарная ГАП, млн. $ | Общая площадь, тыс. м2 | Средняя площадь, тыс. м2 | Средняя ставка, $/кв. м/год |

значение | 68 | 27 | 16 | 0,24 | 1 687 |

к сентябрю 2012 | 0% | − 1% | − 3% | − 3% | + 7% |

к октябрю 2011 | − 20% | − 40% | − 38% | − 23% | + 6% |

Торговые вне СК | Количество | Суммарная ГАП, млн. $ | Общая площадь, тыс. м2 | Средняя площадь, тыс. м2 | Средняя ставка, $/кв. м/год |

значение | 456 | 131 | 200 | 0,44 | 842 |

к сентябрю 2012 | + 13% | + 7% | + 9% | − 3% | − 3% |

к октябрю 2011 | − 22% | − 28% | − 24% | − 2% | + 12% |

Street-retail

Количество выставленных на рынке торговых помещений формата street-retail в октябре снизилось на 11%, их общая площадь – на 10%. Всего в октябре 2012 года экспонировалось 112 объектов площадью 36 тыс. кв. м., из них 21 объект предлагался в центре и 91 объект – за пределами Садового Кольца.

Объем предложения в центре по сравнению с сентябрем уменьшился на 16% по количеству и вырос на 1% по общей площади.

Средняя ставка аренды по объектам внутри Садового Кольца в октябре выросла на 10% и составила 1 800 $/кв. м./год. При этом цены по старым объектам остались на уровне сентября, а рост произошел в основном за счет окончания экспонирования таких относительно дешевых объектов, как на Даевом пер. (334 кв. м., 629 $/кв. м./год и 134 кв. м., 636 $/кв. м./год), на Земляном Валу (50 кв. м., 833 $/кв. м./год) и на Б. Дмитровке (340 кв. м., 850 $/кв. м./год).

Объем предложения за пределами Садового Кольца сократился на 10% по количеству и на 12% - по общей площади. Средняя арендная ставка по объектам street-retail за пределами центра в октябре практически не изменилась, составив 924 $/кв. м./год.

Street-retail внутри СК | Количество | Суммарная ГАП, млн. $ | Общая площадь, тыс. м2 | Средняя площадь, тыс. м2 | Средняя ставка, $/кв. м/год |

значение | 21 | 10 | 6 | 0,27 | 1 800 |

к сентябрю 2012 | − 16% | − 1% | + 1% | + 20% | + 10% |

к октябрю 2011 | − 32% | − 13% | − 31% | + 2% | + 10% |

Street-retail вне СК | Количество | Суммарная ГАП, млн. $ | Общая площадь, тыс. м2 | Средняя площадь, тыс. м2 | Средняя ставка, $/кв. м/год |

значение | 91 | 21 | 30 | 0,33 | 924 |

к сентябрю 2012 | − 10% | − 17% | − 12% | − 2% | 0% |

к октябрю 2011 | − 47% | − 55% | − 49% | − 3% | + 13% |

Офисная недвижимость

Объем предложения офисных объектов в октябре 2012 года увеличился на 5% по количеству и сократился на 2% по общей площади. Всего объем предложения составил 1 553 объекта общей площадью 1 023 тыс. кв. м, из них 271 объект находился в центре и 1 282 объекта – за его пределами.

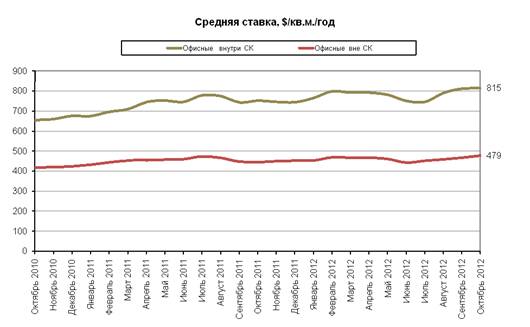

Количество офисных помещений в центре в октябре снизилось на 3%, их общая площадь на 12%. Средняя арендная ставка по офисам в центре не изменилась и составила 815 $/кв. м/год.

За пределами Садового Кольца объем предложения по количеству вырос на 7%, а по общей площади не изменился. За пределами центра средняя ставка выросла на 2% до 479 $/кв. м./год, при этом рост ставок произошел как по объектам, которые экспонируются давно, так и за счет изменения структуры предложения.

Офисные внутри СК | Количество | Суммарная ГАП, млн. $ | Общая площадь, тыс. м2 | Средняя площадь, тыс. м2 | Средняя ставка, $/кв. м/год |

значение | 271 | 127 | 150 | 0,55 | 815 |

к сентябрю 2012 | − 3% | − 13% | − 12% | − 10% | 0% |

к октябрю 2011 | − 31% | − 31% | − 35% | − 6% | + 8% |

Офисные вне СК | Количество | Суммарная ГАП, млн. $ | Общая площадь, тыс. м2 | Средняя площадь, тыс. м2 | Средняя ставка, $/кв. м/год |

значение | 1 282 | 442 | 873 | 0,68 | 479 |

к сентябрю 2012 | + 7% | + 3% | 0% | − 6% | + 2% |

к октябрю 2011 | − 25% | − 18% | − 24% | + 1% | + 8% |

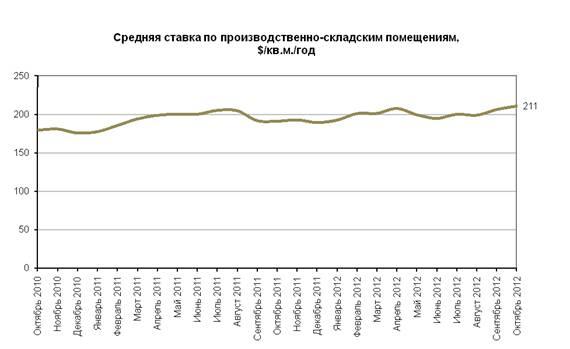

Производственно-складские помещения

Всего в октябре экспонировалось 436 производственно-складских объекта общей площадью 618 тыс. кв. м, что на 2% выше объема предложения сентября по количеству, и на 9% - по общей площади.

Средняя ставка по производственно-складской недвижимости по отношению к сентябрю выросла на 2% и составила 211 $/кв. м/год. Рост цен произошел за счет изменения структуры предложения.

ПСП | Количество | Суммарная ГАП, млн. $ | Общая площадь, тыс. м2 | Средняя площадь, тыс. м2 | Средняя ставка, $/кв. м/год |

Значение | 436 | 123 | 618 | 1,42 | 211 |

к сентябрю 2012 | + 2% | + 8% | + 9% | + 7% | + 2% |

к октябрю 2011 | − 22% | − 12% | − 14% | + 10% | + 10% |