Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В нашей стране диверсификация имеет свою специфику. Особенность российских рынков - их современное посткризисное состояние. В условиях повышенной рискованности на первый план выходит проблема привлеченных инвестиций — основного двигателя диверсификации компаний. При этом ни в коем случае нельзя забывать о том, что стоимость как собственных, так и привлеченных и заемных источников при инвестировании должна быть покрыта отдачей на капитал (будущей рентабельностью). Следует также отметить, что без внешних источников невозможна реализация крупных инновационных проектов, что является важным фактом современной посткризисной ситуации и стратегической направленности на модернизацию экономики страны в целом. В этих жесточайших условиях высокой стоимости привлечения заемных ресурсов при снижающейся ставке рефинансирования ЦБ РФ нужны, прежде всего, меры государственного воздействия на пределы маржинального дохода по базовым операциям коммерческих банков. Предприятия должны иметь реальную возможность управления ссудным процентом. В условиях инновационного развития экономики эту возможность для них могут создать только минимальные процентные ставки по кредитным ресурсам.

Диверсификационная политика любой предпринимательской структуры должны быть релаизована так, чтобы, с одной стороны, полностью реализовать возможный стратегический потенциал, а с другой - достигнуть сбалансированных экономических и технологических результатов. Здесь существует проблема экономической оценки эффективности процесса диверсификации, к решению которой и были поставлены задачи в диссертационной работе.

Диверсификация может быть успешной и эффективной только в том случае, когда она выгодна всем структурным подразделениям и повышает конкурентный статус предприятия в целом. Для этих целей необходимособлюдать ряд требований:

1. Осуществлять оценку эффективности возможностей разделения производств в существующих структурах, что может естественным образом привести к освоению новых видов бизнеса.

2. Оценивать эффективность взаимосвязей диверсифицированных и интегрированных предпринимательских структур. Слабая связь стадий технологического процесса, отсутствие планомерности в жизненном цикле выпускаемых продуктов могут быть связаны с обратным эффектом диверсификации.

3. Оценить эффективность реорганизации структуры нового бизнеса с позиции экономического потенциала и будущего роста.

При этом при определении параметров оценки экономической эффективности диверсификационной политики следует уделить внимание эффективности инвестиционных потоков, которые при внутренней диверсификации могут оцениваться традиционными динамическими методами, но с учетом распределения проектной деятельности, а при внешней диверсификации с учетом распределения капитала как входящего, так и исходящего, между предприятиями группы.

Комплексная оценка экономической эффективности диверсификационной

политики должна быть связана с текущей и прогнозной оценкой финансового состояния и рыночной стоимости компании (предпринимательской структуры) в целом.

Связь между финансовым положением предприятия и диверсификацией производства является достаточно простой, поскольку первое определяет направления и эффективность второго с позиции наличия финансового потенциала, и наоборот - диверсификация должна оказывать влияние на повышение эффективности финансового состояния предприятия.

Исходя из того, что составляющими сферами диверсификационной политики компании в условиях реализации инвестиций, как указано выше, являются политика внутреннего роста и политика внешнего роста, а управлять этими сферами в совокупности достаточно сложно, целесообразно разработать механизм формирования внутренней и внешней политики диверсификационной политики компании в сфере управления инвестициями.

При этом необходимо разграничить направления и формы диверсификационной политики предпринимательских структур в условиях реализации инвестиций и определить базовые методы оценки их экономической эффективности (таблица 1).

Таблица 1 – Варианты, формы и методы оценки эффективности диверсификационной политики

Вариант диверсификационной политики | Возможные формы диверсификации | Варианты инвестиционных решений | Методы оценки экономической эффективности диверсификационной политики |

1 | 2 | 3 | 4 |

1. Диверсификационная политика внутреннего роста | Горизонтальная ассортиментная Вертикальная ассортиментная Проектная Финансовая Производственная И др. | Распределение заемного и собственного капитала, Распределение проектов во времени с учетом доходности и риска, Распределение активов портфеля с учетом доходности и риска Проектное финансирование | Методы и модели оценки диверсификационного (финансового) потенциала – стратегической позиции (методы SNW- , SWOT - анализа, рейтинговые и коэффициентные методы оценки финансового состояния предприятия) Методы и модели оценки экономической эффективности диверсификационной инвестиционной политики внутреннего роста при реализации проектных решений (динамические методы оценки эффективности инновационных проектов, методы оптимизационного моделирования источников финансирования инвестиций) Выбор проектных решений с позиции оптимизации доходности и риска на основе оценки вариантов управленческих решений (метод ранжирования) |

1 | 2 | 3 | 4 |

2. Диверсификационная политика внешнего роста | Создание новых предприятий, Создание совместных предприятий (сп), Создание филиалов, представительств, дочерних фирм, Покупка доли в новом бизнесе, Создание совместных с другими фирмами предприятий, финансово-промышленных групп, концернов, синдикатов, иных типов стратегических альянсов с целью производства новых видов продукции или оказания новых видов услуг, Создание консорциумов (временных объединений без прав юридического лица Франчайзинг | Распределение заемного и собственного капитала с целью расширения бизнеса, Централизованное распределение капитала для финансирования филиалов и представительств, Направление ресурсов на развитие предприятия в доле вклада (акционерное финансирование), Распределение собственного и заемного капитала в рамках объединений (групп) предприятий, Распределение рисков совместных проектов групп предприятий, Венчурное, проектное финансирование, Комплексное финансирование по договору франчайзинга | Методы и модели оценки экономической эффективности диверсификационной инвестиционной политики внешнего роста при объединении предприятий в группы (методы оптимизационного динамического моделирования, методы комплексной оценки инвестиционной привлекательности и комплексной оценки проектов группы предприятий) |

3. Комплексная диверсификационная политика | Интегральная (внутренняя и внешняя) и прочие формы | Комплексный подход, направленный на увеличение рыночной стоимости бизнеса | Методы оценки эффективности диверсификационной политики предприятия в целом на основе доходного подхода к оценке бизнеса |

С целью разработки и практической апробации методов оценки экономической эффективности диверсификационной политики выбраны следующие варианты инвестиционных управленческих решений:

1. Реализация внутренних форм диверсификационной политики - ранжирование инвестиционных проектов с позиции показателей эффективности и выбора оптимального варианта инвестирования.

2. Реализация внешних форм диверсификационной политики – создание финансово-промышленных и отраслевых групп предприятий, при этом оценка их эффективности будет связана с оптимизацией использования собственного инвестиционного капитала и заемного капитала для финансирования проектов.

3. Сформированы механизмы и методы оценки экономической эффективности форм внутренней финансовой и проектной диверсификационной политики предпринимательской деятельности.

В современных условиях необходимости активизации инвестиционной деятельности предприятий приобретает важность вопрос совершенствования и критериальной оптимизации показателей оценки эффективности комплекса инвестиционных решений для целей наиболее эффективного финансирования проектной деятельности, что наиболее удачно реализуется в системе формирования портфеля (диверсификации) реальных проектов. Определим этот процесс как внутренняя финансовая и проектная диверсификационная политика предпринимательской деятельности. При этом диверсификация может быть связана как с результатами проектной деятельности (к примеру, с расширением ассортимента производимой продукции), так и с процессами выбора и определения последовательности реализации комплекса инвестиционных решений. Формирование портфеля и определение последовательности реализации реальных проектов предприятия должно быть основано на оптимизации известных динамических показателей оценки проектов. Проанализируем концептуальные практические подходы к повышению качества оценки этих критериев.

Прежде всего, рассмотрим выбор объектов инвестирования, используя метод максимизации прибыли.

Денежные затраты на инвестиции и их прибыль (NPV) сведены в таблице 2

Денежные ресурсы, которые могут быть использованы на инвестиции, в нашем примере составляют 190000 тыс. руб.

Необходимо найти такую инвестиционную политику, которая максимизирует прибыль предприятия (NPV). Необходимым условием является полное финансирование проекта. То есть не допускается разбиение потоков финансирования любого из проектов. Такая задача линейного программирования, которая использует двоичные переменные только с одним ограничением, называется «проблемой рюкзака», где главная цель – «выбрать наиболее необходимые вещи без превышения объема рюкзака».

Таблица 2– Данные для формирования инвестиционного портфеля по проектам, тыс. руб.

Инвестиции | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

Стоимость | 6000 | 50000 | 9000 | 8000 | 7000 | 13000 | 137000 | 6000 | 60000 | 191300 | 3000 |

Прибыль | 31425 | 415976 | 12500 | 9829 | 5311 | 247019 | 17325 | 1897 | 46000 | 38747 | 6084 |

| |||||||||||

Инвестиции | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 |

Стоимость | 5000 | 15000 | 22500 | 30000 | 30000 | 1100 | 1000 | 55124 | 8000 | 20000 | 50 |

Прибыль | 1527 | 8449,6 | 698 | 214686 | 0 | 0 | 1508 | 22000 | 1672 | 147100 | 970 |

| |||||||||||

Инвестиции | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 |

|

Стоимость | 6500 | 7500 | 16600 | 10000 | 4000 | 2000 | 700 | 0 | 13500 | 0 |

|

Прибыль | 567 | 3929 | 30611 | 93513 | 18730 | 1830 | 358 | 0 | 752 | 0 |

|

В предлагаемой модели оценки эффективности внутренней диверсификационной политики в качестве основных критериев выбираются следующие факторы:

- выбранные инвестиционные решения (проекты);

- денежные средства, требуемые для выбранных инвестиций (бюджет);

- прибыль от инвестирования.

Модель может быть реализована в несколько этапов. При этом для полновесной рациональности принимаемых решений необходимо учитывать как целевые установки оценки, так и результативность выбора.

1. Разработка динамической модели.

Чтобы следовать той инвестиционной политике, которую выбрало предприятие, воспользуемся двоичной переменной (0-1) для каждого типа инвестиций. Если предприятия выбирает определенный тип инвестиций, то двоичная переменная для него будет равна 1, а если не выбирает, то 0.

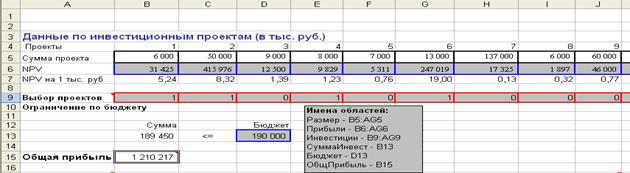

Для того чтобы построить модель (рисунок 2), необходимо:

- ввести первоначальные данные, т. е. стоимость инвестиций и прибыль от инвестирования;

- выделить ячейки под двоичные переменные (Инвестиции), которые идентифицируют выбранные проекты;

- рассчитать совокупную прибыль, которая равна сумме произведений двух строк: прибыли по отдельным видам инвестиций и строки двоичных переменных, показывающей, какой тип инвестиций выбран, = СУММПРОИЗВ (Инвестиции; Прибыль);

- совокупные денежные средства, вложенные в инвестирование, определяются как сумма произведений строки затрат на строку, показывающую как тип инвестиций выбирается, = СУММПРОИЗВ (Инвестиции; Размер).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |