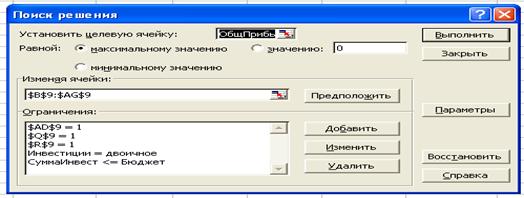

Рисунок 3 – Исходные данные задачи по выбору инвестиционных проектов

На рисунке 3 показано, что при оптимальном решении компания получает максимальную прибыль (ОбщПрибыль) 1210217 тыс. руб., выбирая 1,2,4,6,15,16,17,21,22,25,26,27,29 тип инвестиций.

Эти 13 типов инвестиций требуют 189450 тыс. руб., следовательно, 550 тыс. руб. остается в распоряжении для дальнейшего финансирования инвестиционной программы. Если проранжировать все типы инвестиций по уровню прибыли на 1 тыс. руб. (NPV на инвестируемую 1 руб. (строка 7 на рисунке 3) , то инвестиции могут быть реализованы в последовательности по убыванию данного показателя.

2. Поиск оптимального решения

С помощью функции Поиск решения можно также выбрать вариант диверсификации, при котором будет максимизироваться прибыль и эффективно использоваться бюджет.

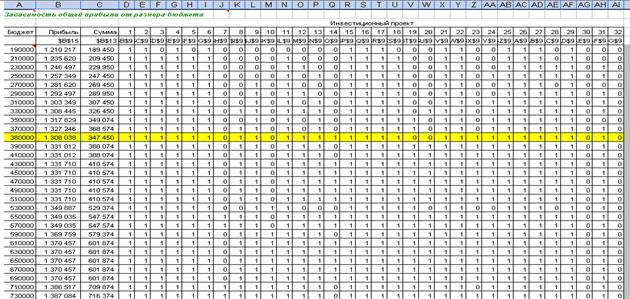

На рисунке 4 показано диалоговое окно использования данной функции. С целью максимизации общей прибыли (ОбщПрибыль) изменяются ячейки (Инвестиции), которые показывают, какой тип инвестиций выбирается, при этом добавляется условие двоичности этих ячеек. Необходимым условием также является тот факт, что денежные средства, используемые для инвестирования (СуммаИнвест), должны быть не больше 190000 тыс. руб. (Бюджет). Также можно задать условие обязательности выбора отдельных проектов (к примеру, реализуемых по предписанию или госзаказу) – в нашем случае – это проекты №16,17,29.

Рисунок 4 – Параметры и ограничения Поиска решения

3. Анализ чувствительности.

В целях оценки риска возможно учесть вероятность изменения прибыли при увеличении бюджета. В качестве изменяемой ячейки задаем Бюджет, который, к примеру, будет варьироваться от 190000 тыс. руб. до 740000 тыс. руб.

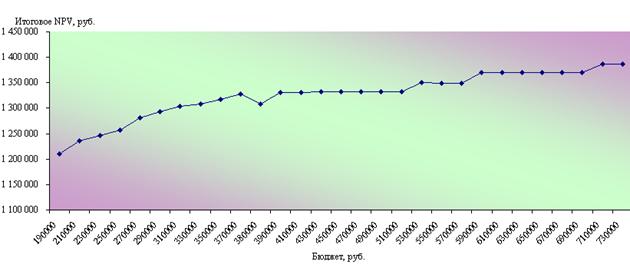

Анализ чувствительности прибыли от бюджета проведем с шагом бюджета в 20000 тыс. руб. от минимальной суммы, до необходимой по максимуму 740000 тыс. руб. (таблица 3).

Таблица 3 - Оптимальный выбор инвестиций в зависимости от размера инвестиционного бюджета

Очевидно, что можно достигнуть большей прибыли при большем объеме затрат на инвестирование, но как видно из полученных значений и диаграммы (рисунок 5) , каждый дополнительный рубль имеет разный эффект на увеличение прибыли.

Рисунок 5 – График зависимости прибыли от размера бюджета

Реализация данной программы позволит снизить себестоимость продукции, увеличить прибыль, увеличить стоимость предприятия и, соответственно, повысить его инвестиционную привлекательность.

Также существуют другие варианты решения этой задачи. Может быть задано ограничение на количество объектов инвестирования. Можно задать условие обязательности выбора определенного проекта. Можно рассматривать модель с некоторым количеством периодов. Например, прибыль по проектам будет генерироваться сразу на следующий месяц после их внедрения, тогда полученные собственные ресурсы можно использовать как для погашения кредита, так и для финансирования следующих проектов из программы.

Таким образом, с помощью данной модели оптимизации известных показателей эффективности диверсификационной

политики можно осуществлять как выбор наиболее эффективных инвестиционных проектов, так и формирование политики последовательной наиболее эффективной реализации и финансирования комплекса проектов компании.

4. Разработаны авторские методики и инструментарий оценки экономической эффективности форм внешней диверсификационной политики предпринимательских структур с позиции распределения собственного инвестиционного капитала и привлечения заемного капитала объединений предприятий (финансово-промышленных и производственных групп).

С целью определения параметров эффективности диверсификационной политики внешнего роста целесообразно выбрать в качестве объекта финансово-промышленную группу, поскольку именно эта форма объединений предприятий, на наш взгляд, создает все возможности рациональной диверсификации в процессе реализации инвестиций

Результаты исследований многих ученых показывают, что в рамках финансово-промышленных групп инвестиционный процесс является более активным, чем у независимых предприятий. В рассмотренных работах рассматриваются стимулы к объединению в ФПГ без учета динамического аспекта. Каждое предприятие принимает инвестиционные решения с учетом ожидания по поводу будущего развития. В этом случае предприятие стремится оптимально разместить инвестиции во времени. Данный вопрос становится еще актуальнее, если инвестиционное решение принимает не одно предприятие, а центральная компания финансово-промышленной группы, так как она должна оптимально разместить инвестиции не только во времени, но и среди предприятий группы.

Такая постановка проблемы обусловила необходимость рассмотрения вопроса динамической оптимизации инвестиций внутри финансово-промышленной группы. Можно предположить, что в ФПГ есть центральная компания, которая по результатам деятельности финансово-промышленной группы, например, за год, решает, какие объемы инвестиций в основной капитал направить во все предприятия ФПГ. Центральная компания может быть как одним из промышленных предприятий, но также (особенно, если ФПГ группа образовывалась на основе горизонтальной интеграции) центральной компанией может быть финансовый институт. Нужно отметить, что у центральной компании не должно быть личных предпочтений в отношении какого-либо предприятия, она принимает решения исходя из общей выгоды. Особенно это важно, если центральной компанией является одно из предприятий группы. Решение об оптимальном размещении инвестиций центральная компания принимает исходя из результата производственной деятельности всех предприятий ФПГ в предыдущем году и критерия оптимальности. В качестве критерия оптимальности может выступать максимизация суммарной добавленной стоимости по всем периодам в пределах горизонта планирования или, к примеру, максимизация добавленной стоимости в конечном периоде. Для формализации задачи, необходимо ввести соответствующие переменные, выделить из них эндогенные и экзогенные величины, определить начальные условия, затем выявить каким образом проводится оптимизация.

Пусть в финансово-промышленную группу объединены n предприятий, и у центральной компании есть некий горизонт планирования T, до которого она будет планировать размещение инвестиций. Пусть этот период невелик, и в течение этого периода капитал не стареет и его стоимость не уменьшается. Каждая фирма характеризуется функцией ![]() , которая представляет собой добавленную стоимость предприятия i за период t.

, которая представляет собой добавленную стоимость предприятия i за период t. ![]() - объем основного капитала у предприятия i в период t. Пусть добавленная стоимость предприятия i в период t будет представлена функцией Кобба-Дугласа вида

- объем основного капитала у предприятия i в период t. Пусть добавленная стоимость предприятия i в период t будет представлена функцией Кобба-Дугласа вида ![]() . Где

. Где ![]() - коэффициент, учитывающий все другие факторы предприятия i, кроме основного капитала. Таким образом,

- коэффициент, учитывающий все другие факторы предприятия i, кроме основного капитала. Таким образом, ![]() может включать трудовые ресурсы, технический прогресс, другие аспекты производственной деятельности и различные факторы, которые прямо или косвенно влияют на деятельность предприятий и на конечный результат (добавленную стоимость).

может включать трудовые ресурсы, технический прогресс, другие аспекты производственной деятельности и различные факторы, которые прямо или косвенно влияют на деятельность предприятий и на конечный результат (добавленную стоимость). ![]() - эластичность добавленной стоимости по основному капиталу. Функция

- эластичность добавленной стоимости по основному капиталу. Функция  должна обладать убывающей отдачей от масштаба, что требует выполнения неравенства

должна обладать убывающей отдачей от масштаба, что требует выполнения неравенства  для всех предприятий. Следует отметить, что функция

для всех предприятий. Следует отметить, что функция ![]() является строгомонотонной и возрастающей.

является строгомонотонной и возрастающей.

Предполагается, что коэффициенты ![]() и

и ![]() не зависят от времени, то есть технология не меняется или меняется незначительно в течение планового периода.

не зависят от времени, то есть технология не меняется или меняется незначительно в течение планового периода.

За каждый период времени все предприятия выдают свой финансовый результат в виде добавленной стоимости. После уплаты налогов и дивидендов, предприятие отдает нераспределенную прибыль центральной компании ФПГ. Формально, это может быть закреплено в договоре о создании финансово-промышленной группы. После того, как центральная компания в t-м году получила нераспределенную прибыль  от каждого предприятия, полученный фонд

от каждого предприятия, полученный фонд ![]() она должна распределить между всеми предприятиями группы (Рис. 6).

она должна распределить между всеми предприятиями группы (Рис. 6).

|

В результате каждое предприятие получит инвестиции, определяющие объем основного капитала в t+1 году, так как полученные предприятиями средства идут на увеличение стоимости их основного капитала.

Перед центральной компанией возникает задача нахождения оптимальной траектории размещения инвестиций между предприятиями ФПГ в течение планового периода. Критерием оптимизации выступает суммарная добавленная стоимость, произведенная всеми предприятиями группы за рассматриваемый промежуток времени.

Критерий оптимизации задачи может быть представлен следующим образом:

(1)

(1)

Переменными, по которым будет проводиться оптимизация, являются размер основного капитала у каждого предприятия в последующих годах до конца горизонта планирования. Поэтому на выходе будет оптимальный размер основного капитала![]() . Количество переменных, по которым проводится оптимизация, равно nT.

. Количество переменных, по которым проводится оптимизация, равно nT.

Что касается ограничений, с которыми сталкивается компания, то в первую очередь это объем фонда, который удалось собрать в данном году. Оно означает, что суммарное увеличение стоимости капитала всех предприятий в t+1 году должно быть равно сумме нераспределенных прибылей предприятий группы в году t. Здесь предполагается, что у группы нет внешнего финансового рынка, на котором она может брать кредиты, то есть все деньги идут только на инвестиции в основной капитал. Данное ограничение для периода t (периода, по результатам которого формируется фонд для инвестирования на период t+1) выглядит следующим образом:

![]() (2)

(2)

Еще должны быть выполнены условия:

![]() (3)

(3)

Неравенства (3) ограничивают минимальный объем инвестиций в предприятия, равный 0. Таким образом, эти неравенства говорят о том, что нельзя переместить уже вложенный капитал из одного предприятия в другое, так чтобы стоимость основного капитала могла уменьшаться. Также необходимо знать начальные значения основного капитала, которым обладает предприятия, входящие в финансово-промышленную группу. То есть, заданы начальные условия, показывающие стоимость основного капитала всех предприятий в нулевой период:

![]() (4)

(4)

Задача (1) решается с помощью метода динамической оптимизации, но так как время не является непрерывным, оно дискретное, поэтому методы решения с помощью Гамильтониана не являются корректными. Задачу (1) можно также решить с помощью прикладного пакета Microsoft Excel и соответствующей надстройки «Поиск решения». Решением задачи (1) при ограничениях (2) и (3) являются стоимости основного капитала ![]() у всех предприятий финансово-промышленной группы в моменты времени 1,…,T. Зная оптимальные значения капитала для предприятия в следующем году, можно определить объем инвестиций

у всех предприятий финансово-промышленной группы в моменты времени 1,…,T. Зная оптимальные значения капитала для предприятия в следующем году, можно определить объем инвестиций  , который требуется выделить данному k-му предприятию на увеличение стоимости основного капитала[1] в году t.

, который требуется выделить данному k-му предприятию на увеличение стоимости основного капитала[1] в году t.

Известно, что центральная компания решает задачу (1), в которой присутствует ограничение (2) ![]() , которое для каждого t определяет, что общий прирост инвестиций в основной капитал должен быть равен общей нераспределенной прибыли за предыдущий год. В случае независимой работы, каждое предприятие решает задачу (1)’ с ограничением (2)’

, которое для каждого t определяет, что общий прирост инвестиций в основной капитал должен быть равен общей нераспределенной прибыли за предыдущий год. В случае независимой работы, каждое предприятие решает задачу (1)’ с ограничением (2)’  . Тогда вся сумма фонда предприятия поступает в инвестирование капитала этого предприятия. А в задаче (1) для каждого предприятия необязательно вся нераспределенная прибыль этого предприятия идет на инвестирование его основного капитала. Она может пойти частично и на инвестирование капитала других предприятий, при этом ограничение (3)

. Тогда вся сумма фонда предприятия поступает в инвестирование капитала этого предприятия. А в задаче (1) для каждого предприятия необязательно вся нераспределенная прибыль этого предприятия идет на инвестирование его основного капитала. Она может пойти частично и на инвестирование капитала других предприятий, при этом ограничение (3) ![]() будет выполняться.

будет выполняться.

Так как в ФПГ идет перемещение инвестиций в более эффективные производства, то часть предприятий за планируемый период в сумме произведут меньшую добавленную стоимость, а часть – большую, чем при независимом функционировании. Но общий выигрыш одних предприятий будут всегда не меньше общего проигрыша других. Это можно показать на примере, имитирующем финансово-промышленную группу.

Пусть в ФПГ состоит 10 предприятий. Первое предприятие – крупное и характеризуется лучшими технологическими возможностями, чем остальные. Характеристики этих предприятий следующие:

![]()

![]()

![]()

У центральной компании существует горизонт планирования, равный 5 годам. Также установлено, что во всех предприятиях доля нераспределенной прибыли составляла 40% от добавленной стоимости, т. е.  . Для оптимизации размещения инвестиций центральная компания решает задачу (1) с ограничениями (2), (3) и начальными условиями (4), представленными в виде начального запаса капитала. Допустим, в первое предприятие в каждом периоде вкладывается больше, чем в остальные, так как оно характеризуется наилучшей технологией. Для средних четырех предприятий инвестиции меньше, чем для первого, но они выше, чем для оставшихся 5 предприятий. В первом периоде в предприятия 6, 7, 8, 9, 10 не выгодно вкладывать инвестиции. Такое размещение связано с тем, что у последних 5 предприятий отдача наименьшая из-за меньшего коэффициента

. Для оптимизации размещения инвестиций центральная компания решает задачу (1) с ограничениями (2), (3) и начальными условиями (4), представленными в виде начального запаса капитала. Допустим, в первое предприятие в каждом периоде вкладывается больше, чем в остальные, так как оно характеризуется наилучшей технологией. Для средних четырех предприятий инвестиции меньше, чем для первого, но они выше, чем для оставшихся 5 предприятий. В первом периоде в предприятия 6, 7, 8, 9, 10 не выгодно вкладывать инвестиции. Такое размещение связано с тем, что у последних 5 предприятий отдача наименьшая из-за меньшего коэффициента ![]() и эластичности

и эластичности ![]() , а у первого предприятия – эти параметры наибольшие.

, а у первого предприятия – эти параметры наибольшие.

В Таблице 4 приведены результаты деятельности предприятий в случаях общей деятельности и при независимой работе. Как видно, суммарная добавленная стоимость при работе всех предприятий в ФПГ составила 11078,18, и эта величина выше суммарной добавленной стоимости всех предприятий, работающих по отдельности (10982,34). При функционировании предприятий в группе общий положительный эффект составит 95,84. Самый высокий эффект в размере 295,29 получило первое предприятие.

Таблица 4 - Суммарная добавленная стоимость в случае деятельности предприятий в финансово-промышленной группе и при самостоятельном функционировании | |||

Предприятие i | Финансово-промышленная группа | Независимые предприятия | Эффект «+» /эффект «-» |

|

| ||

1 | 2125,104 | 1829,817 | 295,29 |

2 | 1283,786 | 1246,007 | 37,78 |

3 | 1283,786 | 1246,007 | 37,78 |

4 | 1283,786 | 1246,007 | 37,78 |

5 | 1283,786 | 1246,007 | 37,78 |

6 | 763,5856 | 833,6986 | -70,11 |

7 | 763,584 | 833,6986 | -70,11 |

8 | 763,5859 | 833,6986 | -70,11 |

9 | 763,5845 | 833,6986 | -70,11 |

10 | 763,5937 | 833,6986 | -70,11 |

Сумма | 11078,18 | 10982,34 | 95,84 |

К предприятиям с наиболее эффективной технологией перетекают средства от предприятий с наименее эффективной технологией, что обуславливает положительный результат первого и последующих четырех предприятий и отрицательный результат остальных. Чем лучше отдача от инвестиций в капитал, тем больше положительный эффект. В целом при функционировании предприятий в ФПГ суммарная добавленная стоимость выше по сравнению с отдельным функционированием, поэтому можно говорить о более эффективной работе предприятий в рамках ФПГ, чем при независимой деятельности.

Во 2 главе и приложениях 1-7 диссертации представлены подробные расчеты параметров динамической оптимизации инвестиций предприятий группы.

Кроме того, в работе определены аналитические аспекты реализации и экономической оценки эффективности долгового финансирования банками предприятий группы, в частности при реализации проекта группы предприятий (усл.«Авангард»), в которую могут входить предприятия различных организационно-правовых форм, одного либо смежных направлений деятельности, в качестве наиболее рационального критерия оценки эффективности следует считать диверсификацию риска между ними при привлечении заемного капитала. Кроме того диссипация денежных потоков позволяет комплексно оптимизировать результаты оценки эффективности проекта в целом. Предметом таких проектов могут быть создание крупного производственного комплекса, торгового дома, социальных объектов и др. При этом при оценке инвестиционной привлекательности группы предприятий по классам рейтинга показатели банком-кредитором оцениваются агрегировано по комплексу параметров финансовой отчетности, которые учитываются в динамике поквартально за период не менее 2 лет (параметры агрегированной оценки представлены в приложениях 8-14 диссертации).

Такая агрегированная оценка инвестиционной привлекательности позволяет не только оптимизировать риски долгового финансирования в процессе их диверсификации, но и дает возможность определить приоритетные компании в группе, за которыми может быть закреплен статус первичной ответственности, то есть провести так называемый АВС-анализ предприятий группы, по результатам которого статус группы «А» предопределяет высший класс заемщика и привилегированные условия кредитования, статус «В» предопределяет средний класс, и статус «С» - класс «младшей» компании.

При таком подходе к финансированию проектных решений целесообразно и возможно точно оценить денежные потоки проекта по комплексным данным о способности генерировать доход каждой компании. Если проект представляет собой комплексное решение, оценка его эффективности проводится традиционным динамическим методом с учетом оптимистической, пессимистической и реальной моделей денежных потоков и оценкой фактора риска.

5. Разработан комплексный подход к реализации диверсификационной стратегии развития организации с позиции оценки и оптимизации ее рыночной стоимости.

Для оценки общей экономической эффективности инноваций (как следствия диверсификации) может также использоваться система показателей:

- интегральный эффект или чистый дисконтированный доход;

- индекс рентабельности;

- внутренняя норма рентабельности;

- срок окупаемости.

Эти показатели широко известны в инвестиционной практике

В качестве основного критериального параметра экономической оценки эффективности диверсификации следует определить стоимостной разрыв. Возможность воплощения инноваций в жизнь появляется тогда, когда между стоимостью, которой обладает компания в настоящее время (текущей стоимостью), и потенциальной стоимостью, достижимой при изменении ряда обстоятельств, существует стоимостной разрыв.

Стоимостной разрыв — разница между текущей стоимостью предприятия при существующих условиях и текущей стоимостью предприятия после диверсификации деятельности:

NPVC = [D(PN)n + (ЕЕ)n - (I)n+ (T)n]r, (5)

где NPVC - чистая текущая стоимость эффекта диверсификации;

D(PN)n - дополнительная прибыль от диверсификации;

п - период времени после применения диверсификации;

(ЕЕ)п - экономия издержек за счет диверсификации деятельности;

(I)п - дополнительные инвестиции на диверсификацию;

(Т)п - прирост (экономия) налоговых платежей;

r - коэффициент текущей стоимости.

В качестве базовой модели расчета стоимости предприятия в результате диверсификации деятельности следует применять метод дисконтирования

денежных потоков, так как данный метод является единственным, позволяющим учитывать будущие изменения, возникающие в результате реализации стратегии диверсификации.

Определим этапы реализации комплексной оценки эффективности диверсификационной политики компании

На первом этапе следует оценить, какой прирост чистого денежного потока (стоимости бизнеса) обеспечивается диверсификацией деятельности компании. Для этого необходимо все денежные потоки привести к общему анализируемому временному периоду, к примеру, к 2010 году.

Таблица 5 – Оценка рыночной стоимости бизнеса после диверсификации деятельности компании (пример)

Сумма дисконтированных денежных потоков (стоимость компании), тыс. руб. | 2011г. | 2012г. | ||||

Нормальный прогноз (r =20%) | Оптимистический прогноз (r =25%) | Пессимистический прогноз (r =35%) | Нормальный прогноз (Тг = 15%) | Оптимистический прогноз (Тг = 20%) | Пессимистический прогноз (Тг = 12%) | |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

До диверсификации деятельности компании | 5811 | 5856 | 4761 | 5811+ 15%= 6683 | 5856+ 20%= 7027 | 4761+ 12%= 5332 |

В результате диверсификационных мероприятий | 1648* 0,8333 = 1373 | 1887* 0,8000= 1510 | 1260* 0,7407= 933 | 1648 | 1887 | 1260 |

После диверсификации деятельности компании | 7184 | 7366 | 5694 | 8331 | 8914 | 6592 |

Годовой темп прироста | 23,63% | 25,79% | 19,60% | 24,72% | 26,85% | 23,63% |

Примечание: Т![]() - годовой темп прироста.

- годовой темп прироста.

Следовательно, как видно по таблице, диверсификация продукции (услуг) будет способствовать увеличению рыночной стоимости компании (или сумме чистых дисконтированных денежных потоков) при любом из прогнозов, что также может рассматриваться как требование к эффективности диверсификационной политики.

На втором этапе необходимо оценить показатели эффективности диверсификационной политики предприятия в целом.

Для оценки этих критериев прежде всего рассматривается нормальный (реалистичный) прогноз получения дохода.

1) Интегральный эффект диверсификации:

(6)

(6)

Где P i - результат реализации диверсификационной политики,

З i - затраты, связанные с реализацией диверсификационной политики,

ai – коэффициент дисконтирования при нормальном прогнозе.

Если результат интегрального эффекта имеет положительное значение, осуществление диверсификации деятельности компании экономически эффективно.

2) Индекс рентабельности новых видов продукции (услуг):

(7)

(7)

Где Дt – чистый денежный поток по операционной деятельности за каждый период реализации диверсификационной политики;

Кt – капитальные вложения на каждом этапе.

Проект считается экономически выгодным, если показатель JR >1, то есть диверсификационная политика имеет положительный экономический эффект для компании.

3) Расчет внутренней нормы доходности не имеет аналитической ценности, если затраты на реализацию диверсификации деятельности в рамках анализируемого бизнеса не значительны по сравнению с размером ее экономического эффекта. При значительных затратах расчет этого показателя целесообразен. Для его определения необходимо выявить такой уровень ставки дисконтирования, при которой чистый денежный поток будет иметь отрицательное значение.

4) Период окупаемости затрат на диверсификацию может быть определен соотношением капитальных вложений и среднего дисконтированного денежного потока за весь период реализации проекта.

На последнем этапе следует определить, как повлияет полученный дополнительный доход, полученный в результате диверсификационной политики, на финансовое состояние компании в целом. Для этой цели целесообразными решениями будут построение прогнозного баланса на каждый период реализации стратегии и оценка эффективности на основе рейтингового класса. Повышение рейтингового класса в прогнозном периоде свидетельствует о высоком уровне эффективности проводимой диверсификационной политики.

Сформированные в работе теоретические положения и методические подходы к оценке эффективности диверсификационной политики организаций предпринимательского типа, в частности групп предприятий, могут быть широко применены в целях совершенствования теории, методологии и практики экономических отношений и системы менеджмента с целью обеспечения устойчивости к кризисным ситуациям и стимулирования эффективного стратегического развития российских предприятий, экономики регионов и страны в целом.

ОСНОВНЫЕ ВЫВОДЫ И РЕКОМЕНДАЦИИ

На основе решения поставленных в диссертации задач сформулированы основные научные выводы и практические рекомендации.

1. Диверсификация является основой эффективного инвестиционного развития предпринимательской деятельности в рамках обеспечения процесса модернизации российской экономики.

2. Важность диверсификационных процессов в развитии предпринимательства обуславливает необходимость разработки научно-практических подходов к диверсификационной политике как неотъемлемой составляющей системы стратегического управления предпринимательской деятельностью, при этом с целью совершенствования понятийного и методологического аппарата сформулировано комплексное определение диверсификационной политики предприятия и разработана систему взаимосвязанных элементов механизма ее обеспечения.

3. С целью рациональности принимаемых решений разграничены и сформулированы конкретные варианты диверсификационной политики внутреннего и внешнего роста в условиях инвестиционной деятельности предпринимательских структур.

4. Сформированы механизмы и методы оценки экономической эффективности форм внутренней финансовой и проектной диверсификационной политики предпринимательской деятельности.

5. Предложены и экономически обоснованы авторские методики и инструментарий оценки экономической эффективности форм внешней диверсификационной политики предпринимательских структур с позиции распределения собственного инвестиционного капитала и привлечения заемного капитала объединений предприятий (финансово-промышленных и производственных групп).

6. Разработан комплексный подход к реализации диверсификационной стратегии развития организации с позиции оценки и оптимизации рыночной стоимости предприятия, являющейся основным критериальным параметром эффективности осуществления диверсификации для предприятия в целом.

По результатам диссертационного исследования опубликованы следующие работы:

CТАТЬИ В РЕФЕРИРУЕМЫХ ЖУРНАЛАХ, РЕКОМЕНДУЕМЫХ ВАК РФ

1. Текутьев экономической эффективности внешней диверсификации предприятий при объединении в группу // Российское предпринимательство. – М.: Креативная экономика. 2010. - № 7. (выпуск 1). – 0,4 печ. л.

2. Текутьев подход к оценке экономической эффективности диверсификации предпринимательской деятельности // Российское предпринимательство. – М.: Креативная экономика. 2010. - № 7. (выпуск 2). – 0,4 печ. л.

ДРУГИЕ ПУБЛИКАЦИИ

3. Текутьев рыночной стоимости компании методом дисконтирования денежных потоков и оценка возможностей ее стратегического роста // Сборник научных статей преподавателей, аспирантов и молодых ученых: Материалы VIII Всероссийской межвузовской научно-практической конференции «Актуальные социально-экономические и правовые проблемы развития России».– М.: МФЮА, 2009. – 0,3 печ. л.

4. Текутьев и оптимизация портфеля реальных инвестиций с позиции максимизации прибыли // Актуальные проблемы гуманитарных наук. Материалы IХ Международной научно-практической конференции. – М.:МФЮА, 2010. – 0,35 печ. л.

5. Текутьев эффективность деятельности предприятий при их объединении в финансово-промышленную группу // Право и экономика: актуальные вопросы. Сборник научных статей преподавателей и аспирантов. Материалы Всероссийской межвузовской научно-практической конференции. – М.:МФЮА, 2010. – 0,6 печ. л.

6. Текутьев стоимости компании с учетом рисков денежных потоков как метод оценки эффективности диверсификации // Право и экономика: актуальные вопросы. Сборник научных статей преподавателей и аспирантов. Материалы Всероссийской межвузовской научно-практической конференции. – М.:МФЮА, 2010. – 0,4 печ. л.

Типография Московской финансово-юридической академии

Москва, Б. Черемушкинская ул., 17 А.

Подписано в печать 29.07.2009 г.

Бумага офсетная. Заказ____

Гарнитура Times New Roman.

Тираж100 экз.

[1] Можно в качестве оптимизируемых параметров выбрать значения ![]() , а затем определить оптимальный объем капитала, который будет у предприятия k в году t:

, а затем определить оптимальный объем капитала, который будет у предприятия k в году t: ![]() .

.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |