Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1. Обман со стороны продавца.

2. Небрежность риэлтера при проведении экспертизы прав на жилье.

3. Нарушение требований к условиям и форме сделки при ее заключении со стороны органов государственной регистрации, нотариусов, риэлтеров.

4. Нарушения на этапе приватизации жилья.

5. Приобретение собственности с обременением (залог, ипотека, долговые обязательства).

6. Заключение сделки с недееспособным лицом или ограниченно дееспособным гражданином.

7. Заключение сделки дееспособным гражданином, не способным понимать значение действий и руководить ими (нервное потрясение, психическое расстройство или иное заболевание, физическая травма и т. д.).

8. Заключение сделки лицам, не достигшим 14 лет.

9. Признание сделки недействительной, совершенной под влиянием заблуждения.

10. Признание сделки недействительной, совершенной под влиянием обмана, насилия, угрозы.

11. Признание сделки недействительной по иску одного из собственников имущества, находящегося в общей собственности.

12. Признание сделки недействительной в случае установления лиц, имеющих право пользования имуществом или право собственности на него (неучтенные наследники, иждивенцы, престарелые и несовершеннолетние граждане, служащие армии, находящиеся под следствием и осужденные).

13. Признание сделки недействительной в случае совершения ее неуполномоченным лицом либо лицом с превышением имеющихся у него полномочий.

14. Незаконные действия (бездействие) государственных органов.

15. Форс-мажор: война, революция, народные волнения.

16. Нецелевое использование земли, не которой располагается дом или приусадебный участок, с нарушением правил, установленных земельным законодательством.

17. Изъятие земельного участка под строительство объектов федерального и муниципального значения.

18. Получение денег из банковской ячейки по неукомплектованным или непроверенным документам.

Основное внимание при самостоятельном приобретении недвижимости необходимо обращать на выбор помощников в этом процессе и принятии разумных мер предосторожности, в частности страховании.

В последнее время все большую популярность стала приобретать услуга по страхованию титула, описанная в законе как «страхование от потери имущества в результате утраты права собственности». В зависимости от компании и наборов риска ставка колеблется от 0,8-1 до 1,5% стоимости сделки. Принимая решение о страховании, необходимо, что до сих пор большинство сделок с недвижимостью в нашей стране происходит по двум договорам – письменному, с указанием заниженной стоимости недвижимости, по оценке БТИ, и устному, путем реального расчета (обычно через банковскую ячейку) по рыночной стоимости.

Последствия существования такой практики весьма печальны. В случае признания сделки недействительной возврат затраченных средств происходит по указанным в письменном договоре данным. А при ошибке регистратора максимальная компенсация составляет 1 млн руб.

Еще одним способом снизить риски при сделках с недвижимостью, помимо страхования, является качественный аудит сделки со стороны риэлтера. Собственно у риэлтера, как у посредника в сделках с недвижимостью, всего две основные задачи – помощь в подборе вариантов и грамотное юридическое сопровождение сделки. Организацию расчетов выполняют банки. А отвечать за результаты сделки и брать на себя ответственность за возможные риски готовы страховые компании.

1.6 Драгоценные металлы

«Вот это, наверное, именно то, что нужно всем без исключения. Ведь драгоценные металлы никогда не будут падать в цене, и рост цен на золото с 2000 по 2006 года доказывает это ещё раз». И… будете неправы.

Действительно, многие годы именно золото считалось для наших родителей, для бабушек и дедушек самым лучшим способом накоплением на будущее для себя и для своих детей. Но это было во времена СССР, когда деньги можно было положить только в банк или в стеклянную банку. Класть в банк все деньги не решались. В стеклянной банке тоже держать их было опасно, потому что правительство СССР время от времени проводило денежные реформы и при такой реформе эти деньги пропадали.

И в такой ситуации самым надежным считалось приобретение золотых украшений, потому что их никакая реформа уничтожить не могла.

Сегодня же у нас с вами есть намного больше вариантов для инвестирования своего капитала, как в своей стране, так и за рубежом. И поэтому в настоящих условиях следует взглянуть на инвестирование в драгоценные металлы более критично.

Давайте вначале посмотрим, какие варианты инвестирования в драгоценные металлы существуют.

Первый вариант – это покупка физического золота (имеется в виду золотые слитки, а не кольца и сережки.). Сертифицированные слитки иначе называют монетарным золотом. Но при покупке или продаже слитков (если вам придется их продавать) покупателю придется столкнуться с множеством проблем. Прежде всего, при покупке с вас возьмут НДС – 18% от стоимости металла. При этом слиток может быть уценен при продаже, если окажется, что он поцарапан. Покупать физическое золото в виде слитков или просто золотых украшений очень невыгодно с точки зрения инвестирования, так как маржа при покупке и продаже достигает 20%.

Второй вариант – открытие в банке обезличенного металлического счета (ОМС). То есть вы можете просто внести в банк свои денежные средства и в рамках договора с банком покупать и продавать драгоценные металлы. Это намного проще, чем покупка физического золота.

Третий вариант – срочный вклады в металлах. При этом процентная ставка рассчитывается исходя из веса купленного металла, а начисляются проценты в граммах к общей массе слитков. Это значит, что вы можете принести свои слитки в банк и разместить их в срочный депозит. Но ставки по вкладам в металлах очень низкие. Например, максимальная ставка по вкладу в золоте в российских банках составляет всего 1,5% в год. Но в отличии от обычных вкладов основной заработок на который рассчитывает владелец драгоценных металлов, - изменение цен на сами металлы. Драгоценные металлы – это защитный инвестиционный инструмент.

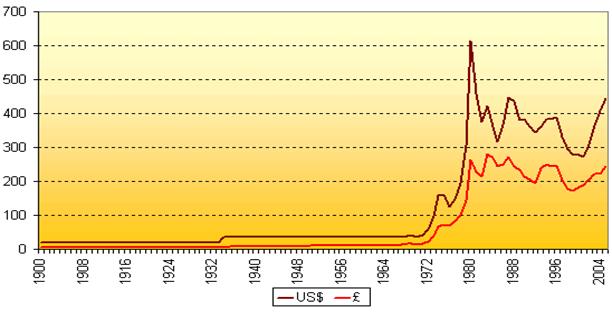

От чего зависит цена на золото? Если вы взглянете на график изменения цен на золото за период с 1985 года, вы увидите, что золото активно росло в цене в те периоды, когда в мире была напряженная политическая обстановка.

Самый последний пример – это война в Ираке. Именно с момента начала войны золото начало дорожать и выросло в цене с 280$ за Тройскую унцию в 2000 году до 700$ в 2006 году.

Но давайте расширим период анализа ситуации на рынке золото до 30 лет.

Взгляните на этот график далее – он показывает, как изменилась цена на золото с 1975 года.

И если бы вы оказались «счастливчиком» и купили золото в начале 1980 года, когда цена на золото подскочила выше 800$ за унцию, вы бы сейчас радовались тому, что за 28 лет ваши убытки значительно сократились и, если Бог даст, вы сможете продать золото по той же цене, по которой вы его купили, - 800$ за унцию.

НО!!! За 28 лет цена на золото не вернулась к своей максимальной исторической отметке!

С января 1995 года цена на золото провалилась в яму и только в 2003 году она достигла отметки 1995 года – 8 лет стояния на месте!

Часть II.

В этой части я расскажу о стратегиях и тактиках инвестирования.

Ниже указана таблица со стратегиями инвестирования, которые гарантируют клиенту сохранность капитала и минимальную доходность.

Консервативная стратегия, предполагающая постепенный рост прибыли. Данная стратегия обеспечивает клиента гарантией компании при инвестировании на срок не менее 10 лет. | 45% смешанный фонд 45% фонд облигаций 5% фонд «голубых фишек» в Европе 5% фонд стратегических акций |

Уравновешенная стратегия, предполагающая стоимостной прирост. Данная стратегия обеспечивает клиента гарантией компании при инвестировании на срок не менее 15 лет | 40% смешанный фонд 40% фонд облигаций 15% фонд «голубых фишек» в Европе 5% фонд стратегических акций |

Динамичная стратегия, предполагающая значительный стоимостной прирост. Данная стратегия обеспечивает клиента гарантией компании при инвестировании на срок не менее 20 лет | 40% смешанный фонд 30% фонд облигаций 25% фонд «голубых фишек» в Европе 15% фонд стратегических акций |

Как вы видите, что с увеличением срока инвестирования доля инвестиций в фонды акций увеличивается. Инвестирование в акции – это очень доходный инструмент, но вкладывать в акции нужно на длительный срок. Также не надо вкладывать все свои деньги в один инструмент, так как вы можете потерять их в неожиданный для вас момент.

Ниже указаны таблицы с динамикой нашего портфеля, если мы будем вкладывать только в один инструмент.

Итак, что такое ПИФы?

Прежде всего, следует сказать, что ПИФы – это не юридические лица (как многие считали или считают). ПИФы – это стратегии инвестирования.

90% тех, кто хочет инвестировать свои деньги, - именно такие люди.

И этим людям остаётся лишь одно – найти те ПИФы, которые подходят именно им (по их отношению к рискам).

Например, вы решаете, что вы хотели бы инвестировать свои деньги в акции крупных компаний (Blue Chips). Соответственно вы выбираете именно тот паевой фонд, который инвестирует средства клиентов ТОЛЬКО в акции крупных компаний.

Если же вы не хотите рисковать и хотели бы инвестировать деньги в облигации, то другой паевой фонд предложит вам такую услугу.

Вы также можете выбрать смешанный паевой фонд, который инвестирует средства и в акции, и в облигации.

В любом случае выбор за вами. И этот выбор зависит от того, какой риск вы считаете для себя приемлемым.

Как технически происходит инвестирование ваших денег, если вы их передаете в ПИФы?

Самое важное, что нужно знать о ПИФах, - это то, что ПИФы не дают никаких гарантий своим пайщикам (тем, кто купил паи фонда и, таким образом, отдал свои деньги в управление УК). Ни ПИФы акций, ни ПИФы облигаций не могут по законодательству давать какие-либо гарантии по доходности и даже просто по сохранности капитала.

Огромный плюс инвестирования в ПИФы – это высокая защищенность средств пайщиков. Случаи закрытия ПИФов уже были, при этом не пострадал ни один пайщик этих ПИФов. Это огромное преимущество ПИФов даже перед самым популярным финансовым институтом – банком.

Но гарантий доходности они не дают. Ниже указана таблица с примером, где мы видим, что с 01.07.2008 по 23.12.2008 наш портфель сократился почти вдвое.

Фонд краткосрочных инвестиций | Фонд облигации | Фонд Ермак - проекция рынка | Итого | |

Котировки закрытия на 01.07.2008 | 2 008,78 | 660,47 | 930,50 | |

Сумма инвестиций на 01.07.08 | 40 000,00 | 40 000,00 | 40 000,00 | ,00 |

Котировки закрытия на 15.09.2008 | 1 288,78 | 621,98 | 566,11 | |

Стоимость портфеля на 15.09.08 | 25 662,94 | 37 668,93 | 24 335,73 | 87 667,61 |

Котировки закрытия на 23.12.2008 | 721,92 | 505,90 | 329,18 | |

Стоимость портфеля на 23.12.08 | 14 375,29 | 30 638,79 | 14 150,67 | 59 164,75 |

Потери в рублях | ,71 | -9 361,21 | ,33 | ,25 |

Потери в % | -64,06 | -23,40 | -64,62 | -50,70 |

Итак, мы вложили 120000 рублей в фонд краткосрочных инвестиций, фонд облигаций и фонд «Ермак – проекция рынка». Рассмотрим таблицу динамики паев за полгода. Мы видим, что в каждый фонд вложили по 40000 рублей и купили ПИФы по 2008,78 рублей, 660,47 рублей и 930,50 рублей. К 15.09.08 наш инвестиционный портфель ПИФов потерял порядка 13000 рублей, потому что к 15.09.08 котировки ПИФов значительно упали до отметки 1288,78 рублей, 621,98 рублей, 566,11 рублей. И в итоге на 15.09.08 наш инвестиционный портфель был равен 87667,61 рублям.

Стоимость портфеля на 23.12.08 сократилась практически вдвое, так как котировки ПИФов снова упали на приличную сумму. Котировки на 23.12.08 упали до отметки 721,92 рубля, 505,90 рублей и 329,18 рублей. Из-за такого стремительного падения котировок паев, мы за полгода потеряли практически половину нашего инвестиционного портфеля.

Но следует обратить внимание, что меньше всего потеряли мы на ПИФах облигаций (23,40%), а больше всего на ПИФах краткосрочных инвестиций и «Ермак – проекция рынка» (64,06% и 64,62%).

В итоге мы получили на 23.12.08 сумму в размере 59164,75 рублей, что составляет 49,3% от нашего первоначального капитала.

Из этого случая мы можем сделать вывод, что ПИФы не самые надежные инструменты инвестирования, поэтому в данном случае было бы уместным вложить свои деньги (до 700000 рублей) в какой-нибудь банк, так как если банк обанкротится, вам вернут до 700000 рублей. Но доходность будет не такая, как у ПИФов, а гораздо ниже.

Теперь мы рассмотрим таблицу с динамикой портфеля акций на полгода с 01.07.08 до 23.12.08.

Данные по торгам ММВБ | Сбербанк | Газпромнефть | Норникель | Лукойл | Итого |

Котировки закрытия на 01.07.08. | 71,48 | 183,22 | 5675 | 2240,52 | |

Сумма инвестиций на 01.07.08. | 30000 | 30000 | 30000 | 30000 | 120000 |

Котировки закрытия на 15.09.08 | 45,99 | 106,75 | 3470 | 1567 | |

Стоимость портфеля на 15.09.08 | 19301,9 | 17478,99 | 18343,61 | 20981,74 | 76106,24 |

Котировки закрытия на 23.12.08 | 23,51 | 64,3 | 1907 | 1080 | |

Стоимость портфеля на 23.12.08 | 10528,33 | 10528,33 | 10081,06 | 14460,93 | 44937,41 |

Потери в рублях | -20132,9 | -19471,67 | -19918,94 | -15539,1 | -75062,6 |

Потери в % | -67 | -65 | -66 | -52 | -63 |

Мы опять же вложили 120000 рублей в акции четырех компаний Сбербанка, Газпромнефть, Норникеля и Лукойла. Купив акции 01.07.08, к 15.09.08 мы потеряли около 44000 рублей, так как котировки всех акций прилично упали с 71,48 до 45,99, с 183,22 до 106,75, с 5675 до 3470, с 2240,52 до 1567 рублей. И наш портфель сократился с 120000 рублей до 76106,24 рублей. Но дальше нас ждал просто обвал котировок на акции соответственно до 23,51, до 64,3, до 1907 и до 1080 рублей.

Поэтому, в конце концов, мы к 23.12.08 получили лишь 37% от нашего начального капитала. Но стоит заметить, что меньше всего потерял Лукойл, а остальные на одинаковом уровне 65-67%.

Следовательно, в данном случае стоило бы вложить наши деньги в надежные облигации или в банки (до 700000 рублей).

Сейчас мы посмотрим, что нам предлагают банки на 24.12.08.

Банк | % | Возможность пополнения | Периодичность начисления процентов | Частичная выдача с вклада | Досрочное закрытие |

Сбербанк | 10,5 | не менее 1000 рублей | ежемесячно | только проценты | В зависимости от срока хранения от 60 до 80% от ставки |

Урал ФД | 13,5 | без ограничений | по окончании срока | нет | Возможно с сохранением % |

Газпромбанк | 12,75 | без ограничений | ежеквартально | нет | % по вкладу "до востребования" |

Мы видим, что каждый банк предлагает нам разные условия для вложения денег в этот банк. Сбербанк предлагает всего 10,5%, Урал ФД целых 13,5%, а Газпромбанк 12,75%. В Урал ФД и Газпромбанке мы можем вносить хоть сколько денег дополнительно, а в Сбербанке не менее 1000 рублей. В Сбербанке ежемесячная капитализация, а в Газпромбанке ежеквартальная, а в Урал ФД начисление процентов только по окончании срока. Но в Урал ФД и Газпромбанке нет частичной выдачи с вклада, а в Сбербанке выдаются только проценты. Досрочное закрытие в Сбербанке возможно, но в зависимости от срока хранения от 60% до 80% от ставки. В Урал ФД возможно с сохранением процентов, а в Газпромбанке с начислением совсем маленьких % по вкладу «до востребования».

Сейчас я представлю вам результаты вкладывания в эти банки суммы в 120000 рублей в каждый, сроком на 2 года.

Банк | % | Сумма вклада | С учетом капитализации | Доход |

Сбербанк | 10,5 | 120000 | 146640 | 26640 |

Урал ФД | 13,5 | 120000 | 152400 | 32400 |

Газпромбанк | 12,75 | 120000 | 154240 | 34240 |

Как мы видим, что Сбербанк даже при ежемесячной капитализации дал нам всего 26640 рублей. Урал ФД благодаря высокому проценту дал нам 32400 рублей. Газпромбанк благодаря достаточно высокому проценту и ежеквартальной капитализации, дал нам 34240 рублей.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |