Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Косвенный лизинг - вид лизинга, при котором между поставщиком (производителем) и пользователем присутствует посредник - лизингодатель. В основе большинства сделок лежит процедура косвенного лизинга.

Возвратный лизинг - при данном виде лизинга совмещаются функции поставщика (производителя) и лизингополучателя, т. е. предприятие - собственник объекта продает его лизингодателю и берет тот же объект обратно в лизинг. На самом деле сам объект никуда не перемещается, а меняется лишь его собственник. В результате лизингодатель как бы дает ссуду под залог объекта первоначальному собственнику.

Операции возвратного лизинга дают возможность предприятию временно высвобождать связанный капитал за счет продажи имущества и одновременно продолжать им фактически пользоваться, выравнивать баланс путем продажи имущества не по балансовой, а часто по опережающей рыночной стоимости. Возвратный лизинг можно рассматривать как альтернативу получения ссуды в банке. Получить через операцию возвратного лизинга дополнительные средства предприятию дешевле, реальнее и проще, чем через банковское кредитование.

Лизинг поставщику - это возвратный лизинг с разницей в том, что поставщик объекта хотя и выступает в роли продавца и лизингополучателя одновременно, но не является пользователем. Пользователем же выступает третье лицо, получившее объект в сублизинг.

Элементы сублизинга прослеживаются при лизинге поставщику. Давая определение сублизинга, необходимо отметить основную его особенность: лизингополучатель по договору лизинга передает конечному пользователю объект, ранее полученный от лизингодателя.

Таким образом, сублизинг - вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга.

При передаче имущества в сублизинг право требования к продавцу переходит к лизингополучателю по договору сублизинга. При передаче предмета лизинга в сублизинг обязательным является согласие лизингодателя в письменной форме.

При лизинге недвижимости лизингодатель приобретает или строит по поручению будущего лизингополучателя недвижимость и передает ему для использования в коммерческих целях. В качестве объекта лизинга здесь могут выступать производственные здания и сооружения, торговые, складские, офисные и прочие помещения.

Лизинг движимого имущества предполагает в качестве объектов лизинга станки и оборудование, транспортные средства, компьютеры и т. д.

Оперативный (операционный) лизинг - вид лизинга, при котором объект передается лизингополучателю на срок, значительно меньший нормативного срока службы объекта. По окончании срока лизингового договора лизингополучатель может продлить его, возвратить объект лизинга лизингодателю или же приобрести его у лизингодателя. Таким образом, лизингодатель, приобретая объект по заявке будущего лизингополучателя, несет определенный риск, связанный с дальнейшим использованием объекта в случае его возврата. Лизингодатель не гарантирован в возврате инвестированных средств. Оперативный лизинг имеет большее сходство с простыми арендными отношениями и регулируется общими нормами ГК РФ об аренде, не относящимися к финансовой аренде (лизингу).

Возобновляемый лизинг предполагает периодическую замену имущества по заявке лизингополучателя новыми, более совершенными образцами того же рода.

Револьверный лизинг - вид лизинга, при котором лизингополучателю предоставляется право по истечении определенного срока обменять имущество, полученное по лизингу, на другое, которое в соответствие с технологическими особенностями процесса производства последовательно необходимо ему.

Финансовый лизинг - наиболее распространенный, вид лизинга, предусматривающий сдачу в лизинг имущества на длительный срок, сопоставимый со сроком его амортизации. К отличительным особенностям финансового лизинга можно отнести следующие:

- право выбора имущества и его продавца, как правило, принадлежит лизингополучателю;

- имущество приобретается с уведомлением продавца о цели его приобретения;

- риск случайной гибели, порчи, утраты лизингового имущества переходит к лизингополучателю после подписания акта (протокола) приемки-передачи;

- претензии по качеству, комплектности и т. д. в гарантийный срок лизингополучатель направляет непосредственно продавцу имущества;

- сервисное обслуживание и страхование объекта лизинга входит, как правило, в обязанности лизингополучателя, если иное не предусмотрено договором лизинга;

- продолжительность лизингового договора близка к нормативному сроку службы и окупаемости объекта лизинга;

- учет объекта лизинга осуществляется на балансе лизингодателя или на забалансовом счете 001 лизингополучателя по соглашению сторон.

Леверидж-лизинг - вид финансового лизинга, особенность которого состоит в объединении нескольких кредитных организаций для финансирования крупных лизинговых проектов. Как правило, лизингодателем привлекается долгосрочный заем у одного или нескольких кредиторов в размере 70—80% от стоимости объекта лизинга.

При данном виде лизинга лизингодатель может и не нести полной ответственности за возврат ссуды, и лизингополучатель в таком случае погашает ссуду (или часть ссуды) напрямую кредиторам. Данный вид лизинга может встречаться под названиями «раздельный лизинг», «кредитный лизинг».

Акционерный лизинг предполагает объединение группы участников (акционеров) в корпорацию для инвестирования средств в лизинговые сделки. При этом они выбирают или назначают доверенное лицо - лизингодателя, который в дальнейшем совершает необходимые операции по лизинговым отношениям. Объем финансирования, в отличие от леверидж-лизинга, может достигать и 100% от стоимости объекта лизинга.

Чистый лизинг - вид лизинга, при котором в обязанность лизингодателя не входит предоставление каких-либо услуг, т. е. все расходы по эксплуатации, ремонту, страхованию и т. д. несет лизингополучатель, и они не включаются в лизинговые платежи. Иногда чистый лизинг называют нетто-лизингом.

Лизинг в пакете - это вид лизинга, предусматривающий комплексную систему технического обслуживания, ремонта, страхования и т. д., предлагаемую лизингодателем. Лизингодателем предоставляется широкий спектр услуг с возможным участием производителя имущества.

Соответственно, если лизингодателем предлагается не полный спектр возможных услуг, а лишь определенный частичный их набор, то выделяют отдельный вид лизинга - лизинг с частичным набором услуг. Данный вид лизинга может встречаться под названием мокрого лизинга.

Генеральный лизинг позволяет заключить соглашение по предоставлению лизинговой линии, по которой лизингополучатель может при необходимости получать необходимое оборудование без заключения каждый раз нового договора. Данный вид лизинга возможен, конечно же, при проверенных постоянных партнерских отношениях между лизингодателем и лизингополучателем.

Внутренний лизинг подразумевает лизинговые сделки между резидентами одной страны. Если хотя бы одна из сторон представляет иностранное государство, то речь уже идет о внешнем лизинге. Выделяется прямой международный лизинг (сделка совершается между представителями двух разных стран) и транзитный международный лизинг (участники лизинговых отношений представляют три и более разных государства).

Лизинг с полной амортизацией характеризуется совпадением продолжительности лизинговой сделки с нормативным сроком амортизации объекта.

Лизинг с неполной амортизацией не предполагает полную амортизацию объекта лизинга по истечении срока действия договора лизинга.

Денежный лизинг имеет место, когда все лизинговые платежи проводятся в денежной форме.

Компенсационный лизинг предусматривает выплату лизинговых платежей в форме готовой продукции, произведенной на лизинговом оборудовании, или оказание встречных услуг.

Комбинированный лизинг позволяет совмещение элементов денежного и компенсационного лизинга, т. е. оплата обязательств лизингополучателем может осуществляться частично в денежной форме и в форме товаров и встречных услуг.

Фиктивный лизинг носит спекулятивный характер и рассчитан на использование налоговых и прочих льгот, действующих в стране, при этом по своей экономической сущности он не является лизинговой сделкой, а, скорее всего, представляет собой сделку купли-продажи имущества в рассрочку.

Действительный лизинг в правовом отношении соответствует действующему законодательству и экономическому содержанию лизинговой операции.

Проблема определения действительного соответствия сделки лизингу существует во многих странах. В условиях Российской Федерации не определены достаточно четко принципы отличия лизинговых сделок от замаскированных фиктивных операций, и, тем не менее, можно выделить следующие критерии определения действительного лизинга:

- в договоре лизинга должно быть зафиксировано инвестирование средств в объект лизинга;

- юридическим собственником в течение сделки остается лизингодатель, а экономическим - лизингополучатель;

- имеет место передача объекта лизинга лизингополучателю;

- объект лизинга используется только для предпринимательских целей;

- нормальный среднерыночный уровень прибыли лизингодателя;

- стоимость дополнительных услуг лизингополучателю включается в лизинговые платежи;

- лизингополучатель может выкупить имущество по окончании срока действия договора лизинга.

1.4. Законодательное обеспечение лизинга в России

Россия относится к группе стран, в которой существует специальное законодательство, регулирующее лизинговые отношения. Структура нормативно-правовой базы представлена на рисунке 1.

Рисунок 1: Структура нормативно-правовой базы лизинга в России

Средством правового регулирования лизинговых отношений являются правовые нормы - общеобязательные правила поведения участников лизинговых сделок. В зависимости от характера предписания и способа воздействия на участников лизинговых отношений нормы подразделяются на:

- материально-правовые;

- процессуальные.

Материально-правовые нормы в свою очередь делятся на два вида:

- регулятивные правоотношения, устанавливающие права и обязанности субъектов лизинговых отношений;

- правоохранительные, обеспечивающие (гарантирующие) соблюдение регулятивных норм (таблица 2).

Таблица 2

Разновидности материально-правовых норм, регулирующих лизинговые отношения

Виды и разновидности норм | Содержание |

1. Регулятивные 1.1 Запретительные | Запрещают совершать те или иные действия, нарушающие права участников лизинга |

1.2 Уполномочивающие | Поручающие совершать определенные действия (выкупить объект лизинга и др.) |

1.3 Компенсационные | Обязывают возмещать правомерный ущерб (при непоставке объекта в срок и др.) |

2. Гарантирующие 2.1 Поощрительные | Повышают заинтересованность в рациональном использовании имущества |

2.2 Карательные | Принуждают к выполнению регулятивных норм (штрафы, санкции и т. п.) |

В современных условиях права и обязанности участников лизинговой сделки определяются в основном нормами гражданского законодательства и федеральным законом о финансовой аренде (лизинге). При международном лизинге они устанавливаются в соответствии с законом "О присоединении РФ к Конвенции УНИДРУА о международном финансовом лизинге" от 8 января 1998 г. и нормами национального законодательства, не противоречащими международному праву. Режим применяемого права предусматривается по соглашению сторон международного договора лизинга.

Федеральный закон "О финансовой аренде (лизинге)" определяет правовые и организационно-экономические особенности лизинга. Целями настоящего Федерального закона являются развитие форм инвестиций в средства производства на основе операций лизинга, защита прав собственности, прав участников инвестиционного процесса, обеспечение эффективности инвестирования.

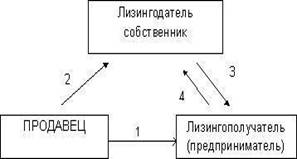

Лизинговые отношения закон рассматривает как инвестиционные, действующие в треугольнике "лизингодатель (инвестор) - поставщик (производитель) - лизингополучатель (пользователь, арендатор)".

Специфика лизинга заключается в том, что в рамках этой операции одновременно соединились экономический, правовой и технический аспекты, в самостоятельную коммерческую операцию. Рассмотрим эти признаки (Рисунок 2).

Рисунок 2: Отношения партнеров лизинговой сделки

В условиях финансового кризиса ключевым субъектом действительно является инвестор, стоящий в начале деловой цепочки. Он по заявке пользователя (предпринимателя) приобретает за свои средства в собственность имущество (например, оборудование) у производителя (завода) и передает его по договору на определенное время за плату во владение и пользование потребителю. Учитывая, что в конечном счете товаропроизводитель - пользователь предмета лизинга - в результате своей предпринимательской деятельности создает продукцию (услуги), реализация которой возмещает инвестиции с процентами, и все затраты поставщика с прибылью, и комиссионные других посредников, активной фигурой в лизинге можно считать арендатора, обеспечивающего коммерческий успех всех участников сделки.

Федеральный закон от 01.01.01 г. N 164-ФЗ "О финансовой аренде (лизинге) включает в себя 6 глав:

1) "Общие положения", ст.1-ст.9, которая содержит основные понятия лизинга, предмет лизинга, субъекты лизинга, формы лизинга и др.

2) "Правовые основы лизинговых отношений", ст.10-ст.26, включает такие статьи как "Права и обязанности участников договора лизинга", "Содержание договора лизинга", "Обязательные признаки и условия договора лизинга" (исключена от 01.01.2001 №10-ФЗ) и др.

3) "Экономические основы лизинга", ст.27-ст.35, содержит экономическое содержание договора лизинга, лизинговые платежи, состав вознаграждения лизингодателя и др.

4) "Государственная поддержка лизинговой деятельности", ст.36.

5) "Право инспектирования и контроля", включает статьи ст.37 "Право на инспекцию по лизинговой сделке" и ст.38 "Право лизингодателя на финансовый контроль".

6) "Заключительные положения" ст.39 "Вступление в силу настоящего Федерального закона"

В статье 655 второй части ГК РФ сущность лизинга фактически сводится к финансовой аренде. В пяти других статьях шестого параграфа гражданского кодекса установлены основные права и обязанности сторон лизинговых сделок. В соответствии со статьей 6 ГК РФ в случаях, когда данные отношения прямо не урегулированы законодательством или соглашением сторон и отсутствует применяемый к ним обычай делового оборота, то к таким отношениям применяется гражданское законодательство, регулирующее сходные отношения (аналогия закона, права). Следовательно, при оформлении лизинговых сделок могут применяться не только договоры лизинга, но также аренды, особенно в части, не урегулированной специальным законодательством и не противоречащей его сущности.

Налоговый кодекс РФ, гл.25, ст.259 определяет методы и порядок расчета амортизационных платежей, которые необходимы при расчете платежей по лизингу.

Налогоплательщики начисляют амортизацию одним из следующих методов с учетом особенностей, предусмотренных настоящей статьей:

1) линейным методом;

2) нелинейным методом.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К = [1/n] х 100%,

Где К - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта. При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

K= [2/n] x 100%,

где К - норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Косвенное отношение к деятельности лизинговых компаний имеют многие другие законодательные и нормативные документы, регламентирующие общие вопросы налогообложения, бухгалтерского учета и отчетности, осуществления экспортно-импортных операций и т. д.

Таким образом, правовая база регулирования лизинговых сделок в России имеет очень высокий статус, поскольку понятие договора лизинга определено специальным законом и введено в Гражданский кодекс. Регулирование бухгалтерского учета и отчетности, а значит, и порядка налогообложения при лизинговых операциях осуществляются на основании действовавших и ранее документов, касавшихся арендных сделок, а также специального приказа Министерства финансов.

Выводы по 1-ой главе:

В первой главе было определено понятие лизинга, история его развития, а также описано законодательное обеспечение в России. В общем виде лизинг можно охарактеризовать как комплексные экономико-правовые отношения по приобретению в собственность имущества и последующей сдаче его в аренду. Понятие договора финансовой аренды (лизинга) отражает тройственную природу лизинговой сделки:

1) лизингодатель заключает договор с поставщиком;

2) лизингодатель заключает (в большинстве случаев) договор с банком на получение кредита для приобретения имущества;

3) лизингодатель заключает договор с лизингополучателем на передачу данного имущества в лизинг.

Из многочисленных функций лизинга общепризнанными являются четыре:

1) финансовая функция выражается в освобождении лизингополучателя от единовременной оплаты полной стоимости необходимого имущества;

2) производственная функция заключается в оперативном решении производственных задач путем временного использования, а не покупки дорогостоящего имущества;

3) сбытовая функция - это расширение круга потребителей и завоевание новых рынков сбыта посредством применения лизинговых схем;

4) функция получения налоговых льгот.

Субъектами лизинговых отношений являются три основных лица: лизингодатель, лизингополучатель и продавец предмета лизинга.

Объектами лизинга в РФ могут выступать любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться в предпринимательской деятельности.

В составе предметов лизинга можно выделить здания и помещения, передаточные устройства, силовые машины, рабочие машины, оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительную технику, транспортные средства, прочие машины и оборудование.

ГЛАВА 2. ОСОБЕННОСТИ СОВРЕМЕННОГО СОСТОЯНИЯ ЛИЗИНГА В РОССИИ

2.1. Общая характеристика российского рынка лизинга

Анализ информации, опубликованной на сайтах российских лизинговых компаний, показывает, что в России в последние годы номенклатура имущества, предлагаемого в качестве предмета лизинга, достаточно разнообразна и включает практически все традиционные для лизинга позиции по видам движимого имущества: промышленное оборудование и машины, оборудование для строительства, сельского, коммунального хозяйства, торговли, авто и железнодорожный транспорт, компьютеры, оргтехнику и многое другое. В российской практике в лизинг сдаются практически все виды оборудования во всех отраслях промышленности. Однако в настоящее время в России лизинговые сделки чаще всего осуществляются с оборудованием, отвечающим хотя бы одному из перечисленных критериев:

- высокая стоимость;

- высокая ликвидность;

- мобильность;

- легкость монтажа.

Одновременно динамично развиваются направления, привлекательные для инвестора: обеспечивающие высокий уровень эффективности производственной деятельности и, следовательно, гарантирующие выплату лизинговых платежей.

Активно используется лизинг железнодорожного транспорта, строительной и дорожной техники, перерабатывающего оборудования для сельского хозяйства. Основная доля нового бизнеса, как видно на графике 1, в 2012 году пришлась на сегмент лизинга железнодорожного транспорта, авиационный транспорт, грузовой транспорт, строительная техника.

График 1: Структура рынка лизинга по объему нового бизнеса в 2012г.

Главная тенденция в разрезе видов сегментов лизинга в 2012 году – снижение доли железнодорожной техники (график 1), лидирующего сегмента рынка. При этом заметно увеличились другие сегменты рынка: грузовой и легковой автотранспорт, авиатехника, энергетическое оборудование. Рынок автотранспортных средств в России развивается чрезвычайно быстрыми темпами. Легковые автомобили в России высоколиквидны и поэтому являются хорошим обеспечением не только лизинговых сделок, но и кредитных договоров при кредитовании лизинговой фирмы. Основными сегментами роста и наибольшей конкурентной борьбы в 2013 году стали легковой и грузовой автотранспорт (в частности, спрос на легкий коммерческий транспорт в Москве подстегивает запрет движения крупнотоннажных грузовиков). Эти сегменты стали самыми быстрорастущими среди крупнейших сегментов рынка. Перспективными в этом году лизингодатели считают также лизинг автобусов (парк в большинстве регионов сильно изношен, и от его замены отказаться невозможно), оборудования для пищевой отрасли, машиностроительного, дерево и металлообрабатывающего оборудования.

Высокая конкуренция на лизинговом рынке автотранспортных средств привела к появлению и развитию новых направлений взаимодействия лизинговых компаний с потенциальными лизингополучателями: лизинговые компании расширили перечень автомобилей, которые можно получить в лизинг. Для лизингополучателя упрощается процедура оформления договора: сроки рассмотрения заявок сокращаются до 24 часов, оценка лизингополучателя проводится по сокращенному набору определенных характеристик и др.

Так, беспроцентный лизинг и лизинг с низким процентом, предлагаемые рядом компаний на рынке автолизинга, означают, что сумма всех лизинговых платежей будет равна стоимости автомобиля в салоне или годовые проценты составят 1-3% стоимости автомобиля.

В 2012 г. лизинг автотранспортных средств является крупным сегментом, и его доля стала 8.5%. Данный сегмент многие годы являлся основным направлением, темпы роста которого постоянно возрастали. Как видно на графике 2, в 2012 показатель увеличился на 2.3% относительно аналогичного периода 2011 года.

График 2: Основные показатели автолизинга

Можно говорить о том, что автолизинг практически полностью реанимировался после кризиса и уверенно набирает обороты, хотя количество контрактов не так велико как в 2010 году и на 28,2% их было заключено меньше, но в сравнение с 2009 годом их количество возросло более чем в 2 раза. Объем нового бизнеса за 2012 год составил 112,20 млн. рублей, а общее количество заключенных контрактов - 46511.

Активно развивается система страхования различных рисков в ходе проведения лизинговых операций с автотранспортными средствами. Сроки договоров лизинга легковых автомобилей в основном варьируются от 12 до 48 месяцев.

Отмечается активизация лизинга грузового автотранспорта: предметом лизинга в России все чаще становятся грузовики, прицепы, полуприцепы, самосвалы. При реализации сделок используются как традиционный, так и новый лизинговый продукт – схема вендор-лизинга.

При перечисленных преимуществах транспорт как имущество характеризуется относительной развитостью его вторичных рынков, высокой мобильностью, легкостью транспортировки и отсутствием сложного монтажа (а следовательно, и демонтажа в случае невыполнения условий договора лизингополучателем). Сделки с такими видами имущества обычно не требуют значительного дополнительного обеспечения, что снижает цену лизингового договора и облегчает доступ хозяйствующих субъектов к реализации лизинговых схем с использованием автотранспортных средств, строительной и дорожной техники, перерабатывающего оборудования для сельского хозяйства и др.

Активно используются лизинговые схемы в сделках, отличающихся большими объемами привлеченных средств на единицу оборудования: горнодобывающего, для нефтяной и газовой промышленности, в авиации, водном транспорте и сельском хозяйстве. Важную роль в лизинге этих видов имущества играет государство, оказывающее поддержку этим отраслям национальной экономики.

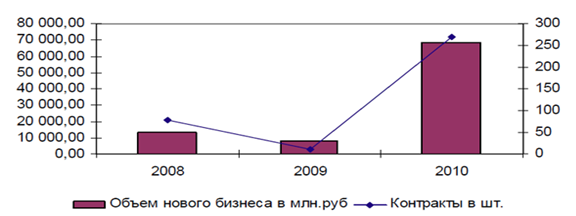

Одни из наиболее сложных сделок на рынке лизинга в России – лизинговые сделки с авиатехникой и судами. Сделки отличаются особой долгосрочностью и особыми схемами осуществления. Кризис сильнее всего ударил именно по этому сегменту рынка лизинга. Но на завершающей стадии кризиса данный сегмент показал превосходные результаты и можно говорить о том, что его позиции практически полностью восстановлены и в разы превосходят показагода, несмотря на неблагоприятные прогнозы и предположения о его медленном восстановлении. На графике 3 мы видим, что объем нового бизнеса данного сегмента за 2010 год по сравнению с аналоговым периодом 2008 года увеличился более чем в 5 раз и более чем в 8 раз относительно 2009 года. Количество заключенных контрактов увеличилось более чем в 3 раза относительно 2008 года и в 27 раз относительно 2009 года.

График 3: Основные показатели авиатехники и судов

График 3: Основные показатели авиатехники и судов

Особую актуальность приобретает лизинг в агропромышленном комплексе. Сельское хозяйство остается самым трудозатратным и капиталоемким, и не только в России. Оно имеет длительный цикл окупаемости и поэтому нуждается в поддержке государства. Одной из основных форм государственной поддержки агропромышленного комплекса стал лизинг сельскохозяйственной техники, позволяющий оснастить сельских товаропроизводителей современной высокопроизводительной техникой. Аграрный лизинг, по сути, есть система государственной поддержки российских производителей сельскохозяйственных товаров. Объединение усилий всех участников аграрного лизинга (на федеральном и региональных уровнях) в конечном итоге усиливает эффективность инвестиционных процессов в сельском хозяйстве и создает условия для привлечения новых стратегических инвесторов в агропромышленный комплекс России. Объем нового бизнеса в этом сегменте за 2012 года почти в 4 раза больше объема за аналогичный период 2011 года и на 22% меньше 2008 года. С другой стороны, количество контрактов возросло относительно 2008 года на 21% и относительно 2009 года на 55%. Можно признать, что это далеко не самые худшие показатели, которые могли бы быть после кризиса.

Высокий спрос на дорогостоящее телекоммуникационное оборудование при высокой эффективности его использования обуславливает достаточно высокий процент лизинга в этом секторе.

На протяжении ряда лет наблюдается достаточно устойчивый рост стоимости новых контрактов по лизингу лесозаготовительного и деревообрабатывающего оборудования (лесовозов, трелевочной техники, оборудования для лесозаготовки и первичной переработки леса).

В настоящее время в России перед многими медицинскими клиниками и диагностическими центрами стоит задача повышения качества и расширения спектра оказываемых услуг. Во многих регионах необходимо переоснащение медицинских учреждений новым оборудованием. Это достижимо только путем увеличения парка медицинского оборудования и внедрения вместо устаревшей техники современного высокотехнологического оборудования.

Расширяется использование лизинговых схем для приобретения по лизингу оборудования для пищевой промышленности. Это обстоятельство во многом связано с развитием импортозамещающих производств. Наиболее часто предметом лизинга пищевого оборудования являются линии по переработке различных продуктов, оборудование для производства кондитерских, хлебобулочных, макаронных изделий, холодильное оборудование.

Также активно развивается лизинг машиностроительного, металлообрабатывающего и энергетического оборудования.

Значительный рост наблюдается в лизинге энергетического оборудования. Предметом лизинга в этом случае служит дорогостоящее технологическое оборудование, обусловливающее высокую цену контракта, которая часто превышает 100 млн. долл.

Растет объем сделок с торговыми и упаковочным оборудованием (для широкоформатной печати, флексопечатное, допечатное и послепечатное оборудование).

На графике 4 мы видим, что объем сделок, заключенных с оборудованием в 2010 году, уменьшился на 0,06% в сравнении с 2008 годом и увеличился в 2,68 раза относительно 2009 года. Количество заключенных контрактов увеличилось в 2,45 раза по сравнению с 2008 годом и в 13 раз по сравнению с прошлым годом. Такие серьезные изменения связаны с лидером этого сегмента компанией “Газтехлизинг”, которая заключила более одиннадцати тысяч контрактов.

График 4: Основные показатели лизинга оборудования

В целом за 9 месяцев 2010 года было заключено 16082 контракта на общую сумму 44042,32 млн. рублей.

2.2. Анализ российского лизингового рынка за гг.

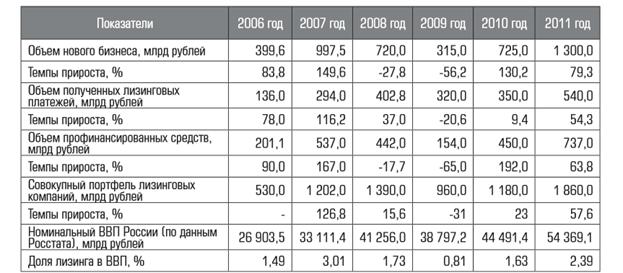

Темпы прироста сделок на рынке лизинга за 2011 год снизились, в то же время составив внушительные 79,3% (против 130,2% годом ранее). Объем нового бизнеса за год достиг суммы в 1,3 трлн. рублей, полностью оправдав прогноз аналитиков. Совокупный лизинговый портфель на 01.01.2012 составил 1,86 трлн. рублей (см таблица 3). Сумма стоимости оборудования по новым сделкам достигла 741 млрд. рублей (18 млрд. евро).

Таблица 3: Индикаторы развития рынка лизинга

Доля сделок IV квартала в годовой сумме сделок составила 29% вместо традиционных 40%. Такое снижение обусловили как проведение ряда крупных разовых сделок в III квартале, так и несвойственное для лизингового рынка замедление темпов роста к концу года в связи с нестабильностью на рынках капитала и ростом ставок фондирования. Лизинговые компании стали более консервативно подходить к процедуре одобрения операций с лизингополучателями, наблюдалось затруднение с фондированием сделок, особенно на длительные сроки - более 3-5 лет, также возросла стоимость финансирования.

В 2011 году на фоне роста объемов сделок и высокого спроса на лизинг лизингодатели активно расширяли филиальные сети – число филиалов выросло примерно на 30%. Но, даже несмотря на это, доля Москвы в структуре новых сделок не только не снизилась, но даже немного выросла –до 42,1% (см. график 5)

График 5: Географическое распределение объема новых сделок в 2011 году

График 5: Географическое распределение объема новых сделок в 2011 году

Тройку лидеров по объему сделок в Москве по итогам 2011 года составили компании «ВЭБ-Лизинг», ВТБ Лизинг и «Газтехлизинг». Суммарно данные компании обеспечили 53,8% новых сделок, приходящихся на столицу.

Сегмент-лидер по объему заключенных сделок не изменился по сравнению с 2010 годом: им стала железнодорожная техника 48,6%. Лидерство в сегменте железнодорожной техники, как и в 2010 году, принадлежит компании «ВТБ Лизинг» (168,3 млрд рублей новых сделок).Темпы прироста рынка, очищенные от влияния железнодорожного сегмента, составили 51,5% (вместо 79,3%). Вторым по объему сегментом стал грузовой автотранспорт, обогнав авиационную технику, которая занимала 2-е место в 2010 году. Сегмент лизинга легковых автомобилей остался на 4-м месте по объему. Несмотря на существенный рост рынка в целом, в 2011 году сократились в объеме 18 сегментов рынка по видам оборудования: из 38, 20 сегментов рынка продемонстрировали положительные темпы прироста.

В 2012 году объем нового бизнеса на рынке лизинга вырос всего на 1,5%, составив 1,32 трлн. рублей. Столь слабая динамика обусловлена снижением активности в сегменте ж/д техники и ростом процентных ставок по кредитам. На фоне сокращения сделок с подвижным составом заметно повысилась диверсификация рынка по сегментам и клиентам. В 2013 году лизингодатели ждут значимого роста только в сегментах автотранспорта и строительной (дорожно-строительной) техники. По прогнозу в текущем году рынок вырастет на 8% в соответствии с оптимистичным сценарием и будет стагнировать в случае дальнейшего сокращения ж/д сегмента. Объем нового бизнеса в 2012 году практически не изменился (+1,5%), а без учета ВЭБ-лизинга рынок даже сократился на 5%. Сумма новых сделок за 2012 год составила 1 320 млрд рублей. В 2011 году рынок вырос почти на 80%. «Остановка» рынка обусловлена резким снижением активности в сегменте ж/д техники (-14%), много лет игравшем роль драйвера рынка. Причины: наметившееся перепроизводство вагонов, коррекция цен на подвижной состав, падение ставок аренды и сокращение объема железнодорожных перевозок в 2012 году. Негативно на динамике лизингового рынка отразился и рост ставок по кредитам в сочетании с сохраняющимися опасениями дальнейших негативных тенденций в экономике. Сокращение сделок с ж/д транспортом повысило диверсификацию рынка по сегментам и по клиентам. Для поддержания доходности бизнеса лизингодатели переориентировались на другие сегменты: грузовой и легковой автотранспорт (соответственно, +19 и +38% по объему нового бизнеса), авиатехнику (+18,5%). Сокращение операций крупнейших клиентов в сегменте ж/д техники позволило укрепить позиции малому и среднему бизнесу – впервые за 4 года его доля в сделках ощутимо выросла (с 28 до 35% за 2012 год). Снижение концентрации наметилось и среди участников рынка: доля топ-10 по объему нового бизнеса составила 63% против 66,5 (2011 год), доля компаний с госучастием снизилась до 47%.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |