Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ИТОГИ ТОРГОВ

Объем втор. | 88,5 | +380% | Индекс RGBI, пункты | 114,35 | +0,45 п. п. | RGBY, % годовых | 7,34 | -0,08 п. п. | Мдил. РЕПО | 0 | - |

Аукционы МФ, | 8,2 | -70%* | Индекс RGBI-tr | 141,64 | +1,64 п. п. | ОБР+БМР, | 1,2 | -94% | РЕПО с ЦБ, | 10 | 1572 |

* – все изменения приведены за месяц

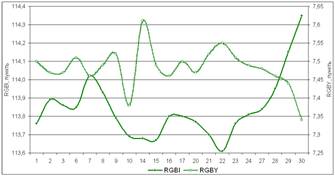

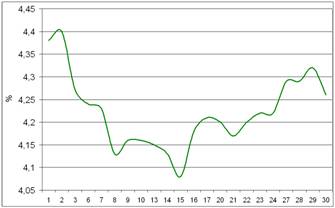

За декабрь индекс государственных облигаций (RGBI) вырос на 0,45 п. п. до 114,35 пунктов. Индекс совокупного дохода (RGBI-tr) вырос на 1,64 п. п. до 141,64 пунктов. Валовая доходность к погашению государственных облигаций (RGBY) снизилась на 0,08 п. п. до 7,34% годовых. На вторичном рынке средневзвешенная доходность наиболее ликвидных выпусков изменилась в диапазоне от -2 до +0,1 п. п.

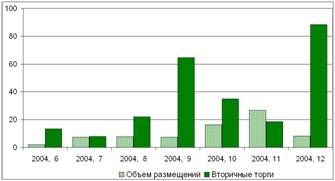

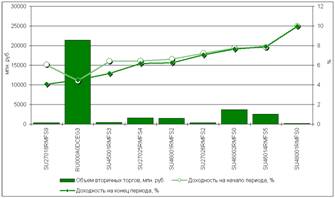

Суммарный объем торгов на рынке ГЦБ составил 107,8 млрд. руб. (с НКД), что в 2 раза больше, чем в ноябре. При этом объем вторичных торгов вырос в 4,8 раз до 88,5 млрд. руб. Объем операций прямого РЕПО с ЦБ РФ составил 10 млрд. руб.

Итоги размещений ценных бумаг

Объем операций на первичном рынке (аукционы Минфина, аукционы БМР и продажа ОБР в рамках обратного модифицированного РЕПО) составил в декабре 9,3 млрд. руб.

В том числе на аукционах Минфина было продано бумаг на 8,17 млрд. руб. В частности, прошло 5 аукционов по размещению выпуска ОФЗ 27019 (общий объем выручки – 1,7 млрд. руб.), 4 аукциона по размещению выпуска ОФЗ 27020 (общий объем выручки – 1,3 млрд. руб.), 2 аукциона по размещению выпуска ОФЗ 46003 (общий объем выручки – 1,4 млрд. руб.), 3 аукциона по размещению выпуска ОФЗ 46014 (общий объем выручки – 3,7 млрд. руб.), 1 аукцион по размещению выпуска ОФЗ 27025 (объем выручки – 132 млн. руб.).

Структура рынка ГЦБ

Из общего объема биржевых торгов (без РПС – 88,3 млрд. руб.) на сектор ОФЗ-ФД пришлось 43,7% оборота вторичного рынка, на сектор ОФЗ-АД – 31,7%, на операции с ОБР – 24,2%, на сектор ОФЗ-ПД – 0,4%.

Номинальный объем рынка государственных бумаг за месяц снизился на 0,9% до 557,6 млрд. руб., реальный объем – на 0,4% до 544,8 млрд. руб. На конец месяца структура номинального объема рынка госбумаг была следующей: доля ОФЗ-ФД – 24,4%, ОФЗ-АД – 63,6%, ОФЗ-ПД – 7,8%.

Динамика индекса государственных облигаций России (RGBI) и валовой доходности к погашению государственных облигаций России (RGBY)

Объем торгов по месяцам, млрд. руб.

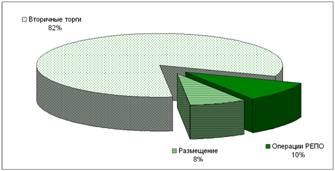

Структура оборота по видам операций

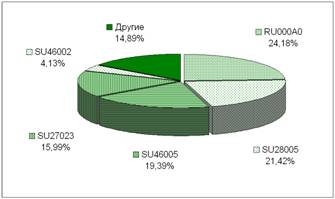

Структура торгов по бумагам (без учета БМР)

ФАКТОРЫ ЦЕНООБРАЗОВАНИЯ

Внутренние факторы

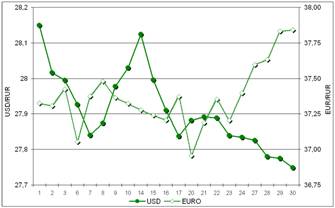

Росту спроса на государственные облигации способствовало улучшение ситуации с рублевой ликвидностью: на конец декабря остатки средств коммерческих организаций на корсчетах в ЦБ РФ выросли до 684 млрд. руб. с 271 млрд. руб. на конец ноября, а средние однодневные MIBOR составили 1,56% годовых (в ноябре - 1,29% годовых). Спрос на рублевые инструменты обеспечило также снижение курса американской валюты к рублю: доллар за месяц упал на 49 копеек до 27,749 руб. за доллар.

Проблемой для рыка по-прежнему является уровень доходности бумаг ниже инфляции. Инфляция в России в 2004 году составила 11,7% против 12% в 2003 году. В том числе в декабре 2004 года потребительские цены в стране выросли на 1,1% (в декабре 2003 года - также на 1,1%).

Что касается перспектив на 2005 г., расширение рынка предусмотрено в планах регуляторов. Правительство РФ одобрило выпуск в 2005 г. госбумаг на 234 млрд. руб. Больше половины заимствований – до 168 млрд. руб. – придется на ОФЗ, 60 млрд. руб. предусмотрено под ГСО и 6 млрд. руб. – под ГКО. Кроме того, планируется выпустить ОФЗ на 45 млрд. руб. для укрупнения обращающихся выпусков.

Доходность государственных бумаг в 2005 г. может несколько вырасти под влиянием повышения процентных ставок в США, полагают представители Минфина. Так, по словам министра финансов Алексея Кудрина, рост доходности госбумаг может составить до 0,3–0,5 п. п. Тем не менее, по словам замдиректора долгового департамента , искусственно повышать доходность Минфин не намерен.

Фактором роста спроса на госбумагм должно стать замедление темпов роста потребительских цен. В случае снижения инфляции до 8,5% в 2005 г. (как это предусмотрено в бюджете), по ряду бумаг реальная доходность будет положительной.

В 2005 году биржа совместно с регуляторами намерена реализовать планы по развитию рынка ГКО-ОФЗ, обнародованные еще в начале 2004 года, прежде всего - проведение размещений так называемых эталонных ОФЗ со стандартными сроками обращения 3, 5 и 10 лет и запуск системы первичных дилеров.

Доходность и объем торгов

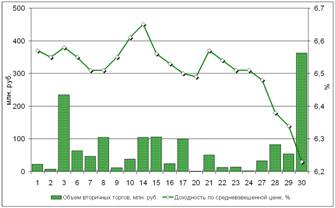

Доходность и объем по ОФЗ-46001 за месяц

Остатки на корсчетах и однодневные MIBOR

Макроиндикаторы долговых рынков

Учетная ставка* | Инфляция в годовом исчислении* | |

Россия | 13% (13%) | 11,7 (10,5%)** |

США | 2,25% (2%) | (3,5%) |

Еврозона | 2% (2%) | 2,3% (2,2%) |

* На конец декабря, в скобках – на конец ноября.

** В декабре с начала года, в скобках – в ноябре с начала года.

ФАКТОРЫ ЦЕНООБРАЗОВАНИЯ

Внешние факторы

На внешнем долговом рынке в декабре цены существенно выросли: котировки индикативных российских еврооблигаций с погашением в 2030 г. повысились на 3,25 п. п. до 103% номинала. При этом доходность американских 10-летних Treasuries снизилась на 0,14 п. п. до 4,22% годовых.

Рынок госдолга развивающихся стран реагировал на новости, касающиеся аукциона по Юганскнефтегазу и последовавшую покупку Роснефтью компании Байкалфинансгруп, а также на повышение рейтинга Газпрома агентством Moody's до инвестиционного уровня.

В 2005 г. фактором повышения доходности российских облигаций станет увеличение процентных ставок в США. По прогнозам, в течение 2005 года ФРС США может повысить ставку по федеральным фондам с текущих 2,25% до 3,25% - 3,5%.

С другой стороны, фактор повышения цен российских бумаг – высокие цены на нефть. На конференции, состоявшейся 10 декабря 2004 г., страны ОПЕК решили сократить нефтедобычу с 1 января 2005 г. на 1 млн. баррелей в день до уровня 27 млн. баррелей в день.

Тем не менее, по прежнему представители картеля считают предложение нефти на мировом рынке избыточным. Так, по оценкам, на рынке «черного золота» превышение предложения над спросом составляет 1,5 млн. баррелей в день.

30 января 2005 г. состоится внеочередная конференция ОПЕК для рассмотрения ситуации на рынке «черного золота». По словам представителям картеля, если нефть марки WTI опустится ниже 40 долл. за баррель, возможно уменьшение квот на 1 млн. - 1,5 млн. баррелей в день.

Высокие цены на нефть позволят России наращивать стабилизационный фонд, сумма которого в феврале 2005 г., по оценкам, превысит 500 млрд. рублей. Часть средств фонда может пойти на досрочное погашение долгов России.

По словам министра финансов РФ Алексея Кудрина, на досрочное погашение из стабилизационного фонда может быть выделено от 7 млрд. до 10 млрд. долл., из которых около 6 млрд. долл. будут направлены на погашение долга перед Германией, являющейся крупнейшим кредитором РФ в рамках Парижского клуба.

Снижение объема внешнего долга России будет способствовать повышению финансовой устойчивости страны и росту к ней доверия со стороны инвесторов.

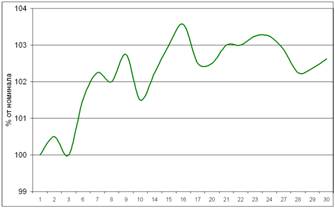

Котировки еврооблигаций Россия-30

Курсы доллара США и евро, устанавливаемые ЦБ РФ

Доходность 10-летних Treasuries

Цена нефти марки URALS

КАЛЕНДАРЬ СОБЫТИЙ

События января 2005 г.

Депозитные аукционы на сроки 4 недели, 3 месяца | |

13 января | Аукцион ОБР с обязательством обратного выкупа на 3 млрд. руб. |

Уплата в Фонд обязательного резервирования (ФОР) | |

17 января | |

Аукцион прямого РЕПО на 1 неделю, 3 месяца; ломбардный аукцион на 2 недели | |

Выплата купонов 5 выпусков ОФЗ на общую сумму 3,34 млрд. руб. | |

Уплата НДС | |

20 января | Депозитные аукционы на сроки 4 недели, 3 месяца |

Уплата акцизов, налога на добычу полезных ископаемых | |

25 января | Аукцион прямого РЕПО на 1 неделю, ломбардный аукцион на 2 недели |

Депозитные аукционы на сроки 4 недели, 3 месяца | |

Уплата налога на прибыль |

Информационно-аналитического управление

Начальник (*****@***com)

Ведущий специалист (, *****@***com)

Представленная Вашему вниманию информация предназначена исключительно для ознакомления. Настоящий комментарий не содержит никаких рекомендаций и не является прямым руководством к действию на финансовых рынках.