Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]()

Тема 1. Историко-теоретические аспекты экономического анализа

Основные вопросы темы

1. Экономический анализ как отрасль экономической науки.

2. Экономический анализ как практический инструмент в системе менеджмента.

3. История развития экономического анализа.

1. Рост производства и расширение обмена содействовали выделению экономического анализа как науки. Первые простейшие способы аналитического исследования (не утратившие своего значения до сих пор) появились в бухгалтерском учете, финансах, статистике. С усложнением экономического и социального развития возникла необходимость выделения экономического анализа в самостоятельную отрасль знаний. Таким образом, экономический анализ сформировался в результате усложнения экономической деятельности общества и дифференциации общественных наук. Управлять сложными экономическими процессами, принимать оптимальные решения невозможно без аналитического обоснования таких явлений. Современное состояние экономического анализа можно охарактеризовать как довольно основательно разработанную в теоретическом плане науку. В прикладном плане экономический анализ постепенно выходит на ведущие позиции в системе менеджмента.

Экономический анализ исследует как хозяйственные процессы и явления в целом, так и хозяйственную деятельность организаций. Поэтому принято отличать общетеоретический экономический анализ, который изучает экономические явления и процессы на уровне общественно-экономической формации, на государственном уровне национальной экономики и ее отдельных отраслей (макроанализ) и конкретно-экономический анализ экономики отдельных организаций (микроанализ).

Микроанализ очень часто обозначается термином «анализ хозяйственной деятельности», который считается слегка устаревшим и уступающим место термину «экономический анализ деятельности организации».

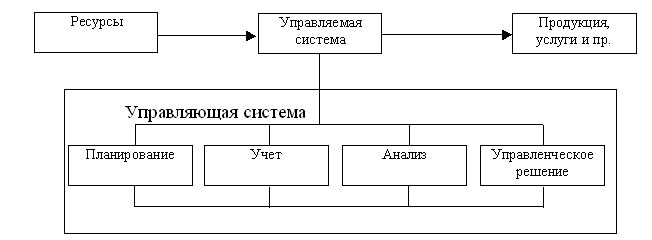

2. В системе менеджмента экономический анализ играет одну из важнейших функций наряду с учетом, планированием и принятием решений (см. схему 1).

|

Схема 1. Место экономического анализа в системе менеджмента

Экономический анализ как функция управления:

· обеспечивает осмысление и понимание информации, поставляемой учетом;

· обусловливает научность принимаемых решений;

· является основой разработки планов;

· служит средством выявления и использования внутрихозяйственных резервов;

· контролирует исполнение всех остальных управленческих функций и результатов деятельности предприятия.

С помощью экономического анализа постоянно решаются типовые задачи, обязательные для всех этапов жизненного цикла предприятия (или другого объекта анализа) и на всех фазах его контура целей:

· изучается характер действия экономических законов, устанавливаются закономерности и тенденции экономических явлений и процессов в условиях предприятия;

· изучаются основные характеристики и объекты внешней среды предприятия;

· выявляется и оценивается современное состояние управляемого объекта (в частности, его конкурентных преимуществ);

· обеспечиваются постоянной и своевременной информацией руководители и участники всех направлений хозяйственной деятельности о ее ходе;

· выявляется степень эффективности использования имеющихся ресурсов;

· выявляются потенциальные возможности совершенствования хозяйственной деятельности по всем ее направлениям (сильных и слабых сторон предприятия);

· обосновываются любые хозяйственные решения (от общей стратегии до мелких тактических решений).

Каждая из этих типовых задач конкретизируется в условиях и обстоятельствах отдельной организации (предприятия) или другого объекта анализа. Во внимание обязательно принимаются этап жизненного цикла предприятия и фаза контура целей.

Современная концепция экономического анализа включает в себя: маркетинговый анализ, инвестиционный анализ, финансовый анализ, управленческий (производственный) анализ.

При этом любому направлению экономического анализа присущ системный подход, при котором объект анализа рассматривается как часть системы (производственной или иной), состоящей из единства взаимосвязанных элементов или подсистем. В свою очередь, анализируемая система сама является элементом более высокоорганизованной системы. Системный подход включает в себя также открытость или закрытость по отношению к внешней среде. Системный подход в экономическом анализе позволяет разработать варианты решения хозяйственных задач, определить эффективность этих вариантов, что дает основание для выбора наиболее целесообразных управленческих решений.

Системный анализ проводится в несколько этапов:

1) представление объекта анализа как системы с выделением элементов и подсистем. При этом формулируются цель развития системы, задачи, которые она решает, связь с другими системами, взаимосвязи между отдельными элементами, функционирование каждого элемента и системы в целом;

2) подбор показателей, полно и качественно характеризующих все элементы, взаимосвязи (внутренние и внешние), условия существования системы;

3) разработка общей схемы изучаемой системы, обычно в виде блочного рисунка (элемент-блок), уточнение и перераспределение показателей по элементам;

4) построение экономико-математической модели системы, которая и будет использоваться для экономического анализа выбранного субъекта;

5) работа с моделью (лучше всего на ПЭВМ в форме диалога), когда путем замены отдельных параметров модели, характеризующих факторы производства, определяют значение функции.

Экономический анализ тесно связан с рядом экономических и неэкономических исследований. В их числе – экономическая теория, отраслевые экономики, экономическая экспертиза, маркетинг, планирование и управление, бухгалтерский учет, внешний и внутренний аудит, контроллинг, финансирование и кредитование, статистика, математика, технология. К тесно взаимосвязанным областям экономического регулирования деятельности предприятия относятся анализ, внутренний аудит и контроллинг.

Таким образом, экономический анализ – это отрасль знания, сформировавшаяся путем интеграции ряда научных направлений в экономике. В свою очередь, результаты анализа используются другими науками при изучении тех или иных сторон хозяйственной деятельности. Общее определение экономического анализа можно сформулировать таким образом: это сумма специальных знаний, связанных с исследованием тенденций хозяйственного развития, обоснованием планов и хозяйственных решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности деятельности и разработкой мероприятий по их использованию.

3. Экономический анализ как примерные расчеты, прикидки и интуитивное предвидение применялся с самого начала развития производства. Однако как наука он сформировался благодаря трудам экономистов XIX в. в основном – на уровне макроанализа. Микроанализ получил свое теоретическое развитие несколько позже, в начале прошлого столетия, прежде всего как анализ бухгалтерского баланса и финансовой отчетности. Первый этап расцвета экономического анализа в нашей стране – это 30-е гг. ХХ в. Но особенное распространение он получил в послевоенное время, когда усилилось внимание к анализу технико-технологической составляющей объекта анализа и были разработаны понятия технико-экономического, сравнительного, оперативного, экономико-математического анализа.

Современный этап характеризуется усиленным вниманием к анализу внешней среды и освоению зарубежного опыта. Развитие экономического анализа за рубежом происходило стадиально идентично, но с уделением бóльшего внимания внешним сторонам деятельности объектов анализа.

Основными школами отечественного экономического анализа считаются московская, ленинградская, новосибирская, а также киевская, одесская, львовская школы. Среди зарубежных прежде всего следует отметить немецкую (как западную, так и восточную), французскую, голландскую, британскую и американскую школы анализа.

Состояние экономического анализа в нашей стране и за рубежом в настоящее время можно охарактеризовать как примерно равновесное: недоработки одних направлений (анализ сбытовой и финансово-инвестиционной составляющих в нашей стране) уравновешиваются преимуществами в других (анализ производственной и технико-технологической составляющих). Главная же задача всегда была общей: анализ делает транспарентными результаты хозяйственной деятельности для общества. Над расширением и совершенствованием этой транспарентности сейчас и ведется работа, включающая как можно большее применение экономико-математических методов, компьютеризацию и новые подходы к анализу, такие, как контроллинг, исследование операций, усовершенствование матричных и экспертных методов.

Подробнее см.: 1, 2, 4, 7.

Тема 2. Потоки деловой информации и политика сообщенияфактов в производственном и финансовом менеджменте

Основные вопросы темы

1. Деловая информация в производственном и финансовом менеджменте.

2. Требования к деловой информации и ее источники.

3. Обработка деловой информации для целей экономического анализа.

1. Деловая информация существует в виде различных показателей и их систем, характеризующих определенные направления деятельности предприятия, развития региона, отрасли, страны в целом. Деловая информация может быть представлена в устной, письменной, графической и знаковой формах. Деловая информация подразделяется прежде всего на внешнюю (поступающую от объектов внешней среды анализируемого объекта) и внутреннюю (возникающую на самом объекте анализа). И та и другая информация может быть формальной и неформальной. Неформальная поступает от неофициальных лиц и источников, формальная содержится в учетных и отчетных данных.

Основные виды деловой информации, используемой в экономическом анализе – техническая, технологическая, экономическая, социальная, правовая. Каждый из этих видов в свою очередь делится на более мелкие подразделения. Например, в экономическую информацию может входить финансовая, ценовая, затратная и др.

Деловая информация – основа любого анализа, начинающегося с ее сбора и обработки. Макроанализ использует, как правило, все виды информации в масштабе страны, отрасли, региона, но может включать в свои исследования информацию по более мелким объектам. Информация в микроанализе не может ограничиваться только внутрипроизводственной, необходимо применение информации, используемой в макроанализе.

Результаты макро- и микроанализа служат обоснованием управленческих решений на соответствующем уровне, отсюда можно судить о важности роли деловой информации в любом виде менеджмента.

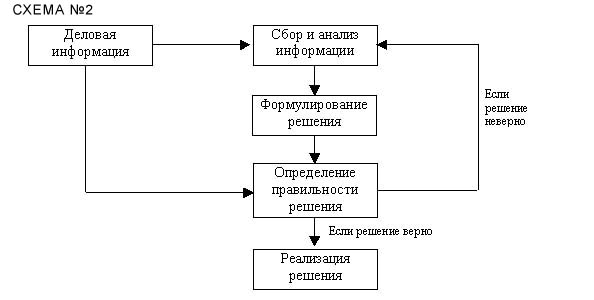

Деловая информация необходима для принятия решений, причем как на этапе формулирования решения, так и на этапе проверки его правильности (см. схему 2).

|

Схема 2. Деловая информация в принятии управленческих решений

2. Деловая информация, на которой основывается производственный и финансовый менеджмент, должна соответствовать определенным требованиям. К ним относятся: аналитичность информации, объективность, единство, оперативность, рациональность.

Аналитичность информации означает, что информация, независимо от источников поступления, должна соответствовать потребностям анализа. Деловая информация должна объективно отражать исследуемые явления и объекты. Единство информации, поступающей с разных потоков, означает устранение обособленности и дублирования различных источников информации.

Оперативность информации означает, что информация должна поступать к аналитику как можно быстрее.

Рациональность информации требует минимума затрат на сбор, хранение и использование данных. Вместе с тем информация должна максимально полно обеспечивать запросы анализа и управления. Таким образом, возникает понятие полезной и бесполезной информации, а отсюда – устранение излишних информационных потоков и введение нужных.

Источники данных для экономического анализа делятся на плановые, учетные и внеучетные (неформальные). При этом анализ не ограничивается только экономическими данными, а широко использует техническую, технологическую и другую информацию.

К плановым источникам относятся все типы планов, которые разрабатываются на предприятии, а также нормативные материалы, сметы, ценники, проектные задания.

Источники информации учетного характера – это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация. Сюда же относятся машинные источники информации: данные, которые содержатся в оперативной памяти ПЭВМ, на дискетах и в разнообразных машинограммах.

К внеучетным источникам информации относятся документы, которые регулируют хозяйственную деятельность, а также не относящиеся к перечисленным ранее, а именно:

· официальные документы, которыми обязано пользоваться предприятие в своей деятельности: законы, указы президента, постановления правительства, приказы вышестоящих органов управления, акты ревизий и проверок, приказы и распоряжения руководителей предприятия;

· хозяйственно-правовые документы: договоры, соглашения, решения арбитража и судебных органов, рекламации;

· решения общих собраний коллектива акционеров, пайщиков и т. д.;

· торговые и профессиональные журналы, информационные бюллетени, справочники, общие газеты и журналы, рекламные проспекты;

· техническая и технологическая документация;

· материалы специальных исследований рынка и производства;

· устная информация, которая получена от работников своего предприятия, потребителей, поставщиков, конкурентов, на различного рода деловых встречах и совещаниях, от консультантов, из радио - и телепередач;

· промышленный шпионаж.

Потоки деловой информации пронизывают предприятие. Среди них можно выделить потоки от внутренней и внешней его среды. Внутренняя среда обусловливает следующие потоки:

· от производства (каждая структурная единица – цех, служба, стратегическая хозяйственная единица, бизнес-единица – поставляет массу технической, технологической, экономической и другой информации);

· системы жизнеобеспечения предприятия;

· ресурсообеспечения;

· маркетинговой службы;

· кадровых служб;

· финансовой службы;

· бухгалтерии;

· сбытовой службы;

· научных подразделений.

При этом каждый из этих потоков имеет практически прямую и обратную связь со всеми остальными.

Информационные потоки внешней среды воздействуют на предприятие в целом и его отдельные службы. Это потоки:

· от поставщиков;

· потребителей;

· конкурентов;

· государства;

· профсоюзов;

· состояния политики;

· состояния экономики;

· научно-технического прогресса;

· социально-культурной среды;

· международной обстановки.

Каждый из этих потоков связан также с внутренними потоками информации, исходящими от подразделений предприятия.

Таким образом, информационные потоки обрушивают на предприятие лавину фактов хозяйственной жизни. В результате руководители страдают от избытка не относящейся к делу информации. Поэтому необходимо отделять неуместную информацию, что и происходит в ходе экономического анализа путем ее соответствующей обработки. Обработанная информация должна содержать данные, касающиеся только конкретной проблемы, человека, цели и периода времени. Такая информация и будет основой управленческих решений и должна быть по возможности исчерпывающе точной и оптимально объемной.

3. Обработанная информация о фактах хозяйственной жизни может сообщаться в текстовой форме, таблицах и графиках. В экономическом анализе следует отдавать предпочтение табличной и графической формам (особенно в оперативном анализе) или их сочетанию. Текстовая форма более уместна в анализе исследований за длительные периоды. Однако предприятия, широко используя табличную форму, предпочитают сопровождать ее текстовой в виде объяснительных записок, справок и заключений. Графической форме уделяют мало внимания, применяя в основном иллюстративные, а не аналитические графики.

Аналитические графики, в отличие от иллюстративных, постоянно пополняются новыми данными и являются эффективно действующим инструментом аналитической работы. Аналитические графики чаще всего представляют собой хронограммы и номограммы, по которым можно производить сопоставление и расчеты показателей, зачастую за каждые сутки. В отличие от табличного материала график дает обобщающий рисунок положения или развития изучаемого явления (историю развития), позволяет зрительно заметить те закономерности, которые содержит числовая информация. На графике более выразительно проявляются тенденции и связи изучаемых явлений. Построение графиков требует определенных художественных способностей (выбор масштаба, композиции, цвета), что иногда затрудняет их применение.

Табличные формы сообщения хозяйственных фактов весьма разно - образны – от крошечных до занимающих обширную площадь таблиц. Следует заметить, что хорошо читаемой таблицей является таблица, содержащая не более 10–12 граф и 25–30 строк. Деловая информация для целей анализа обрабатывается различными способами. Каждая таблица – результат того или иного метода бизнес-анализа, от самых простых до чрезвычайно сложных. Часто небольшая по размерам таблица является итогом большого количества расчетных операций и группировок и синтеза первоначальных данных.

В основе методов обработки деловой информации лежат как чисто арифметические приемы, так и арсенал высшей математики. Постоянно возрастает роль электронно-вычислительной техники в обработке деловой информации и особенно роль ПЭВМ.

Аналитическая таблица представляет собой систему мыслей, суждений, выраженных языком цифр. Она значительно выразительнее и нагляднее словесного текста. Показатели в ней располагаются в более логичной и последовательной форме, занимают меньше места по сравнению с текстовым изложением, и познавательный элемент достигается значительно быстрее. Табличный материал дает возможность охватить аналитические данные в целом как единую систему. С помощью таблиц значительно легче прослеживаются связи между изучаемыми показателями.

Внешне аналитическая таблица состоит из общего заголовка, системы горизонтальных строк (подлежащего) и вертикальных граф (сказуемого). Подлежащее показывает, о чем идет речь, содержит перечень показателей, характеризующих явление. Сказуемое указывает, какими признаками характеризуется подлежащее. Каждая таблица должна иметь заголовок, который кратко выражает ее содержание. Заголовок должен быть точным, кратким и выразительным.

Графы, содержащие подлежащее, нумеруются заглавными буквами алфавита или оставляются без номера, а графы, содержащие сказуемое, – арабскими цифрами. В необходимых случаях в графах или у каждой строки надо указывать единицу измерения показателя. Если все элементы таблицы выражены в одинаковых единицах измерения, то эту единицу, как правило, выносят в заголовок таблицы.

Используется три вида таблиц: простые, групповые и комбинированные. В простых таблицах перечисляются единицы характеризуемого явления, такая таблица дает только перечень информации об изучаемом явлении. В групповых таблицах данные по отдельным единицам изучаемого явления объединяются в группы по одному существенному признаку. В комбинированных таблицах материал подлежащего разбивается на группы и подгруппы по разным признакам. Эти группировки служат целям установления связей между изучаемыми явлениями.

По аналитическому содержанию различают таблицы, отражающие:

· характеристику изучаемого объекта по тем или иным признакам;

· порядок расчета показателей;

· динамику изучаемых показателей;

· структурные изменения в составе показателей;

· взаимосвязь показателей по различным признакам;

· результаты расчета влияния факторов на уровень исследуемого показателя;

· методику подсчета резервов;

· сводные результаты анализа.

Перед обработкой информация проверяется на доброкачественность и достоверность, а также приводится в сопоставимый вид. Аналитическая обработка информации часто проводится с точностью до целых чисел или десятых долей числа, но этот прием подходит далеко не во всех случаях. Часто приходится делать расчеты и с точностью до пяти знаков после запятой.

Обработанная деловая информация служит основой для отчетности предприятия, составляемой по предприятию в целом и его отдельным подразделениям. Обычно отчетность составляется ежемесячно, ежеквартально, ежегодно. Кроме обязательной общегосударственной отчетности предприятие может вести свою внутреннюю отчетность особенно при значительном развитии оперативного анализа.

Подробнее см.: 1–4, 8.

Тема 3. Предмет и метод экономического анализа

Основные вопросы темы

1. Предмет экономического анализа и его задачи.

2. Метод экономического анализа.

3. Организация экономического анализа.

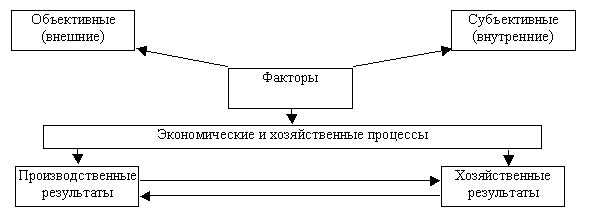

1. Предметом экономического анализа являются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическаяэффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных (внешних) и субъективных (внутренних) факторов, получающие отражение через систему экономической информации (см. схему 3).

|

Схема 3. Предмет анализа хозяйственной деятельности

Экономический анализ представляет собой систему специальных знаний. Наиболее типичные классы задач в экономическом анализе:

· изучение наличия, направления и интенсивности связи экономических показателей;

· ранжировка и классификация факторов экономических явлений;

· выявление аналитической формы связи между показателями;

· сглаживание (выявление тренда) динамики изменения уровня показателей;

· ранжировка и классификация предприятий и их подразделений;

· изучение размерности (многогранности) экономических явлений;

· выявление наиболее информативных (обобщающих) синтетических показателей;

· изучение внутренней структуры связей.

2. Метод экономического анализа – это способ исследования, способ подхода к изучению хозяйственной деятельности. Составными частями методаэкономического анализа следует считать: комплексное изучение хозяйственных явлений в их взаимосвязи и динамике; расчленение (анализ) обобщающих показателей на частные, а частных – на составные элементы; измерение взаимосвязи между отдельными показателями, факторами и хозяйственными явлениями; обобщение (синтез) результатов анализа.

Процесс анализа хозяйственной деятельности делится на два этапа: аналитическая обработка исходных данных; изучение, оценка показателей и оформление выводов.

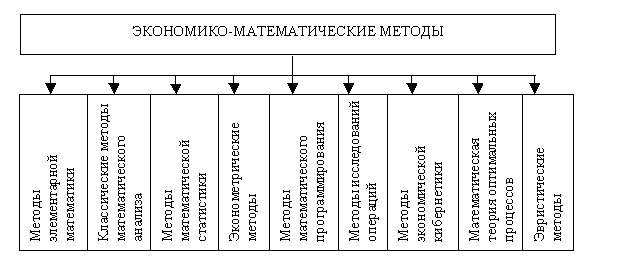

Способы и приемы экономического анализа подразделяются на две группы: традиционные (см. схему 4) и математические (см. схему 5).

|

Схема 4. Традиционные способы и приемы экономического анализа

|

Схема 5. Экономико-математические методы анализа

3. К теории экономического анализа традиционно относят его периодизацию и организацию.

Аналитическая работа на предприятии подразделяется на организационные этапы:

· выделение субъекта и объекта анализа;

· выбор организационных форм их исследования и распределение обязанностей;

· планирование аналитической работы;

· информационное и методическое обеспечение;

· аналитическая обработка;

· оформление результатов.

Подробнее см.: 1–3.

Тема 4. Обеспечение проведения экономического анализа

Основные вопросы темы

1. Понятие системы обеспечения экономического анализа.

2. Основные виды обеспечения экономического анализа.

1. Для успешного проведения экономического анализа на предприятии должна существовать определенная система обеспечения его проведения, которую образуют определенные организационные структуры или лица, занимающиеся этой работой. Такие структуры или отдельные работники могут быть в составе самой службы экономического анализа или в составе других отделов при общей подчиненности заместителю директора или вице-президенту по экономике.

2. Первое место среди видов обеспеченияэкономического анализа принадлежит информационному обеспечению. Информационное обеспечение подразумевает доступ ко всем видам и источникам внутризаводской информации и возможность получения необходимой внешней информации (специальная литература и другие подобные источники), банки данных в стране, участие в полевых исследованиях и все остальные виды неформальной информации. Информационное обеспечение предусматривает полноту или репрезентативность обеспечения информацией, ее аналитичность, единство, оперативность, надежность, рациональность, доброкачественность. В вопросы информационного обеспечения входят сохранность предыдущих аналитических исследований и использование в необходимых случаях их результатов, создание банков данных на предприятии, выход в национальные и интернациональные системы компьютерной информации.

Современное состояние учета и отчетности еще не позволяет считать информационное обеспечение экономического анализа на предприятиях высокоэффективным. Повышению уровня информационного обеспечения на предприятиях содействует включение этого вида работы в служебные обязанности каждого специалиста, руководителей разных уровней хозяйства, всех служащих, которые имеют отношение к принятию управленческих решений. В широком смысле слова в экономический анализ должны быть вовлечены все работники предприятия всех категорий и всех специальностей, а не только экономисты. Экономическим анализом должны заниматься также технические отделы, цехи, службы, руководители бригад, участков и т. д. Только общими усилиями хорошо информированных специалистов различных профессий можно комплексно исследовать поставленную проблему и найти наиболее оптимальный вариант ее решения, не говоря уже о том, что некоторые виды экономического анализа можно выполнить только силами работников различных специальностей. При этом совершенно нелишне закрепить за каждым отделом заводоуправления и цехом определенные виды аналитической работы, мониторинг отдельных показателей, экономические прогнозы по их профилю.

Экономический анализ на предприятии обычно осуществляется по комплексному плану и отдельным тематическим планам.

С информационным тесно смыкается кадровое обеспечение, подразумевающее необходимое число квалифицированных работников, владеющих приемами и способами экономического анализа и получающих за это достаточно высокую зарплату. В связи с этим возникает вопрос обучения основам экономического анализа всех, а особенно руководящих работников предприятия, что можно осуществить либо переподготовкой кадров, либо соответствующими вузовскими программами обучения.

Экономисты-аналитики, организующие и направляющие всю работу данного профиля, должны владеть всеми методиками и приемами экономического анализа, свободно пользоваться ПЭВМ, знать не менее двух иностранных языков, владеть смежными экономическими специальностями, иметь хорошие коммуникативные способности, крепкое здоровье, сохранять способность к самообразованию, несмотря на возраст. Однако до сих пор стимулирование приобретения специальности экономиста-аналитика и выполнения аналитической работы остается недостаточным.

Существование современных предприятий в условиях высокой нестабильности рынка повышает требования к точности прогнозов, разрабатываемых экономистами-аналитиками, отсюда неминуемо следует повышение репутации этой категории специалистов, но в любом случае, даже если у предприятия своя крепкая аналитическая служба, необходимо время от времени привлекать для аналитической работы независимых специалистов и проводить экономическую экспертизу предприятия их силами. Независимые эксперты не склонны переоценивать возможности предприятия и его конкурентный статус в ущерб своей репутации.

Предприятия работают в юридических рамках, которые регулируют их поведение и разрешают конфликты с точки зрения общественного блага. Правовое обеспечение экономического анализа характеризует знание своих прав и обязанностей экономистами-аналитиками и анализируемыми ими предприятиями и подразделениями предприятий. Экономист-аналитик не должен лакировать полученную картину деятельности предприятия, его первейшая обязанность – сообщать руководителям предприятия истинную правду о положении дел на предприятии, делать предприятие транспарентным в результате экономического анализа. Однако правовая защищенность экономистов-аналитиков не гарантируется специальным законом об экономическом анализе.

Государство регулирует работу по экономическому анализу только соответствующими положениями трудового, гражданского и административного права. Поэтому очень большое значение придается внутрифирменным правилам регулирования аналитической работы (положение о службе экономического анализа, внутренние документы по регулированию взаимоотношений, внутренние служебные распоряжения и инструкции). Внутрифирменные правила экономического анализа должны утверждать основные принципы экономического анализа, организацию всей аналитической работы, распределение обязанностей, организационные формы, унификацию работы, использование источников анализа, обеспечение научности, рациональности и эффективности аналитической работы.

Особенное значение имеет вопрос организации рабочего времени экономистов-аналитиков в силу высокой близости их работы к чисто научной. Регламентирование рабочего времени экономистов-аналитиков требует особого подхода и часто введения свободного графика работы.

Материальное обеспечение экономического анализа в современных условиях означает прежде всего соответствующее техническое оснащение современными вычислительными средствами, а также включает в себя классическое понятие материального обеспечения, а именно: наличие всех необходимых материалов (в частности, унифицированных бланков, таблиц и аналитических графиков), помещения и комфортных условий работы. Электронно-вычислительная техника должна максимально использоваться в экономическом анализе как в обычном, так и в персональном исполнении. Рабочее место экономистов-аналитиков, кроме обычных требований к рабочим местам управленцев, обязательно должно быть оборудовано ПЭВМ, имеющей доступ в национальные и интернациональные информационные сети.

Методологическое обеспечение анализа должно гарантировать научность, надежность и эффективность анализа. Практически научность означает, что анализ должен основываться на новейших достижениях науки и передового опыта, строиться с учетом действия экономических законов в рамках конкретного предприятия, проводиться с использованием научно обоснованных методик. Надежность анализа означает крепкую информационную базу, безошибочность расчетов и достаточную точность прогнозов, сделанных на их основе. Эффективность анализа подтверждается (при сравнительно малых затратах средств) высокой результативностью характера влияния на экономическую стратегию, укрепление конкурентных позиций, повышение прибыльности.

Методологическое обеспечение считается достаточным, если имеется хотя бы одна достаточно отработанная и проверенная методика экономического явления, показателя, производственного или хозяйственного направления. При наличии нескольких методик анализа экономист-аналитик имеет возможность и право выбирать ту, которая более соответствует целям и условиям анализа.

Современный этап экономического анализа характеризуется, во-первых, переработкой и пересмотром очень многих существовавших методик и появлением новых, учитывающих современные реалии, во-вторых, появлением множества иностранных методик и разработок. В этих условиях очень часто наблюдается эйфорийное отношение к иностранным разработкам, а применение их в отечественной практике – без предварительной адаптации. Безусловно, иностранный опыт очень ценен, однако применяться в российских условиях должен после определенного критического осмысления. При этом следует помнить, что разные виды анализа методологически оснащены неоднородно. Ретроспективный анализ, как наиболее рано возникший, имеет более разностороннюю методологическую базу, а оперативный и перспективный, как более молодые виды анализа, характеризуются менее разработанными способами и приемами, зато с использованием современных перспективных методов и техники.

Каждое предприятие должно создавать собственную методологическую базу для всех видов анализа. Создание такой базы может идти следующими путями:

· через использование общегосударственных методик, фигурирующих в официальных документах;

· использование методик, регулярно появляющихся в специальной литературе (монографиях, научных журналах, диссертациях, материалах научных конференций);

· приспособление к нашим условиям многочисленных иностранных разработок по экономическому анализу;

· собственные методические разработки работников предприятия и специалистов, привлекаемых со стороны;

· разработку заказных методик специализированными организациями.

База методик каждого вида анализа может храниться как в виде печатных материалов, так и на компьютерных дискетах. Имея такую базу, работникам предприятия гораздо легче выбрать и обосновать проведение аналитических исследований на предприятии. Проблема выбора методики основывается на ее теоретической обоснованности, практической отработанности, обеспечении глубины анализа, оригинальности, оперативности, сравнительной дешевизне и легкости осуществления, квалификации специалиста, проводящего анализ.

Подробнее см.: 1, 3, 4.

Тема 5. Типология видов экономического анализа

Основные вопросы темы

1. Макроанализ и микроанализ.

2. Классификация видов экономического анализа.

3. Специальные виды экономического анализа.

1. Теоретические и практические проблемы в экономической системе могут рассматриваться и разрешаться на микро - и макроуровнях.

Микроэкономический анализ рассматривается как часть экономики, исследующая, во-первых, такие обособленные экономические единицы, как отрасли, фирмы и домашние хозяйства, и, во-вторых, отдельные рынки, конкретные цены и конкретные товары и услуги.

В микроэкономическом анализе главным объектом является фирма (предприятие).

Макроэкономика – раздел экономической науки, изучающий хозяйство как единое целое, науки о проблемах экономического роста и занятости, о возможностях и работе хозяйственного механизма, о функциях государства и экономической политике. Макроэкономический анализ проводится в масштабе страны, отрасли, региона.

2. Экономический анализ связан с изучением разнообразной и многогранной хозяйственно-финансовой деятельности на различных уровнях управления. По содержанию процесса управления экономический анализ делится на следующие виды: оперативный, ретроспективный и прогнозный. По объектам управления он делится на виды: анализ, отражающий отраслевую структуру народного хозяйства, и анализ, отражающий уровни общественного производства и управления.

Оперативный анализ проводится непрерывно, на основании первичных документов бухгалтерского и оперативно-технического учета в момент их составления.

Оперативный экономический анализ охватывает:

· определение отклонений от бизнес-плана по основным показателям;

· оценку степени влияния отдельных факторов на отклонение от плана;

· разработку мероприятий по устранению отрицательных факторов.

На основании фактических данных бухгалтерской и статистической отчетности за планово-отчетный период проводится периодический, текущий, или ретроспективный анализ. Это наиболее полный анализ, в задачи которого входят оценка результатов хозяйственной деятельности, выявление недостатков и резервов производства.

Перспективный (прогнозный) анализ – это рассмотрение явлений и процессов хозяйственной деятельности с позиций будущего. Задачи перспективного анализа:

· прогнозирование хозяйственной деятельности;

· научное обоснование перспективных планов;

· оценка ожидаемого выполнения плана.

Задачи перспективного анализа осуществляются по объектам анализа (бригада, участок, цех, предприятие, ассоциация); по показателям деятельности (объем продукции, производительности труда, себестоимости продукции); по горизонтам перспективы (текущей – смена, сутки; ближайшей – месяц; краткосрочной – квартал, год; среднесрочной – 2–3 года; долгосрочной – 5 лет и более).

Кроме содержания процесса и объектов управления, экономический анализ классифицируется:

· посубъектам, т. е. кто проводит анализ (руководство и экономические службы, собственники, поставщики, покупатели, аудиторские фирмы и др.);

· периодичности (периодический, годовой, квартальный, месячный, декадный, каждодневный, разовый, непериодический);

· содержанию и полноте изучаемых вопросов (полный анализ всей хозяйственной деятельности, локальный анализ деятельности отдельных подразделений, тематический анализ отдельных вопросов экономики).

3. Специальными видами экономического анализа являются: функционально-стоимостной, контроллинговый, эвристический, кластерный, спектральный анализы, исследование операций.

Функционально-стоимостной анализ (ФСА) – метод системного исследования функций объекта (изделия, процесса, структуры), направленный на минимизацию затрат в сферах проектирования, производства и эксплуатации объекта при сохранении (повышении) его качества и полезности.

ФСА имеет принципиальное отличие от обычных способов снижения производственных и эксплуатационных затрат, так как предусматривает функциональный подход. Наряду с функциональным подходом при проведении ФСА обязательными являются: государственный, системный подходы, принцип соответствия, принцип коллективного творчества.

Контроллинг – руководящая концепция эффективного управления фирмой и обеспечение ее долгосрочного существования.

Контроллинг – это концепция, направленная на ликвидацию «узких мест», ориентированная на будущее в соответствии с поставленными целями и задачами.

Эвристика – догадки, основанные на опыте решения сходных задач. Эвристические методы решения задач – совокупность правил, приемов, упрощений, обобщающих прошлый опыт. Цель применения эвристических методов для поиска решения – сократить число просматриваемых вариантов по сравнению с перебором.

Кластерный анализ – совокупность математических методов, предназначенных для формирования относительно «отдаленных» друг от друга групп «близких» между собой объектов по информации о расстояниях или связях между ними.

Подробнее см.: 1, 2, 6.

Тема 6. Трудовая и монетарная теории анализа производства и рынка как концептуальная база экономического анализа

Основные вопросы темы

1. Научные концепции и их сменяемость.

2. Трудовая и монетарная теории анализа производства и рынка как основные современные концепции анализа производства и рынка.

1. Как и любая наука, экономический анализ базируется на определенных научных концепциях. Концепцией в науке принято считать основную точку зрения на предмет, явление, процесс; руководящую идею для их систематического изучения.

Концепции принято делить на концепции отражения и концепции опережения. Первые отражают материально-хозяйственные условия общества своего места и времени, вторые содержат прогнозные моменты.

История экономической науки насчитывает достаточное количество экономических концепций. Почти каждый более или менее серьезный исследователь экономических понятий создавал свою научную концепцию. По мере развития экономической мысли накапливаются новые знания и уточняется понимание того, каким образом люди производят, потребляют, создают национальное богатство, обмениваются, получают доход.

2. Множество концепций развили и дополнили две, получившие в наше время статус основных: трудовую теорию производства и рынка и монетарную теорию производства и рынка. Современный экономический анализ использует обе концепции, не противопоставляя их, а стараясь найти необходимый оптимум данной теоретической базы в каждом конкретном случае. Более того, можно считать доказанным, что эти теории при их возникновении не обособлялись друг от друга, просто дальнейшее развитие экономической науки, введение в нее новых терминов и понятий, а особенно ее математизация привели к их обособлению.

Наиболее важную роль в этом обособлении сыграли труды экономистов чикагской школы М. Фридмена, после появления которых в 50-е гг. ХХ столетия в экономической науке началась эпоха монетаризма. Теория монетаризма продолжает оставаться одной из доминирующих, несмотря на ряд очевидных провалов при ее практическом применении. При этом современный монетаризм решающую роль как в макро-, так и в микроэкономике отводит именно деньгам, откуда и его название. Надо сказать, что возникшая гораздо раньше трудовая теория производства и рынка, хотя и ставила на первое место в экономическом механизме труд, никогда не умаляла в нем значения денег.

Можно считать первым подлинно научным оформлением трудовой теории производства и рынка труды У. Петти (XVII в.), где труд назван активным началом богатства, а само богатство определено как сумма движимого и недвижимого имущества страны, включая деньги. Деньги Петти называл «жиром», избыток которого мешает активности, а недостаток ведет за собой болезнь. Петти также ввел понятия «чистого продукта» и «национального дохода». Кроме этого, труд был разделен им на производительный (создающий чистый продукт) и всякий другой – непроизводительный, хотя такой труд и может быть весьма полезным для общества.

Развивая эту теорию, А. Смит ввел понятия «общественного разделения труда» и «производительности общественного труда», предложил метод измерения продукта труда страны в денежном выражении. В дальнейшем в трудах почти всех выдающихся экономистов подчеркивалось, что экономика страны должна включать денежные операции. Понятия «спрос», «цена», «доход», «капитал» получили у А. Смита дальнейшее развитие. Его схема общественного производства сохраняет значение до настоящего времени.

В дальнейшем трудовая теория обогатилась понятиями предельного анализа, предельной производительности живого труда и предельной производительности капитала. Было введено понятие производственной функции, появилось понятие оптимального сочетания факторов производства, их взаимозаменяемости и критерия оптимальности. Впоследствии появилось современное толкование этого понятия: максимум чистого дохода достигается тогда, когда предельная ценность отдачи каждого фактора равна его предельному расходу. Особенно большое значение для объединения достижений классиков экономической мысли и современных экономистов (того времени) имели труды А. Маршалла (конец XIX в.). Маршалл ввел также понятия долгого периода и краткого периода, положенные затем в основу стратегического и тактического управления, планирования, анализа.

Была разработана модель рыночного равновесия (Л. Вальрас) с выведением математического закона Вальраса, включавшего деньги как вид товара. Согласно теории Вальраса издержки производства, доходы, издержки товаров на рынке, спрос, предложение, объемы производства, размер закупок – все определяется на рынке совместно и одновременно.

В это же время появилось понятие «оптимума Парето», широко используемое в экономическом анализе и характеризующее наилучшее распределение товаров и ресурсов. Впоследствии было доказано, что оптимум Парето или Парето-оптимальное состояние и есть общее рыночное равновесие.

В конце первой трети XX в. появилась модель производственной функции Кобба–Дугласа, которая комбинирует два фактора – капитал и труд, очень эффективная в прогнозировании и до сих пор применяемая на различных уровнях – предприятия, отрасли, страны в целом.

Классическая теория денег также была изменена. Разработка новой теории денег связана с именами И. Фишера и А. Маршалла, и ее основное уравнение существует в двух вариантах, первое из которых отражает потребность в деньгах для обслуживания текущих сделок, второе – отражает потребность в деньгах с точки зрения использования дохода. И тот и другой варианты находят широкое применение в экономическом анализе.

Однако все эти теории были рассчитаны на полную занятость.

По теории Дж. М. Кейнса (первая половина XX в.) оказывается возможным общее экономическое равновесие при неполной занятости. В это же время обособились понятия макро - и микроэкономики, что, естественно, вызвало появление макро - и микроанализа. Кейнсианство господствовало в науке 30 лет, пока не возник монетаризм – теория, согласно которой первопричиной колебаний в экономике является изменение предложения денег и поэтому стабилизация денежного обращения обеспечивает общеэкономическую стабильность.

Основные отличия монетаризма от ранее существовавших теорий:

· необходимость разработки скорости обращения денег, понимаемой как проблема спроса на деньги, а не однозначная функция от объема сделок;

· к спросу на деньги применяется обычная теория цен (равновесие спроса и предложения);

· формула функции «спрос–скорость» была получена на основе практических исследований.

Попытка увязать макро - и микротеорию экономического анализа сделана в трудах П. Самуэльсона и ученых его школы путем создания из этих теорий взаимодополняющего единства. Особенно важным для экономического анализа является исследование макроэкономического роста как основы для анализа деятельности предприятий.

Подробнее см.: 2, 3, 6, 8.

Тема 7. Макроэкономический анализ экономического роста

Основные вопросы темы

1. Производственный рост и его основные направления.

2. Макроэкономический анализ производственного роста и прогноз развития производства.

1. Экономика может находиться либо в состоянии роста, либо падения, либо застоя. Эти три состояния характеризуют не абсолютный уровень богатства страны, а его изменение по годам. Таким образом, богатая страна может быть в состоянии застоя, а бедная – в состоянии роста.

Состоянию роста отвечает последовательное увеличение от года к году определенных макроэкономических показателей. У страны, находящейся в состоянии роста, обязательны наиболее высокие нормы заработной платы и прибыли. Макроэкономический рост имеет следующие признаки: рост оплаты труда, повышение издержек производства, а отсюда – необходимость для предпринимателей думать о научно-техническом прогрессе.

Сам же экономический рост определяется как увеличение объемов созданных за определенный период товаров и услуг или, иными словами, увеличение масштабов производства.

Оптимальная цель экономического роста – повышение жизненного уровня всего населения. Лучше всего эту цель отражает показатель – величина национального дохода в расчете на душу населения. Но в течение долгого времени невозможно поддерживать максимально высокие темпы увеличения национального дохода, поскольку требуются колоссальные затраты ресурсов и может быть подорвано внутреннее экономическое равновесие. Следовательно, важнейшей долговременной целью общества являются стабильные и достаточные темпы экономического роста. Наконец, важно, за счет каких факторов происходит экономический рост. Основными факторами являются увеличение инвестиций, норма накопления в национальном доходе, темп роста населения, технический прогресс.

Производственный рост может выглядеть как экономический рост без развития или экономическое развитие без роста.

Экономический рост без развития – простое увеличение объема производства национального дохода.

Экономическое развитие – совершенствование производства, инвестиции в которое ведут к повышению качественных социально-экономических показателей (экологические, условия труда, возвышение уровня потребностей и потребления).

Основными типами макроэкономического роста являются экстенсивный и интенсивный.

Факторы экстенсивного роста: основной капитал, рабочая сила, материальные затраты. Здесь наиболее применимы модели производственной функции. При этом типе экономического роста общая эффективность производства остается неизменной, что ведет к застою, поскольку количественное увеличение выпуска продукции не сопровождается технико-экономическим прогрессом.

Главный признак интенсивного типа роста – повышение эффективностипроизводственных факторов на базе технического прогресса, т. е. появляется новый фактор – повышение эффективности всех традиционных факторов. В связи с этим модель производственной функции преобразуется. Наиболее распространенными моделями этого типа роста являются агрегатная функцияпроизводства Дугласа и Солоу, теория человеческих отношений, теория социального партнерства, теория поведения домашнего хозяйства, модель роста Солоу. Как правило, экстенсивный и интенсивный типы развития сочетаются в каком-либо соотношении.

Интенсивный тип роста экономики использует более эффективные средства производства, преодолевает преграды экономического роста, порожденные известной ограниченностью естественных ресурсов; при нем невозможны очень высокие темпы экономического роста, а происходит трудосбережение, капиталосбережение, ресурсосбережение. При интенсивном типе развития уменьшаются затраты труда и средств производства на единицу национального дохода, т. е. возрастает экономичность производства национального дохода, создается современная структура хозяйства с преобладанием наукоемких отраслей, в составе национального дохода возрастает доля продуктов потребления.

Рост и развитие проходят неравномерно, а с колебаниями, имеющими циклический характер. Циклы (волны) – периодические колебания экономической или деловой активности, а сама цикличность – форма развития национальной экономики и мирового хозяйства, движение от одного макроэкономического равновесия в масштабе экономики к другому.

Существует несколько видов экономических циклов, из которых наиболееизвестны «длинные волны», наибольший вклад в разработку теории которыхвнес , и «короткие волны» – соответственно Дж. Китчин. В современных условиях «короткие волны» перемещаются по гребню «длинных волн».

Основные фазы цикла: кризис, депрессия, оживление, подъем (бум).

Большие экономические циклы имеют четыре важные экономические правильности:

· перед началом и в начале повышательной волны каждого большого цикла наблюдаются глубокие изменения в условиях экономической жизни общества. Они выражаются в значительных изменениях в технике, в вовлечении в мировые экономические связи новых стран, в изменении добычи золота и денежного обращения;

· на периоды повышательной волны каждого большого цикла приходится наибольшее количество социальных потрясений;

· периоды понижательной волны каждого большого цикла сопровождаются длительной и особо резко выявленной депрессией сельского хозяйства;

· в период повышательной волны больших циклов средние циклы характеризуются краткостью депрессии и интенсивностью подъ - емов; в период понижательной волны больших циклов наблюдается обратная картина.

На фоне больших экономических циклов периодически происходят короткие циклы.

Причины циклического развития экономики объясняются внешними и внутренними причинами, объединенными во множество экстериальных и интериальных теорий.

2. Макроэкономический рост, как правило, обусловен ростом отдельных предприятий. Вся макроэкономическая теория экономического роста без особых натяжек может быть соотнесена с ростом отдельных предприятий, которые также развиваются циклически и преодолевают «короткие» и «длинные волны».

Макроэкономический анализ производственного роста непременно включает в себя прогноз этого показателя, который дает представление о величине национального дохода следующих лет, используя при этом всю статистику национального дохода (валового национального продукта, нового строительства, расходов на оборудование, индексов объема производства) и другие статистические показатели, а также опросы бизнесменов, экономические обзоры и различные модели, в частности модель G + J + С.

Подобными методами можно прогнозировать и экономический рост отдельного предприятия по всем характеризующим это явление показателям. Однако при таких прогнозах не следует забывать о мультипликационном эффекте, заключающемся в изменении уровня конечного показателя, большем, чем изменение исходного уровня автономных затрат. Мультипликационный эффект обеспечивается мультипликатором (множителем).

Мультипликатор (множитель) – показатель, вызывающий прирост конечного показателя на величину, большую, чем единичный прирост фактора. Имеется много разновидностей мультипликаторов. При анализе производственного роста используется мультипликатор Кейнса, который действует следующим образом: единичный прирост инвестиций вызывает прирост производства на большую величину. Динамическая модель мультипликатора инвестиций включает в себя временной анализ и характеризует рост собственно экономической деятельности и одновременно рост сбережений населения (в масштабах предприятия – рост потребления).

Подробнее см.: 2, 3, 5, 6, 8.

Тема 8. Концепции сохранения и наращения капитала и денежных потоков предприятия

Основные вопросы темы

1. Капитал предприятия, его основные виды.

2. Денежные потоки.

1. Капитал является одним из основных факторов производства. Термин «капитал» включает материальные и нематериальные средства. По экономическому определению капитал представлен в конкретных формах –средства производства (производственный, реальный капитал), деньги (денежный), товары (товарный).

Капитал – экономический ресурс, определяемый как сумма материальных, денежных и интеллектуальных средств, используемых для предпринимательской деятельности.

Часть капитала (здания, сооружения, машины, оборудование и др.) носит название основного капитала (производственного и непроизводственного).

Другая часть капитала (материалы, энергетические ресурсы, сырье и др.) составляет оборотный капитал.

Денежный капитал авансируется на приобретение рабочей силы, средств производства.

Основной и оборотный капитал проходят цикл кругооборота и возвращаются предприятию в разные сроки. Затраты на основной капитал не могут быть возмещены быстро.

2. Денежные поступления (денежный поток) – чистый (нетто) денежный результат коммерческой деятельности фирмы.

Существует три функции денег:

· средство обращения;

· средство сбережения.

Объединение спроса и предложения денег составляет денежный рынок.

Для анализа изменения денежных потоков, анализа составляющих и причин этого изменения необходимо прибегнуть к специализированным расчетам денежных потоков (см. табл. 1).

Типы расчетов варьируют. Одна из методик расчета предложена во Франции Ассоциацией экспертов бухгалтерии.

Таблица 1

Расчет денежных потоков

Период | ||

№ | №1 | |

Производственный цикл | ||

Чистая прибыль | ||

Исключение затрат без влияния на денежную наличность и не связанных с производством | ||

Амортизация и резервы на риски | ||

Изменение товарно-материальных запасов | ||

Трансферт расходов за счет расходов, подлежащих распределению | ||

Прибыль или убыток от продаж | ||

Влияние изменений денежного потока на эксплуатационные операции | ||

Потоки денежной наличности, порожденные производственнойдеятельностью (А) | ||

Инвестиционный цикл | ||

Отчисления, связанные с приобретением основного капитала | ||

Амортизационные отчисления | ||

Отчисления по обслуживанию долговых обязательств | ||

Зачисление от продаж финансовых инвестиций | ||

Дивиденды, полученные от дочерних компаний | ||

Потоки денежных средств в результате инвестиций (В) | ||

Цикл финансирования | ||

Суммы, полученные от акционеров вследствие увеличения капитала | ||

Дивиденды, выплаченные акционерам от материнской компании | ||

Зачисление (поступление на счет) в результате новых займов | ||

Возмещение займов | ||

Авансы, полученные от третьих лиц | ||

Денежные потоки по операциям финансирования (С) | ||

Дивиденды (Д) | ||

Изменение денежных потоков (А+В+С+Д) | ||

Денежный поток при создании (открытии) (Е) | ||

Денежный поток при закрытии (А+В+С+Д+ Е) |

Денежный поток определяется как разница между свободными средствами и краткосрочными обязательствами.

|

Таблица денежных потоков позволяет проанализировать их динамику.

Структуризация денежных потоков. Существуют классификации денежных потоков (по происхождению, по объекту, по функциям и т. д.). Рассматриваемая таблица построена в соответствии с классификацией по функциям. Применяются три функции: инвестиции, финансирование и производственная.

Функция инвестиции объединяет все операции по инвестициям, включая и финансовые.

Изменения в потребностях во внеэксплуатационном оборотном капитале из этой суммы исключаются для того, чтобы получить поток денежных средств.

Функция финансирования включает внешние ресурсы, такие, как изменения заемного капитала. Эта функция включает изменения по прибылям и убыткам.

Функция производственная включает все операции, которые не фигурируют в функциях инвестиций и финансирования.

Подробнее см.: 3, 5, 6.

Тема 9. Концепция предпринимательского риска

Основные вопросы темы

1. Понятие предпринимательского риска.

2. Формы предпринимательского риска.

3. Выявление и расчет уровней риска.

1. Риск – это опасность. Хозяйственный (предпринимательский) риск – опасность понесения убытков, ущерба, непредвиденных потерь (имущества, ценностей, денег), т. е. любых экономических ресурсов, включая труд и время; неясность и неуверенность в получении ожидаемого результата, опасность неудачи.

Различают понятия: «потери», «убытки», «ущерб».

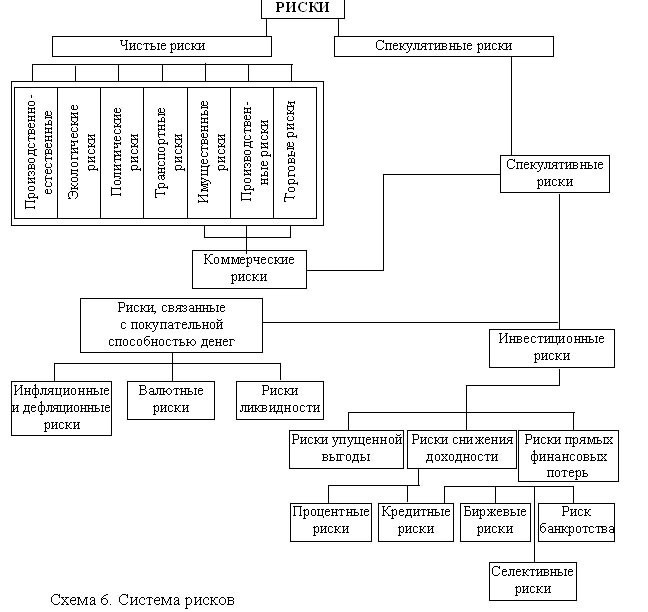

2. В зависимости от возможного результата (рискового события) риски можно поделить на две большие группы:чистые и спекулятивные (см. схему 6).

Чистые риски означают возможность получения отрицательного или нулевого результата.

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата.

Риск обычно подразделяют на два типа – динамический и статический.

Динамический риск – это риск непредвиденных изменений стоимости основного капитала вследствие принятия управленческих решений или непредвиденных изменений.

Статический риск – риск потерь реальных активов вследствие нанесения ущерба собственности, а также потерь дохода из-за недееспособности организации.

|

К природно-естественным рискам относятся риски, связанные с проявлением стихийных сил природы (землетрясение, наводнение и т. п.).

Экологические риски – это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельностью государства.

Транспортные риски – риски, связанные с перевозками грузов транспортом.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски – это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности и т. п.

Производственные риски – риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и прежде всего с гибелью или повреждением основных и оборотных фондов.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов(денежных средств).

В зависимости от величины вероятных потерь целесообразно выделить три группы: допустимые, критические, катастрофические риски.

Риск допустимый, при котором наблюдается потеря части прибыли или вся прибыль, т. е. операция проведена вхолостую.

Риск, при котором величина потерь превышает расчетную прибыль, называетсякритическим. Возмещение за счет предпринимателя.

Катастрофический риск, когда потери превышают денежные возможности предпринимателя. Он не способен возместить потери.

3. Риск можно измерить ожидаемым значением, отклонением, дисперсией, стандартным отклонением. Различают два подхода определения величины риска: теоретический и эмпирический.

При теоретическом подходе риск рассчитывается не на основе прошлого опыта, а путем логических рассуждений. Эмпирический подход рассматривает ожидаемый риск, экстраполируя его на базе прошлых, уже изученных событий, обобщения информации массовых фактов и явлений (см. схему 7).

|

Схема 7. Укрупненная блок-схема проведения оценки риска предпринимательства

Подробнее см.: 3, 5, 6, 8.

Тема 10. Концепция экономических измерений в экономическом анализе

Основные вопросы темы

1. Понятие, шкалы, элементы измерений.

2. Сравнимость экономических величин.

3. Факторы, действующие на экономические величины.

1. Измерения являются одним из путей познания природы человеком.

Теория экономических измерений включает в себя:

· понятие и термины;

· исходные положения, постулаты, принципы измерений;

· учение об экономических величинах;

· единицы измерения экономических величин, размерности;

· шкалирование, образование и выбор шкал;

· точность измерений, типы погрешностей;

· конструирование измерителей, агрегирование и сверстка показателей;

· этапы измерений, стандартизация средств измерений;

· интерпретация и использование измерителей.

Различают прямые измерения и косвенные, основанные на известной зависимости между искомой величиной и непосредственно измеряемыми величинами.

Все трактовки измерения условно можно разделить на три группы. Признаком измерения для первой группы – получение информации, сравнение и упорядочение. Главный признаквторой группы – выражение результата числом. Втретьей группе обязательным является наличие единицы измерения (эталона).

Тип шкалы определяется допустимым преобразованием (при котором сохраняются неизменными определяемые операциями отношения между элементами данной эмпирической системы, томоморфно связанной с числовой системой). Типы шкал измерения определяются множеством допустимых преобразований. Наиболее известны следующие пять типов шкал: шкала наименований (номинальная), шкала порядка (ординальная), шкала интервалов (интервальная), шкала отношений (относительная), абсолютная шкала.

Различают шкалы графика (равномерная и неравномерная), шкалы двойные, шкалы масштабные (непрерывная и прерывная), шкалы сопряженные.

В качестве элемента измерения называют объект измерения, аксиомы величины, эмпирические операции, инструменты измерения, единицы измерения, приписывание чисел, операции сравнения, результаты измерения, средства обработки, метрические модели и т. п.

Практически все измерения не абсолютно точные, а приближенные, т. е. имеют ошибки. Различают метрическую, логическую, логико-математическую, семантическую, гносеологическую точность. Выделяют точность достижимую (с минимальной неизбежной погрешностью), требуемую (необходимую, целесообразную), минимально допустимую (с максимально допустимой погрешностью).

2. Важнейшим приемом анализа, применяемым самостоятельно или в сочетании с другими, является сравнение.

Для правильной оценки и разработки обоснованных выводов необходимо помнить, что важным условием применения приема сравнения должна быть полная сопоставимость показателей (единство оценки, сравнимость календарных сроков, устранение влияния различий, сходство в объеме и ассортименте, учет сезонных особенностей и территориальных различий, географических условий и т. д.).

Анализ экономических явлений предполагает выявление и измерение закономерностей их развития во времени при помощи построения рядов динамики (хронологических, временных).

В зависимости от способа выражения уровней ряды динамики подразделяются на ряды абсолютных, относительных и средних величин.

Хронологические ряды делятся на моментные и интервальные.

В социально-экономических рядах динамики можно наблюдать тенденции трех видов: среднего уровня, дисперсии, автокорреляции.

Существует несколько приемов обработки динамических рядов для определения тенденции (укрупнение интервалов, способ скользящей средней, аналитическое выравнивание).

На способ выравнивания опирается интерполяция и экстраполяция.

3. Главную суть экономического анализа работы предприятий составляет факторный анализ. Под фактором понимают движущие силы, условия совершения хозяйственных процессов и причины, влияющие на них. По степени воздействия на результаты работы предприятия факторы подразделяются на основные и второстепенные. По степени количественного измерения влияния факторы подразделяются на поддающиеся и неподдающиеся количественной оценке. По времени воздействия факторы бывают постоянные и временные. По охвату действием различаютобщие и специфические. По степени детализации делятся на простые и сложные. По характеру действия – на объективные и субъективные, по способу определения – на прямые и расчетные. По действию на результаты хозяйственной деятельности предприятий – на положительные и отрицательные.

Подробнее см.: 3, 7.

Тема 11. Методы количественного бизнес-анализа

Основные вопросы темы

1. Качественный и количественный анализы.

2. Основные традиционные методы.

3. Экономико-математические методы.

1. В экономическом анализе существенную роль играет деление показателей по их содержанию на количественные и качественные. К количественным (объемным) относятся такие показатели, которые связаны с изменением величины совокупности объектов (численность работников, стоимость основных фондов и т. д.). Показатели уровня развития явлений называются качественными (себестоимость единицы продукции, производительность труда и т. д.).

Под количественным экономическим анализом понимается исследование процессов хозяйственной деятельности предприятия, которые находят отражение в количественно определенных показателях, имеющих определенное цифровое выражение. Такой анализ имеет выработанную методологию, в основу которой положены различные математические модели. Качественный экономический анализ применяется при изучении тех явлений, которые по каким-либо причинам не могут быть выражены количественно. Этот анализ формализован в меньшей мере и, как правило, является интуитивно-описательным.

В процессе экономического анализа, аналитической обработки экономической информации применяется ряд специальных способов и приемов, которые условно можно подразделить на две группы: традиционные и математические. К первой относится использование абсолютных, относительных и средних величин; применение сравнения; группировки; индексного метода; балансового метода.

2. С помощью абсолютных величин характеризуются размеры (объемы, уровни) экономических явлений, это величины именованные (измеряются в натуральных, трудовых, денежных единицах). Относительные величины представляют собой результат сравнения (деления) двух показателей (измеряются в коэффициентах, процентах, промилле).

В роли обобщающих показателей широко используют средние величины.

Анализ путем сравнения применяется при оценке фактических количественных и качественных показателей в сопоставлении с расчетными, отчетными за предыдущий год и др.

Детализация хозяйственных процессов на отдельные составные части позволяет выявить их структуру, раскрыть внутреннее содержание, установить взаимосвязи.

Группировкой называют выделение среди изучаемых явлений характерных групп по тем или иным признакам (атрибутивным или количественным).

Основой для количественной оценки роли отдельных факторов в динамике изменений обобщающих показателей являются индексные модели. Индексный метод позволяет провести разложение по факторам не только относительных, но и абсолютных отклонений обобщающего показателя.

Балансовые сопоставления определяют взаимозависимость величин в их количественных выражениях. Балансовые сопоставления применяются в тех случаях, когда общая величина показателя должна равняться сумме частных его значений.

При проведении экономического анализа целесообразно использовать графики. График – условное изображение с помощью геометрических образов (точек, линий, поверхностей и т. д.) и фигур-знаков. Способы графического изображения экономических показателей различны. Графики можно разделить на линейные (статистические кривые), плоскостные (столбиковые, полосовые, квадратные, круговые, секторные, фигурные, точечные, фоновые) и объемные (поверхностные распределения).

3. Классификация экономико-математических методов в анализе: методы элементарной математики (дифференциальное и интегральное исчисление; вариационное исчисление),эконометрические (производственные функции, национальное счетоводство, межотраслевой баланс), математической статистики (изучение одномерных и многомерных статистических совокупностей), математического программирования (линейное, блочное, нелинейное, динамическое программирование), экономической кибернетики (системный анализ, методы имитации, методы моделирования, деловые игры, методы распознавания образов),эвристические.

Подробнее см.: 4, 5.

Тема 12. Теоретические аспекты организации экономического анализа на предприятии

Основные вопросы темы

1. Аналитическая политика предприятия.

2. Основные этапы анализа и его содержание.

1. На предприятии разрабатывается аналитическая политика, в которойопределены цели и задачи экономического анализа; его роль и место в управлении; основные объекты, разделы и темы, периодичность, основные методологические и методические принципы проведения анализа, службы, осуществляющие анализ.

2. Можно выделить следующие основные этапы изучения экономическихпроцессов (см. схему 8):

· составление схемы экономического анализа;

· отбор и проверка информации, необходимой для данного изучения;

· выбор методов и расчет системы показателей;

· аналитическая обработка и сравнение показателей;

· обобщение результатов, обеспечение контроля за реализацией его результатов.

После проверки материала, установления его достоверности, доброкачественности начинается их аналитическая обработка. Она включает использование расчетных формул, исчисление средних, относительных величин и другие способы интегрированной аналитической обработки данных с помощью всего арсенала традиционных приемов и современных экономико-математических методов.

|

Системы организации аналитической работы созданы на всех уровнях управления. Экономический анализ в условиях рыночной экономики подразделяется на внешний и внутренний (внутрихозяйственный).

Внутренний управленческий – составная часть управленческого учета, т. е. информационно-аналитического обеспечения администрации, руководства предприятия. Внутренний анализ ведется работниками предприятия и представляет собой функцию его различных структурных подразделений (производственный отдел, отдел главного механика и энергетики, отдел технического контроля, отдел снабжения, отдел сбыта, отдел труда и заработной платы, отдел бухучета и отчетности, планово-экономический отдел).

Внешний финансовый анализ – составная часть финансового учета, обслуживающего внешних пользователей информации о предприятии, выступающих самостоятельными субъектами экономического анализа по данным, как правило, публичной финансовой отчетности.

Внешний анализ базируется на публикуемых таблицах – балансе и счете прибылей и убытков. На основе ограниченного круга показателей официальной отчетности банковские и финансовые органы проводят анализ, главная цель которого определить платежеспособность предприятий и их прибыльность.

Подробнее см.: 3–5, 8.