Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

МИНистерство ОБРАЗОВАНИЯ И НАУКИ РФ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ВОЛГОГРАДСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

КАМЫШИНСКИЙ ТЕХНОЛОГИЧЕСКИЙ ИНСТИТУТ (ФИЛИАЛ)

ГОУ ВПО «ВОЛГОГРАДСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра «Экономика и бухгалтерский учет»

БУХГАЛТЕРСКИЙ УЧЕТ:

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Методические указания

к проведению практических занятий

Часть II

Волгоград

2011

ББК 65.052.2 я 7

Б 94

Бухгалтерский учет. Учет основных средств: методические указания к проведению практических занятий. Часть II / Сост. , ; Волгоград. гос. техн. ун-т. – Волгоград, 2011. – 34 с.

Предназначены для проведения практических занятий по бухгалтерскому учету. Содержат краткий теоретический материал по основным аспектам учета основных средств, примеры решения типовых задач, задания для самостоятельного решения, варианты контрольных работ. На конкретных примерах с учетом требований нормативных документов разъяснен порядок отражения операций по учету основных средств на счетах бухгалтерского учета.

Адресованы студентам ВПО специальностей 080109.65 «Бухгалтер-ский учет, анализ и аудит» и 080507.65 «Менеджмент организации», а также студентам СПО специальности 080110 «Экономика и бухгалтер-ский учет в промышленности». Будут полезны преподавателям и лицам, изучающим бухгалтерский учет.

Табл. 3. Библиогр.: 19 назв.

Рецензент:

Печатается по решению редакционно-издательского совета

Волгоградского государственного технического университета

Составители: Галина Александровна Машенцева, Ольга Александровна Дулимова

Бухгалтерский учет. Учет основных средств. Часть II

Методические указания к проведению практических занятий

Под редакцией авторов

Темплан 2011 г., поз. № 37К.

Подписано в печать г. Формат 60×84 1/16.

Бумага листовая. Печать офсетная.

Усл. печ. л. 2,09. Уч.-изд. л. 2,08. Тираж 60 экз. Заказ №

Волгоградский государственный технический университет

г. Волгоград, пр. Ленина, 28, корп. 1.

Отпечатано в КТИ , каб. 4.5

Ó Волгоградский

государственный

технический

технический

университет, 2011

Введение

Методические указания состоят из двух частей, содержат краткий теоретический материал по отдельным темам курса а также набор конкретных цифровых примеров, сгруппированных в шесть. В начале каждого раздела указываются основные документы, регламентирующие порядок отражения в учете тех или иных хозяйственных операций. Внутри раздела перед каждой группой примеров приводятся требования нормативных документов (со ссылкой на конкретные нормы), исходя из которых осуществляется решение обозначенных в примерах задач.

В методических указаниях используются следующие нормативные документы и их сокращенные названия:

ГК. РФ — Гражданский кодекс Российской Федерации;

НК РФ — Налоговый кодекс Российской Федерации;

Закон о бухгалтерском учете — Федеральный закон от 01.01.01 г. «О бухгалтерском учете»;

Положение по ведению бухгалтерского учета — Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 01.01.01 г. № 34н;

План счетов бухгалтерского учета - План счетов бухгалтерского учета, утвержденного приказом Минфина РФ от 01.01.2001г. №94Н;

Инструкция по применению Плана счетов — План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 01.01.01 г. № 94н;

ПБУ 6/01 — Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное приказом Минфина России от 01.01.01 г. № 26н(с изменениями и дополнениями);

Методические указания по учету основных средств — Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина России от 01.01.01 г. № 91н;

Классификация основных средств - Классификация основных средств, включаемых в амортизационные группы, утвержденная постановлением Правительства РФ от 01.01.02г. №1 (с изменениями и дополнениями);

Письмо Минфина РФ от 28.02.02г. № «О порядке применения постановления Правительства РФ от 01.01.02г. №1» Классификация основных средств включаемых в амортизационные группы»».

Согласно ПБУ "Учет основных средств" (ПБУ 6/01), основные средства - это имущество, которое предназначено для использования фирмой в качестве средств труда более одного года (например, здания, станки и оборудование, вычислительная техника, транспорт) или сдается в аренду (лизинг).

Таким образом, стоимость имущества со сроком службы более года (независимо от его цены) учитывают на счете 01 "Основные средства" и отражают в строке 120 баланса.

Из этого правила есть исключение. Если основное средство стоит не дорожерублей (без НДС), то его можно учесть в составе МПЗ (п. 5 ПБУ 6/01). При этом организуют соответствующий контроль за движением такого основного средства для его сохранности.

То или иное имущество учитывают в составе основных средств и отражают по строке 120 баланса, если одновременно выполнены следующие условия:

· объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления за плату во временное владение и пользование другим фирмам;

· объект предназначен для использования в течение длительного времени (свыше 12 месяцев);

· объект не предназначен для перепродажи в будущем;

· объект способен приносить доход в будущем;

· право собственности на объект должно быть.

Обратите внимание: основные средства, которые предоставляются за плату в аренду (лизинг) с целью получения дохода, должны отражаться на счете 03 "Доходные вложения в материальные ценности".

Единица учета основных средств - это инвентарный объект. Таким объектом могут быть:

· отдельный предмет (например, автомобиль, холодильник и т. д.);

· единый комплекс из нескольких предметов, которые смонтированы на общем фундаменте или имеют общее управление (например, персональный компьютер, в состав которого входят системный блок, монитор, клавиатура, мышь).

На объекты основных средств необходимо начислять амортизацию.

1 АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

Амортизация - это постепенное перенесение стоимости объекта основных средств на себестоимость продукции (работ, услуг).

Начислять амортизацию по каждому объекту основных средств необходимо ежемесячно, начиная с месяца, следующего за месяцем, когда объект основных средств введен в эксплуатацию.

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда объект основных средств полностью самортизирован или списан с баланса вашей организации (продан, ликвидирован и т. п.).

Амортизация начисляется в течение всего срока полезного использования объекта основных средств. Примерный срок службы основных средств приведен в Классификации основных средств, включаемых в амортизационные группы[1]. В ней все имущество поделено на 10 групп:

№ Группы | Срок полезного использования |

1 | от 1 года до 2 лет включительно |

2 | от 2 года до 3 лет включительно |

3 | от 3 года до 5 лет включительно |

4 | от 5 года до 7 лет включительно |

5 | от 7 года до 10 лет включительно |

6 | от 10 года до 15 лет включительно |

7 | от 15 года до 20 лет включительно |

8 | от 20 года до 25 лет включительно |

9 | от 25 года до 30 лет включительно |

10 | Свыше 30 |

Если же в Классификации срок полезного использования для приобретенного вами основного средства не указан, можно установить его самостоятельно (например, исходя из ожидаемого срока службы основного средства).

Если оборудование полностью самортизировано, но организация продолжает его использовать, начислять амортизацию на такое оборудование не нужно.

Начисление амортизации в учете отражается записью:

Дебет, 23, 25, 26, 29, 44) Кредит 02

- начислена амортизация основных средств.

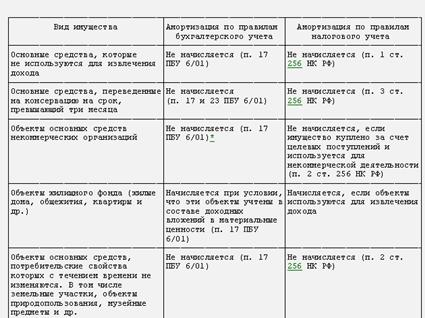

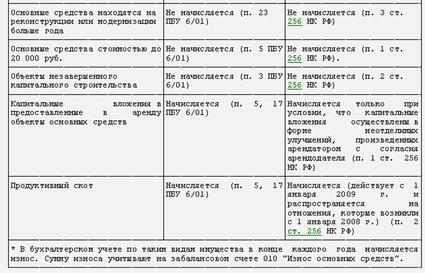

По некоторым основным средствам амортизацию начислять не нужно. Перечень таких основных средств в бухгалтерском и налоговом учете различается.

Амортизацию для целей бухгалтерского учета и для налогообложения начисляют по-разному.

1.1 Начисление амортизации основных средств для целей БУ.

Начисление амортизации объектов основных средств для целей бухгалтерского учета производится одним из следующих способов:

· линейный способ;

· способ уменьшаемого остатка;

· способ списания стоимости по сумме чисел лет срока полезного использования;

· способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу (п. 18 ПБУ 6/01).

1.1.1 Линейный способ.

Линейный способ начисления амортизации предполагает равномерное начисление амортизации в течение срока полезного использования объекта основных средств.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы (п. 19 ПБУ 6/01).

Пример 1.1‑1. ЗАО "Актив" приобрело станок для использования в основном производстве. Первоначальная стоимость станка - руб. Срок полезного использования - 5 лет.

Годовая норма амортизации составит 20% (100%:5). Следовательно, годовая сумма амортизации составитруб. (руб. х 20%).

Ежемесячно в течение пяти лет бухгалтер "Актива" будет делать проводку:

Дебет 20 Кредит 02

2000 руб. руб.: 12 мес.) - начислена амортизация станка за отчетный месяц.

1.1.2 Способ уменьшаемого остатка

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы (п. 19 ПБУ 6/01).

Пример 1.1‑2. Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации, исчисленная исходя из срока полезного использования, составляющая 20% (100%:5), увеличивается на коэффициент ускорения 2; годовая норма амортизации составит 40%.

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету 40 тыс. руб. (100000 х 40:100).

Во второй год эксплуатации амортизация начисляется в размере 40 процентов от остаточной стоимости на начало отчетного года, т. е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб. ((х 40:100).

В третий год эксплуатации амортизация начисляется в размере 40% от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 12,4 тыс. руб. (х 40:100) и т. д.

Обратите внимание: на настоящий момент ни один нормативный документ системы нормативного регулирования бухгалтерского учета до конца не разъясняет порядок расчета амортизационных отчислений способом уменьшаемого остатка, вследствие чего практическое применение этого способа затруднено.

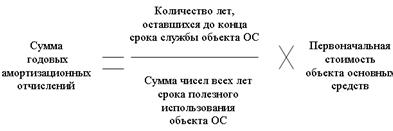

1.1.3 Способ списания стоимости по сумме чисел лет срока полезного использования

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта (п. 19 ПБУ 6/01).

В течение отчетного года амортизационные отчисления начисляются ежемесячно в размере 1/12 годовой суммы (п. 19 ПБУ 6/01).

Пример 1.1‑3. ЗАО "Актив" приобрело станок для использования в основном производстве. Первоначальная стоимость станка - руб. Срок полезного использования - 5 лет.

Следовательно, сумма чисел лет срока полезного использования станка составит:

1 + 2 + 3 + 4 + 5 = 15.

В первый год начисления амортизации годовая сумма амортизации составит:

5 : 15 х руб. =руб.

Ежемесячно в течение первого года начисления амортизации бухгалтер "Актива" будет делать проводку:

Дебет 20 Кредит 02

- 3333,3 руб. руб. : 12 мес.) - начислена амортизация станка за отчетный месяц.

Во второй год начисления амортизации годовая сумма амортизации составит:

4 : 15 х руб. =руб.

Ежемесячно в течение второго года начисления амортизации бухгалтер "Актива" будет делать проводку:

Дебет 20 Кредит 02

- 2666,7 руб. руб.: 12 мес.) - начислена амортизация станка за отчетный месяц.

В третий, четвертый и пятый годы амортизация будет начисляться аналогично.

1.1.4 Способ списания стоимости пропорционально объему продукции (работ)

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств (п. 19 ПБУ 6/01).

Пример 1.1‑4. Первоначальная стоимость станка - руб. Экономический отдел "Актива" рассчитал, что станок должен быть полностью самортизирован, когда на нем будет выпущено 1000 единиц продукции.

В первый год эксплуатации станка фактический выпуск продукции составил 600 единиц. Годовая сумма амортизации будет рассчитана так:

600 : 1000 х руб. =руб.

Ежемесячно бухгалтер "Актива" будет делать проводку (предполагаем, что в течение года продукция производилась равномерно):

Дебет 20 Кредит 02

- 6000 руб. руб.: 12 мес.) - начислена амортизация станка за отчетный месяц.

Во второй год эксплуатации станка фактический выпуск продукции составил 400 единиц. Годовая сумма амортизации будет рассчитана так:

400 : 1000 х руб. =руб.

Ежемесячно бухгалтер "Актива" будет делать проводку (предполагаем, что в течение года продукция производилась равномерно):

Дебет 20 Кредит 02

- 4000 руб. руб.: 12 мес.) - начислена амортизация станка за отчетный месяц.

Контрольные задания по п. 1‑1

Ситуация 1.1‑1.

В декабре 2003 года ЗАО "Актив" приобрело станок. Первоначальная стоимость станка - руб. (без НДС). Срок полезного использования - 5 лет. Способ начисления амортизации – линейный.

Задание: определить ежемесячную сумму амортизационных отчислений, составить бухгалтерские проводки. Какая сумма будет указана в балансе "Актива" за 2004 год по строке 120 ?

Ситуация 1.1‑2

В декабре 2003 года ЗАО "Актив" приобрело станок. Первоначальная стоимость станка - руб. (без НДС). Срок полезного использования - 5 лет. Коэффициент ускорения 1.

Задание: определить ежемесячную сумму амортизационных отчислений, если применяет способ уменьшаемого остатка, составить бухгалтерские проводки. Какая сумма будет указана в балансе "Актива" за 2004 год по строке 120 ?

Ситуация 1.1‑3

В декабре 2003 года ЗАО "Актив" приобрело станок. Первоначальная стоимость станка - руб. (без НДС). Срок полезного использования - 5 лет. Начисление амортизации производится по сумме чисел лет срока полезного использования.

Задание: определить ежемесячную сумму амортизационных отчислений, составить бухгалтерские проводки. Какая сумма будет указана в балансе "Актива" за 2004 год по строке 120 ?

Ситуация 1.1‑4

Приобретен автомобиль директора с предполагаемым пробегом до 400 тыс. км, стоимостью 80 тыс. руб. В отчетном периоде пробег должен составить 5 тыс. км.

Задание: определить сумму амортизационных отчислений в отчетном периоде, составить бухгалтерские проводки.

1.2 Начисление амортизации основных средств для целей НУ.

Для целей налогообложения используют два метода начисления амортизации основных средств (ст. 259 НК РФ):

- линейный;

- нелинейный.

Выбранный метод начисления амортизации для целей налогообложения следует закрепить в учетной политике. Переход с линейного метода на нелинейный возможен с начала нового года. Обратный переход можно осуществлять один раз в пять лет.

Примерный срок службы основных средств приведен в Классификации основных средств, включаемых в амортизационные группы. По зданиям, сооружениям, передаточным устройствам, которые входят в восьмую, девятую и десятую группы, амортизация может начисляться только линейным методом.

Обратите внимание: с 1 января 2009 года размер амортизационной премии по основным средствам, которые относятся к третьей-седьмой амортизационным группам, увеличен до 30% (п. 9 ст. 258 НК РФ). По основным средствам, которые относятся к остальным группам, размер амортизационной премии составляет 10%.

Десять или тридцать процентов первоначальной стоимости основных средств можно включать в расходы сразу, как только фирма начнет их амортизировать в налоговом учете (п. 9 ст. 258 НК РФ). Исключение составляют основные средства, которые получены безвозмездно.

1.2.1 Линейный метод

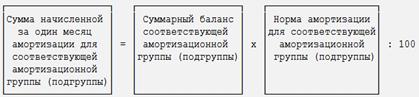

При использовании линейного метода месячную норму амортизации для каждого объекта основных средств определяют так:

Сумму ежемесячных амортизационных отчислений определяют так:

![]()

Пример 1.2‑1. ЗАО "Актив" приобрело станок. Первоначальная стоимость станка - руб. Срок полезного использования - 5 лет (60 месяцев). Согласно учетной политике для целей налогообложения, амортизация на станки начисляется линейным методом.

Норма амортизации по станку составит:

(1 : 60 мес.) х 100% = 1,667%.

Сумма ежемесячных амортизационных отчислений составит: руб. х 1,667% = 2000 руб.

1.2.2 Нелинейный метод

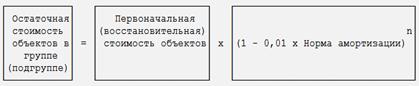

Для нелинейного метода начисления амортизации введен налоговый учет амортизационных групп (подгрупп), а не объектов, как для линейного (п. 2 ст. 259 НК РФ).

Обратите внимание: если фирма приобретает подержанное основное средство, то его следует включать в ту амортизационную группу (подгруппу), в которой оно было у предыдущего владельца (п. 12 ст. 258 НК РФ).

Остаточную стоимость объектов определяют по формуле (п. 1 ст. 257 НК РФ):

где n - число полных месяцев, прошедших со дня включения объектов в соответствующую амортизационную группу (подгруппу).

Суммарный баланс каждой группы (подгруппы) ежемесячно уменьшают на суммы начисленной амортизации (п. 4 ст. 259.2 НК РФ):

В целях применения нелинейного метода начисления амортизации используют следующие нормы:

Амортизационная группа | Норма амортизации (месячная) | Амортизационная группа | Норма амортизации (месячная) |

Первая | 14,3 | Шестая | 1,8 |

Вторая | 8,8 | Седьмая | 1,3 |

Третья | 5,6 | Восьмая | 1,0 |

Четвертая | 3,8 | Девятая | 0,8 |

Пятая | 2,7 | Десятая | 0,7 |

Суммарный баланс группы (подгруппы) уменьшают на остаточную стоимость имущества. Это происходит при выбытии объекта амортизируемого имущества (п. 10 ст. 259.2 НК РФ). Если после этого суммарный баланс равен нулю, то данная группа (подгруппа) должна быть ликвидирована.

В случае, когда суммарный баланс группы (подгруппы) достигает значения менеерублей, ее - в следующем месяце - тоже ликвидируют. Результат относят на внереализационные расходы текущего периода (п. 12 ст. 259.2 НК РФ).

Пример 1.2‑2. ЗАО "Актив" приобрело оборудование. Первоначальная стоимость оборудования - руб. Срок полезного использования - 2 года (24 месяца). Согласно учетной политике для целей налогообложения, амортизация начисляется нелинейным методом. Норма амортизации составит:

(2 : 24 мес.% = 8,333%. На оборудование будет начислена амортизация:

- в первый месяц - 9999,6 руб. (руб. - 8,333%);

- во второй месяц - 9166,3 руб. ((руб,6 руб.) - 8,333%);

- в третий месяц - 8402,5 руб. ((руб,6 руб,3 руб.) - 8,333%) и т. д.

Когда остаточная стоимость оборудования станет меньшеруб. (руб. - 20%), "Активу" придется перейти на линейный метод начисления амортизации. Это произойдет через 19 месяцев эксплуатации оборудования. Сумма амортизации по оборудованию составитруб., а его остаточная стоимость -руб. (). Оставшийся срок эксплуатации оборудования - 5 месяцев

С этого момента сумма ежемесячных амортизационных отчислений составит:

22 974 руб. : 5 мес. = 4595 руб.

Контрольные задания по п. 1‑2

Ситуация 1.2‑1

ЗАО "Актив" приобрело оборудование. Первоначальная стоимость оборудования - руб. Срок полезного использования - 4 года. Согласно учетной политике для целей налогообложения, амортизация начисляется нелинейным методом.

Задание: определить сумму амортизационных отчислений.

1.3 Начисление амортизации основных средств, бывших в эксплуатации

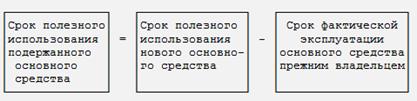

Если ваша организация приобрела объект основных средств, уже бывший в эксплуатации (например подержанный автомобиль), то его первоначальную стоимость определяют исходя из договорной цены покупки и затрат, связанных с приобретением.

Сумма амортизации по этому основному средству прежним владельцем в учете фирмы-покупателя не отражается. Однако его срок полезного использования будет меньше.

Он рассчитывается так:

Срок полезного использования нового объекта необходимо определить по Классификации основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 1 января 2002 г. N 1).

Срок фактической эксплуатации основного средства прежний владелец должен указать в документах на проданное основное средство.

Пример 1.3‑1. ЗАО "Актив" приобрело станок, бывший в эксплуатации. Стоимость станка согласно договору - руб. ( в т. ч. НДС -руб.).

По Классификации основных средств, включаемых в амортизационные группы, нормативный срок эксплуатации такого станка - 10 лет. По данным прежнего владельца, станок уже отработал шесть лет. Следовательно, срок полезного использования станка в новой организации составит четыре года

Годовая норма амортизации станка составит 25% (100% : 4). Годовая сумма амортизации -руб. (руб. х 25%).

Бухгалтер "Актива" ежемесячно будет делать проводку:

Дебет 20 Кредит 02

- 2083,3 руб. руб. : 12 мес.) - начислена амортизация станка за отчетный месяц.

Если приобретенный подержанный объект основных средств уже полностью отработал свой срок, можно определить срок его полезного использования самостоятельно.

В этой ситуации нужно учесть период, в течение которого основное средство еще может проработать. В таком же порядке может начисляться амортизация для целей налогообложения. При этом, каким способом - линейным или нелинейным - начисляется амортизация, значения не имеет.

Контрольные задания по п. 1‑3

Ситуация 1.3‑1

В сентябре 2008 года ЗАО "Актив" приобрело подержанный станок. Договорная стоимость станка - руб. (без НДС). Амортизация по нему будет начисляться линейным методом. Станок был введен в эксплуатацию в ноябре 2008 года.

По Классификации основных средств нормативный срок эксплуатации такого станка - 10 лет. По данным прежнего владельца, станок уже отработал 6 лет.

Задание: определить ежемесячную норму амортизации и сумму амортизационных отчислений в декабре 2008 г. по данному станку.

1.4 Начисление амортизации основных средств, полученных безвозмездно

Стоимость безвозмездно полученного объекта основных средств, учтенную в составе доходов будущих периодов, вы должны списать по мере начисления амортизации:

Дебет, 44...) Кредит

начислена амортизация по безвозмездно полученному основному средству (нематериальному активу);

Дебет 98-2 Кредит 91-1

соответствующая доля доходов будущих периодов учтена в составе прочих доходов.

Пример 1.4‑1. В марте 2003 года ЗАО "Актив" получило безвозмездно от органа местного самоуправления производственное оборудование. Его рыночная цена составила руб.

Бухгалтер "Актива" должен сделать проводки:

Дебет 08 Кредит 98-2

руб. - оприходовано безвозмездно полученное оборудование по рыночной цене;

Дебет 01 Кредит 08

руб. - оборудование введено в эксплуатацию.

При исчислении налога на прибыль за I квартал 2003 года руб. учитываются в составе внереализационных доходов.

Допустим, сумма ежемесячной амортизации, которую следует начислять на первоначальную стоимость оборудования, составляет 1000 руб.

Бухгалтер "Актива" ежемесячно должен делать проводки:

Дебет 20 Кредит 02

1000 руб. - начислена амортизация по технологическому оборудованию;

Дебет 98-2 Кредит 91-1

1000 руб. - соответствующая доля доходов будущих периодов учтена в составе прочих доходов.

Общая сумма доходов будущих периодов, которая во II квартале 2003 года будет списана со счета 98-2 в кредит счета 91, составит 3000 руб. (1000 руб. х 3 мес.).

Учитывать повторно эту сумму в налоговом учете в составе внереализационных доходов бухгалтер не должен, так как налог с нее уже заплачен.

Контрольные задания по п. 1‑4

Ситуация 1.4‑1

В июне отчетного года ЗАО "Актив" получило безвозмездно от органа местного самоуправления технологическое оборудование. Его рыночная цена составила руб. Срок полезного использования данного основного средства 12 лет и используется он во вспомогательном производстве.

Задание: Составить бухгалтерские проводки:

- на дату принятия объекта к учету;

- на дату начисления амортизации.

1.5 Начисление амортизации по реконсервированным, реконструированным или модернизированным ОС

По основным средствам, которые законсервированы на период больше трех месяцев, амортизацию не начисляют. После расконсервации объекта амортизацию начисляют в прежнем порядке. Однако срок использования такого основного средства нужно увеличить на период консервации.

Пример 1.5‑1 – Консервация ОС. На балансе ЗАО "Актив" числится станок. Он куплен и введен в эксплуатацию в январе 2004 года. Срок полезного использования станка - 7 лет. Амортизация по нему начисляется линейным методом. По станку нужно начислять амортизацию до февраля 2010 года (84 мес.).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |