Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

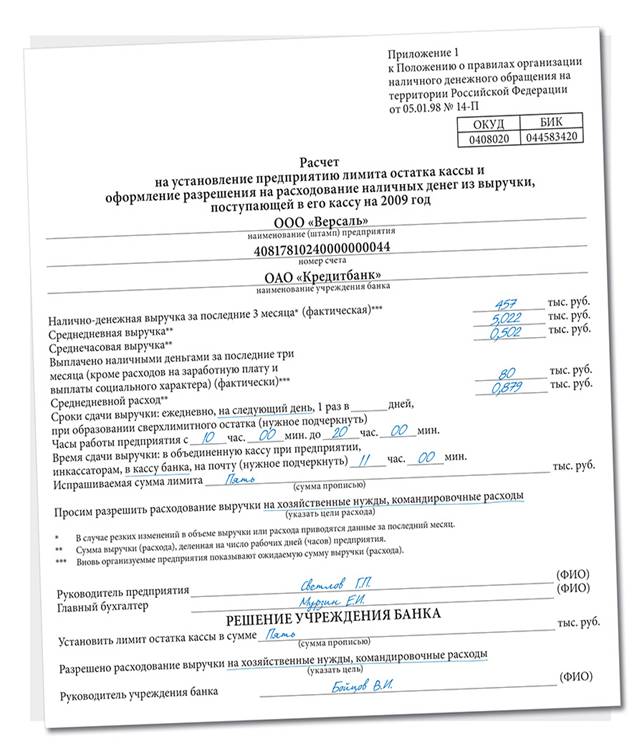

Размер лимита зависит от нескольких факторов. Главными из них являются специфика деятельности компании, график ее работы, размер ежедневной наличной выручки, поступающей в кассу. Как следует из приведенной схемы, для определения лимита в расчете необходимо привести показатели среднедневной выручки и среднедневного расхода. Их рассчитывают исходя из данных бухгалтерского учета за последние 3 месяца (см. формулы 1 и 2).

При этом уже работающие компании используют данные прошлых периодов. Фирмы же, только начинающие свою деятельность, при расчете лимита кассы показывают ожидаемые значения выручки (расхода).

Пример

В декабре 2008 г. салон красоты подал в обслуживающий банк расчет остатка лимита кассы на 2009 г. Фирма работает ежедневно с 10.00 до 20.00 без выходных и праздничных дней. Следовательно, за период с сентября по ноябрь 2008 г. число рабочих дней составило+31+30), количество рабочих часов – день х 10 ч). В течение 3 последних месяцев салон получил выручку в сумме руб.

Среднедневная выручка салона составила:

руб. : 91 день = 5022 руб.

Среднечасовая выручка салона равна:

руб. : 910 раб. ч = 502 руб.

За рассматриваемый период из кассы салона было выданоруб. на командировочные расходы ируб. на оплату такси. При этом общехозяйственные расходы составили 25 000 руб. Таким образом, всего расходов:

45 000 +10 000 +=руб.

Среднедневной расход составил компании:

80 000 руб. : 91 день = 879 руб.

Выручку сдает в банк в 11.00 на следующий день. Компания определила лимит в сумме 5000 руб. (т. е. в несколько большем размере, чем разница между среднедневной выручкой и среднедневным расходом). При этом в расчете компания указала такие направления использования наличных денежных средств: командировочные расходы, общехозяйственные расходы.

Бланк расчета лимита кассы заполняется в 2 экземплярах. Один из них остается в банке, а другой передается в бухгалтерию организации, где хранится вместе с кассовыми документами.

цели расходования средств

Помимо сведений, непосредственно относящихся к определению лимита кассы, в расчете также должны быть перечислены и направления использования наличных. Цели, на которые юрлица и предприниматели могут расходовать наличной выручки из кассы, перечислены Банком России в отдельном документе (указание ЦБ РФ от 01.01.2001 ):

- заработная плата, иные выплаты работникам (в т. ч. социального характера); стипендии; командировочные расходы; оплата товаров (кроме ценных бумаг), работ, услуг; выплаты за оплаченные ранее наличными возвращенные товары, невыполненные работы, неоказанные услуги; выплата страховых возмещений по договорам страхования физических лиц.

Обратите внимание: конкретный перечень расходов из поступающей в кассу денежной выручки организация должна согласовать с обслуживающим банком.

Что грозит за нарушение?

За превышение лимита средств в кассе компания будет привлечена к административной ответственности (статья 15.1 КоАП РФ), что подтверждает и арбитражная практика (Постановление ФАС ВВО от 01.01.2001 /2007). Штрафы для организаций установлены на уровне–рублей, а для должностных лиц – на уровне 4000 – 5000 рублей. При этом имейте в виду, что постановление по делу об административном правонарушении не может быть вынесено по истечении 2 месяцев со дня его совершения.

Что же касается индивидуальных предпринимателей, то они не относятся ни к должностным, ни к юридическим лицам. Однако согласно статье 2.4 КоАП РФ лица, осуществляющие предпринимательскую деятельность без образования юридического лица, несут административную ответственность как должностные лица, если законом не установлено иное. На этом основании чиновники делают вывод, что положения статьи 15.1 Кодекса об административных правонарушениях распространяются также и на индивидуальных предпринимателей (письмо УФНС России по г. Москве от 21.№ 22-12/77940). На практике нередко, чтобы избежать превышения лимита кассы, организации выдают деньги под отчет. В такой ситуации данные средства теряют статус свободных и как следствие не могут быть отнесены к наличности, хранящейся в кассе организации. Существует также и судебная практика, свидетельствующая о правомерности подобных действий фирм (Постановление ФАС ЗСО от 01.01.2001 /2007) . Однако помните, что частое использование такого способа может натолкнуть контролирующие органы (в данном случае банк) на подозрения в несоблюдении кассовой дисциплины.

Занятие 2. Расчет суммы подкрепления операционной кассы и отражение в бухгалтерском учете операций по получению подкрепления.

Занятие 1.

На основании данных сделать расчет суммы подкрепления операционной кассы.

Задание 2. Составить бухгалтерские проводки по получению подкрепления денежной наличности.

Учреждения коммерческих банков удовлетворяют потребности клиентов в наличности в первую очередь за счет денег, которые поступили в их кассы от клиентов, которые сдают наличность в банки . Однако наличности иногда поступает недостаточно для обеспечения текущих выплат, что вызывается неравномерностью поступлений и выдач наличности по отдельным банкам и неравномерностью распределения клиентуры между банками . Поэтому учреждения банков предварительно определяют свои потребности в подкреплении операционной кассы , исходя из прогнозных расчетов наличных поступлений и выплат. За два-три дня до наступления даты, когда возможные расходы наличности превысят поступление, учреждение банка подает региональному учреждению НБУ заявку на подкрепление кассы . Размер заявленного подкрепления может отклоняться от прогнозируемого превышения расходов над поступлением наличности на величину уменьшения или увеличения остатка наличности в операционной кассе банка . Учреждения коммерческих банков также сообщают региональные учреждения НБУ о продаже им избытков наличности из своих операционных касс . Эта информация, полученная предварительно, дает возможность учреждениям НБУ своевременно отрегулировать свои оборотные кассы для удовлетворения заявок учреждений коммерческих банков на подкрепление операционных касс .

Подкрепление операционных касс банков осуществляется из оборотных касс региональных учреждений НБУ по платежным поручениям, поданным им учреждениями банков . Указанная в поручении сумма наличности списывается из корсчета учреждения коммерческого банка и выдается ей в тот же день. Доставку полученной наличности учреждения банков осуществляют собственными средствами или через инкассаторов НБУ.

Отражение в бухгалтерском учете операций по получению подкрепления

Кредитные организации и их филиалы на основании заключенных договоров производят сдачу излишней денежной наличности и при необходимости получают денежные средства для подкрепления операционных касс в расчетно-кассовых подразделениях Банка России, в которых открыты их корреспондентские счета (корреспондентские субсчета).

Доставка денежной наличности в расчетно-кассовое подразделение Банка России отражается через балансовый счет 20209 "Денежные средства в пути", на котором числится до получения выписки с корреспондентского счета (корреспондентского субчета) кредитной организации в Банке России:

Дт 20209 "Денежные средства в пути" отдельный лицевой счет "Денежные средства, направленные в расчетно-кассовое подразделение Банка России"

Кт 20202 " Касса кредитных организаций";

после получения выписки с корреспондентского счета (корреспондентского субсчета), подтверждающей зачисление инкассированных средств на счет кредитной организации:

Дт 30102 "Корреспондентские счета кредитных организаций в Банке России"

Кт 20209 "Денежные средства в пути" отдельный лицевой счет "Денежные средства, направленные в расчетно-кассовый центр Банка России".

При необходимости подкрепления кассы кредитной организации наличными денежными средствами кредитная организация производит депонирование необходимой суммы денежных средств со своего корреспондентского счета (корреспондентского субсчета) в расчетно-кассовом подразделении Банка России:

Дт 47423 "Требования по прочим операциям" отдельный лицевой счет "Требования к расчетно-кассовому подразделению Банка России по депонированным средствам для получения наличных денежных средств"

Кт 30102 "Корреспондентские счета кредитных организаций в Банке России";

после доставки наличных денежных средств в кассу кредитной организации:

Дт 20202 " Касса кредитных организаций"

Кт 47423 "Требования по прочим операциям" отдельный лицевой счет "Требования к расчетно-кассовому подразделению Банка России по депонированным средствам для получения наличных денежных средств".

Кредитные организации могут сдавать денежную наличность в кассу других кредитных организаций для зачисления на свои корреспондентские счета, открытые в этих кредитных организациях, а также получать с указанных счетов денежную наличность для подкрепления операционной кассы на основании договоров, заключенных с этими кредитными организациями. Прием денежной наличности кредитными организациями в этом случае производится по объявлению на взнос наличными, а выдача - по денежному чеку в порядке, установленном для клиентов - юридических лиц.

Для подкрепления денежной наличностью филиалов, не имеющих корреспондентских субсчетов в расчетно-кассовом подразделении Банка России, и отдаленных дополнительных офисов кредитные организации могут открыть счета в расчетно-кассовых подразделениях Банка России, на территории которых находятся филиалы и дополнительные офисы.

В расчетно-кассовое подразделение Банка России представляется карточка с образцами подписей должностных лиц филиала или дополнительного офиса, которым предоставлено право подписывать расчетно-денежные документы от имени кредитной организации, и оттиском печати.

Для учета средств, перечисляемых в расчетно-кассовое подразделение Банка России, в кредитной организации открывается счет 30210 "Счета кредитных организаций по кассовому обслуживанию филиалов".

Перечисление средств для подкрепления операционной кассы дополнительного офиса через корреспондентский счет кредитной организации:

Дт 30210 "Счета кредитных организаций по кассовому обслуживанию филиалов" отдельный лицевой счет, открываемый на каждый дополнительный офис

Кт 30102 "Корреспондентские счета кредитных организаций в Банке России",

Руководитель дополнительного офиса обеспечивает получение денежной наличности в расчетно-кассовом подразделении Банка России не позднее следующего операционного дня после зачисления денежных средств, направленных кредитной организацией для кассового обслуживания дополнительного офиса, после чего оформляются проводки:

Дт 20202 " Касса кредитных организаций" отдельный лицевой счет " Касса дополнительного офиса"

Кт 30210 "Счета кредитных организаций по кассовому обслуживанию филиалов" отдельный лицевой счет, открываемый на каждый дополнительный офис.

Излишки денежной наличности в дополнительном офисе кредитная организации в соответствии с порядком, предусмотренном в договоре с расчетно-кассовым подразделением Банка России, может инкассировать в это расчетно-кассовое подразделение Банка России:

Дт 20209 "Денежные средства в пути" отдельный лицевой счет "Денежные средства в пути, направленные для инкассации в расчетно-кассовое подразделение Банка России по месту нахождения дополнительного офиса"

Кт 20202 " Касса кредитных организаций" отдельный лицевой счет " Касса дополнительного офиса";

после поступления средств на корреспондентский счет кредитной организации (90% перечисляются расчетно-кассовым подразделением Банка России в день приема денежной наличности от дополнительного офиса кредитной организации, 10% - после окончания пересчета, но не позднее следующего операционного дня после приема денежной наличности в расчетно-кассовое подразделение):

Дт 30102 "Корреспондентские счета кредитных организаций в Банке России"

Кт 20209 "Денежные средства в пути" отдельный лицевой счет "Денежные средства в пути, направленные для инкассации в расчетно-кассовое подразделение Банка России по месту нахождения дополнительного офиса".

Перечисление средств для подкрепления операционной кассы филиала кредитной организации может производиться кредитной организацией со своего корреспондентского счета с предварительным списанием средств филиала со счета межфилиальных расчетов филиала или за счет собственных средств с корреспондентского счета с последующим (после получения филиалом наличных денежных средств) списанием средств со счета межфилиальных расчетов .

Если кредитная организация перечисляет средства для подкрепления кассы филиала после списания средств со счета межфилиальных расчетов филиала, счет 30210 открывается на балансе филиала:

Дт 30210 "Счета кредитных организаций по кассовому обслуживанию филиалов"

Кт 30301 " Расчеты с филиалами, расположенными в Российской Федерации";

после получения наличных денежных средств в кассу филиала:

Дт 20202 " Касса кредитных организаций"

Кт 30210 "Счета кредитных организаций по кассовому обслуживанию филиалов".

Если кредитная организация перечисляет средства для подкрепления кассы филиала со своего корреспондентского счета без предварительного списания средств со счета межфилиальных расчетов филиала, счет 30210 открывается на балансе кредитной организации:

Дт 30210 "Счета кредитных организаций по кассовому обслуживанию филиалов" отдельный лицевой счет филиала

Кт 30102 "Корреспондентские счета кредитных организаций в Банке России"

и после получения наличных денежных средств филиалом в расчетно-кассовом подразделении Банка России:

Дт 30302 "Расчеты с филиалами, расположенными в Российской Федерации" по отдельному лицевому счету филиала

Кт 30210 "Счета кредитных организаций по кассовому обслуживанию филиалов" отдельный лицевой счет филиала.

Задание 3. Решение задач по учету кассовых операций

Задание 1. Составить бухгалтерские проводки по учету кассовых операций:

1. Внесено клиентом – юридическим лицом в кассу наличными

2. Получено с корреспондентского счета – пополнение кассы

3. Сдан в кассу банка неиспользованный остаток подотчетных сумм

4. Погашение ссуды физическим лицом наличными

5. Вклады граждан на депозит наличными

6. Взносы наличными учредителями в уставный капитал

7. Приходуются излишки кассы по результатам ревизии

8. Отправлена сумма денежной наличности на корреспондентский счет в расчетно-кассовый центр

9. Выдано наличностью клиенту – юридическому лицу

10. Выдано из кассы банка в подотчет сотруднику банка

11. Выдана заработная плата из кассы банка

12. Сдана наличная сумма в кассу банка и зачислена на корреспондентский счет

13. Оплачены полученные услуги, работы

14. Выдана наличными ссуда из кассы банка

15. Возвращен депозит из кассы банка

16. Списываются недостачи кассы по результатам ревизии

17. Из кассы выданы наличные деньги инкассаторам для доставки в расчетно-кассовый центр:

18. Получена выписка из расчетно-кассового центра о зачислении инкассированных наличных денег

Занятие 4. Составление справки о результатах проверки соблюдения предприятием порядка работы с денежной наличностью.

Задание 1.

На основании данных составить справку о результатах проверки соблюдения предприятием порядка работы с денежной наличностью.

СПРАВКА

О РЕЗУЛЬТАТАХ ПРОВЕРКИ СОБЛЮДЕНИЯ ПРЕДПРИЯТИЕМ

ПОРЯДКА РАБОТЫ С ДЕНЕЖНОЙ НАЛИЧНОСТЬЮ

___________________________________________

наименование предприятия

___________________________________________

номер счета

____________________________________________

почтовый адрес

тыс. руб.

-

¦ Наименование показателей ¦ Проверяемый период ¦

¦ ¦ (месяцы) ¦

I. Полнота оприходования денежной

наличности, полученной в банке:

1.1. по данным предприятия.

-

1.2. по данным банка.

II. Полнота сдачи денег в кассу банка

1. Остаток денежных средств в кассе на

начало месяца.........................

2. Поступило денежных средств............

3. Выдано предприятием...................

4. Сдано в банк:

4.1. по данным предприятия...............

4.2. по данным банка.....................

5. Остаток денежных средств в кассе на

конец месяца..........................

6. Соблюдение порядка и сроков сдачи

выручки в банк

6.1. Согласовано с банком................

6.2. Фактически (факты выявленных

нарушений соглашения с банком)

III. Соблюдение согласованных с банком

условий расходования наличных денег из

выручки, поступающей в кассу предприятия

¦ Наименование показателей ¦ Проверяемый период ¦

¦ ¦ (месяцы) ¦

1. Разрешено расходование выручки

(указать цели)

2. Поступило в кассу предприятия выручки

и прочих поступлений..............

3. Направлено (выдано предприятием из

собственных поступлений)

(указать цели).....................-----

IV. Соблюдение установленных предельных сумм расчетов

наличными деньгами между юридическими лицами

Сумма произведенного платежа ¦ Наименование предприятия -

(превышение предельной суммы ¦ получателя наличных денег

налично - денежных расчетов) ¦

+------

¦

+------

V. Соблюдение установленного банком лимита остатка

наличных денег в кассе предприятия

2. Фактические остатки кассы в дни, когда был превышен лимит

1. Лимит остатка касс ___________________________________________

______________________________________________________________________

______________________________________________________________________

3. Превышение лимита остатка кассы______________________

______________________________________________________________________

______________________________________________________________________

4. Общая сумма превышения лимита остатка кассы в проверяемом

периоде ______________________________________________________________

5. Количество дней превышения лимита ____________________________

6. Сверхлимитная кассовая наличность в проверяемом периоде

(средняя величина) (4 : 5) ___________________________________________

______________________________________________________________________

VI. Ведение кассовой книги и оформление кассовых

документов

______________________________________________________________________ ______________________________________________________________________ ______________________________________________________________________

VII. Выводы и предложения

______________________________________________________________________ ______________________________________________________________________ ______________________________________________________________________

Представитель банка _____________________________________________

(Ф. И.О.)

Руководитель предприятия ________________________________________

(Ф. И.О.)

Главный (старший) бухгалтер _____________________________________

(Ф. И.О.)

VIII. Распоряжение руководителя банка по результатам

проверки

______________________________________________________________________ ______________________________________________________________________

Руководитель учреждения банка ___________________________________

(Ф. И.О.)

Занятие 5. Определение прогноза кассовых оборотов.

Задание 1.

На основании данных выполнить расчет прогноза кассовых оборотов.

Содержание прогноза кассовых оборотов по символам прихода и расхода

Статьи прихода и расхода | Символы | |

приход | ||

Поступления торговой выручки от продажи потребительских | ||

товаров (независимо от каналов их реализации) | 02 | |

Поступление выручки пассажирского транспорта | 05 | |

Поступление квартирной платы и коммунальных платежей | 08 | |

Поступление выручки зрелищных предприятий | 09 | |

Поступления выручки от реализации платных услуг населению | 11 | |

Поступления от реализации недвижимости | 15 | |

Поступления на счета по вкладам граждан (кроме Сберегатель- | ||

ного банка РФ) | 16 | |

Поступления от предприятий | ||

Государственного комитета РФ по связи и информатизации | 17 | |

Поступления от учреждений Сберегательного банка РФ | 18 | |

Поступления на счета граждан, осуществляющих предпринима- | ||

тельскую деятельность без образования юридического лица | 19 | |

Поступления наличных денег от реализации государственных | ||

и других ценных бумаг (кроме Сберегательного банка РФ) | 20 | |

Возврат заработной платы и других приравненных к ней выплат | ||

Поступления наличных денег в кассы кредитных организаций | ||

от валютно-обменных операций с физическими лицами | 30 | |

Прочие поступления, | 32 | |

Итого по приходу - символы | ||

Остаток операционной кассы в кредитных организациях на | ||

начало отчетного периода | 35 | |

Поступления денег в операционную кассу кредитной организа- | ||

ции из оборотной кассы учреждении Банка России, касс других | ||

кредитных организаций, подведомственных учреждений | 37 | |

Баланс (итог символов=. итогу символов 40-72) | ||

РАСХОД | ||

Выдачи на заработную плату и выплаты социального характера | 40 | |

Выдачи на стипендии | 41 | |

Выдачи на расходы, не относящиеся к фонду заработной платы | ||

и выплатам социального характера | 42 | |

Выдачи на выплаты социального характера | 44 | |

Выдачи на закупку сельскохозяйственных продуктов | 46 | |

Выдачи на выплату пенсий, пособий и страховых возмещений | 50 | |

Выдачи на другие цели | 53 | |

Выдачи ссуд индивидуальным заемщикам | 54 | |

Выдачи со счетов по вкладам граждан | 55 | |

Выдачи кредитными организациями наличных денег физи- | ||

ческим лицам при совершении валютно-обменных операций | 57 | |

Выдачи со счетов граждан, осуществляющих предпринима- | ||

тельскую деятельность без образования юридического лица | 58 | |

Выдачи подкреплений предприятиям Государственного | ||

комитета РФ по связи и информатизации | 59 | |

Выдачи наличных денег на выплату дохода, погашение | ||

и покупку государственных и других ценных бумаг | 60 | |

Выдачи подкреплений учреждениям Сберегательного банка РФ | 61 | |

И т о г о по расходу -- символы 40--61 | ||

Остаток операционной кассы в кредитных организациях на | ||

конец отчетного периода | 70 | |

Пересылка наличных денег из операционной кассы кредитных | ||

организаций в оборотную кассу учреждений Банка России, | ||

кассы других кредитных организаций, подведомственных | ||

учреждений | 72 | |

Баланс (итог символов= итогу символов |

Тема 1.2. Организация и формы безналичных расчетов

Практические занятия

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |