Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

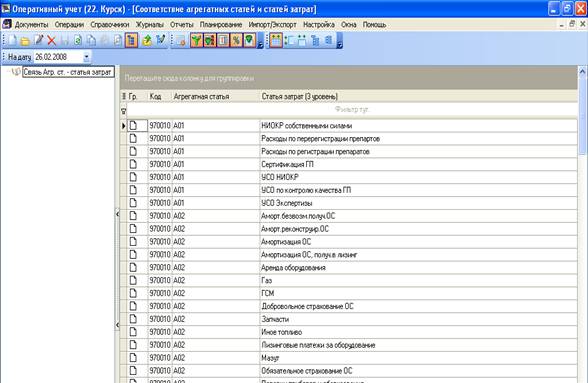

Для группы А01 идет прямое отнесение затрат на продукт (используется код ссылки «Продукт»).

Для группы А02 используется база распределения – время машинной обработки.

Для группы А03 используется база – время общей обработки.

Отнесение всех статей затрат к Агрегированным статьям А01, А02 и А03 находится в справочнике «Соответствие Агрегатных статье и статей затрат 3-го уровня» - меню «Справочники», подменю «КПКС», папка «Плановая с\с».

Затраты цеха определяются из бюджета по типу бюджета – Бюджет осн. пр-ва (пост.).

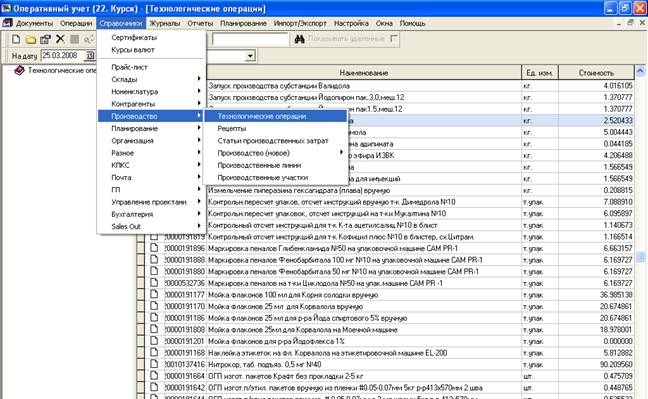

1.4. Справочник Технологических операций.

Справочник «Технологические операции» используется для определения затрат по статье «Зарплата осн. производственных рабочих» по продуктам, которые отражаются в рецепте.

Заполняют справочник сотрудники Отделов труда и заработной платы на заводах. Справочник находится: Меню Справочники, подменю Производство.

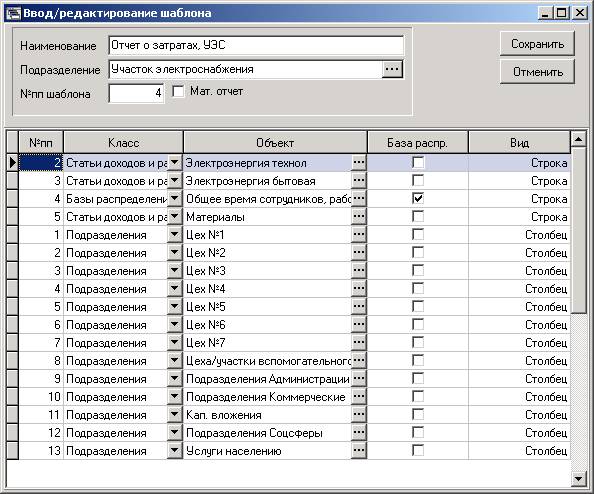

1.5. Шаблоны отчетов.

Шаблоны отчетов о затратах подразделений создаются МО и в заводских базах не изменяются. Отчеты о затратах необходимы для определения сумм, которые уходят из расчета плановой (прогнозной) себестоимости – т. е. капитализируются или списываются как расходы периода, а также для распределения расходов вспомогательных подразделений на цеха, на препараты.

В строках шаблона заданы Статьи доходов и расходов и базы распределения, по которым отчитывающиеся подразделения распределяют свои затраты на другие подразделения.

В столбцах шаблона заданы подразделения, на которые отчитывающиеся подразделения распределяют Статьи доходов и расходов, базы распределения. Это Цеха, Участки вспомогательного производства, Подразделения администрации, Подразделения коммерческие, Кап. вложения, Подразделения Соцсферы, Услуги населению.

Добавление, редактирование и удаление шаблонов в заводских базах не предусмотрено.

Пример Шаблона отчета:

* При расчете по строкам с классом «Статьи доходов и расходов» («Электроэнергия бытовая», «Электроэнергия технол.») будут подтянуты из бюджета соответствующие суммы затрат для прямого распределения на другие подразделения.

* Пропорционально базе распределения «Общее время сотрудников…» (Класс «База распределения», галочка «База распр.» включена) по процедуре ЗВУ (зачета взаимных услуг) будет производиться распределение на другие подразделения прочих затрат, состоящих из общей суммы затрат подразделения за минусом затрат для прямого распределения (Электроэнергия бытовая и технологическая).

Шаблоны для отчетов цехов не создаются.

2. Заполнение отчетов.

2.1. Отчеты о затратах подразделений.

Перед началом расчета необходимо заполнить отчеты подразделений, участвующих в расчете плановой (прогнозной себестоимости).

Создание документов «Отчет подразделения» (в меню Журнал →Общий журнал выбрать в поле «Тип документа» - Отчеты подразделений→ правой клавишей нажать на поле «Добавить»). В созданном документе:· Поставить дату проведения (первое число отчетного месяца)

· Выбрать шаблон отчета о затратах конкретного подразделения в поле «Шаблон», в поле «Подразделение» автоматически появится подразделение, соответствующее выбранному шаблону.

· Ввести примечание к документу (если это необходимо)

· Выбрать пункт «Загрузить данные» в меню «Операции» (правой кнопкой вызвать контекстное меню и выбрать пункт «Загрузить данные»).

Столбцы отчета должны содержать в себе следующую информацию (структура отчета жесткая, как уже было сказано выше):

· «Кап. вложения» содержат все затраты подразделения, которые идут на 08 счет.

· «Подразделения Администрации» - расходы, идущие на 26 счет (Общехозяйственные расходы).

· «Подразделения Коммерческие» - расходы, идущие на 44 счет (Коммерческие расходы).

· «Подразделения Соц. сферы» – затраты ЖКО, столовой.

· «Услуги населению» - затраты, идущие на 91 счет.

· «Цех №…» - затраты, передающиеся цеху.

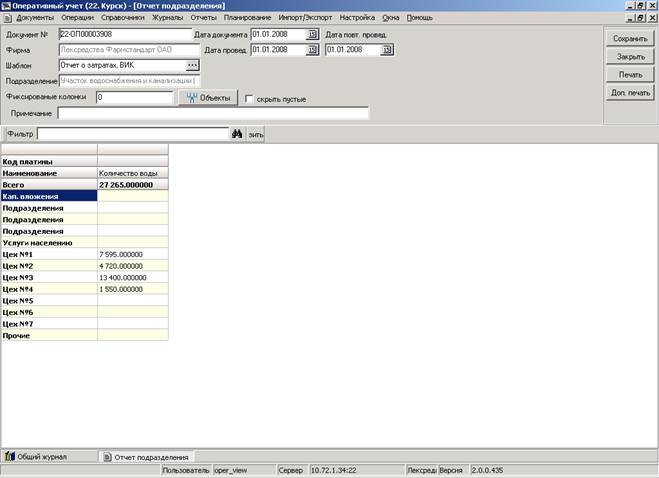

Заполните отчет о затратах подразделения, указывая тем самым базы для распределения расходов указанного подразделения на другие подразделения (кап. вложения, подразделения администрации, цех №- участок, …). Сохраните и проведите документ «Отчет о затратах подразделения» (сохранить документ, закрыть, правой кнопкой мыши вызвать контекстное меню и выбрать пункт Провести документ).Заполняются вручную отчеты следующих подразделений:

- РМЦ, РСУ, КИПиА, УПВ, ПСУ, ОКСиКО, ТУ, КС, Сан. быт. участок, ПКО, УЭС, ВИК, ТАУ, ОКК 2, ОФО, ЦЗЛ.

Отчеты о затратах заполняются автоматически у следующих подразделений:

· ООТиПК, ОГТ, ООПиСЛ, ОБК, ОКК – отчеты о затратах заводятся, те создается документ, но данные не вносятся, они подтягиваются автоматически из рецептов – правой кнопкой мыши вызываем контекстное меню, выбираем пункт «Загрузить данные» (база распределения Время общей обработки, Общее кол-во анализов).

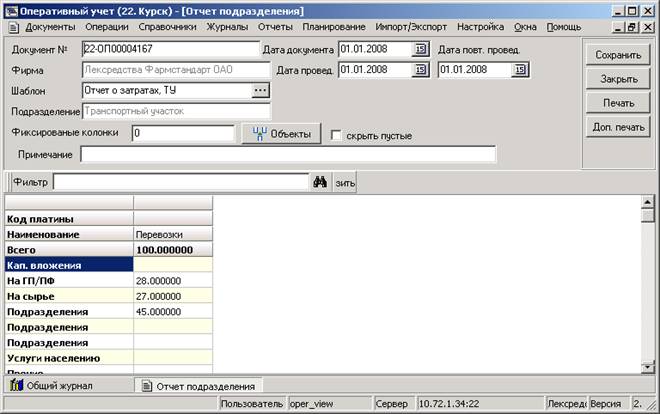

Отчет Транспортного участка

Вносимые данные в отчет о затратах Транспортного Участка (БР - Перевозки) являются базой распределения для затрат ТУ из бюджета. Единица измерения – литры, километры, возможны проценты (процентное отношение затрат между подразделениями, затратами на Сырье/ГП) – что вам удобнее.

В расчете участвуют данные по Сырью/ГП (идут в ТЗР и на 44 счет), Подразделения Коммерческие, Административные, Соцсфера; на Цеха не распределяются!

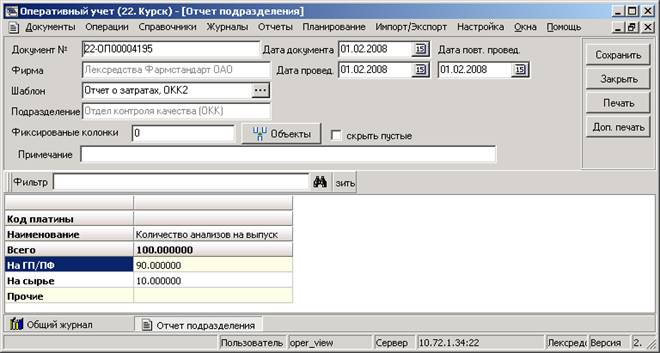

Отчет о затратах ОКК

Вносимые данные в отчет о затратах ОКК разделяют сумму затрат из бюджета подразделения ОКК на затраты по сырью и затраты по ГП. Единица измерения – проценты. После разделения расходы на сырье пойдут в расчет ТЗР, а расходы на ГП распределятся на препараты относительно БР «Количество анализов на выпуск».

БР по ГП формируется автоматически в отчете о затратах ОКК – по информации из рецептов:

БР на ГП = Сумма по всем препаратам (БР препарата * Выпуск)

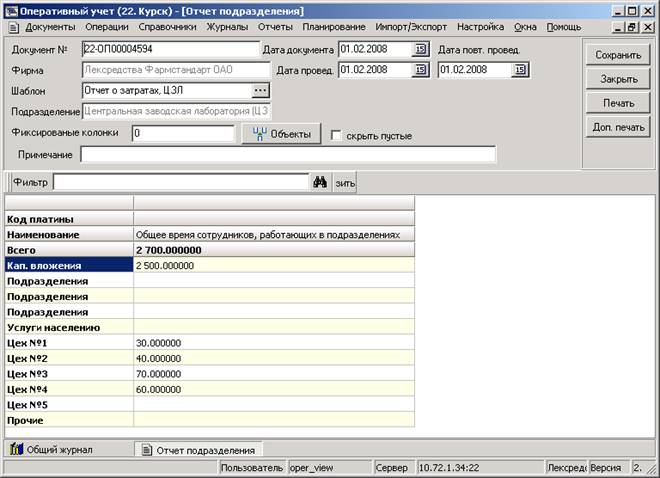

Отчет о затратах ЦЗЛ

Отчет о затратах ЦЗЛ формируется вручную: заполняется база распределения «Рабочее время сотрудников, работающих в подразделении», единица измерения – чел/час. Распределение идет на Капитальные вложения и текущие расходы Цеха основного пр-ва.

Капитальные вложения – это расходы по новым препаратам,

Текущие расходы Цехов основного пр-ва – это расходы по отработке технологии и другим работам по выпускаемым препаратам.

3. Расчет себестоимости.

После заполнения всех отчетов о затратах, можно приступать к расчету плановой (прогнозной) себестоимости. Расчет можно производить как за месяц – так и за несколько месяцев. Механизм расчета осуществляется в модуле КПКС в Оперативном учете (меню «Документы», подменю «КПКС», вкладка «Плановая себестоимость»).

При помощи галки выбираем вид себестоимости, который необходимо рассчитать. Нажимаем кнопку «Расчет».

При расчете плановой себестоимости существуют следующие допущения и поправки:

1. Пренебрегаем процедурой зачета взаимных услуг (ЗВУ) в части оказания услуг вспомогательными подразделениями друг другу. Считаем, что вспомогательные подразделения оказывают услуги основным цехам, Подразделениям Администрации, Коммерческим подразделениям, Соцсферы, Услугам населению, а также выполняют работы по Капитальным вложениям.

2. Считаем суммы по Подразделениям Администрации, Коммерческим и Соцсферы без разбивки по подразделениям – общими суммами.

3. Допускаем, что нет наработки НЗП.

3.1. Расчет ЗВУ

Из общих сумм расходов вспомогательных подразделений выделяем затраты, не участвующие в расчете производственной себестоимости. Это затраты, передаваемые с вспомогательных подразделений (фактические затраты которых учитываются на 23, 25 счетах) на Подразделения Администрации (26 счет), Коммерческие подразделения (44 счет), Соцсферы (29 счет), Услуги населению (91 счет), а также Капитальные вложения (08счет). Расчет этих затрат происходит с помощью отчетов о затратах:

В заполненных отчетах подразделений по базам распределения общая сумма по подразделению распределяется по указанным выше направлениям:

Затраты отчетного подразделения на Коммерческие подразделения = Общая сумма затрат отчетного подразделения * База распределения на Коммерч. подразделения / Сумму по всем Базам распределения.

Итоговые суммы по подразделениям Кап. вложения, Подразделения Администрации, Подразделения Коммерческие, Подразделения Соц. сферы, Услуги населению можно видеть в отчете «Баланс расчета плановой себестоимости» (см. описание отчета).

В дальнейшем эти суммы формируют полную себестоимость.

На данном этапе расчета определяются суммы на основные цеха:

Затраты отчетного подразделения на Цех 1 = Общая сумма затрат отчетного подразделения * База распределения на Цех 1/ Сумму по всем Базам распределения.

3.2. Распределение расходов вспомогательных подразделений на препараты

В расчете участвуют только Бюджет вспомогательных подразделений и Бюджет Науки и развития только подразделение ЦЗЛ, из которых исключены затраты по следующим статьям: Р160х000, Р160х010, Р301х002.

Затраты вспомогательных подразделений на Цеха, рассчитанные в предыдущем пункте распределяются на препараты по следующим принципам:

Если у подразделения есть статья затрат с аналитикой «Участок», то эти затраты идут на препараты указанного участка.

Из общей суммы затрат вспомогательного подразделения на Цех 1 убираются затрат без кода ссылки (аналитики) «Участок» (информация берется из плановых документов бюджета):

Затраты вспомогат. подразделений на препарат = Затраты вспомогательных подразделений на Цех без кода ссылки «Участок» * База распределения затрат данного подразделения на препарат (из Справочника соответствия определяется База распределения, значение берется из рецепта) * Выпуск препарата / Сумма по всем препаратам (База распределения на препарат * Выпуск препарата)

Сумма по всем препаратам – препаратам, выпускаемым в данном цехе

Затраты с кодом ссылки (аналитики) «Участок» рассчитываются по формуле:

Затраты вспомогат. подразделений на препарат = Затраты вспомогательных подразделений на Участок * База распределения затрат данного подразделения на препарат (из Справочника соответствия определяется База распределения, значение берется из рецепта) * Выпуск препарата / Сумма по всем препаратам (База распределения на препарат * Выпуск препарата)

Сумма по всем препаратам – препаратам, выпускаемым на данном участке

Распределение затрат в случае отсутствия выпуска.

1. Если по цеху нет выпуска готовой продукции, а в результате распределения затрат по отчетам от вспомогательных подразделений были получены суммы, распределенные на этот цех, то необходимо эти затраты сохранить в программе и добавить в расчет последующих 3 месяцев, когда будет выпуск. Формула:

Затраты вспомогат. подразделений на продукт = (1/3 Затрат прошлого месяца + Затраты вспомогательных подразделений ткущего месяца на Цех без кода ссылки «Участок») * База распределения затрат данного подразделения на препарат (из Справочника соответствия определяется База распределения, значение берется из рецепта) * Выпуск препарата / Сумма по всем препаратам (База распределения на препарат * Выпуск препарата)

Затраты вспомогат. подразделений на препарат = (1/3 Затрат прошлого месяца + Затраты вспомогательных подразделений на Участок) * База распределения затрат данного подразделения на препарат (из Справочника соответствия определяется База распределения, значение берется из рецепта) * Выпуск препарата / Сумма по всем препаратам (База распределения на препарат * Выпуск препарата)

2. Если по участку нет выпуска, но есть затраты в бюджете вспомогательных подразделений с кодом ссылки данный участок, то делим аналогично в течение 3-х месяцев.

3.3 Распределение цеховых сумм на препараты

Распределение цеховых сумм на препараты осуществляется следующим образом:

Суммы цеха группируются по Агрегированным статьям (см. описание выше).

В расчете участвует только Бюджет основного производства (пост.) из которого исключены затраты по следующим статьям: Р160х000, Р160х010, Р301х002.

Для каждой Агрегированной статьи своя база распределения:

Расходы по А01 определяются прямым счетов – те расходы, которые запланированы с кодом Ссылки (Аналитики) Препарат.

Расходы по А02 – расходы на содержание оборудование – база распределения – Время машинной обработки препарата.

Из общей суммы затрат по А02 Цеха 1 убираются затраты без кода ссылки (аналитики) «Участок» (информация берется из плановых документов бюджета):

Расходы по А02 на препарат = Расходы цеха, сгруппированные на А02 без кода ссылки «Участок» * Время машинной обработки препарата (из рецепта) * Выпуск препарата в данном месяце (из плана выпуска) / Сумму по всем препаратам (Время машинной обработки препарата * Выпуск препарата)

Сумма по препаратам, выпускаемым в цехе 1

Затраты с кодом ссылки (аналитики) «Участок» рассчитываются по формуле:

Расходы по А02 на препарат = Расходы цеха, сгруппированные на А02 с кодом ссылки «Участок» * Время машинной обработки препарата (из рецепта) * Выпуск препарата в данном месяце (из плана выпуска) / Сумму по всем препаратам (Время машинной обработки препарата * Выпуск препарата)

Сумма по препаратам, выпускаемым на «Участке» в цехе 1

Аналогично рассчитываются расходы по Агрегированной статье А03 - расходам на содержание аппарата цеха с использованием базы распределения – Время общей обработки препарата.

Распределение затрат в случае отсутствия выпуска.

1. Если по цеху нет выпуска готовой продукции, то затраты цеха необходимо сохранить в программе и добавить в расчет последующих 3 месяцев, когда будет выпуск. Формула аналогична распределению затрат вспомогат. пр-в.

2. Если есть затраты бюджета по статьям А01, А02, А03 с кодом ссылки "Участок", на котором нет выпуска, то произвести расчет аналогично принципу, указанному выше.

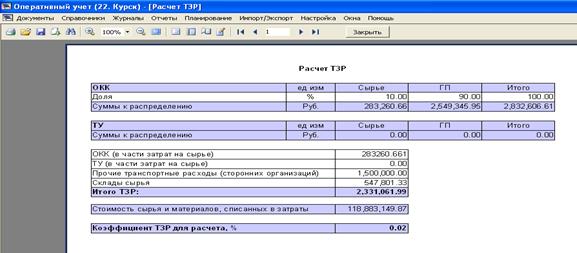

3.4 Расчет ТЗР.

Транспортно-заготовительные расходы (ТЗР) в расчете себестоимости представляют собой долю (процент) затрат, связанных с транспортировкой, хранением, анализом качества сырья и материалов.

На этапе расчета ЗВУ получены следующие данные:

Затраты ОКК:

Общая сумма затрат по ОКК делится на 2 части – 1 часть относится к анализам сырья и материалов – т. е. к ТЗР, вторая часть – анализы ГП – накладные расходы.

Для расчета берутся затраты из Бюджета вспомогат. затрат без учета статей Р160х000, Р160х010, Р301х000.

ОКК на ТЗР = общая сумма затрат по ОКК за месяц * % «Сырье».

Расходы Транспортного участка (ТУ) условно делятся на управленческие расходы (общехозяйственные расходы), расходы на транспортировку сырья (идут в расчет ТЗР) и расходы на транспортировку ГП (идут в коммерческие расходы). Сумма затрат по ТУ из бюджета вспомогательных подразделений тянется без учета статей Р160х000, Р160х010, Р301х002.

ТУ на ТЗР = общая сумма затрат по ТУ за месяц * % «Сырье».

Расчет ТЗР:

1. Расходы ОКК

2. Расходы ТУ

3. Расходы Склада сырья – Бюджет вспомогат. Производств - общая сумма за месяц.

4. Прочие транспортные расходы сторонних организаций – Бюджет вспомогат. подразделений и Бюджет осн. производства статья Р160х000.

5. Сумма затрат на сырье и материалы по всему выпуску за месяц по заводу – из бюджета

ТЗР = Сумма Расходов ОКК, ТУ, Склад сырья, Прочие транспортные расходы / Сумма затрат на сырье и материалы по всему выпуску на месяц по заводу * 100%

Расчет ТЗР по препарату на выпуск = (стоимость сырья, матер, упаковки на препарат)* ТЗР

3.5 Расчет прямых затрат.

Расчет прямых затрат в Оперативном Учете схематично можно представить следующим образом:

Прямые затраты включают в себя:

1. Пронормированные затраты из рецептов (сырье, материалы, зарплата):

· Затраты на сырье и материалы (берем нормы из рецепта, цены из плана закупок; в расчете пренебрегаем затратами на НЗП). Учет вложенных в готовую продукцию полуфабрикатов следующий:

ГП на выпуск = (себестоимость ПФ1 на ед. * расчетную норму1 + себестоимость ПФ2 на ед. * расчетную норму2+…)* выпуск ГП + себестоимость ГП без ПФ на выпуск

Расчетная норма – это норма вхождения ПФ в ГП независимо от степени вложения ПФ.

Таможенные пошлины включены в стоимость сырья (информация хранится в справочнике Ресурс-контрагенте и автоматически тянется в план закупок).

· Зарплата (рецепт содержит информацию по Заработной плате основных рабочих,. Доп. выплатах основным рабочим, Ежемесячных премиях осн. раб., Единовременных вознаграждениях, Районный коэф-т (если есть), Доплате на питание и проезд).

Заработная плата основных рабочих на выпуск считается исходя из нормативов указанных в рецепте, умноженных на выпуск продукта.

Резерв на отпуск = Заработная плата основных рабочих* константа (справочник констант) * Выпуск.

ЕСН = (Заработная плата основных рабочих + ∑( Доп. выплаты основным рабочим, Ежемесячные премии осн. раб., Единовременные вознаграждения, Районный коэф-т (если есть), Доплата на питание и проезд))*26.7% * Выпуск.

Алгоритм поиска цены сырья при расчете прямой себестоимости, реализованный в программе:

Смотрим План закупок без корректировок/с корректировками (в зависимости от того, что рассчитываем – плановую себестоимость или прогнозную).

1. Если сырье в данном месяце имеет свое кол-во и цену, то цена на ед находится делением колонки цены на колонку кол-во.

2. Если в плане закупок нет суммы и кол-ва, но есть запись по контрагенту, то идем в ресурс-контрагент в указанный месяц (дата 1 число месяца), Если цена по контрагенту равна 0, то производится поиск цен по приоритету. Рассматриваются только «активные» записи.

3. Если в плане закупок нет суммы и кол-ва и нет записи с контрагентом, то идем в ресурс-контрагент и выбираем цену по приоритету. Рассматриваются только «активные» записи.

3.6 Расчет ГП из полуфабрикатов.

Таким образом, сформировались прямые и накладные расходы по каждому продукту, одни из которых являются готовой продукцией (ГП) без учета полуфабрикатов, а другие – полуфабрикатами (ПФ), входящими в состав этих ГП.

Для расчета ГП необходимо учесть стоимость полуфабрикатов:

Расходы на ГП = Расходы на производство ГП без ПФ + Расходы по всем затратам на производство ПФ * норму расхода ПФ для производства ГП (из рецепта) * Выпуск ГП

При этом прямые расходы ПФ идут в прямые расходы ГП, накладные расходы ПФ идут в накладные расходы ГП и выделяются отдельными строками.

Таким образом, формируется производственная себестоимость продукции.

4. Расчет коммерческих и общехозяйственных затрат.

Полная себестоимость выпускаемой продукции равна производственной себестоимости плюс Коммерческие и Общехозяйственные расходы.

Коммерческие расходы складываются из:

o Бюджета Коммерческих затрат,

o Расходов вспомогательных подразделений распределенных на Коммерческие подразделения на этапе ЗВУ

o Расходов Транспортного участка, по колонке ГП/ПФ.

Общехозяйственные расходы формируются из :

o Бюджета Административных затрат

o Расходов вспомогательных подразделений распределенных на подразделения Администрации на этапе ЗВУ

Распределение коммерческих и общехозяйственных расходов на препараты осуществляется пропорционально производственной себестоимости препаратов:

Комм. Расходы на препарат = Сумма коммерческих расходов * Произв. себ. препарата (на выпуск) / Сумму произв. себестоимостей всех препаратов (на выпуск)

Комм. Расходы на ед. по препарату = Комм. Расходы на препарат / Выпуск (кол-во).

5. Расчет себестоимости реализованной продукции.

Для расчета себестоимости реализованной продукции необходимы следующие данные:

· Остатки ГП/ПФ в количестве и по себестоимости на начало периода.

· Выпуск ГП/ПФ в количестве и по производственной себестоимости на начало периода.

· Реализация ГП/ПФ в количестве и по себестоимости на начало периода.

.Остатки ГП/ПФ на начало периода считаются из последних фактических остатков плюс производство минус продажи.

Выпуск ГП/ПФ берется из расчетов плановой себестоимости указанных выше.

Реализация ГП/ПФ в количестве берутся из плана продаж по номенклатуре.

Себестоимость реализованной продукции равна = (Остатки ГП/ПФ на начало периода в кол-ве * Остатки ГП/ПФ на начало периода по себестоимости + Выпуск ГП/ПФ в количестве * Выпуск ГП/ПФ по себестоимости) / (Остатки ГП/ПФ на начало периода в кол-ве + Выпуск ГП/ПФ в количестве).

Остатки ГП/ПФ на конец периода получаются расчетным путем и являются остатками на начало для последующих расчетных периодов.

Остатки на начало периода берутся следующие.

Для расчета плановой себестоимости:

Для января :

Если закрыта фактическая себестоимость за декабрь прошлого года то фактические остатки на 31 декабря прошлого года на всех физических складах, включая консигнацию,

если факт не закрыт, то прогнозные остатки на конец прошлого месяца,

Для последующих месяцев плановые остатки на конец прошлого месяца.

Для расчета прогнозной себестоимости:

Фактические на конец прошлого месяца, если факт не закрыт, то прогнозные остатки на конец прошлого месяца.

6. Отчеты по плановой себестоимости.

Отчеты по плановой себестоимости находятся в меню Отчеты, подменю Внешние отчеты, Папке КПКС и папке Плановая себестоимость. Это:

· Динамика плановой себестоимости.

· Отчет по плановой себестоимости.

· Структура себестоимости (новый).

· Баланс расчета плановой себе стоимости.

· Распределение затрат.

· Расчет ТЗР.

Все эти отчеты необходимы для проверки корректности расчета плановой себестоимости. Некоторые отчеты достаточно узкоспециализированные, т. е. отвечают за анализ какого-то куска расчета. Например, отчет «Расчет ТЗР» анализирует распределение и формирование суммы по ТЗР без разбивки на препараты.

a. Баланс расчета плановой себестоимости.

Отчет служит для проверки распределения сумм расходов из бюджета на расходы, идущие в расчет плановой производственной себестоимости и расходы, не участвующие в расчете себестоимости (разбивка по подразделениям).

"Сумма бюджета" = "Плановая с-с" + "Сумма по расчету план. с-с".

Суммы в колонке "Сумма по расчету план. с-с" - суммы, попадающие на 26, 44, 08, 91 счета после перераспределения на цеха.

b. Расчет ТЗР.

Отчет позволяет увидеть составляющие суммы ТЗР. Служит для проверки расчета (см. описание расчета). Период вывода информации – месяц.

c. Распределение затрат.

Отчет показывает зачет взаимных услуг в плановой с\с, те перераспределение накладных расходов из бюджета по подразделениям, по цехам - участкам, на счета 26, 44, 08, 91.

Тип отчета позволяет выбрать распределение только по подразделениям и цехам, только на счета 26, 44, 08, 91, либо увидеть все.

Период вывода информации - месяц.

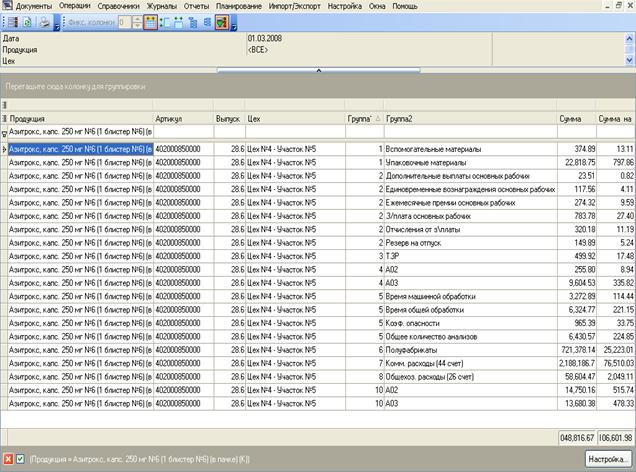

d. Отчет по плановой себестоимости.

Отчет показывает калькуляцию расчета плановой с\с по всем препаратам из плана выпуска. Накладные расходы, кроме расходов ОПЦР, группируются по базам распределения.

Интервал вывода данных - месяц.

Группа 1:

1 – группировка расходов по сырью и материалам.

2 – з/п основных рабочих с отчислениями

3 - ТЗР

4 – цеховые расходы ОПЦР (А01 – А03)

10 – расходы участка ОПЦР (А01 - А03)

5 – Базы распределения

6 – расходы входящего в ГП ПФ

7, 8 – Коммерческие и общехозяйственные расходы

Информация о Базе распределения по данному подразделению должна быть отражена в Справочнике «Базы распределения», который находится в папке КПКС – Плановая себестоимость меню Справочники.

Важно: (речь идет о затратах вспомогательных, науки и развития и общепроизводственных подразделений).

Название подразделений в программе расчета плановой себестоимости жестко не зашиты. Для того, чтобы затраты подразделения попали в расчет необходимо:

1. Тип бюджета в отчете «1.02 Бюджет отчет план, прогноз, факт» был Бюджет вспомогательных подразделений и Бюджет науки и развития (для подразделения ЦЗЛ).

2. Существовал шаблон отчета (заводится МО)

3. В справочнике «Базы распределения» было соответствие Подразделение – База распределения

Исключение: подразделение ОКК и ЦЗЛ.

Названия ОКК и ЦЗЛ жестко зашиты в программе. Для изменения названия подразделения (например, Филиал №1 ОКК) необходимо внести соответствующее изменение в Справочнике Констант, папка КПКС. Изменение названия относится и к шаблону отчета о затратах, Справочнику Соответствие подразделений базам распределения.

6.5. Структура себестоимости (новый).

Завод | Цех | Участок | Артикул | Препарат | Единица измерения | Уровень 1 | Уровень 2 | Уровень 3 | Уровень 4 | Уровень 5 - расшифровка | План | Факт | Отклонения (план - факт) | |||||||||||||||

выпуск | Норма расхода на выпуск | Цена в руб за ед | Сумма на выпуск( руб) | Сумма на ед.(руб) | выпуск | Расход на выпуск | Цена в руб. за ед | Сумма на выпуск (руб) с простоями | Сумма на выпуск (руб) без простоев | Сумма на ед (руб) с простоями | Сумма на ед (руб) без простоев | Расход | Цена | Сумма на выпуск (руб) с простоями | Сумма на выпуск (руб) без простоев | Сумма на ед (руб) с простоями | Сумма на ед без простоев | |||||||||||

тыс. шт/кг | Производственные | Прямые затраты | Сырье | Основное сырье и материалы | ||||||||||||||||||||||||

Упаковочные материалы | ||||||||||||||||||||||||||||

Вспомогательные материалы | ||||||||||||||||||||||||||||

Акциз | ||||||||||||||||||||||||||||

ТЗР | ТЗР | |||||||||||||||||||||||||||

Зарплата | Зарплата ОПР | |||||||||||||||||||||||||||

Резев на отпуск | ||||||||||||||||||||||||||||

ЕСН | ||||||||||||||||||||||||||||

Соц. выплаты | ||||||||||||||||||||||||||||

Накладные | Накладные | ОПЦР | ||||||||||||||||||||||||||

Общепроизв. расходы (отделы) | ||||||||||||||||||||||||||||

Расходы вспомогательных производств | ||||||||||||||||||||||||||||

Общехоз. и коммерч. расходы | Общехоз. и коммерч. расходы | Общехоз. и коммерч. расходы | Общехозяйственные расходы | |||||||||||||||||||||||||

Коммерческие расходы |

Примечание:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |