Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Инструкция по расчету плановой себестоимости

План.

Перечень обозначений и сокращений. 3

Введение. 4

1. Настройки. 7

1.1. Справочник рецептов. 7

1.2. Справочник Соответствие подразделений базам распределения. 9

1.3. Справочник Соответствия агрегированных статей и статей затрат (А01 – А03). 10

1.4. Справочник Технологических операций. 11

1.5. Шаблоны отчетов. 12

2. Заполнение отчетов. 14

2.1. Отчеты о затратах подразделений. 14

3. Расчет себестоимости. 18

3.1. Расчет ЗВУ.. 19

3.2. Распределение расходов вспомогательных подразделений на препараты 20

3.3 Распределение цеховых сумм на препараты.. 21

3.4 Расчет ТЗР. 21

3.5 Расчет прямых затрат. 22

3.6 Расчет ГП из полуфабрикатов. 24

4. Расчет коммерческих и общехозяйственных затрат. 24

5.. Расчет себестоимости реализованной продукции. 25

6.. Отчеты по плановой себестоимости. 26

a. Баланс расчета плановой себестоимости. 26

b. Расчет ТЗР. 26

c. Распределение затрат. 27

d. Отчет по плановой себестоимости. 27

6.5. Структура себестоимости (новый). 30

Приложение. 34

Перечень обозначений и сокращений.

1 | Отдел охраны природы и санитарная лаборатория | ООПиСЛ |

2 | Отдел охраны труда и производственного контроля | ООТиПК |

3 | Участок контроля измерительных приборов и аппаратуры | КИПиА |

4 | Участок производства азота, кислорода | УПАиК |

5 | Участок электроснабжения | УЭС |

6 | Паросиловой участок | ПСУ |

7 | Ремонтно-механический цех | РМЦ |

8 | Центральная заводская лаборатория | ЦЗЛ |

9 | Проектно-конструкторский отдел | ПКО |

10 | Отдел капитального строительства и комплектации оборудования | ОКСиКО |

11 | Ремонтно-строительный участок | РСУ |

12 | Отдел обеспечения качества | ОБК |

13 | Отдел контроля качества | ОКК |

14 | Транспортный участок | ТУ |

15 | Участок водоснабжения и канализации | ВИК |

16 | Санитарно – бытовой участок | СБУ |

17 | Участок промышленной вентиляции | УПВ |

18 | Тарный участок | ТАУ |

19 | Готовая продукция | ГП |

20 | Полуфабрикат | ПФ |

21 | Склады сырья | СС |

22 | Компьютерная программа, созданная с целью калькулирования себестоимости продукции | КПКС |

23 | Зачет взаимных услуг | ЗВУ |

Введение.

Данная Методика регламентирует процесс калькулирования плановой себестоимости. Инструментом расчета плановой себестоимости служит программа КПКС в Оперативном учете. Калькулирование себестоимости препарата осуществляется на основе данных, представленных в Оперативном Учете, а именно:

· Бюджет завода, где внесены все постоянные затраты на производство продукта;

· План выпуска, содержит информацию о количестве, месяце и участке выпуска продукта;

· План закупок, где представлена информация по ценам на сырье и материалы, а также справочник Ресурс - контрагент, где указаны цены на сырье и материалы;

· Справочник Рецептов, содержит нормы затрат сырья и материалов, входящих ПФ (если есть) на единицу продукции. Здесь находятся данные базам распределения БР накладных расходов - времени машинной и общей обработки, количеству анализов на единицу продукции; нормы заработной платы основных рабочих (из справочника Технологических операций), различные выплаты и налоги по заработной плате;

· Отчеты о затратах, заполняются на ежемесячной основе, содержат информацию по БР на подразделения.

Расчет плановой себестоимости производится:

· по плану (выпуска, закупок), бюджету без корректировок – плановая себестоимость;

· по плану (выпуска, закупок), бюджету с корректировками – прогнозная себестоимость.

Плановая себестоимость рассчитывается согласно срокам календаря бюджетирования и служит для планирования себестоимости препаратов на будущий период и формирования бюджета доходов и расходов, анализа расходов по плану и факту в конце периода (месяца, квартала, года).

Прогнозная себестоимость рассчитывается на ежемесячной основе после проведения всех необходимых корректировок к плану выпуска, плану закупок и бюджету завода. Задачи прогнозной себестоимости:

· прогноз формирования затрат, идущих в себестоимость, будущего периода для управленческих целей;

· для сравнения с фактическими затратами на предмет корректности расчета фактической себестоимости;

· планирование себестоимости новых препаратов (при условии, что в Оперативном Учете есть рецепт на данный продукт, заведены цены на сырье и материалы в ресурс-контрагенте и определен выпуск в плане выпуска).

Расчет прогнозной себестоимости в КПКС происходит отдельно от расчета плановой себестоимости. Формирование прогнозной себестоимости отличается от расчета плановой себестоимости тем, что прогнозная себестоимость считается на основе скорректированных первичных данных (то есть информация по плану + корректировка бюджета, плана закупок, плана выпуска). Плановая себестоимость считается на основе плановых данных.

Формирование себестоимости осуществляется по следующему принципу:

Прямые затраты рассчитываются по продукту на основании данных из рецепта и других плановых документов.

Накладные расходы распределяются по продуктам по ABC-методу – по функциональному принципу. Для этого для отдельных видов расходов (Агрегированных статей) определяются свои базы распределения на продукты.

Агрегированные статьи – это накладные расходы (с точки зрения калькулирования себестоимости продукции), сгруппированные по функциональному признаку. Группировка осуществляется:

o Для вспомогательных подразделений – по подразделению. Т. е. Участок электроснабжения выполняет функцию – обеспечение электроэнергией производственных процессов и таким образом Агрегированная статья А16 будет означать функцию «Электроснабжение» и аккумулировать расходы Участка электроснабжения.

o Для цеховых расходов по 3-м функциям – прямые расходы на продукт, обслуживание оборудования цеха, расходы на содержание аппарата цеха.

В компании Фармстандарт используются следующие базы распределения:

Время машинной обработки продукта

Время общей обработки продукта

Общее кол-во анализов (контроль качества)

Коэффициент опасности.

Структура себестоимости разделяется на пять уровней по степени вложенности (см рис 1):

1 уровень – сумма производственных расходов и сумма общехозяйственных и коммерческих расходов;

2 уровень - разделение производственных расходов на прямые и накладные расходы;

3 уровень – разделение прямых затрат на сырье, заработную плату основных рабочих и транспортно-заготовительные расходы;

4 уровень – деление сырья на основное сырье, упаковочные материалы и вспомогательные материалы; заработной платы на зарплату ОПР, резерв на отпуск, ЕСН, соц. выплаты; накладных на общепроизводственные цеховые расходы (ОПЦР), общепроизводственные расходы (отделы) и расходы вспомогательных производств. Сумма общехозяйственных и коммерческих расходов разделяется на две;

5 уровень – информация по сырью и материалам показана в разбивке по артикулам, накладные расходы разбиваются по агрегированным статьям.

Рисунок 1.

Уровень 1 | Уровень 2 | Уровень 3 | Уровень 4 | Уровень 5 – Аналитика или расшифровка по сырью и материалам |

Производственные | Прямые затраты | Сырье | Основное сырье и материалы | |

Упаковочные материалы | ||||

Вспомогательные материалы | ||||

Акциз | ||||

ТЗР | ТЗР | |||

Зарплата | Зарплата ОПР | |||

Резев на отпуск | ||||

ЕСН | ||||

Соц. выплаты | ||||

Накладные | Накладные | ОПЦР | ||

Общепроизв. расходы (отделы) | ||||

Расходы вспомогательных производств | ||||

Общехоз. и коммерч. расходы | Общехоз. и коммерч. расходы | Общехоз. и коммерч. расходы | Общехозяйственные расходы | |

Коммерческие расходы |

Важно:

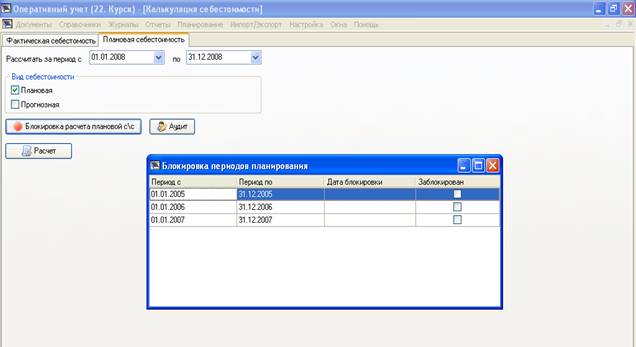

Расчет Плановой себестоимости закрепляется в системе Оперативного учета. Для этого в окне «Блокировка периодов планирования» устанавливается «галка» в соответствующем окне. Период закрепления плановой себестоимости – год.

1. Настройки.

Для корректного расчета плановой (прогнозной) себестоимости необходимо правильно заполнить все необходимые справочники. Ответственность за корректное заполнение справочников несут специалисты завода или московского офиса.

1.1. Справочник рецептов.

Справочник рецептов отражает информацию о пронормированных видах затрат – прямых затрат на продукт и может содержать следующую информацию:

· Сырье и материалы (наименование и артикул сырья, норма),

· ПФ (если есть),

· Заработная плата основных рабочих,

· Доп. выплаты основных рабочих,

· Ежемесячные премии осн. раб.,

· Единовременные вознаграждения,

· Районный коэф-т (если есть),

· Доплата на питание и проезд

Ответственные за ввод данной информации – технологи (сотрудники ПТО или ОГТ).

Также в рецепт включаются Базы распределения накладных расходов: «Время общей обработки на ед», «Время машинной обработки на ед», «Общее количество анализов», «Коэффициент опасности».

Ответственность за внесение баз распределения в рецепты несет начальник финансово-экономического отдела.

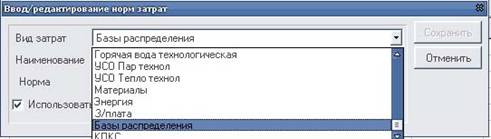

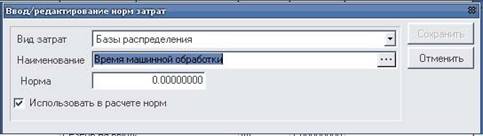

Внесение и редактирование информации в рецепт осуществляется нажатием правой кнопкой мыши на строчку «Добавить» («Редактировать»), вызвав окно «Ввод/редактирование норм затрат».

В поле «Вид затрат» выбираем из списка «Базы распределения».

· В поле «Наименование» находим название базы (см. выше).

· В поле «Норма» забиваем соответствующее значение

· Отжимаем галку «Использовать в расчете норм»

Важно.

От правильности внесения информации в рецепт, зависит корректность расчета плановой себестоимости.

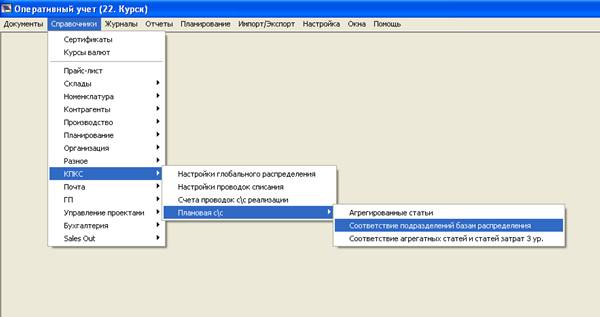

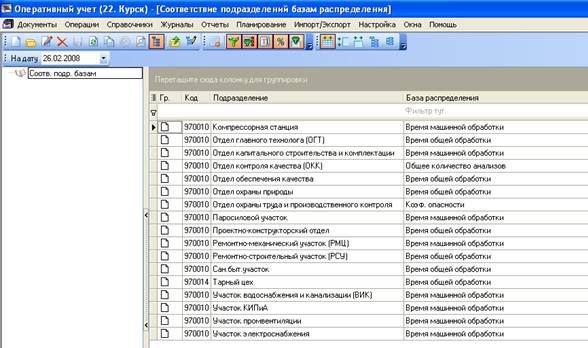

1.2. Справочник Соответствие подразделений базам распределения.

Согласно методике расчета плановой себестоимости все накладные расходы распределяются по продуктам по базам распределения.

Каждому подразделению, участвующему в расчете плановой (прогнозной) себестоимости соответствует своя база распределения, относительно которой затраты этого подразделения относятся на препараты. Весь список соответствий Подразделение – База распределения собран в справочнике Соответствие подразделений базам распределения.

1.3. Справочник Соответствия агрегированных статей и статей затрат (А01 – А03).

Цеховые затраты делятся на три группы:

Прямые расходы по продуктам | А01 |

Расходы на содержание оборудование | А02 |

Расходы на содержание аппарата цеха | А03 |

Группировка всех статей затрат по группам обусловлена функциональным различием природы этих затрат и соответственно необходимостью использования разных баз для распределения для этих расходов по продуктам.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |