Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Важнейшими классификационными признаками рыночной позиции фирмы, по определению Бостонской консалтинговой группы (БКГ), являются темпы роста рыночного спроса и отношение доли на рынке товара данной фирмы к соответствующей доле основного конкурента (рис.6).

Рис.6 Матрица БКГ

«Трудные дети», или «вопросы», – товары, только выходящие на рынки и нуждающиеся в значительном инвестировании, так как, хотя их продажи и растут, они не приносят фирме существенных прибылей (стадия выхода на рынок).

«Звезды», или «распускающиеся цветы», – товары, продающиеся в условиях быстро расширяющегося спроса, что предопределяет их потребность в финансировании, которую они могут покрывать уже частично или полностью за счет получаемых от их продажи прибылей (стадия роста).

«Дойные коровы», или «деревья, плодоносящие золотыми яблоками», – товары, также активно продающиеся на рынке и приносящие предприятию существенные прибыли. Эти товары не нуждаются в значительных инвестициях, так как технология их производства отработана и издержки производства и сбыта минимальны, поэтому поступления от реализации этих товаров идут на финансирование других товарных групп (стадия зрелости).

«Изгоняемые собаки», или «неудачники», – потенциально для фирмы наиболее уязвимые товары, уже не пользующиеся спросом и подлежащие постепенному выводу с рынка, хотя при принятии специальных маркетинговых мер по «реабилитации» данной группы товаров, они могут еще некоторое время продержаться на рынке (стадия спада).

При построении матрицы БКГ по оси абсцисс отмечается коэффициент, показывающий отношение рыночной доли одной фирмы к рыночной доле фирмы-конкурента, т. е. относительную долю рынка. По оси ординат отмечаются темпы роста объемов продаж каждой фирмы. При выборе шкалы рекомендуется учитывать разброс показателя темпов роста объемов продаж фирм на данном рынке за анализируемый период.

Центр круга находится в точке пересечения прямых относительной рыночной доли данной фирмы и прямой увеличения ее объемов продаж. Диаметр круга соответствует совокупному объему продаж данного товара всех фирм на данном рынке, а сегмент круга – доле данной фирмы на данном рынке. Масштаб по горизонтальной оси берется в удвоении предыдущего показателя, а по вертикали – исходя из максимального темпа увеличения объемов продаж на данном рынке за определенный период. В нашем примере он равен 100, поэтому масштаб берется с некоторым превышением, т. е. до 120.

Полученный квадрат делят поровну на 4 части, которым даны соответствующие названия: I – «трудные дети»; II – «звезды»; III – «дойные коровы»; IV – «изгоняемые собаки».

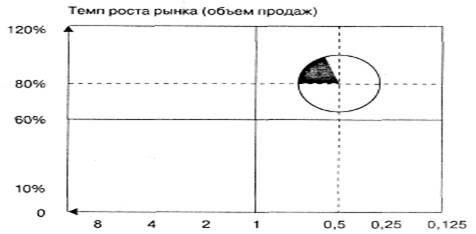

Если фирма «А» имеет 80%-ный темп роста объема продаж за 1999 г. и долю рынка в 30% (при 60%-ной доле рынка основного конкурента), то ее позиция на матрице будет выглядеть следующим образом (рис. 7).

Рис. 7 – Позиция фирмы на матрице БКГ

Из такого построения можно сделать вывод, что положение фирмы на рынке благоприятное, она находится в первой стадии рыночного развития («трудные дети») и, имея высокие темпы роста объемов продаж, должна стремиться увеличивать свою относительную рыночную долю, с тем чтобы продвигаться в направлении клетки «звезды» и далее – «дойные коровы».

Матрица McKinsey

McKinsey можно схематически представить в виде матрицы портфельного анализа, в которой по одной оси определяется уровень привлекательности конкретной отрасли для корпорации, а по другой — конкурентоспособность бизнес–единиц этой корпорации на отраслевом рынке. Такая матрица позволяет отобразить потенциал повышения стоимости компании буквально на одной странице. Подобный подход можно использовать при разработке стратегии производства и продажи товаров или услуг.

Рисунок Матрица McKinsey (Привлекательность отрасли – конкурентоспособность фирмы)

Правые верхние клетки соответствуют бизнесам лидеров. Основные стратегии: удерживать позиции, расширять позиции и получать максимум прибыли

Нижние левые клетки – это бизнесы, из которых надо выходить тем или иным образом.

Преимущества: вводит промежуточные значения между понятиями высокая/низкая и сильная/слабая;

девятиклеточная матрица указывает направление движения ресурсов корпорации к видам бизнеса, которые вероятнее всего достигнут конкурентного преимущества;

более широкий набор стратегически значимых переменных, чем в матрице BCG:

Матрица McKinsey лучше, чем Матрица BCG в 3 аспектах:

1. Привлекательность рынка (отрасли) используется как параметр привлекательности отрасли вместо роста рынка. Привлекательность рынка включает больше факторов, которые определяют привлекательность отрасли/рынка, чем только темпы роста рынка.

2. Конкурентное преимущество заменяет долю на рынке в качестве параметра оценки конкурентоспособности стратегической бизнес-единицы. Конкурентное преимущество также включает больше факторов, которые могут определить конкурентное преимущество стратегической бизнес единицы, чем только доля на рынке.

3. И, наконец, Матрица McKinsey работает в формате матрицы 3*3, тогда как Матрица BCG - в формате 2*2. Это обуславливает больший набор вариантов.

Вопрос №3. План маркетинга. Сметный расчёт объёма продаж и обоснование цен товаров.

Смета – это план, в котором устанавливается величина выделенных средств на различные финансовые нужды и текущую деятельность предприятия. Смета может составляться на короткие и длительные периоды времени. Первым шагом должно быть определение размера будущего объема продаж и уже на основе этого – производственных затрат. В «гибкой» смете используются цифры, рассчитанные на разные уровни производственных мощностей («гибкая» смета – это смета с учетом изменения издержек, связанных с колебанием объема мощностей (100 %). Но, кроме этого, можно определить сметные цифры для 80 % уровня нагрузки, для 110 % уровня и для 150 %. Это дает возможность оценить работу предприятия при разных уровнях загрузки производственных мощностей. Фиксированные затраты остаются неизменными до тех пор, пока фирма работает с неполной нагрузкой. План маркетинга включает несколько видов смет, такие как: производственный план, смету наличности, программу сбыта, план производственных затрат, смету на приобретения, план по прибыли, перспективный баланс. Производственный план определяет, какие и сколько товаров будет произведено, каковы будут затраты предприятия в определенный момент времени. В то же время этот план поможет определить потребности в наличности. Например, фирма имеет программу сбытаизделий. Запасы на начало года – 6000 изделий, ожидаемые запасы на конец года –изделий. Себестоимость одного изделия –руб. Ожидаемые по плану–смете на следующий период затраты на производство продукции следующие: планируемый объем продаж –ед.; желаемые запасы на конец отчетного года –ед.; необходимо произвести –ед.; запасы на начало учетного года 6000 ед.; планируемое производство –ед.; Ожидаемые по плану–смете затраты ×80 000)×33,600 тыс. руб. Предположим, для производства одного изделия необходимы три разновидности сырья и полуфабрикатов. В начале периода имеетсяполуфабрикатов, а в конце периода желательно иметьполуфабрикатов. План–смета покупки необходимого количества полуфабрикатов составит:

Если каждый полуфабрикат стоитруб., то планируемые затраты на приобретение –тыс. руб. Смета наличности. При подготовке кассового плана необходимо иметь остаток денежных средств. Из различных источников (реализация, заем) и вычитаются платежи. Платежи наличности представляют собой денежные расходы (покупка активов и уплата долгов). Но не все расходы являются расходами наличности (например, износ основного капитала, МБП). Получение наличности во многих случаях прогнозируется. При этом прогноз учитывает скидки на долгосрочную оплату. Например, фирма продает товар в кредит на условиях 3-процентной скидки суммы за платеж в течение 10 дней. Оплата по стоимости – через 30 дней. При этом имеет место следующая схема инкассации: 60 % от суммы продаж в кредит поступает в течение периода, когда предоставляется скидка; 30 % поступает по истечении 30 дней, остаток поступает к 60-му дню; в конце каждого месяца 25 % от продажи в кредит, по которым будет осуществляться 3-процентная скидка, все еще не инкассирована. Таблица 2 – Прогнозируемая величина наличности фирмы в 4-м квартале

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Обоснование цен товаров | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Важным моментом при составлении смет является определение цен на продукцию. Цены обычно зависят от трех факторов: условий ценообразования в отрасли, конкурентной среды и эффективности затрат на производство компании. В основе ценообразования лежат затраты. Проектная цена включает: M+A+U+P, где М – материальные затраты; А – амортизация; U – трудоемкость; Р – прибыль. Норма прибыли на продукцию зависит от риска производства, стадии жизненного цикла изделия, а также от того, влечет ли продажа этой продукции за собой заказы на другую продукцию и услуги, производимые предприятием. Для получения прибыли от продаж норма рентабельности продукции в современных условиях должна быть не ниже Оптовая цена предприятия с НДС составляет А+М+U+Р+Р1 (налоги) без НДС – А+М+U+Р. К оптовой цене прибавляется снабженческо–сбытовая надбавка. Эта надбавка складывается из себестоимости (реклама, доставка, упаковка продукции). На оптовых предприятиях рассчитывается оптовая набавка, а в розничных организациях – торговая наценка. Могут применяться договорные цены. Договорная цена влияет на размер прибыли, а это, в свою очередь, влияет на механизм рыночной конкуренции через показатель капиталоотдачи. Так как в основу ценообразования положены затраты, то моменту определения цен предшествует анализ затрат. Определяется отклонение фактических затрат от нормативных, выясняются причины отклонения, что, в свою очередь поможет скорректировать цену. На отключение фактических затрат от плановых оказывают влияние два фактора: изменение себестоимости и количества выпускаемых изделий. Влияние изменения себестоимости определяется путем умножения разности между фактической и плановой себестоимостью на фактическое количество продукции. Влияние изменения количества выпускаемой продукции на результатный показатель определяется путем умножения разности между фактическим количеством выпускаемой продукции и плановым на стандартную цену. Серьезное влияние на себестоимость продукции оказывает изменение затрат на используемые материалы и рабочую силу. Анализ изменения величины затрат на используемые материалы позволяет оценить деятельность отдела материально–технического снабжения и проверить, какое влияние оказывает изменение материальных затрат на суммарные доходы фирмы. Пример оценки изменения затрат на материалы. Нормативная себестоимость одной единицы продукции – 15 000 руб. Единица продукции должна включать в себя три комплектующих изделия по 5000 руб. за штуку. За определенный период времени было произведено 8000 единиц, при этом единица продукции включала в себя изделия по 7000 руб. за штуку. Изменение затрат на материалы. Плановое количество, умноженное на нормативную себестоимость: 8000×3 изделия комплектующих =изделий. 24 000×5000=тыс. руб. Фактическое количество, умноженное на фактическую себестоимость. 8000×2 изделия комплектующих =изделий. 16 000×7000=тыс. руб. Изменение затрат на материалы – экономия на 8000 руб. Под влиянием: а) изменения себестоимости материалов () ´16000=32000 тыс. руб.; б) изменение количества используемых материалов ×5000= –тыс. руб. Совокупное влияние обоих факторов составило снижение затрат на материалы на 8000 тыс. руб. Необходимо учесть, что невозможно контролировать изменение цен на материалы, если повышение их происходит из–за инфляции, нехватки материалов или когда выполняются срочные заказы покупателей, которые берут на себя компенсацию возрастающей себестоимости. Таким же порядком анализируются отклонения от нормативных затрат труда. Отдельно рассматриваются отклонения по накладным расходам и расхождения между фактическими и сметными издержками по продаже продукции. Расхождение издержек по продаже продукции может быть за счет особенностей территории, продукции или персонала. В связи с чем необходимо дать оценку работы торговых агентов. Пример. Компания «К» представила следующую информацию об объеме продаж: Нормативные издержки – руб. Норма дней, затраченных торговыми агентами на продажу продукции, – 2000 дн. Нормативная ставка за один день работы торгового агента – 120 руб. Фактические издержки – руб. Количество дней, затраченных торговым агентом на продажу продукции, – 1700 дн. Ставка за один день работы торгового агента – 140 руб. Отклонение от нормативных затрат (экономия) – 2000 руб. Влияние двух факторов: а) количество дней, затраченных торговыми агентами на продажу продукции () ×102=руб.; б) изменение ставок за день работы торгового агента (140-120)×1700=34 000 руб. Суммарное отклонение – 2000 тыс. руб. |

Процесс маркетинговых исследований состоит из нескольких последовательных этапов (рис.8).

Рис. 8 – Процесс маркетинговых исследований

Первый этап. Определяется проблема, которую следует решить в результате проведения маркетингового исследования, например выяснить, почему покупатели предпочитают нашему товару товар конкурирующей фирмы, и разработать меры, способные повысить степень лояльности потребителей к нашей товарной марке, и т. д.

Второй этап. Составляется план маркетинговых исследований, где ставится цель исследования, определяются объект и методы исследования. Также указываются территория исследования, технология выборки опрашиваемых респондентов и их число (если предполагается использовать метод опроса). Подробно рассматриваются статьи исследования, т. е. формулируются конкретные вопросы, указываются формы наблюдения и т. д. Далее разрабатывается план и технология анализа полученной информации и составляется график исследовательских работ. И наконец, определяются расходы на маркетинговые исследования в целом и отдельно по конкретным статьям (табл. 4).

Таблица 4. – Основное содержание плана маркетинговых исследований

№ | Статья плана | Развернутое содержание |

1 | Цель исследования | |

2 | Объект исследования | |

3 | Методы исследования | |

4 | Территория исследования | |

5 | Технология определения выборки и число отобранных респондентов | |

6 | Статьи исследования | |

7 | План и технология анализа информации | |

8 | График исследовательских работ | |

9 | Расходы на исследования |

Третий этап. Осуществляется сбор вначале вторичной, а затем первичной информации.

Четвертый этап. Происходит отбор наиболее достоверной, качественной информации, а лишний информационный «шум» исключается из последующей работы.

Пятый этап. Информация накапливается, пополняя соответствующие банки данных.

Шестой этап. Когда характер информации и ее объемы оказываются достаточными для решения проблемы, поставленной перед маркетинговыми исследованиями, она формируется в таблицы, графики и т. д., что удобно для последующего компетентного анализа.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |