Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

x1 =d1 , x2 =d2 , ..., xr=dr, xr+1 =0, xr+2 =0, ..., xn=0.

ПРИМЕР 2. Исследование неоднородной системы для двух различных правых частей методом Гаусса.

Линейное пространство. Основные понятия ~ Базис и размерность линейного пространства. Координаты вектора в заданном базисе ~ Исследование линейной зависимости. Ранг матрицы ~ Ортонормированные базисы и ортогональные матрицы

Линейное пространство. Основные понятия

Пусть ![]()

![]() множество элементов произвольной природы, для которых определены операции сложения и умножения на действительное число:

множество элементов произвольной природы, для которых определены операции сложения и умножения на действительное число:

паре элементов множества ![]() ,

, ![]() отвечает элемент

отвечает элемент ![]() , называемый суммой

, называемый суммой ![]() и

и ![]() ;

;

паре ![]() ,

, ![]() отвечает элемент

отвечает элемент ![]() , называемый произведением числа

, называемый произведением числа ![]() и элемента

и элемента ![]() .

.

Будем называть множество ![]() линейным пространством, если для всех его элементов определены операции сложения и умножения на действительное число и для любых элементов

линейным пространством, если для всех его элементов определены операции сложения и умножения на действительное число и для любых элементов ![[Graphics:14.gif]](/text/78/433/images/image051.png) и произвольных чисел

и произвольных чисел ![]() справедливо:

справедливо:

1. ![]() , сложение коммутативно;

, сложение коммутативно;

2. ![]() , сложение ассоциативно;

, сложение ассоциативно;

3. существует единственный нулевой элемент ![]() такой, что

такой, что ![]() ,

, ![[Graphics:20.gif]](/text/78/433/images/image057.png) ;

;

4. для каждого элемента существует единственный противоположный элемент ![]() такой, что

такой, что ![[Graphics:22.gif]](/text/78/433/images/image059.png) ,

, ![]()

5. ![]() , умножение на число ассоциативно;

, умножение на число ассоциативно;

6. ![]() , ;

, ;

7. ![]() , умножение на число дистрибутивно относительно сложения элементов;

, умножение на число дистрибутивно относительно сложения элементов;

8. ![]() , умножение вектора на число дистрибутивно относительно сложения чисел.

, умножение вектора на число дистрибутивно относительно сложения чисел.

Равенства 1--8 называют аксиомами линейного пространства.

Линейное пространство часто называют векторным пространством, а его элементы -- векторами.

Базис и размерность линейного пространства. Координаты вектора в заданном базисе

Говорят, что элемент (вектор) ![]() линейного пространства

линейного пространства ![]() линейно выражается через элементы (векторы)

линейно выражается через элементы (векторы) ![[Graphics:31.gif]](/text/78/433/images/image065.png) , если его можно представить в виде линейной комбинации этих элементов, т. е. представить в виде

, если его можно представить в виде линейной комбинации этих элементов, т. е. представить в виде ![]() .

.

Если любой вектор системы ![]() векторов линейного пространства

векторов линейного пространства ![]() линейно выражается через остальные векторы системы, то система векторов называется линейно зависимой.

линейно выражается через остальные векторы системы, то система векторов называется линейно зависимой.

Система векторов, которая не является линейно зависимой, называется линейно независимой.

Справедливо следующее утверждение.

Система ![]() векторов линейного пространства

векторов линейного пространства ![]() линейно независима тогда и только тогда, когда из равенства

линейно независима тогда и только тогда, когда из равенства ![]() следует равенство нулю всех коэффициентов

следует равенство нулю всех коэффициентов ![[Graphics:38.gif]](/text/78/433/images/image069.png) .

.

Если в линейном пространстве ![]() существует линейно независимая система из

существует линейно независимая система из ![]() векторов, а любая система из

векторов, а любая система из ![]() -го вектора линейно зависима, то число

-го вектора линейно зависима, то число ![]() называется размерностью пространства

называется размерностью пространства ![]() и обозначается

и обозначается ![[Graphics:44.gif]](/text/78/433/images/image072.png) . В этом случае пространство

. В этом случае пространство ![]() называют

называют ![]() -мерным линейным пространством или

-мерным линейным пространством или ![]() -мерным векторным пространством.

-мерным векторным пространством.

Любая упорядоченная линейно независимая система ![]() векторов

векторов ![]() линейного пространства

линейного пространства ![]() образует базис пространства и любой вектор

образует базис пространства и любой вектор ![]() единственным образом выражается через векторы базиса:

единственным образом выражается через векторы базиса: ![]() .

.

Числа ![]() называют координатами вектора

называют координатами вектора ![]() в базисе

в базисе ![]() и обозначают

и обозначают ![[Graphics:56.gif]](/text/78/433/images/image078.png) . При этом для любых двух произвольных векторов

. При этом для любых двух произвольных векторов ![]() -мерного линейного пространства

-мерного линейного пространства ![]() ,

, ![[Graphics:59.gif]](/text/78/433/images/image079.png) и произвольного числа

и произвольного числа ![]() справедливо:

справедливо: ![[Graphics:61.gif]](/text/78/433/images/image080.png) и

и ![]() .

.

Это означает, что все ![]() -мерные линейные пространства “устроены” одинаково -- как пространство

-мерные линейные пространства “устроены” одинаково -- как пространство ![]() векторов-столбцов из

векторов-столбцов из ![]() действительных чисел, т. е. что все они изоморфны пространству

действительных чисел, т. е. что все они изоморфны пространству ![]() .

.

Линейные пространства ![]() и

и ![]() называются изоморфными, если между их элементами можно установить такое взаимно однозначное соответствие, что если векторам

называются изоморфными, если между их элементами можно установить такое взаимно однозначное соответствие, что если векторам ![]() и

и ![]() из

из ![]() соответствуют векторы

соответствуют векторы ![]() и

и ![]() из

из ![]() , то вектору

, то вектору ![[Graphics:75.gif]](/text/78/433/images/image087.png) соответствует вектор

соответствует вектор ![]() и при любом

и при любом ![]() вектору

вектору ![]() соответствует вектор

соответствует вектор ![]() .

.

Изоморфизм ![]() -мерных линейных пространств пространству

-мерных линейных пространств пространству ![]() означает, что соотношения между элементами

означает, что соотношения между элементами ![]() -мерного линейного пространства и операции с ними можно изучать как соотношения между векторами из

-мерного линейного пространства и операции с ними можно изучать как соотношения между векторами из ![]() и операции с ними и что всякое утверждение относительно векторов из

и операции с ними и что всякое утверждение относительно векторов из ![]() справедливо для соответствующих элементов любого

справедливо для соответствующих элементов любого ![]() -мерного линейного пространства.

-мерного линейного пространства.

Например, доказано, что система векторов ![[Graphics:86.gif]](/text/78/433/images/image074.png) из

из ![]()

![[Graphics:88.gif]](/text/78/433/images/image091.png) ,

, ![[Graphics:89.gif]](/text/78/433/images/image092.png) ,...,

,..., ![[Graphics:90.gif]](/text/78/433/images/image093.png)

образует базис в ![]() тогда и только тогда, когда отличен от нуля определитель матрицы, со столбцами :

тогда и только тогда, когда отличен от нуля определитель матрицы, со столбцами :

![[Graphics:93.gif]](/text/78/433/images/image094.png)

Для векторов ![]() из

из ![]() это означает, что они образуют базис в

это означает, что они образуют базис в ![]() тогда и только тогда, когда отличен от нуля определитель матрицы, столбцами которой являются компоненты векторов

тогда и только тогда, когда отличен от нуля определитель матрицы, столбцами которой являются компоненты векторов ![]() .

.

Пусть ![]() и

и ![[Graphics:99.gif]](/text/78/433/images/image095.png) -- два базиса в

-- два базиса в ![]() . Матрицей перехода от базиса

. Матрицей перехода от базиса ![]() к базису

к базису ![]() называется матрица

называется матрица ![]() , столбцами которой являются координаты векторов в базисе

, столбцами которой являются координаты векторов в базисе ![]() :

:

|

|

|

|

... | ... |

|

|

![]()

![[Graphics:113.gif]](/text/78/433/images/image104.png) ,

, ![[Graphics:114.gif]](/text/78/433/images/image105.png)

Вектор ![]() линейно выражается через векторы обоих базисов. Тогда, если

линейно выражается через векторы обоих базисов. Тогда, если ![]() , то координаты вектора

, то координаты вектора ![]() в базисе

в базисе ![]() , и его координаты в базисе

, и его координаты в базисе ![]() связаны соотношениями

связаны соотношениями

![[Graphics:120.gif]](/text/78/433/images/image107.png)

ПРИМЕР 1. Нахождение координат вектора в новом базисе.

Исследование линейной зависимости. Ранг матрицы

Пусть ![]() -- прямоугольная матрица размерности

-- прямоугольная матрица размерности ![]() :

:

![[Graphics:123.gif]](/text/78/433/images/image110.png)

Столбцы матрицы можно рассматривать как векторы из ![]() :

:

![[Graphics:125.gif]](/text/78/433/images/image112.png) ,

, ![]() ,

, ![[Graphics:127.gif]](/text/78/433/images/image114.png)

и исследовать их на линейную зависимость. Исследовать систему векторов на линейную зависимость -- это значит установить является система векторов линейно зависимой или нет.

Доказано, что ранг матрицы равен максимальному числу линейно независимых столбцов матрицы. Это утверждение позволяет исследовать систему векторов ![]() на линейную зависимость следующим образом.

на линейную зависимость следующим образом.

Пусть ![]() -- исследуемая система векторов. Запишем матрицу

-- исследуемая система векторов. Запишем матрицу ![]() , столбцами которой являются векторы

, столбцами которой являются векторы ![]() :

: ![]() ,

, ![[Graphics:133.gif]](/text/78/433/images/image118.png) , и вычислим ее ранг

, и вычислим ее ранг ![]() . Если

. Если ![]() , то исследуемая система векторов линейно независима, если же

, то исследуемая система векторов линейно независима, если же ![]() , то она линейно зависима.

, то она линейно зависима.

Более того, если матрица ![]() приведена к ступенчатому виду элементарными операциями со строками

приведена к ступенчатому виду элементарными операциями со строками

![[Graphics:138.gif]](/text/78/433/images/image122.png)

то векторы-столбцы ![[Graphics:139.gif]](/text/78/433/images/image123.png) , входящие в базисный минор, образуют линейно независимую подсистему, а векторы

, входящие в базисный минор, образуют линейно независимую подсистему, а векторы ![]() следующим образом линейно выражаются через базисные векторы:

следующим образом линейно выражаются через базисные векторы:

|

|

... |

|

ПРИМЕР 2. Исследование на линейную зависимость систем векторов. Выделение линейно независимой подсистемы векторов.

Ортонормированные базисы и ортогональные матрицы

Линейное пространство ![]() называется евклидовым, если каждой паре векторов

называется евклидовым, если каждой паре векторов ![]() ,

, ![]() из этого пространства поставлено в соответствие действительное число

из этого пространства поставлено в соответствие действительное число ![]() , называемое скалярным произведением, и при этом для любых

, называемое скалярным произведением, и при этом для любых ![[Graphics:148.gif]](/text/78/433/images/image130.png) из

из ![]() и любого действительного числа

и любого действительного числа ![]() справедливы следующие равенства:

справедливы следующие равенства:

1. ![]() ;

;

2. ![]() ;

;

3. ![]() ;

;

4. ![]() при

при ![]() ,

, ![[Graphics:156.gif]](/text/78/433/images/image136.png) ,

, ![]() -- нулевой вектор.

-- нулевой вектор.

Число ![]() называется длиной вектора

называется длиной вектора ![]() ; число

; число ![]() -- расстоянием между векторами

-- расстоянием между векторами ![]() ; угол

; угол ![]() , косинус которого

, косинус которого ![]() , -- углом между векторами

, -- углом между векторами ![]() ,

, ![]() ,

, ![]() ,

, ![]() .

.

Векторы ![]() ,

, ![]() из евклидова пространства

из евклидова пространства ![]() называются ортогональными, если

называются ортогональными, если ![]() .

.

Система векторов ![]() евклидова пространства называется ортонормированной, если векторы системы попарно ортогональны и имеют единичную длину.

евклидова пространства называется ортонормированной, если векторы системы попарно ортогональны и имеют единичную длину.

Базис конечномерного евклидова пространства называется ортонормированным базисом, если образующие его векторы попарно ортогональны и имеют единичную длину. Поскольку доказано, что в любом конечномерном евклидовом пространстве существует ортонормированный базис, будем рассматривать в ![]() -мерном евклидовом пространстве

-мерном евклидовом пространстве ![]() только ортонормированные базисы.

только ортонормированные базисы.

Простейший пример евклидова пространства дает нам пространство ![]() -- пространство столбцов, в котором скалярное произведение введено формулой

-- пространство столбцов, в котором скалярное произведение введено формулой ![[Graphics:176.gif]](/text/78/433/images/image147.png) .

.

Тогда для любых ![]() , из

, из ![]() справедливы формулы:

справедливы формулы:

![[Graphics:180.gif]](/text/78/433/images/image148.png)

Все евклидовы пространства размерности ![]() устроены так же, как пространство

устроены так же, как пространство ![]() .

.

Величины ![]() ,

, ![[Graphics:184.gif]](/text/78/433/images/image149.png) и

и ![]() характеризуют взаимное расположение векторов и не зависят от выбранного ортонормированного базиса.

характеризуют взаимное расположение векторов и не зависят от выбранного ортонормированного базиса.

Если ![]() и -- два ортонормированных базиса в

и -- два ортонормированных базиса в ![]() -мерном евклидовом пространстве, то матрица перехода от одного из этих базисов к другому -- ортогональная матрица.

-мерном евклидовом пространстве, то матрица перехода от одного из этих базисов к другому -- ортогональная матрица.

ПРИМЕР 3. Скалярное произведение векторов, норма вектора, угол между векторами.

АЛГЕБРА

Линейный оператор и его матрица. Переход к другому базису ~ Образ и ядро линейного оператора ~ Собственные значения и собственные векторы линейного оператора

Пусть заданы линейные пространства ![]() и

и ![]() . Правило, по которому каждому элементу

. Правило, по которому каждому элементу ![]() ставится в соответствие единственный элемент

ставится в соответствие единственный элемент ![]() , называется оператором, действующим в линейных пространствах

, называется оператором, действующим в линейных пространствах ![]() . Результат действия оператора

. Результат действия оператора ![]() на элемент

на элемент ![]() обозначают

обозначают ![]() или

или ![[Graphics:9.gif]](/text/78/433/images/image155.png) . Если элементы

. Если элементы ![]() и

и ![]() связаны соотношением

связаны соотношением ![]() , то

, то ![]() называют образом элемента

называют образом элемента ![]() ; элемент

; элемент ![]() прообразом элемента

прообразом элемента ![]() .

.

Множество элементов линейного пространства ![]() , для которых определено действие оператора

, для которых определено действие оператора ![]() , называют областью определения оператора и обозначают

, называют областью определения оператора и обозначают ![[Graphics:19.gif]](/text/78/433/images/image157.png) .

.

Множество элементов линейного пространства ![]() , которые являются образами элементов из области определения оператора

, которые являются образами элементов из области определения оператора ![]() , называют образом оператора и обозначают

, называют образом оператора и обозначают ![]() . Если

. Если ![]() , то

, то ![[Graphics:24.gif]](/text/78/433/images/image159.png) .

.

Оператор ![]() , действующий в линейных пространствах

, действующий в линейных пространствах ![]() называется линейным оператором, если

называется линейным оператором, если ![[Graphics:27.gif]](/text/78/433/images/image160.png) и

и ![]() для любых

для любых ![]() и для любого числа

и для любого числа ![]() .

.

Если пространства ![]() и

и ![]() совпадают, то говорят, что оператор действует в пространстве

совпадают, то говорят, что оператор действует в пространстве ![]() . В дальнейшем ограничимся рассмотрением линейных операторов, действующих в линейном пространстве

. В дальнейшем ограничимся рассмотрением линейных операторов, действующих в линейном пространстве ![]() .

.

Линейный оператор и его матрица. Переход к другому базису

Рассмотрим линейный оператор ![]() , действующий в конечномерном линейном пространстве

, действующий в конечномерном линейном пространстве ![]() ,

, ![]() и пусть

и пусть ![]() базис в

базис в ![]() . Обозначим через

. Обозначим через ![]() образы базисных векторов

образы базисных векторов ![]() .

.

Матрица

![[Graphics:42.gif]](/text/78/433/images/image167.png)

столбцами которой являются координаты образов базисных векторов, называется матрицей линейного оператора в заданном базисе.

Доказано, что каждому линейному оператору, действующему в n-мерном линейном пространстве, отвечает единственная квадратная матрица порядка n; и обратно ![]() каждая квадратная матрица порядка n задает единственный линейный оператор, действующий в этом пространстве. При этом соотношения

каждая квадратная матрица порядка n задает единственный линейный оператор, действующий в этом пространстве. При этом соотношения

![[Graphics:44.gif]](/text/78/433/images/image169.png)

с одной стороны, связывают координаты образа ![[Graphics:45.gif]](/text/78/433/images/image154.png) с координатами прообраза

с координатами прообраза ![]() , с другой стороны, описывают действие оператора, заданного матрицей

, с другой стороны, описывают действие оператора, заданного матрицей ![]() .

.

При изменении базиса линейного пространства матрица оператора, очевидно, изменяется. Пусть в пространстве ![]() произошел переход от базиса

произошел переход от базиса ![]() к базису

к базису ![]() . Связь между матрицей

. Связь между матрицей ![]() оператора

оператора ![]() в базисе

в базисе ![]() и матрицей

и матрицей ![]() этого оператора в базисе

этого оператора в базисе ![]() задается формулой.

задается формулой.

![]()

Здесь ![]()

![]() матрица перехода от базиса

матрица перехода от базиса ![]() к базису

к базису ![]() и обратная к ней.

и обратная к ней.

ПРИМЕР 1. Матрица оператора в новом базисе.

Образ и ядро линейного оператора

Рассмотрим линейный оператор ![]() , действующий в конечномерном линейном пространстве

, действующий в конечномерном линейном пространстве ![]() . Доказано, что образ

. Доказано, что образ ![]() линейного оператора

линейного оператора ![]() линейное пространство. Размерность образа линейного оператора называется рангом оператора, обозначается

линейное пространство. Размерность образа линейного оператора называется рангом оператора, обозначается ![]() .

.

Ядром линейного оператора называется множество элементов из ![]() , образом которых является нулевой элемент. Ядро оператора обозначают

, образом которых является нулевой элемент. Ядро оператора обозначают ![[Graphics:67.gif]](/text/78/433/images/image179.png) :

: ![]() . Ядро линейного оператора

. Ядро линейного оператора ![]() линейное пространство; размерность ядра линейного оператора называется дефектом оператора, обозначается

линейное пространство; размерность ядра линейного оператора называется дефектом оператора, обозначается ![]() :

: ![[Graphics:71.gif]](/text/78/433/images/image182.png) .

.

Для линейного оператора, действующего в n-мерном линейном пространстве ![]() , справедливы следующие утверждения:

, справедливы следующие утверждения:

сумма ранга и дефекта оператора равно размерности пространства, в котором действует оператор: ![]() ;

;

ранг оператора равен рангу его матрицы;

ядро оператора совпадает с множеством решений линейной однородной системы с матрицей ![]() , размерность пространства решений этой системы равна дефекту оператора, а ее фундаментальная система решений образует базис в ядре оператора;

, размерность пространства решений этой системы равна дефекту оператора, а ее фундаментальная система решений образует базис в ядре оператора;

столбцы, входящие в базисный минор матрицы оператора образуют базис в образе оператора.

Сформулированные утверждения позволяют описать структуру образа и ядра линейного оператора, заданного матрицей, используя язык матричных преобразований и общей теории линейных систем.

ПРИМЕР 2. Образ и ядро линейного оператора.

Собственные значения и собственные векторы линейного оператора

Пусть ![]()

![]() линейный оператор, действующий в линейном пространстве.

линейный оператор, действующий в линейном пространстве.

Число ![]() называется собственным значением, а ненулевой вектор

называется собственным значением, а ненулевой вектор ![]()

![]() соответствующим собственным вектором линейного оператора

соответствующим собственным вектором линейного оператора ![]() , если они связаны между собой соотношением

, если они связаны между собой соотношением ![[Graphics:81.gif]](/text/78/433/images/image186.png) .

.

Пусть ![]() матрица оператора в некотором базисе.

матрица оператора в некотором базисе.

Собственные значения оператора и соответствующие им собственные векторы связаны соотношением ![]() , где

, где ![]() единичная матрица, а

единичная матрица, а ![]() нулевой элемент пространства

нулевой элемент пространства ![]() . Это означает, что собственный вектор оператора является ненулевым решением линейной однородной системы

. Это означает, что собственный вектор оператора является ненулевым решением линейной однородной системы ![[Graphics:87.gif]](/text/78/433/images/image188.png) , которое существует тогда и только тогда, когда

, которое существует тогда и только тогда, когда ![[Graphics:88.gif]](/text/78/433/images/image191.png) . Следовательно, собственные значения линейного оператора могут быть вычислены как корни уравнения

. Следовательно, собственные значения линейного оператора могут быть вычислены как корни уравнения ![]() , а собственные векторы -- как решения соответствующих однородных систем.

, а собственные векторы -- как решения соответствующих однородных систем.

Уравнение ![]() называется характеристическим уравнением оператора, а многочлен

называется характеристическим уравнением оператора, а многочлен ![[Graphics:91.gif]](/text/78/433/images/image192.png) характеристическим многочленом оператора.

характеристическим многочленом оператора.

Для собственных значений и собственных векторов линейного оператора справедливы следующие утверждения:

характеристический многочлен оператора, действующего в n-мерном линейном пространстве является многочленом n-й степени относительно ![]() ;

;

линейный оператор, действующий в n-мерном линейном пространстве имеет не более ![]() различных собственных значений;

различных собственных значений;

собственные векторы, отвечающие различным собственным значениям, линейно независимы;

если линейный оператор, действующий в n-мерном линейном пространстве ![]() , имеет

, имеет ![]() различных собственных значений, то собственные векторы оператора образуют базис в пространстве

различных собственных значений, то собственные векторы оператора образуют базис в пространстве ![]() ; этот базис называют собственным базисом оператора;

; этот базис называют собственным базисом оператора;

матрица оператора в базисе из его собственных векторов имеет диагональную форму с собственными значениями на диагонали.

ПРИМЕР 3. Собственные значения и собственные векторы оператора.

ЭЛЕМЕНТЫ АНАЛИТИЧЕСКОЙ ГЕОМЕТРИИ НА ПРЯМОЙ, ПЛОСКОСТИ И В ТРЕХМЕРНОМ ПРОСТРАНСТВЕ

Каноническое уравнение плоскости ~ Канонические и параметрические уравнения прямой ~ Расстояние от точки до плоскости ~ Координаты точки, делящей отрезок в заданном соотношении

§ 1. Каноническое уравнение плоскости в пространстве

Пусть в декартовой системе координат дан вектор n={A, B,C} и точка М0=(x0,y0,z0).

Построим плоскость Π, проходящую через т. М0, перпендикулярную вектору n (этот вектор называют нормальным вектором или нормалью плоскости).

Утверждение 1: М ![]() Π ó М0М

Π ó М0М ![]() n.

n.

М0М={x-x0, y-y0, z-z0} ![]() n ó A(x-x0)+B(y-y0)+C(z-z0)=0. (*)

n ó A(x-x0)+B(y-y0)+C(z-z0)=0. (*)

(См. свойства скалярного произведения)

· Каноническое уравнение плоскости в пространстве:

Аx+By+Cz+D=0, где D = - Ax0-By0-Cz0.

Замечание 1: формула (*) используется при непосредственном решении задач, после упрощения получается искомое каноническое уравнение плоскости.

Пример 1. Написать каноническое уравнение плоскости, перпендикулярной вектору n={3,1,1} и проходящей через точку М(2,-1,1).

Пример 2. Написать каноническое уравнение плоскости, содержащей точки K(2,1,-2), L(0,0,-1), M(1,8,1).

§ 2. Канонические и параметрические уравнения прямой в пространстве

Пусть в декартовой системе координат дан вектор a={p, q,r} и точка М0=(x0,y0,z0).

Построим прямую l, проходящую через т. М0, параллельную вектору a (этот вектор называют направляющим вектором прямой).

Утверждение 2: М![]() l ó М0М || a.

l ó М0М || a.

М0М={x-x0, y-y0, z-z0} || a ó ![]() t

t![]() R, т. ч. М0М=t·a =>

R, т. ч. М0М=t·a =>

· Параметрические уравнения прямой в пространстве:

(**)

(**)

Вы никогда не сталкивались с параметрическим заданием кривых? Поясним на примере: представьте себе, что по заранее намеченному маршруту с известной скоростью движется турист (автомобиль, самолёт, подводная лодка, как Вам больше понравится). Тогда, зная точку начала его путешествия, мы в любой момент времени знаем, где он находится. Таким образом, его положение на маршруте определяется всего одним параметром – временем.

В нашем случае турист движется по бесконечной прямой в пространстве, в момент времени t0=0 он находится в точке М0, в любой другой момент времени t его координаты в пространстве вычисляются по формулам (**).

Теперь несколько преобразуем формулы (**).

Выразим из каждой строчки параметр t:

· Канонические уравнения прямой в пространстве:

Замечание 2: Эта компактная запись на самом деле содержит три уравнения.

Замечание 3: Это формальная запись и выражение вида ![]() в данном случае допустимо.

в данном случае допустимо.

Замечание 4: Надо понимать, что для уравнения плоскости (прямой) играет роль именно направление перпендикулярного (направляющего) вектора, а не он сам. Т. о. вполне допустимо из каких-либо соображений заменять данный (или полученный в ходе решения) вектор на пропорциональный ему. Целесообразно также упрощать полученное уравнение, деля все его коэффициенты на общий множитель.

Пример 3. Написать канонические и параметрические уравнения прямой, параллельной заданной прямой и проходящей через заданную точку.

Пример 4. Написать канонические уравнения прямой, заданной пересечением двух плоскостей.

Пример 5. Найти точку пересечения прямой и плоскости.

§3. Расстояние от точки до плоскости в пространстве

Пусть в декартовых координатах плоскость Π задана уравнением: Ax+By+Cz+D=0, а точка М1=(x1,y1,z1).

Утверждение 3: расстояние от точки М1 до плоскости Π вычисляется по формуле:

![]()

Пример 6. Найти расстояние от точки до плоскости.

§4. Координаты точки, делящей отрезок в заданном соотношении

Пусть в декартовой системе координат М1=(x1,y1,z1), М2=(x2,y2,z2) .

Утверждение 4: Координаты т. М, т. ч. М1М=λ∙ММ2, находятся по следующим формулам:

![]()

ТЕОРИЯ ВЕРОЯТНОСТЕЙ И МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

Основные определения ~ Действия со случайными событиями ~ Вероятность события. Аксиоматическое определение вероятности ~ Вероятность события. Классическое определение вероятности ~ Вероятность суммы событий ~ Вероятность произведения событий. Условная вероятность. Независимые события ~ Формула полной вероятности. Формулы Байеса

Основные определения. Будем полагать, что результатом реального опыта (эксперимента) может быть один или несколько взаимоисключающих исходов; эти исходы неразложимы и взаимно исключают друг друга. В этом случае говорят, что эксперимент заканчивается одним и только одним элементарным исходом.

Множество всех элементарных событий, имеющих место в результате случайного эксперимента, будем называть пространством элементарных событий W (элементарное событие соответствует элементарному исходу).

Случайными событиями (событиями), будем называть подмножества пространства элементарных событий W.

Пример 1. Подбросим монету один раз. Монета может упасть цифрой вверх - элементарное событие w ц (или w 1), или гербом - элементарное событие w Г (или w 2). Соответствующее пространство элементарных событий W состоит из двух элементарных событий:

W = {w ц, w Г } или W = {w 1,w 2}.

Пример 2. Бросаем один раз игральную кость. В этом опыте пространство элементарных событий W = {w 1, w 2, w 3, w 4, w 5, w 6}, где w i- выпадение i очков. Событие A - выпадение четного числа очков, A = {w 2,w 4,w 6}, A![]() W .

W .

Пример 3. На отрезке [0, 1] наугад (случайно) поставлена точка. Измеряется расстояние точки от левого конца отрезка. В этом опыте пространство элементарных событий W = [0, 1] - множество действительных чисел на единичном отрезке.

В более точных, формальных терминах элементарные события и пространство элементарных событий описывают следующим образом.

Пространством элементарных событий называют произвольное множество W, W ={w}. Элементы w этого множества W называют элементарными событиями.

Понятия элементарное событие, событие, пространство элементарных событий, являются первоначальными понятиями теории вероятностей. Невозможно привести более конкретное описание пространства элементарных событий. Для описания каждой реальной модели выбирается соответствующее пространство W.

Событие W называется достоверным событием.

Достоверное событие не может не произойти в результате эксперимента, оно происходит всегда.

Пример 4. Бросаем один раз игральную кость. Достоверное событие состоит в том, что выпало число очков, не меньше единицы и не больше шести, т. е. W = {w 1, w 2, w 3, w 4, w 5, w 6}, где w i- выпадение i очков, - достоверное событие.

Невозможным событием называется пустое множество ![]() .

.

Невозможное событие не может произойти в результате эксперимента, оно не происходит никогда.

Случайное событие может произойти или не произойти в результате эксперимента, оно происходит иногда.

Пример 5. Бросаем один раз игральную кость. Выпадение более шести очков - невозможное событие ![]() .

.

Противоположным событию A называется событие, состоящее в том, что событие A не произошло. Обозначается ![]() ,

, ![]() .

.

Пример 6. Бросаем один раз игральную кость. Событие A - выпадение четного числа очков, тогда событие ![]() - выпадение нечетного числа очков. Здесь W = {w 1, w 2, w 3,w 4, w 5,w 6}, где w i- выпадение i очков, A = {w 2,w 4,w 6},

- выпадение нечетного числа очков. Здесь W = {w 1, w 2, w 3,w 4, w 5,w 6}, где w i- выпадение i очков, A = {w 2,w 4,w 6}, ![]() =

=  .

.

Несовместными событиями называются события A и B, для которых A B = ![]() .

.

Пример 7. Бросаем один раз игральную кость. Событие A - выпадение четного числа очков, событие B - выпадение числа очков, меньшего двух. Событие AB состоит в выпадении четного числа очков, меньшего двух. Это невозможно, A = {w 2,w 4,w 6}, B = {w 1}, AB = ![]() , т. е. события A и B - несовместны.

, т. е. события A и B - несовместны.

Действия со случайными событиями

Суммой событий A и B называется событие, состоящее из всех элементарных событий, принадлежащих одному из событий A или B. Обозначается A + B.

Пример 8. Бросаем один раз игральную кость. В этом опыте пространство элементарных событий W = {w 1, w 2, w 3, w 4, w 5, w 6}, где элементарное событие w i- выпадение i очков. Событие A - выпадение четного числа очков, A = {w 2,w 4,w 6}, событие B - выпадение числа очков, большего четырех, B = {w 5, w 6}.

Событие A + B = {w 2,w 4, w 5, w 6} состоит в том, что выпало либо четное число очков, либо число очков большее четырех, т. е. произошло либо событие A, либо событие B. Очевидно, что A + B ![]() W.

W.

Произведением событий A и B называется событие, состоящее из всех элементарных событий, принадлежащих одновременно событиям A и B. Обозначается AB.

Пример 9. Бросаем один раз игральную кость. В этом опыте пространство элементарных событий W = {w 1, w 2, w 3,w 4, w 5,w 6}, где элементарное событие w i- выпадение i очков. Событие A - выпадение четного числа очков, A = {w 2,w 4,w 6}, событие B - выпадение числа очков, большего четырех, B = {w 5, w 6}.

Событие A B состоит в том, что выпало четное число очков, большее четырех, т. е. произошли оба события, и событие A и событие B, A B = {w 6} A B ![]() W.

W.

Разностью событий A и B называется событие, состоящее из всех элементарных событий принадлежащих A, но не принадлежащих B. Обозначается A\B.

Пример 10. Бросаем один раз игральную кость. Событие A - выпадение четного числа очков, A = {w 2,w 4,w 6}, событие B - выпадение числа очков, большего четырех, B = {w 5, w 6}. Событие A\ B = {w 2,w 4} состоит в том, что выпало четное число очков, не превышающее четырех, т. е. произошло событие A и не произошло событие B, A\B ![]() W.

W.

Очевидно, что

A + A = A, AA = A, ![]()

![]() .

.

Нетрудно доказать равенства:

![]() , (A+B)C= AC + BC.

, (A+B)C= AC + BC.

Определения суммы и произведения событий переносятся на бесконечные последовательности событий:

![]() , событие, состоящее из элементарных событий, каждое из которых принадлежит хотя бы одному из

, событие, состоящее из элементарных событий, каждое из которых принадлежит хотя бы одному из![]() ;

;

![]() , событие, состоящее из элементарных событий, каждое из которых принадлежит одновременно всем

, событие, состоящее из элементарных событий, каждое из которых принадлежит одновременно всем ![]() .

.

Вероятность события. Аксиоматическое определение вероятности

Пусть W - произвольное пространство элементарных событий, а ![]() - такая совокупность случайных событий, для которой справедливо: W

- такая совокупность случайных событий, для которой справедливо: W ![]()

![]() , AB

, AB![]()

![]() , A+B

, A+B![]()

![]() и A\B

и A\B![]()

![]() , если A

, если A![]()

![]() и B

и B![]()

![]() .

.

Числовая функция P, определенная на совокупности событий ![]() , называется вероятностью, если:

, называется вероятностью, если:

1. P(A) ![]() 0 для любого A из

0 для любого A из ![]() ;

;

2. P(W ) = 1;

3. если A![]()

![]() и B

и B![]()

![]() несовместны, то P(A+B) = P(A) + P(B);

несовместны, то P(A+B) = P(A) + P(B);

4. для любой убывающей последовательности событий {Ai}из ![]() ,

,![]() , такой, что

, такой, что ![]()

![]() , имеет место равенство

, имеет место равенство ![]() .

.

Тройку ![]() называют вероятностным пространством.

называют вероятностным пространством.

Вероятность события. Классическое определение вероятности

Пусть W= {w 1, w 2, …, w s} - произвольное конечное пространство элементарных событий, A - событие, состоящее из k элементарных событий: A={w i1, w i2, …, w ik}, 1 ![]() i1

i1 ![]() i2

i2 ![]() …

… ![]() i k

i k![]() s, k = 1, 2,…, s, и пусть . Определенная таким образом функция P(A) удовлетворяет всем аксиомам 1-4(здесь множество

s, k = 1, 2,…, s, и пусть . Определенная таким образом функция P(A) удовлетворяет всем аксиомам 1-4(здесь множество ![]() состоит из всех подмножеств множества W :

состоит из всех подмножеств множества W : ![]() ). Таково классическое определение вероятности события A.

). Таково классическое определение вероятности события A.

Принята следующая формулировка классического определения вероятности: вероятностью события A называется отношение числа исходов, благоприятствующих A, к общему числу исходов.

Из приведенных определений следует: P(![]() )=0,

)=0, ![]() ,

, ![]() .

.

Вероятность суммы событий

Для любых двух событий A и B справедливо:  .

.

Если события A и B несовместны, то  .

.

Вероятность произведения событий. Условная вероятность. Независимые события

Условная вероятность P(A/B) события A при условии, что событие B произошло, P(B) > 0, определяется формулой

![]() .

.

Для любых двух событий A и B справедливо:  .

.

События A и B называются независимыми, если  . Для любых двух независимых, событий A и B справедливо:

. Для любых двух независимых, событий A и B справедливо:  .

.

Формула полной вероятности. Формулы Байеса

Пусть A - произвольное событие, а события B1, B2, …, Bn - попарно несовместны и образуют полную группу событий, т. е. ![]() . Тогда имеет место следующая формула для вероятности события A - формула полной вероятности -

. Тогда имеет место следующая формула для вероятности события A - формула полной вероятности -

, где P(Bk)>0, k=1, 2, …, n, A ![]() B1+ B2 + …+ Bn.

B1+ B2 + …+ Bn.

Если событие A произошло, то вероятность того, что имело место событие Bk

вычисляется по формуле Байеса:

Основные определения ~ Функция распределения случайной величины. Её свойства ~ Функция распределения дискретной случайной величины ~ Функция распределения и плотность вероятности непрерывной случайной величины ~ Квантили ~ Вероятность попадания в интервал

Основные определения. Результат любого случайного эксперимента можно характеризовать качественно и количественно. Качественный результат случайного эксперимента - случайное событие. Любая количественная характеристика, которая в результате случайного эксперимента может принять одно из некоторого множества значений, - случайная величина. Случайная величина является одним из центральных понятий теории вероятностей.

Пусть ![]() - произвольное вероятностное пространство. Случайной величиной называется действительная числовая функция x =x (w ), w

- произвольное вероятностное пространство. Случайной величиной называется действительная числовая функция x =x (w ), w ![]() W, такая, что при любом действительном x.

W, такая, что при любом действительном x.

Событие принято записывать в виде x < x. В дальнейшем случайные величины будем обозначать строчными греческими буквами x, h, z, …

Случайной величиной является число очков, выпавших при бросании игральной кости, или рост случайно выбранного из учебной группы студента. В первом случае мы имеем дело с дискретной случайной величиной (она принимает значения из дискретного числового множества M={1, 2, 3, 4, 5, 6} ; во втором случае - с непрерывной случайной величиной (она принимает значения из непрерывного числового множества - из промежутка числовой прямой I=[100, 3000]).

Функция распределения случайной величины. Её свойства

Каждая случайная величина полностью определяется своей функцией распределения.

Если x.- случайная величина, то функция F(x) = Fx (x) = P(x < x) называется функцией распределения случайной величины x. Здесь P(x < x) - вероятность того, что случайная величина x принимает значение, меньшее x.

Важно понимать, что функция распределения является “паспортом” случайной величины: она содержит всю информация о случайной величине и поэтому изучение случайной величины заключается в исследовании ее функции распределения, которую часто называют просто распределением.

Функция распределения любой случайной величины обладает следующими свойствами:

· F(x) определена на всей числовой прямой R;

· F(x) не убывает, т. е. если x1![]() x2, то F(x1)

x2, то F(x1)![]() F(x2);

F(x2);

· F(-![]() )=0, F(+

)=0, F(+![]() )=1, т. е.

)=1, т. е.  и

и  ;

;

· F(x) непрерывна справа, т. е. ![]()

.

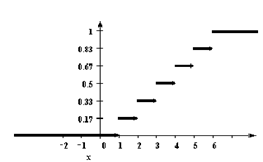

Функция распределения дискретной случайной величины

Если x - дискретная случайная величина, принимающая значения x1 < x2 < … < xi < … с вероятностями p1 < p2 < … < pi < …, то таблица вида

x1 | x2 | … | xi | … |

p1 | p2 | … | pi | … |

называется распределением дискретной случайной величины.

Функция распределения случайной величины, с таким распределением, имеет вид

У дискретной случайной величины функция распределения ступенчатая. Например, для случайного числа очков, выпавших при одном бросании игральной кости, распределение, функция распределения и график функции распределения имеют вид:

1 | 2 | 3 | 4 | 5 | 6 |

1/6 | 1/6 | 1/6 | 1/6 | 1/6 | 1/6 |

Функция распределения и плотность вероятности непрерывной случайной величины

Если функция распределения Fx (x) непрерывна, то случайная величина x называется непрерывной случайной величиной.

Если функция распределения непрерывной случайной величины дифференцируема, то более наглядное представление о случайной величине дает плотность вероятности случайной величины px (x), которая связана с функцией распределения Fx (x) формулами

и  .

.

Отсюда, в частности, следует, что для любой случайной величины  .

.

Квантили

При решении практических задач часто требуется найти значение x, при котором функция распределения Fx (x) случайной величины x принимает заданное значение p, т. е. требуется решить уравнение Fx (x) = p. Решения такого уравнения (соответствующие значения x) в теории вероятностей называются квантилями.

Квантилью xp (p-квантилью, квантилью уровня p) случайной величины ![]() , имеющей функцию распределения Fx (x), называют решение xp уравнения Fx (x) = p, p (0, 1). Для некоторых p уравнение Fx (x) = p может иметь несколько решений, для некоторых - ни одного. Это означает, что для соответствующей случайной величины некоторые квантили определены неоднозначно, а некоторые кванитили не существуют.

, имеющей функцию распределения Fx (x), называют решение xp уравнения Fx (x) = p, p (0, 1). Для некоторых p уравнение Fx (x) = p может иметь несколько решений, для некоторых - ни одного. Это означает, что для соответствующей случайной величины некоторые квантили определены неоднозначно, а некоторые кванитили не существуют.

Квантили, наиболее часто встречающиеся в практических задачах, имеют свои названия:

медиана - квантиль уровня 0.5;

нижняя квартиль - квантиль уровня 0.25;

верхняя квартиль - квантиль уровня 0.75;

децили - квантили уровней 0.1, 0.2, …, 0.9;

процентили - квантили уровней 0.01, 0.02, …, 0.99.

Вероятность попадания в интервал

Вероятность того, что значение случайной величины Fx (x) попадает в интервал (a, b), равная P(a < x < b) = Fx (b) -Fx (a), вычисляется по формулам:

- для непрерывной случайной величины и

- для дискретной случайной величины.

Если a= - ![]() , то ,

, то ,

если b= ![]() , то .

, то .

Числовые характеристики случайных величин | ||||||||||||||||||||

Математическое ожидание случайной величины ~ Дисперсия случайной величины ~ Моменты ~ Ассиметрия ~ Эксцесс ~ Среднее геометрическое и среднее гармоническое Каждая случайная величина полностью определяется своей функцией распределения. В то же время при решении практических задач достаточно знать несколько числовых параметров, которые позволяют представить основные особенности случайной величины в сжатой форме. К таким величинам относятся в первую очередь математическое ожидание и дисперсия. Математическое ожидание случайной величины Математическое ожидание - число, вокруг которого сосредоточены значения случайной величины. Математическое ожидание случайной величины x обозначается Mx . Математическое ожидание дискретной случайной величины x, имеющей распределение

называется величина Если число значений случайной величины счетно, то Математическое ожидание непрерывной случайной величины с плотностью вероятностей px (x) вычисляется по формуле Если случайная величина h является функцией случайной величины x, h = f(x), то

Аналогичные формулы справедливы для функций дискретной случайной величины:

Основные свойства математического ожидания: · математическое ожидание константы равно этой константе, Mc=c ; · математическое ожидание - линейный функционал на пространстве случайных величин, т. е. для любых двух случайных величин x, h и произвольных постоянных a и b справедливо: M(ax + bh ) = a M(x )+ b M(h ); · математическое ожидание произведения двух независимых случайных величин равно произведению их математических ожиданий, т. е. M(x h ) = M(x )M(h ). Дисперсия случайной величины Дисперсия случайной величины характеризует меру разброса случайной величины около ее математического ожидания. Если случайная величина x имеет математическое ожидание Mx , то дисперсией случайной величины x называется величина Dx = M(x - Mx )2. Легко показать, что Dx = M(x - Mx )2= Mx 2 - M(x )2. Эта универсальная формула одинаково хорошо применима как для дискретных случайных величин, так и для непрерывных. Величина Mx 2 >для дискретных и непрерывных случайных величин соответственно вычисляется по формулам

Для определения меры разброса значений случайной величины часто используется среднеквадратичное отклонение Основные свойства дисперсии: · дисперсия любой случайной величины неотрицательна, Dx 0; · дисперсия константы равна нулю, Dc=0; · для произвольной константы D(cx ) = c2D(x ); · дисперсия суммы двух независимых случайных величин равна сумме их дисперсий: D(x ± h ) = D(x ) + D (h ). Моменты В теории вероятностей и математической статистике, помимо математического ожидания и дисперсии, используются и другие числовые характеристики случайных величин. В первую очередь это начальные и центральные моменты. Начальным моментом k-го порядка случайной величины x называется математическое ожидание k-й степени случайной величины x, т. е. a k = Mx k. Центральным моментом k-го порядка случайной величины x называется величина m k, определяемая формулой m k = M(x - Mx )k. Заметим, что математическое ожидание случайной величины - начальный момент первого порядка, a 1 = Mx , а дисперсия - центральный момент второго порядка, a 2 = Mx 2 = M(x - Mx )2 = Dx . Существуют формулы, позволяющие выразить центральные моменты случайной величины через ее начальные моменты, например: m 2=a 2-a 12, m 3 = a 3 - 3a 2a 1 + 2a 13. Если плотность распределения вероятностей непрерывной случайной величины симметрична относительно прямой x = Mx , то все ее центральные моменты нечетного порядка равны нулю. Асимметрия В теории вероятностей и в математической статистике в качестве меры асимметрии распределения является коэффициент асимметрии, который определяется формулой где m 3 - центральный момент третьего порядка, Эксцесс Нормальное распределение наиболее часто используется в теории вероятностей и в математической статистике, поэтому график плотности вероятностей нормального распределения стал своего рода эталоном, с которым сравнивают другие распределения. Одним из параметров, определяющих отличие распределения случайной величины x, от нормального распределения, является эксцесс. Эксцесс g случайной величины x определяется равенством У нормального распределения, естественно, g = 0. Если g (x ) > 0, то это означает, что график плотности вероятностей px (x) сильнее “заострен”, чем у нормального распределения, если же g (x ) < 0, то “заостренность” графика px (x) меньше, чем у нормального распределения. Среднее геометрическое и среднее гармоническое Среднее гармоническое и среднее геометрическое случайной величины - числовые характеристики, используемые в экономических вычислениях. Средним гармоническим случайной величины, принимающей положительные значения, называется величина Например, для непрерывной случайной величины, распределенной равномерно на [a, b], 0 < a < b, среднее гармоническое вычисляется следующим образом:

Средним геометрическим случайной величины, принимающей положительные значения, называется величина Название “среднее геометрическое” происходит от выражения среднего геометрического дискретной случайной величины, имеющей равномерное распределение

Среднее геометрическое, вычисляется следующим образом:

т. е. получилось традиционное определение среднего геометрического чисел a1, a2, …, an. Например, среднее геометрическое случайной величины, имеющей показательное распределение с параметром l, вычисляется следующим образом:

Здесь С » 0.577 - постоянная Эйлера. | ||||||||||||||||||||

Наиболее распространенные распределения дискретных случайных величин. | ||||||||||||||||||||

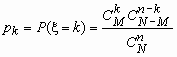

Биномиальное распределение ~ Геометрическое распределение ~ Гипергеометрическое распределение ~ Пуассоновское распределение Биномиальное распределение Пусть проводится серия из n независимых испытаний, каждое из которых заканчивается либо “успехом” либо “неуспехом”. Пусть в каждом испытании (опыте) вероятность успеха p, а вероятность неуспеха q = 1- p. С таким испытанием можно связать случайную величину x, значение которой равно числу успехов в серии из n испытаний. Эта величина принимает значения от 0 до n. Ее распределение называется биномиальным и определяется формулой Бернулли

Геометрическое распределение Со схемой испытаний Бернулли можно связать еще одну случайную величину x - число испытаний до первого успеха. Эта величина принимает бесконечное множество значений от 0 до + pk = P(x= k) = qk-1 p, 0 <p <1, k=1, 2, … , Гипергеометрическое распределение В партии из N изделий имеется M (M < N) доброкачественных и N - M дефектных изделий. Если случайным образом из всей партии выбрать контрольную партию из n изделий, то число доброкачественных изделий в контрольной партии - случайная величина, которую обозначим x. Распределение такой случайной величины называется гипергеометрическим и имеет вид:

Пуассоновское распределение Пуассоновское распределение c параметром l имеет случайная величина x, принимающая целые неотрицательные значения k = 0, 1, 2, … с вероятностями pk:

| ||||||||||||||||||||

Наиболее распространенные распределения непрерывных случайных величин. | ||||||||||||||||||||

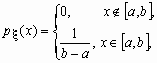

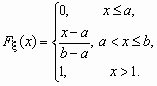

Равномерное распределение ~ Экспоненциальное (показательное) распределение ~ Нормальное распределение ~ Распределение хи-квадрат (c 2- распределение) ~ F-распределение Фишера ~ Распределение Парето ~ Логистическое распределение ~ Логнормальное распределение ~ Вета-распределение ~ Распределение Вейбулла ~ Распределение Коши ~ Гамма-распределение ~ Распределение Лапласа Равномерное распределение Непрерывная случайная величина x, принимающая значения на отрезке [a, b], распределена равномерно на [a, b], если ее плотность распределения px (x) и функция распределения Fx (x ) имеют соответственно вид:

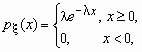

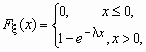

Экспоненциальное (показательное) распределение Непрерывная случайная величина x имеет показательное распределение с параметром l > 0, если она принимает только неотрицательные значения, а ее плотность распределения px (x )и функция распределения Fx (x) имеют соответственно вид:

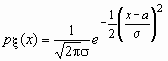

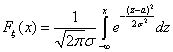

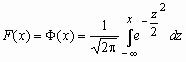

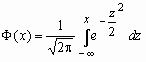

Нормальное распределение Нормальное распределение играет исключительно важную роль в теории вероятностей и математической статистике. Случайная величина x нормально распределена с параметрами a и s, s >0, если ее плотность распределения px (x ) и функция распределения Fx (x) имеют соответственно вид:

Часто используемая запись x ~ N(a, s ) означает, что случайная величина x имеет нормальное распределение с параметрами a и s. Говорят, что случайная величина x имеет стандартное нормальное распределение, если a = 0 и s = 1 (x ~ N(0, 1)). Плотность и функция распределения стандартного нормального распределения имеют вид:

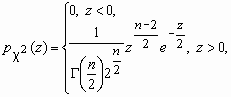

Здесь Функция распределения нормальной величины x ~ N(a, s ) выражается через функцию Лапласа следующим образом: Если x ~ N(a, s ), то случайную величину h = (x-a)/s называют стандартизованной или нормированной случайной величиной; h ~ N(0, 1) - имеет стандартное нормальное распределение. Распределение хи-квадрат (c 2- распределение) Пусть x 1, x 2, …, x n - независимые случайные величины, каждая из которых имеет стандартное нормальное распределение N(0, 1). Составим случайную величину c 2 = x 12 + x 22 + …+ x n2. Ее закон распределения называется c 2- распределением с nстепенями свободы. Плотность вероятности этой случайной величины вычисляется по формуле:

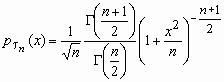

Здесь Распределение Стьюдента Пусть случайная величина x имеет стандартное нормальное распределение, а случайная величина c n2 - c 2-распределение с n степенями свободы. Если x и c n2 - независимы, то про случайную величину

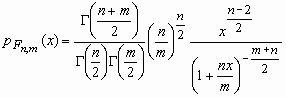

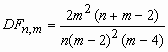

При больших n распределение Стьюдента практически не отличается от N(0, 1). F-распределение Фишера Пусть случайные величины c n2и c m2 независимы и имеют распределение c 2 с n и mстепенями свободы соответственно. Тогда о случайной величине

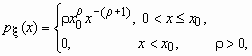

Распределение Парето Распределение Парето часто применяется в экономических исследованиях. Плотность вероятностей для случайной величины, распределенной по Парето, имеет вид

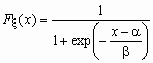

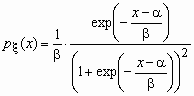

Распределение Парето имеет математическое ожидание только при r > 1, а дисперсию - только при r > 2. Cлучайная величина, распределенная по Парето, принимает значения только в области x Логистическое распределение Это еще одно распределение, широко применяемое в экономических исследованиях. Для случайной величины x, имеющей логистическое распределение, функция распределения и функция плотности вероятностей имеют соответственно вид:

По своим свойствам логистическое распределение очень похоже на нормальное. Логнормальное распределение Случайная величина x имеет логарифмическое нормальное (логнормальное) распределение с параметрами a и s, если случайная величина lnx имеет нормальное распределение с параметрами a >и s. Функция распределения и функция плотности вероятностей логнормального распределения имеют соответственно вид:

Бета-распределение Случайная величина x имеет В-распределение (бета-распределение) с параметрами a1 и a2, если ее функция плотности вероятностей имеет вид:

Распределение Вейбулла Случайная величина x имеет распределение Вейбулла с параметрами l 0 и a, если ее функция распределения и функция плотности вероятностей имеют соответственно вид:

Распределение Коши Случайная величина x имеет распределение Коши с параметрами a и c, если ее функция распределения и функция плотности вероятностей имеют соответственно вид:

У распределения Коши не существует ни математического ожидания, ни дисперсии. Это распределение не имеет ни одного момента положительного порядка. Гамма-распределение Случайная величина x имеет Г-распределение (гамма-распределение) с параметрами a и b, если ее функция плотности вероятностей имеет вид:

Распределение Лапласа Случайная величина x имеет распределение Лапласа (двустороннее экспоненциальное распределение) с параметром l, если ее функция плотности вероятностей имеет вид:

| ||||||||||||||||||||

Закон больших чисел Неравенство Чебышева ~ Теорема Бернулли ~ Центральная предельная теорема. ~ Закон больших чисел ~ Теорема Ляпунова Практика изучения случайных явлений показывает, что хотя результаты отдельных наблюдений, даже проведенных в одинаковых условиях, могут сильно отличаться, в то же время средние результаты для достаточно большого числа наблюдений устойчивы и слабо зависят от результатов отдельных наблюдений. Теоретическим обоснованием этого замечательного свойства случайных явлений является закон больших чисел. Названием "закон больших чисел" объединена группа теорем, устанавливающих устойчивость средних результатов большого количества случайных явлений и объясняющих причину этой устойчивости. Простейшая форма закона больших чисел, и исторически первая теорема этого раздела - теорема Бернулли, утверждающая, что если вероятность события одинакова во всех испытаниях, то с увеличением числа испытаний частота события стремится к вероятности события и перестает быть случайной. Теорема Пуассона утверждает, что частота события в серии независимых испытаний стремится к среднему арифметическому его вероятностей и перестает быть случайной. Предельные теоремы теории вероятностей, теоремы Муавра-Лапласа объясняют природу устойчивости частоты появлений события. Природа эта состоит в том, что предельным распределением числа появлений события при неограниченном возрастании числа испытаний (если вероятность события во всех испытаниях одинакова) является нормальное распределение. Центральная предельная теорема объясняет широкое распространение нормального закона распределения. Теорема утверждает, что всегда, когда случайная величина образуется в результате сложения большого числа независимых случайных величин с конечными дисперсиями, закон распределения этой случайной величины оказывается практически нормальным законом. Теорема, приведенная ниже под названием "Закон больших чисел" утверждает, что при определенных, достаточно общих, условиях, с увеличением числа случайных величин их среднее арифметическое стремится к среднему арифметическому математических ожиданий и перестает быть случайным. Теорема Ляпунова объясняет широкое распространение нормального закона распределения и поясняет механизм его образования. Теорема позволяет утверждать, что всегда, когда случайная величина образуется в результате сложения большого числа независимых случайных величин, дисперсии которых малы по сравнению с дисперсией суммы, закон распределения этой случайной величины оказывается практически нормальным законом. А поскольку случайные величины всегда порождаются бесконечным количеством причин и чаще всего ни одна из них не имеет дисперсии, сравнимой с дисперсией самой случайной величины, то большинство встречающихся в практике случайных величин подчинено нормальному закону распределения. В основе качественных и количественных утверждений закона больших чисел лежит неравенство Чебышева. Оно определяет верхнюю границу вероятности того, что отклонение значения случайной величины от ее математического ожидания больше некоторого заданного числа. Замечательно, что неравенство Чебышева дает оценку вероятности события Неравенство Чебышева. Если случайная величина x имеет дисперсию, то для любого e > 0 справедливо неравенство Теорема Бернулли. Пусть m n - число успехов в n испытаниях Бернулли и p - вероятность успеха в отдельном испытании. Тогда при любом e > 0 справедливо Центральная предельная теорема. Если случайные величины x 1, x 2, …, x n, … попарно независимы, одинаково распределены и имеют конечную дисперсию, то при n ®

Закон больших чисел. Если случайные величины x 1, x 2, …, x n, … попарно независимы и

Теорема Ляпунова. Пусть x 1, x 2, …, x n, …- неограниченная последовательность независимых случайных величин с математическими ожиданиями m1, m2, …, mn, … и дисперсиями s 12, s 22, …, s n2… . Обозначим Тогда |

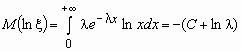

. При этом, если интеграл в правой части равенства расходится, то говорят, что случайная величина x не имеет математического ожидания.

. При этом, если интеграл в правой части равенства расходится, то говорят, что случайная величина x не имеет математического ожидания. .

. .

. ,

, .

. .

. ,

, ,

,  , k = 0, 1, …, min(n, M),

, k = 0, 1, …, min(n, M),  ,

,

,

,  , Mx = a, Dx = s 2.

, Mx = a, Dx = s 2. ,

,  , Mx = 0, Dx = 1.

, Mx = 0, Dx = 1. - функция Лапласа.

- функция Лапласа.

- гамма-функция Эйлера.

- гамма-функция Эйлера. говорят, что она имеет распределение Стьюдента с nстепенями свободы. Плотность вероятности этой случайной величины вычисляется по формуле:

говорят, что она имеет распределение Стьюдента с nстепенями свободы. Плотность вероятности этой случайной величины вычисляется по формуле: , x

, x  говорят, что она имеет F-распределение. Плотность вероятности этой случайной величины вычисляется по формуле:

говорят, что она имеет F-распределение. Плотность вероятности этой случайной величины вычисляется по формуле: , x>0,

, x>0,  - гамма-функция Эйлера;

- гамма-функция Эйлера;  , m > 4.

, m > 4.

,

,  ,

,

,

,  ,

,  , a > 0, b > 0,

, a > 0, b > 0,  .

.МАТЕМАТИЧЕСКИЙ АНАЛИЗ

Понятие множества ~Операции над множествами

Одно из основных понятий современной математики — понятие множества. Оно является первичным, т. е. не поддается определению через другие, более простые понятия. С понятием множества мы встречаемся довольно часто: множество студентов нашего института, множество преподавателей, множество изучаемых дисциплин и т. д.

Хотя в силу первичности понятия множества нельзя дать ему строгое определение, но можно воспользоваться описательным определением, предложенным одним из создателей теории множеств – немецким математиком Георгом Кантором (). Он сказал: «Множество есть многое, мыслимое нами как единое».

Приведенные примеры обладают одним существенным свойством: все эти множества состоят из определенного конечного числа объектов, которые мы будем называть элементами множества. При этом каждый из объектов данного вида либо принадлежит, либо не принадлежит рассматриваемому множеству. Например, если мы рассмотрим множество студентов некоторой учебной группы, то, обратившись к списку этой группы, мы можем утверждать, что студент Иванов принадлежит этому множеству, а студент Петров уже не принадлежит в связи с отчислением.

Множества, включающие только такие объекты, принадлежность или не принадлежность которых к тому или иному множеству не вызывает сомнения, называются четкими множествами. Поскольку каждый рассматриваемый объект либо принадлежит, либо не принадлежит к рассматриваемому четкому множеству, эти множества всегда имеют ясно очерченные границы. Четким множествам противопоставлены нечеткие или «лингвистические» множества, включающие такие объекты, которые могут быть отнесены к тому или иному множеству лишь с определенной степенью достоверности. Понятие нечетких множеств (fuzzy sets) было впервые введено в 1965 году американским математиком Л. Заде.

Понятие нечеткого множества можно проиллюстрировать на примере применения прилагательных детский, юношеский, молодой, среднего возраста, пожилой, старый. Разные люди вкладывают в эти понятия разные возрастные рамки. Например, период от 16 до 21 года может считаться либо как юношеский, либо как относящийся к молодому возрасту. Таким образом, каждое из рассмотренных определений представляет собой нечеткое подмножество с размытыми краями. Объекты, попадающие на эти размытые края, относятся к указанным множествам лишь с известной долей достоверности. Так, например, девятнадцатилетний мужчина может быть с достоверностью 50% отнесен к множеству юношей, и с той же достоверностью — к множеству молодых людей.

Аппарат нечетких множеств может применяться для описания процессов мышления, лингвистических явлений и вообще для моделирования человеческого поведения, при котором допускаются частичные истины, а строгий математический формализм не является категорически необходимым.

Множества, которые состоят из конечного числа элементов, называются конечными множествами. К числу конечных множеств относится также и пустое множество, т. е. множество, не содержащее ни одного элемента. Введение понятия пустого множества связано с тем, что, определяя тем или иным способом множество, мы не можем знать заранее, содержит ли оно хотя бы один элемент. Например, множество отличников в какой-либо учебной группе.

Множества, рассматриваемые при решении практических задач, чаще всего имеет дело с конечными множествами объектов. В качестве примеров бесконечных множеств можно привести множества, рассматриваемые в математике: множество всех натуральных чисел (N) и множество всех целых чисел (Z).

Способы задания множеств

Произвольные множества будем обозначать прописными, а элементы множества - строчными буквами латинского алфавита, пустое множество - символом Ø.

Существуют два различных способа задания множества. Можно дать полный перечень элементов этого множества. Этот способ называется перечислением множества. Элементы перечисляемого множества заключают обычно в фигурные скобки. Например, множество А, состоящее из букв русского алфавита, вместе с пробелом (его обозначают знаком ∆) запишется так: А = {а, б, в, ..., ю, я, ∆}. Множество студентов учебной группы определяется списком в соответствующем журнале. Понятно, что этот способ задания множества применим только для конечных множеств. Обычно его используют в тех случаях, когда число элементов множества не очень велико.

Другой способ состоит в том, что задается свойство, которым обладает каждый элемент, принадлежащий рассматриваемому множеству, и не обладает ни один элемент, ему не принадлежащий. Этот способ называют описанием множества, а свойство, определяющее множество, характеристическим.

При описании множеств используются различные символы, операции. Если A есть некоторое множество, а x — входящий в него объект, то символическая запись x Î A означает, что x является элементом множества A; при этом говорят: «x входит в А», «x принадлежит А». Если x не принадлежит множеству А, то пишут x Ï А. Пусть, например, А есть множество букв русского алфавита, тогда, обозначив букву д как элемент х, а букву d как элемент y, можно записать х Î A, y Ï А. В том случае, когда речь идет о нечетком множестве, указывается степень достоверности, с которой x принадлежит множеству A, Это выражается записью P (x Î A). Например, пусть A — множество юношей, а x обозначает девятнадцатилетнего мужчину; тогда, исходя из приведенных выше рассуждений, можно записать 0,5 (x Î A).

Отношения между множествами

Чтобы наглядно изображать множества и отношения между ними, английский математик Джон Венн (1 предложил использовать замкнутые фигуры на плоскости. Намного раньше Леонард Эйлер (1 для этих целей использовал круги, при этом точки внутри круга считались элементами множества. Такие изображения сейчас называют диаграммами Эйлера - Венна.

Пусть даны два произвольных множества A и B, тогда возможны пять случаев отношений между ними:

Ø Множества A и B не имеют общих элементов (см. рис. 1а).

Ø Множества A и B имеют общие элементы, но не все элементы множества A принадлежат множеству B, и не все элементы множества B принадлежат множеству A. В этом случае говорят о пересечении множеств A и B (см. рис. 1б).

Ø Все элементы множества B принадлежат множеству A, но не все элементы множества А принадлежат множеству В. В этом случае говорят о включении множества В во множество А

Определение: Если имеются два множества A и B, причем каждый элемент множества В принадлежит множеству А, то множество В называется подмножеством множества А. Записывается это так: В Ì А

Само множество A и пустое множество Ø называют несобственными подмножествами множества А. Все остальные подмножества называются собственными.

Все элементы множества A принадлежат множеству B, но не все элементы множества B принадлежат множеству A. В этом случае говорят о включении множества A во множество B (А Ì В) (см. рис. 1г).

Все элементы множества A принадлежат множеству B и все элементы множества B принадлежат множеству A. В этом случае говорят, что множества A и B равны.

Определение: Множество, относительно которого все множества, рассматриваемые в данной задаче, являются подмножествами, называется универсальным. Универсальное множество будем обозначать буквой U.

Основные операции над множествами

Основными операциями, осуществляемыми над множествами, являются сложение (объединение), умножение (пересечение) и вычитание. Эти операции, как мы увидим дальше, не тождественны одноименным операциям, производимым над числами.

Определение: Объединением (или суммой) двух множеств A и B называется множество, содержащее все такие и только такие элементы, которые являются элементами хотя бы одного из этих множеств. Объединение множеств A и B обозначают как A È B.

Это определение означает, что сложение множеств A и B есть объединение всех их элементов в одно множество A È B. Если одни и те же элементы содержатся в обоих множествах, то в объединение эти элементы входят только по одному разу.

Аналогично определяется объединение трёх и более множеств.

Определение : Пересечением (или умножением) двух множеств A и B называется множество, состоящее из тех и только тех элементов, которые принадлежат множеству A и множеству В одновременно. Пересечение множеств A и B обозначают как A Ç B.

Аналогично определяется пересечение трёх и более множеств.

Разностью множеств A и B называется множество, состоящее из тех и только тех элементов множества A и которые не принадлежат множеству В. Разность множеств A и B обозначают как A \ B. Операция, при помощи которой находится разность множеств, называется вычитанием

Если В Ì А, то разность A \ B называется дополнением множества B до множества A. Если множество B является подмножеством универсального множества U, то дополнение B до U обозначается ![]() , то есть

, то есть ![]() = U \ B.

= U \ B.

Упражнения:

1) Рассмотрим три множества N={0,2,4,5,6,7}, M={1,3,5,7,9} и P ={1,3,9,11}. Найти

a) A = N È M

b) B = N Ç M

c) C = N Ç P

2) Ответьте, какими из операций над заданными множествами следует воспользоваться для получения множеств, описанных ниже.

a) Дано: А – множество всех студентов факультета, В – множество студентов, имеющих академические задолженности. Определить С – множество успевающих студентов факультета.

b) Дано: А – множество всех отличников факультета, В – множество студентов, не имеющих академических задолженностей, С – множество успевающих студентов, имеющих хотя бы одну тройку. Определить D – множество студентов факультета, успевающих без троек.

c) Дано: U – множество всех студентов учебной группы, А - множество студентов этой группы, получивших зачет по физкультуре, В – множество студентов той же группы, успешно сдавших зачет по истории Отечества. Определить С – множество студентов той же учебной группы, преуспевших в обеих дисциплинах, D – множество студентов той же группы, «заваливших» хотя бы один из зачетов.

Свойства объединения и пересечения множеств

Из определений объединения и пересечения множеств вытекают свойства этих операций, представленные в виде равенств, справедливых для любых множеств A, B и С .

1. A È B = B È A — коммутативность объединения;

2. A Ç B = B Ç A — коммутативность пересечения;

3. A È (B ÈС) = (A È B) È С— ассоциативность объединения;

4. A Ç (B ÇС) = (A Ç B) Ç С— ассоциативность пересечения;

5. A Ç (B ÈС) = (A Ç B) È (A Ç С) — дистрибутивность пересечения относительно объединения;

6. A È (B ÇС) = (A È B) Ç (A È С) — дистрибутивность объединения относительно пересечения;

Законы поглощения:

A È A = A

A Ç A = A

A È Ø = A

A Ç Ø = Ø

A È U = U

A Ç U = A

Следует заметить, что разность не обладает свойствами коммутативности и ассоциативности, то есть A \ B ≠ B \ A и A \ (B \ С) ≠ (A \ B) \ С. В этом легко убедиться, построив диаграммы Эйлера - Венна.

Разбиение множества на классы. Классификация

В процессе изучения предметов и явлений окружающего мира мы постоянно сталкиваемся с классификацией. Классификация широко используется в биологии, химии, математике, языке и многих других науках. Она облегчает процесс усвоения знаний.

Классификация в любой области человеческой деятельности связана с разбиением множества на подмножества (классы). Например, классификация частей речи, членов предложения, чисел, геометрических фигур и так далее.

Полученные подмножества должны обладать следующими свойствами:

1) они не должны быть пустыми;

2) не должны содержать общих элементов;

3) объединение всех подмножеств должно равняться самому множеству.

Определение: Классификацией или разбиением множества на классы называется представление этого множества в виде объединения непустых попарно непересекающихся своих подмножеств.

Число элементов объединения и разности двух конечных множеств

Пусть A и B — конечные множества. Число элементов множества A условимся обозначать символом m(A) и называть численностью множества A.

Определим численность объединения множеств A и B.

Если множества A и B не пересекаются (см. рис. 1а), то m(AÈB) = m(A) + m(B). Таким образом, численность объединения конечных непересекающихся множеств равна сумме численностей этих множеств.

Если множества A и B пересекаются (см. рис. 1б), то в сумме m(A) + m(B) число элементов пересечения AÇB содержится дважды: один раз в m(A), а другой — в m(B). Поэтому, чтобы найти численность объединения m(AÈB) , нужно из указанной суммы вычесть m(AÇB). Таким образом:

m(AÈB) = m(A) + m(B) - m(AÇB)

Определим теперь численность разности множеств A и B.

Если множества A и B не пересекаются (см. рис. 1а), то A \ B = A, и поэтому m(A\B) = m(A).

Если множества A и B пересекаются (см. рис. 1б), то m(A\B) = m(A) - m(AÇB).

Если В Ì А (см. рис. 1в), то AÇB = B, и, следовательно, m(A\B) = m(A) - m(B).

Задача 1. Каждый студент первого курса обязан изучать хотя бы один иностранный язык. На юридическом факультете изучаются либо английский, либо немецкий язык. Из 94 первокурсников юридического факультета 76 человек изучают английский язык, 34 – изучают немецкий. Сколько студентов изучают два языка?

Решение. Обозначим А – множество студентов, изучающих английский язык; В – множество студентов, изучающих немецкий язык. Множество всех первокурсников равно АÈВ. Множество, изучающих два языка AÇB. Воспользуемся формулой

m(AÈB) = m(A) + m(B) - m(AÇB).

Из условия задачи m(A)=76, m(B)=34, m(AÈB) =94. Поэтому

m(AÇB)= 76+34-94=16.

Задача 2. В одном из городов Украины часть жителей говорит только по-русски, часть – только по-украински, часть говорит на обоих языках. Известно, что 90% жителей говорит по-русски, а 80% - по-украински. Какой процент жителей говорит на обоих языках? Какой процент говорит только по-русски? Какой процент говорит только по-украински?

Решение. Введем ряд обозначений. Пусть N – множество жителей, говорящих по-русски, а K – по-украински. По условию задачи m(N) = 90%, m(K) = 80%, а m(NÈK) = 100% - это общее число жителей. Процент двуязычных жителей m(NÇK) может быть определен из соотношения

m(NÈK) = m(N) + m(K) - m(NÇK)

100%=90%+80%- m(NÇK)

m(NÇK)=90%+80%-100%=70%.

Множества одноязычных жителей определяются следующими выражениями:

Русскоязычные - N\(NÇK), говорящие только по-украински - K\(NÇK). Поскольку в обоих случаях пересечение (NÇK) является подмножеством множеств N и K, то количество одноязычных жителей может быть получено по формулам

m(N\(NÇK))= m(N)- m(NÇK)=90%-70%=20%

m(K\(NÇK))= m(K)- m(NÇK)=80%-70%=10%

Задача 3. Итоговое рейтинговое задание по курсу «Математика и информатика» содержало три задания: по MS Office, по математике и по Справочной правовой системе (СПС). Результаты проверки задания у 40 студентов представлены ниже.

Выполнены задания | Количество выполнивших | Выполнены задания | Количество выполнивших |

MS Office | 20 | MS Office и СПС | 7 |

СПС | 18 | MS Office и математика | 8 |

Математика | 18 | СПС и математика | 9 |

Известно также, что ни одного задания не выполнили трое. Сколько студентов выполнили все три задания? Сколько студентов выполнили ровно два задания?

Решение. Введем обозначения: N– множество студентов, выполнивших задание по MS Office; K – выполнивших задание по СПС; P – выполнивших задание по математике; x – число студентов, выполнивших все три задания. Дадим графическое представление рассматриваемых множеств (Рис. 3).

Из рисунка можно отметить следующие данные: (7-x) – число студентов, выполнивших задания MS Office и СПС, но не по математике; (8-x) - число студентов, выполнивших задания MS Office и математике, но не по СПС, (9-x) – по СПС и математике, но не по MS Office.

Если n, k, p – количество студентов, выполнивших только одно задание соответственно по MS Office, СПС и математике, то можно записать следующие выражения:

m(N)=20=16+n-x; m(K)=18=15+k-x; m(P)=18=17+p-x,

в результате решения которых получим следующие соотношения:

n=4+x; k=3+x; p=1+x.

Всего в рейтинге участвовало 40 студентов, трое не выполнили ни одного задания, это означает, что, по крайней мере, одно задание выполнили 37 студентов.

Множество студентов, выполнивших, по крайней мере, по одному заданию - NÈKÈP.

m(NÈKÈP) = 37. В соответствии с рис.3 это выражение будет равно:

m(NÈKÈP) = n+k+p+24-2x,

подставив в него выражения n, k и p через x, получим

4+x+3+x+1+x+24-2x=37

x=37-32=5.

Таким образом, число студентов, выполнивших все три задания равно 5.

Для определения количества студентов, выполнивших ровно два задания, из рисунка 3 получается следующее выражение

9-x+8-x+7-x=24-3x=24-15=9.

Задача 4. В штучном отделе магазина посетители обычно покупают либо один торт, либо одну коробку конфет, либо один торт и одну коробку конфет, В один из дней было продано 57 тортов и 36 коробок конфет. Сколько было покупателей, если 12 человек купили и торт, и коробку конфет?

Решение.