Пусть исходные данные примера заданы таблице 5.

Таблица 5

Показатели | Количество | Цена за ед., у. е. |

Период 0 | N0=100 | 3 |

Период 1 | N1=100 | 4 |

Период 2 | N2=150 | 5 |

Период 3 | N3=200 | 6 |

Период 4 | N4=150 | 7 |

Для выполнения задания необходимо провести следующие расчеты:

Остаток R = Нач. остаток + Поступивший товар - Реализация

R = ![]() .

.

Стоимость товара по ценам поступления

, у. е.

, у. е.

Количество товара на складе (товарные запасы)

![]()

.

.

Стоимость оставшегося товара на складе:

1. Средневзвешенная цена =  =

=  у. е.

у. е.

2. LIFO цена = Если R ≤ N0, то остаток по цене партии N0;

если R > N0, то N0, содержащееся в R, по цене N0, а остаток (R- N0),

если (R- N0) ≤ N1 , по цене партии N1;

если (R- N0) > N1, то N1, содержащееся в (R- N0), по цене N1, а остаток (R- N0- N1), если (R- N0- N1) ≤ N2 , по цене ≤ N2

и т. д., пока не будет определена стоимость всего имеющегося на складе товара.

В нашем случае:

LIFO цена =  у. е.

у. е.

3. FIFO цена = Если R ≤ N4, то остаток по цене партии N4;

если R > N4, то N4, содержащееся в R, по цене N4, а остаток (R- N4), если (R- N4) ≤ N3, по цене партии N3;

если (R- N4) > N3, то N3, содержащееся в (R- N4), по цене N3, а остаток (R- N4- N3), если (R- N4- N3) ≤ N2 , по цене ≤ N2

и т. д., пока не будет определена стоимость всего имеющегося на складе товара.

В нашем случае:

FIFO цена = ![]() у. е.

у. е.

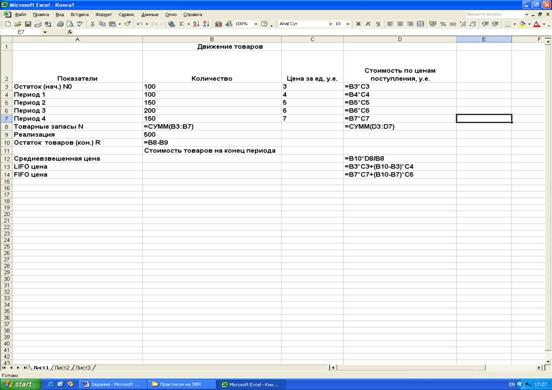

Результат выполнения задания с помощью табличного процессора Excel для случая реализации 500 единиц товара (исходные данные и формулы для расчета) приведен на рис. 4.2.

Если реализация будет 100 единиц, то, очевидно, средневзвешенная цена будет находиться аналогичным образом, а в формулах для LIFO цены и FIFO цены будет больше слагаемых.

Рис. 4.2. Выполнение задания № 2 в Excel

Задание № 3

Вновь образованное предприятие имеет долгосрочные активы, стоимость которых составляет B у. е. Срок эксплуатации N лет. Остаточная стоимость активов S у. е. В отчетном году предприятие имело доход в размере D у. е. Налог на прибыль 20 %.

· рассчитать в каждом году начисление амортизации тремя методами: равномерного списания, суммы лет и двойного списания;

· выявить метод, имеющий наибольшую скорость снижения стоимости активов;

· построить графики снижения стоимости активов в случае

использования этих методов начисления амортизации;

· определить чистую прибыль и суммы уплачиваемых налогов в

зависимости от метода начисления амортизационных отчислений;

· использовать имеющиеся финансовые функции для начисления амортизации.

Исходные данные для вариантов задачи приведены в таблице 6.

Таблица 6

№ варианта | Стоимость активов B | Срок эксплуатации N | Остаточная стоимость S | Доход предприятия D |

1 | 12500 | 5 | 1150 | 350000 |

2 | 20000 | 7 | 1500 | 500000 |

3 | 13000 | 5 | 1200 | 400000 |

4 | 31000 | 7 | 2500 | 650000 |

5 | 20000 | 6 | 1500 | 480000 |

6 | 12500 | 5 | 1100 | 330000 |

7 | 15000 | 6 | 1400 | 450000 |

8 | 23000 | 7 | 2000 | 525000 |

9 | 17000 | 6 | 1600 | 425000 |

10 | 11500 | 5 | 1000 | 300000 |

Пример выполнения

1. Метод равномерного списания:  ,

,

где B – начальная стоимость актива;

S – остаточная стоимость актива;

N – срок полезной службы;

i – номер периода

2. Метод суммы лет:

![]()

3. Метод двойного списания:

![]() ,

, ![]() ,

, ![]() , i = 1, 2, …, N −1,

, i = 1, 2, …, N −1,

![]() .

.

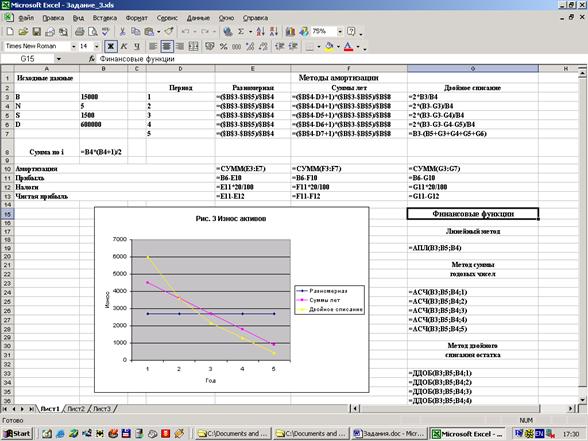

Пусть B=15000 у. е.; N=5 лет; S=1500 у. е.; D=600000 у. е.

Результаты расчетов по этим формулам сведем в таблицу 7.

Таблица 7

Период | Равномерная − Р | Сумма лет − СЛ | Двойное списание − ДС |

1 | 2700 | 4500 | 6000 |

2 | 2700 | 3600 | 3600 |

3 | 2700 | 2700 | 2160 |

4 | 2700 | 1800 | 1296 |

5 | 2700 | 900 | 444 |

Σ = 13500 | Σ = 13500 | Σ = 13500 |

Аналогом первого метода является финансовая функция АПЛ – линейный метод. Достаточно набрать в ячейке Excel формулу =АПЛ(15000;1500;5) и после нажатия клавиши Enter будет получен результат 2700.

Аналогом второго метода является финансовая функция АСЧ –метод суммы годовых чисел. Достаточно набрать в ячейке Excel формулу =АСЧ(15000;1500;5;1) и после нажатия клавиши Enter будет получен результат 4500. Если =АСЧ(15000;1500;5;2), то – 3600 и т. д.

Аналогом третьего метода является финансовая функция ДДОБ – метод двойного уменьшения остатка. Обращаться к ней точно так же как к функции АСЧ.

Прибыль = Доход – Амортизация

ПрР= 600000−13500 = 586500 у. е.

ПрСЛ = 600000−13500 = 586500 у. е.

ПрДС = 600000−13500 = 586500 у. е.

20% - ый налог на прибыль = Прибыль·20/100

Налог ПрР = 568500·20/100 = 117300 у. е.

Налог ПрСЛ = 568500·20/100 = 117300 у. е.

Налог ПрДС = 568500·20/100 = 117300 у. е.

Чистая прибыль = Прибыль− Налог на прибыль

ЧПрР = 586500−117300 = 469200 у. е.

ЧПрСЛ = 586500−117300 = 469200 у. е.

ЧПрДС = 586500−117300 = 469200 у. е.

Результат выполнения задания с помощью табличного процессора Excel (исходные данные и формулы для расчета) приведен на рис. 4.3.

Рис. 4.3. Выполнение задания № 3 в Excel

Задание № 4

Инвестор вложил в коммерческий проект Invest у. е. Планируемые ежегодные поступления от проекта составят Ci у. е., где i=1, 2,…, N.

Найти IRR – внутреннюю норму рентабельности проекта:

· Путем определения ставки дисконтирования, при которой чистая приведенная величина дохода NPV равна нулю, и построения графика NPV=f(IRR) для ряда значений IRR.

· Путем использования финансовой функции IRR.

Исходные данные для вариантов задачи приведены в таблице 8.

Таблица 8

№ варианта | Invest | C1 | C2 | C3 | C4 | C5 | C6 |

1 | 15000 | 3000 | 6000 | 7000 | 4000 | - | - |

2 | 100000 | 20000 | 20000 | 20000 | 20000 | 30000 | 30000 |

3 | 50000 | 1000 | 5000 | 10000 | 20000 | 30000 | 40000 |

4 | 150000 | 8000 | 10000 | 20000 | 30000 | 50000 | 60000 |

5 | 75000 | 9000 | 10000 | 30000 | 40000 | 50000 | - |

6 | 200000 | 50000 | 50000 | 60000 | 80000 | 75000 | - |

7 | 300000 | - | 50000 | 50000 | 70000 | 80000 | 120000 |

8 | 40000 | 4000 | 6000 | 10000 | 20000 | 15000 | - |

9 | 120000 | 30000 | 25000 | 30000 | 22000 | 20000 | 20000 |

10 | 25000 | 4000 | 8000 | 9000 | 5000 | - | - |

Пример выполнения

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |