Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

|

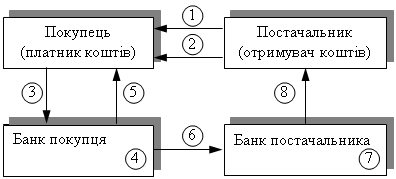

1 — постачальник відвантажує продукцію покупцеві; 2 — разом з документами на відвантажену продукцію постачальник передає платіжну вимогу-доручення на оплату; 3 — покупець передає платіжну вимогу-доручення в банк, який його обслуговує, для переказу коштів; 4 — банк покупця (платника коштів) списує з рахунку покупця кошти; 5 — банк покупця сповіщає випискою покупця — власника рахунку про списання коштів з його розрахункового рахунку; 6 — банк покупця направляє в банк постачальника платіжну вимогу-доручення; 7 — банк постачальника зараховує кошти на рахунок постачальника (отримувача коштів); 8 — банк постачальника сповіщає постачальника (власника рахунку) про надходження коштів на рахунок (випискою з розрахункового рахунку).

Рис. 1.4. Розрахунок платіжною вимогою-дорученням

1.4.3. Розрахунки чеками

У розрахунках між підприємствами застосовуються розрахункові чеки. Для отримання готівки з рахунків у банківських установах використовуються грошові чеки.

Розрахунковий чек — це документ стандартної форми з дорученням чекодавця своєму банкові переказати кошти з рахунку чекодавця на рахунок пред'явника чека (отримувача коштів) [5]. Розрахунковий чек, як і платіжне доручення, заповнює платник. На відміну від платіжного доручення чек передається платником підприємству — отримувачу платежу безпосередньо під час здійснення господарської операції. Отримувач платежу подає чек у свій банк для оплати.

Існує кілька видів розрахункових чеків: акцептовані, не акцептовані банком, з лімітованих і нелімітованих книжок. Останні застосовуються у місцевих розрахунках за отримані товари, надані послуги, у постійних розрахунках з транспортними організаціями (оплата фрахту), з підприємствами зв'язку.

Грошові чеки застосовуються тільки для отримання підприємствами з рахунків у банківських установах готівки для виплати заробітної плати, премій і винагород, дивідендів, коштів на відрядження, на господарські витрати.

Платником по чеку завжди є банк або інша кредитна установа. Право чекодавця — звертатися до банку з вимогою щодо оплати чека; обов'язок банку — виконати цю вимогу, виходячи з угоди між банком і клієнтом. Відповідно до чекової угоди клієнту дозволяється використовувати його власні, а також залучені кошти для оплати своїх чеків. Банк сплачує готівкою або безготівковим переказом коштів з рахунку чекодавця на рахунок пред'явника чека.

Чек як грошовий документ короткострокової дії не має статусу законного платіжного засобу. Обіг чеків не регулюється законодавством, а визначається потребою комерційного обороту. Через це розрахунки чеками мають умовний характер: видача боржником чека ще не означає оплати його зобов'язань перед кредитором. Зобов'язання погашається тільки після повної оплати чека банком-платником.

Чекова форма розрахунків потребує від банківської установи дотримання відповідних правил: банк зобов'язаний упевнитися в достовірності чека (форма, термін дії, відсутність виправлень, відповідність підпису чекодавця зразкові підпису, який є в банківській установі). Чек може бути оплачений тільки тій особі, яку вказано в ньому (іменний чек), або пред'явнику, коли чек видано на пред'явника. Чекодавець не тільки несе відповідальність за оплату чека банком-платником, а й зобов'язаний забезпечити цей платіж, заздалегідь надавши банку необхідні кошти для покриття своїх чеків (кошти на рахунку чекодавця чи кредит). За видачу чека без покриття чекодавець несе відповідальність. Банк-платник, підпис якого на чекові відсутній, як правило, не несе відповідальності перед власником чека за його оплату, крім випадків, коли чек банком акцептовано.

Розрахунок чеком здійснюється за схемою, наведеною на рис. 1.5.

|

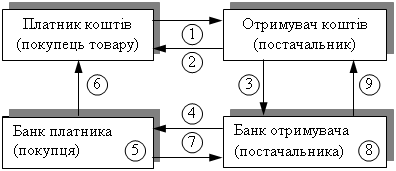

1 — постачальник передає товар покупцеві; 2 — покупець передає чек постачальнику; 3 — постачальник передає чек у свій банк; 4 — банк постачальника направляє чек для оплати в банк покупця; 5 — банк платника списує кошти з рахунку покупця товару; 6 — банк платника повідомляє платника про списання коштів; 7 — банк платника переказує банку постачальника відповідні кошти; 8 — банк постачальника зараховує кошти на рахунок постачальника; 9 — банк постачальника повідомляє постачальника про зарахування коштів на його рахунок.

Рис. 1.5. Розрахунок чеком

Чекова форма розрахунків має певні переваги перед іншими формами [21]. Це, передовсім, відносна швидкість розрахунків і надходження коштів на рахунок постачальника, що сприяє зменшенню дебіторської заборгованості. Принциповими недоліками такої форми розрахунків є недостатня гарантія платежу, оскільки на рахунку чекодавця може не бути потрібних коштів, не-можливість розрахунків чеками на велику суму, складність оформлення чека.

1.4.4. Розрахунки акредитивами

Акредитив — це розрахунковий документ із дорученням однієї кредитної установи іншій здійснити за рахунок спеціально задепонованих коштів оплату товарно-транспортних документів за відвантажений товар [5].

Акредитив застосовується в розрахунках між постачальниками і покупцями. Документи постачальника оплачуються банком тільки на умовах, передбачених в акредитивній заяві покупця.

Коли використовують акредитивну форму розрахунків, оплата документів за відвантажений товар, надані послуги здійснюється або в банківській установі постачальника за рахунок коштів платника, там задепонованих для цієї мети, або в банку платника — так званий гарантований акредитив. Акредитивна форма розрахунку гарантує платіж постачальнику. Ця форма розрахунків застосовується за наявності угоди між постачальником і платником щодо такої форми розрахунків.

Постачальник подає в банк, що його обслуговує, заяву із зазначенням умов використання задепонованих коштів (власних або залучених). Акредитив відкривається для розрахунків тільки з одним конкретним постачальником. Його не можна використовувати для розрахунків з іншими постачальниками чи для виплати грошей готівкою. Чинність акредитива, як правило, не перевищує 15 днів з моменту відкриття. Платнику надано право змінювати умови акредитива, достроково відкликати невикористані кошти. Після повідомлення про відкриття акредитива постачальник відвантажує товар і не пізніше трьох робочих днів після цього подає в установу банку реєстри рахунків і транспортні або інші документи, які підтверджують відвантаження. Коли документи відповідають умовам акредитива, кошти того самого дня зараховуються на рахунок постачальника [37].

Існує кілька видів акредитивів.

Покритий — це такий акредитив, який передбачає попереднє депонування коштів. У цьому разі банк платника (банк-емітент) списує кошти з розрахункового рахунку платника і переказує ці кошти в банк постачальника (банк-виконавець) на окремий балансовий рахунок «Акредитив».

Депонування коштів в установі банку постачальника можна здійснити також і за рахунок кредиту, отриманого платником у банку-емітенті. Проте для кожного конкретного акредитива можна використати тільки одне джерело платежу, тобто виставляти акредитив частково за рахунок власних коштів, а частково за рахунок кредиту не дозволяється.

Непокритий — це акредитив, коли платежі постачальнику гарантує банк. У такому разі платник звертається до свого банку з клопотанням виставити для нього гарантований акредитив. Таке клопотання банк-емітент задовольняє тільки стосовно платоспроможних клієнтів і за умови встановлення між клієнтом і банком, який відкриває акредитив, кореспондентських відносин.

Відкриваючи гарантований акредитив, банк-емітент дає банку-виконавцю право списувати платежі на користь постачальника-отримувача коштів зі свого кореспондентського рахунку [37].

Відзивний — це акредитив, який може бути змінений або анульований банком-емітентом на вимогу покупця без попереднього погодження з постачальником. Але банк-виконавець повинен оплатити документи, які були виставлені постачальником і прийняті банком, до отримання останнім повідомлення про зміну чи анулювання акредитива.

Безвідзивний — це акредитив, який не можна змінити або анулювати без згоди постачальника, на користь котрого було відкрито акредитив.

Підставою для відкриття акредитива платником є повідомлення постачальника про готовність до відвантаження товару. Для відкриття акредитива платник подає в банк заяву встановленого зразка з необхідними реквізитами (номер договору, згідно з яким відкривається акредитив; термін чинності акредитива; рахунок платника і банк, який його обслуговує; документи, згідно з якими здійснюються виплати за акредитивом; строк їх подання; вид акредитива та сума акредитива).

Закриття акредитива в банку постачальника здійснюється:

- на заяву постачальника щодо відмови від подальшого використання акредитива до закінчення терміну його чинності;

- після закінчення терміну чинності акредитива;

- на заяву покупця про відкликання акредитива повністю або частково. Акредитив закривається в день отримання повідомлення від банку-емітента [17].

Невикористана сума акредитива повертається банку платника для зарахування на рахунок, з якого депонувалися кошти.

Схему здійснення рахунків з використанням акредитивної форми наведено на рис. 1.6.

|

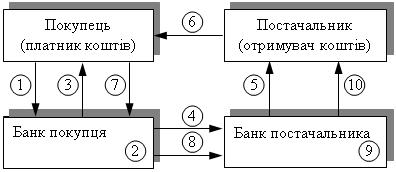

1 — покупець доручає банку, що його обслуговує, відкрити акредитив: 2 — банк покупця відкриває акредитив; 3 — банк покупця сповіщає покупця про відкриття акредитива; 4 — банк покупця повідомляє банк постачальника про відкриття акредитива постачальнику на конкретну суму; 5 — банк постачальника сповіщає постачальника про відкриття акредитива; 6 — відвантаження товару; 7 — покупець повідомляє банк про виконання умови акредитива, тобто дає наказ на розкриття акредитива; 8 — банк покупця переказує банку постачальника суму коштів з акредитива; 9 — банк постачальника зараховує кошти на рахунок постачальника; 10 — банк постачальника повідомляє про це свого клієнта.

Рис. 1.6. Розрахунок з використанням акредитива

Акредитивна форма розрахунку дає постачальнику впевненість, що відвантажений товар буде своєчасно оплачено.

Для постачальників (отримувачів коштів) акредитивна форма розрахунків надійна, відносно проста і приваблива, оскільки гарантує оплату.

Покупцям розрахунки з використанням акредитива не вигідні, бо на певний час кошти вилучаються з обороту, що погіршує фінансове становище підприємств-покупців [51].

1.4.5. Розрахунки платіжними вимогами

Платіжна вимога — розрахунковий документ, за яким кошти списуються з розрахунку без згоди його власника. За допомогою платіжної вимоги здійснюється безспірне стягнення та безакцентне списання коштів [5]. Безакцентне списання коштів — це списання коштів з рахунка платника без його згоди, на підставі документів, поданих банкові одержувачем коштів.

Безспірне стягнення та безакцептне списання коштів здійснюється у випадках, передбачених чинним законодавством України. Безспірне стягнення коштів здійснюється через банк списанням коштів з рахунка відповідних підприємств (організацій). При цьому до розрахункового документа додається оригінал виконавчого документа або належним чином оформлений дублікат.

Платіжна вимога — це наказ одержувача коштів (постачальника) про переведення йому коштів з рахунка платника. Платіжна вимога із супровідним реєстром подається стягувачем (одержувачем) у банк, в якому він обслуговується. У платіжній вимозі має бути зазначене призначення платежу та відповідна стаття законодавчого акта, якою передбачене право безспірного стягнення та безакцентного списання коштів.

Відповідальність за обгрунтованість і правильність внесення даних у розрахункові документи у разі безспірного стягнення та безакцентного списання коштів несе стягувач [12].

Розрахунки платіжними вимогами здійснюються за такою схемою (рис. 1.7.):

|

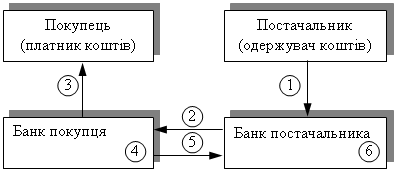

1 – одержувач коштів виписує і здає в установу банку, що його обслуговує, платіжну вимогу до платника і реєстр платіжних вимог; 2 – банк одержувача пересилає платіжну вимогу і реєстр банку платника; 3 – банк платника видає платникові платіжну вимогу і повідомляє про платіж; 4 – на основі перевіреної платіжної вимоги установа банку списує зазначену суму з рахунка платника; 5 – з банку платника надходять документи про перерахування коштів у банк одержувача; 6 – банк одержувача зараховує зазначену суму на рахунок одержувача коштів.

Рис. 1.7. Розрахунок платіжною вимогою

1.4.6. Інкасові доручення (розпорядження)

Інкасові доручення (розпорядження) застосовуються при одержанні від боржника платежу за виконавчими або прирівняними до них документами, які подав на інкасо стягувач. Інкасове доручення — це розрахунковий документ, який складають фінансові органи, банки, інші підприємства й організації у тих випадках, коли їм надане право безспірного (безперечного) стягування коштів.

У рядку "Призначення платежу" інкасового доручення (розпорядження) вказується назва законодавчого акту, яким передбачене право безспірного стягнення коштів (його дата, номер і відповідний пункт), і документ, на підставі якого здійснюється стягнення. Інкасове доручення може складатися на бланку платіжної вимоги, в якому замість найменування "платіжна вимога" зазначається "розпорядження" або "інкасове доручення".

У разі, якщо в інкасовому дорученні не зроблено посилання на акт чинного законодавства, банк повинен повернути його без виконання. Відповідальність за достовірність даних інкасового доручення (розпорядження) покладається на стягувача.

Документи на безспірне стягування та безакцентне списання коштів приймаються банками незалежно від наявності коштів на рахунках підприємств. Банки виконують ухвали судів, суддів, постанов прокурорів, слідчих прокуратури, внутрішніх справ та Служби безпеки України щодо накладення арешту на кошти юридичних та фізичних осіб.

Ухвала суду або постанова прокурора, слідчого надсилається безпосередньо до банку, в якому відкрито рахунок юридичної або фізичної особи, на кошти якої накладений арешт. У разі накладення арешту на кошти на рахунку банком припиняється списання коштів за розпорядженням власника рахунка (в тому числі використання коштів на потреби підприємства та виплату заробітної плати і прирівняних до неї платежів), за винятком платежів до бюджету [51].

Розділ 2. Організація безготівкових розрахунків підприємств України на прикладі ВАТ “Гумотехніка”

2.1. Економіко – організаційна характеристика ВАТ “Гумотехніка”

Відкрите акціонерне товариство «Гумотехніка» засновано відповідно до наказу Міністерства промисловості України від 9 березня 1994 року в порядку, передбаченому Указом президента України від 15 червня 1993 року «Про корпоратизацію підприємств». Місцезнаходження Товариства: Україна, 244007 м. Суми, в.

Мета та предмет діяльності Товариства:

Метою діяльності Товариства є задоволення потреб споживачів продукцією промислово-технічного призначення, товарів широкого вжитку, послугах науково-технічного, побутового та іншого характеру з метою одержання прибутку.

Предметом діяльності Товариства є:

1) виробництво формованих і інформованих гумотехнічних виробів, регенерату, гумового взуття, губчатих виробів, виробництво гумових виробів широкого вжитку та інших виробів з гуми;

2) торгово-закупівельна діяльність, комісійна торгівля, комерційне посередництво;

3) ремонтно-будівельні роботи, ремонт шин і устаткування;

4) виробництво товарів народного споживання та продукції промислово-технічного призначення;

5) виробництво будівельних виробів і конструкцій;

6) виробництво, закупівля, переробка та реалізація сільськогосподарської продукції, в тому числі закупівля сільськогосподарської продукції у населення за готівкові кошти;

7) оптова та роздрібна торгівля;

8) надання побутових послуг населенню;

9) виробництво продукції харчування, організація роботи пунктів громадського харчування;

10) внутрішні перевезення пасажирів та вантажів автомобільним транспортом, надання транспортно-експедиційннх послуг;

11) науково-технічні розробки по виробництву гумотехнічних виробів.

Юридичний статус Товариства:

Товариство є юридичною особою. Права та обов'язки юридичної особи Товариство набуває з дня його державної реєстрації. Товариство має самостійний баланс, розрахунковий, валютний та інші рахунки в установах банків, круглу печатку зі своєю повною назвою, фірмовий знак (символіку), а також інші необхідні реквізити.

Статутний фонд:

Статутний фонд Товариства становить 513030 грн.

Статутний фонд Товариства поділений на 2052120 шт. простих іменних акцій номінальною вартістю – 0,25 грн. кожна.

Товариство має право збільшувати або зменшувати розмір статутного фонду.

Збільшення статутного фонду здійснюється шляхом :

— випуску нових акцій;

— збільшення номінальної вартості акцій;

— обміну облігацій на акції.

Зменшення статутного фонду здійснюється шляхом :

— зменшення номінальної вартості акцій ;

— зменшення кількості акцій через їх придбання з подальшим апелюванням.

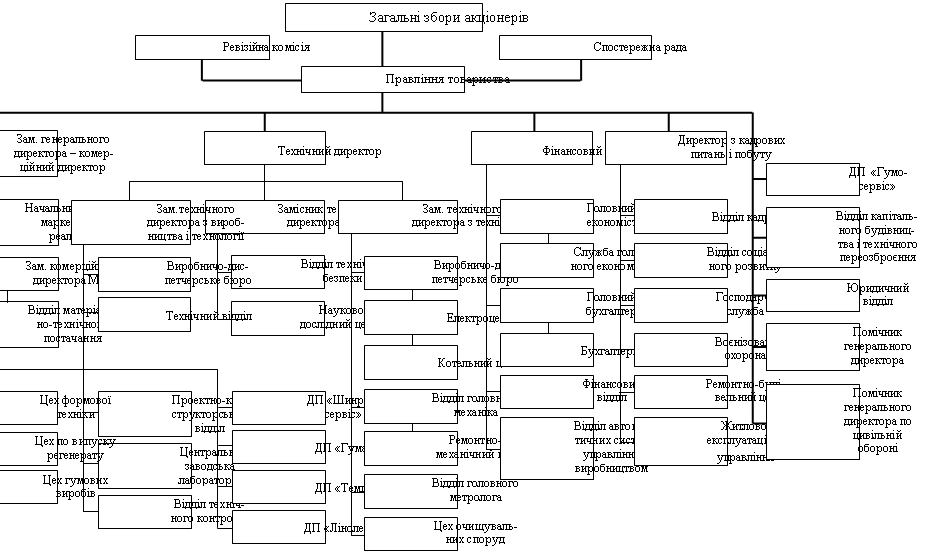

Організаційна структура ВАТ “Гумотехніка” показана на рис.2.1.

Розглянемо управління ВАТ “Гумотехніка”.

Вищим органом управління Товариством є Загальні збори акціонерів. Щороку Товариство проводить Загальні збори акціонерів. Учасниками Загальних зборів є юридичні та фізичні особи, що володіють будь-якими акціями Товариства згідно з випискою із реєстру власників іменних цінних паперів на дату проведення Загальних зборів. Брати участь у Загальних зборах з правом дорадчого голосу можуть члени виконавчого органу Товариства та особи, які запрошені на збори акціонерами, що володіють сукупно більш ніж 10% акцій. Члени Спостережної ради можуть бути присутніми на Загальних зборах.

Спостережна рада здійснює контроль за діяльністю Правління Товариства. Спостережна рада складається з п'яти членів, що обираються терміном на 5 років.

Спостережна рада має такі повноваження:

— рекомендує акціонерам розмір, умови та порядок збільшення або зменшення статутного фонду Товариства;

— рекомендує Загальним зборам розмір дивідендів;

— затверджує укладання угод Товариства, розмір яких становить від п’ятдесяти до сімдесяти залишкової вартості основних фондів;

— затверджує, за поданням Правління Товариства, рішення про здійснення Товариством капіталовкладень, розмір який перевищує десять відсотків річного обігу Товариства за попередній рік;

— розглядає та затверджує звіти за кожний квартал поточного року, за минулий рік, які подаються Правлінням Товариства, ревізійною комісією;

|

![]() Рис. 2.1. Організаційна структура ВАТ «Гумотехніка»

Рис. 2.1. Організаційна структура ВАТ «Гумотехніка»

— здійснює контроль за фінансово-господарською діяльністю Товариства;

— залучає експертів для аналізу окремих питань, що стосується діяльності Товариства.

Спостережна рада надає вищому органу управління Товариства щорічний звіт про свою діяльність.

Виконавчим органом Товариства, що здійснює керівництво його поточною діяльністю, є Правління Товариства. Правління діє на підставі положення, затвердженого Загальними зборами.

Правління Товариства складається з десяти членів і призначається строком на п'ять років. До складу Правління за посадою входять:

— голова Правління (генеральний директор),

— перший заступник Голови Правління,

— члени Правління

До компетенції Правління Товариства належать всі питання діяльності Товариства, за винятком тих, які стосуються компетенції Загальних зборів акціонерів та Спостережної ради Товариства.

Правління керує та самостійно розпоряджається всіма справами, майном та коштами Товариства, крім тих, які згідно з чинним законодавством, Статуту та постановами Загальних зборів акціонерів належать до компетенції органів Товариства.

Голова Правління здійснює оперативне керівництво діяльністю Товариства та отримує для цього відповідні повноваження.

Головним завданням членів Правління та членів Спостережної ради є діяльність з метою збільшення прибутковості Товариства.

Ревізійна комісія здійснює контроль за фінансово-господарською діяльністю Товариства. Перевірки фінансово-громадської діяльності Товариства проводяться ревізійною комісією за дорученням Загальних зборів акціонерів, більшості членів Спостережної ради, за власною ініціативою або на вимогу акціонерів, що володіють сукупно не менш ніж десятьма відсотками простих іменних акцій.

Ревізійна комісія складається з 3 членів. Члени ревізійної комісії обираються зі складу акціонерів або їхніх уповноважених представників власниками більш ніж п'ятдесяти відсотків простих іменних акцій Товариства.

Засідання ревізійної комісії проводяться у разі необхідності. Ревізійна комісія приймає рішення простою більшістю голосів членів комісії. Під час голосування кожен член комісії має один голос.

Ревізійна комісія доповідає про результати проведених нею перевірок Загальним зборам акціонерів та Спостережній раді, звітує щодо своєї діяльності за рік на Загальних зборах акціонерів.

Ревізійна комісія складає висновок з річних фінансових звітів і бухгалтерських балансів. Без висновку ревізійної комісії Загальні збори акціонерів не мають права затверджувати річний баланс.

Ревізійна комісія зобов'язана вимагати позачергового скликання Загальних зборів акціонерів або проведення засідання Спостережної ради Товариства у разі виникнення загрози суттєвим інтересам Товариства, або виявлення зловживань, вчинених посадовими особами Товариства.

Голова Правління керує замісниками генерального директора, директорами, помічниками генерального директора та відділами (юридичним та капітального будівництва і технічного переозброєння), котрі теж керують ланцюжками підпорядкованих відділів.

Тепер, після розгляду організації ВАТ “Гумотехніка”, спробуємо поглянути на це підприємство “економічним зором” і зробити оцінку його фінансово-майнового стану.

Фінансовий стан підприємства залежить від результатів його виробничої, комерційної та фінансово-господарської діяльності, і, тому, на нього впливають усі види діяльності підприємства.

Неритмічність виробничих процесів, погіршення якості продукції, труднощі з її реалізацією призводять до зменшення надходження коштів на рахунки підприємства, в результаті чого погіршується його платоспроможність [44].

Стійкий фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності. Тому оцінку фінансового стану можна об’єктивно здійснити не через один, нехай найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й всебічно характеризують господарське становище підприємства [51].

Проведемо аналіз фінансового стану ВАТ “Гумотехніка” з застосуванням основних показників:

— показники оцінки майнового стану підприємства (коефіцієнт зносу основних засобів, коефіцієнт оновлення основних засобів, коефіцієнт вибуття основних засобів);

— показники прибутковості (коефіцієнт прибутковості власного капіталу, коефіцієнт прибутковості активів);

— показники ліквідності та платоспроможності (поточний коефіцієнт покриття балансу, коефіцієнт загальної ліквідності балансу, коефіцієнт абсолютної ліквідності, коефіцієнт покриття запасів та витрат);

— показники фінансової стійкості та стабільності підприємства (коефіцієнт автономії, коефіцієнт фінансової залежності);

— показники рентабельності підприємства (операційна рентабельність продаж, показник рентабельності основних фондів);

— показники ділової активності (оборотність власного капіталу, загальне обертання капіталу, фондовіддача та фондомісткість ).

Показники, котрі перераховані вище, розраховуємо по даним за 1998 та 1999рр. по формулам, вказаними в таблиці 2.1.; результати розрахунків згрупуємо в ту саму таблицю (табл. 2.1.).

Таблиця 2.1.

Показники фінансово-майнового стану ВАТ “Гумотехніка”

Показник | Формула | 1998 | 1999 |

1. Поточний, або загальний коефіцієнт покриття | Ф1((А2-р.120 +А3) : П3) | 0,9633 | 0,9919 |

2. Коефіцієнт загальної (швидкої) ліквідності | Ф1((А2+А3- р.80) : П3) | 0,8527 | 0,8761 |

3. Коефіцієнт абсолютної (оперативної) ліквідності | Ф1(А3(рр.2: П3) | 0,0000 | 0,0000 |

4. Коефіцієнт покриття запасів та витрат | Ф1((П1-А1- р.490) : А2 | -0,6110 | -0,6334 |

5. Коефіцієнт автономії (незалежності) | Ф1(П1 : Валюта балансу (р.330)) | 0,7618 | 0,7548 |

6. Коефіцієнт фінансової залежності | Ф1(Валюта балансу (р.330) : П1) | 1,3127 | 1,3249 |

7. Коефіцієнт прибутковості власного капіталу | Ф2(р.100-р.200) : Ф1 ((р.495гр.3+р.495гр.4)*0,5) | -0,0210 | -0,0021 |

8. Операційна рентабельність продажу | Ф2(р.100-р.200) : Ф2(р.010-р.015-р.020) | -0,1654 | -0,0117 |

9. Коефіцієнт прибутковості активів | Ф2(р.100-р.200) : Ф1 ((р.330гр.3+р.330гр.4)*0,5) | -0,0164 | -0,0016 |

10. Коефіцієнт продуктивності праці | Ф2(р.010-р.015-р.020) : Ф3(р.360) | 5,1966 | 11,9367 |

11. Оборотність власного капіталу | Ф2(р.010-р.015-р.020) : Ф1 ((р.495гр.3+р.495гр.4)*0,5) | 0,1269 | 0,1783 |

12. Загальне обертання капіталу | Ф2(р.010-р.015-р.020) : Ф1(р.330) | 0,1011 | 0,1408 |

13. Коефіцієнт зносу основних засобів | Ф1(р.011) :Ф1 ((р.012гр.3+р.012гр.4)*0,5) | 0,51713 | 0,51935 |

14. Коефіцієнт оновлення основних засобів | Ф3(р.430гр.4) : Ф3(р.430гр.6) | 0,00638 | 0,00046 |

15. Коефіцієнт вибуття основних засобів | Ф3(р.430гр.5) : Ф3(р.430гр.3) | 0,04346 | 0,01797 |

16. Фондовіддача | Ф2(р.010-р.015-р.020) : Ф1 ((р.012гр.3+р.012гр.4)*0,5) | 0,07740 | 0,10247 |

17. Фондомісткість | Ф1((р.012гр.3+р.012гр.4) * 0,5) :Ф2(р.010-р.015-р.020) | 12,91922 | 9,75914 |

18. Рентабельності основних фондів | Ф2(р.100) : Ф1(р.010гр.4) | –0,02642 | –0,00255 |

В процесі розрахунків показників використовуватимемо фактичні дані форм № 1 ("Баланс підприємства", див. додаток А), № 2 ("Звіт про фінансові результати", див. додаток Б) та №3 ("Звіт про фінансово – майновий стан", див. додаток В) за рр.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |