Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Прокоментуємо значення показників табл.2.1.:

Поточний, або загальний коефіцієнт покриття показує, скільки грошових одиниць оборотних засобів припадає на кожну грошову одиницю короткострокових зобов'язань. Якщо значення коефіцієнта у межах 1,0-1,5, то це свідчить про те, що підприємство своєчасно ліквідує борги. Значення цього показника залежить від щоденної потреби підприємства в вільних грошових коштах. Нормативне значення 2,0-2,5 [9]. На ВАТ “Гумотехніка” коефіцієнт покриття становить 0,9633 за 1998р. і 0,9919 за 1999р. Негативно те, що він менше критичного значення (1,0), а позитивна сторона в тому, що за рік коефіцієнт покриття зріс на 0,0286. Це свідчить про покращення ефективності використання короткострокових кредитів.

Коефіцієнт загальної (швидкої) ліквідності показує, скільки грошових одиниць оборотних засобів (за винятком найменш ліквідної їх частини – виробничих запасів) припадає на кожну грошову одиницю короткострокових зобов'язань. Значення коефіцієнту загальної ліквідності 0,8527 за 1998р. лежить в межах нормативу (0,8-1,0). За рік цей коефіцієнт зріс до 0,8761. Це означає, що на кожну гривню короткострокових зобов'язань в 1999р. припадає на 0,0234 грн. більше оборотних засобів, ніж в 1998р.

Коефіцієнт абсолютної (оперативної) ліквідності характеризує негайну готовність підприємства ліквідувати короткострокову заборгованість і дає змогу визначити, яку частину короткострокової заборгованості підприємство може погасити. Є найбільш жорстким критерієм ліквідності підприємства. Нормативне значення 0,2-0,35 [26]. Коефіцієнт абсолютної ліквідності становить 0,0000 за 1998 та 1999рр. Нульове значення цього показника через те, що на підприємстві немає короткострокових фінансових вкладень та інших грошових коштів, тому ВАТ взагалі не зможе ліквідувати короткострокову заборгованість у випадку необхідності.

Коефіцієнт покриття запасів та витрат характеризує співвідношення величини стабільних джерел покриття запасів і витрат до суми запасів і витрат. Нормативне значення коефіцієнту 0,6-0,8, якщо ж він нижчий 0,6, то поточний фінансовий стан підприємства вважають недостатньо стійким. На ВАТ значення коефіцієнту становить -0,6110 за 1998р. та -0,6334 за 1999р. Від’ємне значення коефіцієнту покриття запасів зумовлене перевагою суми необоротних активів підприємства над його власним капіталом.

Коефіцієнт автономії (незалежності) характеризує частку власності самого підприємства у загальній сумі коштів, інвестованих в його діяльність та можливість виконати свої зобов'язання за рахунок використання власних активів, його незалежність від позикових джерел. Чим вище його значення, тим більш фінансово стійким і незалежним є підприємство [44]. Значення коефіцієнту автономії 0,7618 за 1998р., що більше нормативного значення (0,5), але за 1999р. коефіцієнт зменшився до 0,7548.

Коефіцієнт фінансової залежності є зворотнім по відношенню до показника фінансової незалежності. Коли його значення наближається до 1 (чи 100%), це означає, що власники повністю фінансують своє підприємство. На ВАТ коефіцієнт фінансової залежності в межах норми (2,0): 1,3127 за 1998р. та 1,3249 за 1999р.

Коефіцієнт прибутковості власного капіталу характеризує ефективність інвестицій у власний капітал. На підприємстві цей коефіцієнт становить -0,0р.). В загалі коефіцієнт прибутковості власного капіталу повинен бути більше нуля. Від’ємне значення пояснюється відсутністю на підприємстві в останні роки прибутку. Слід відзначити, що в 1999р. в порівняні з минулим роком коефіцієнт прибутковості власного капіталу змінився в 10 раз і становить -0,0021. Це стало можливим за рахунок зменшення збитків з 1259 тис. грн. до 115 тис. грн.

Операційна рентабельність продажу характеризує суму чистого прибутку на одиницю реалізованої продукції і показує, чи має змогу підприємство отримувати не лише виручку від продажу, але й прибуток. Як вже зазначалося вище, ВАТ “Гумотехніка” на даний час є збитковим підприємством, але в останні два роки воно зменшує свою збитковість і тому збиток в 0,1654 грн. на одиницю реалізованої продукції в 1998р. зменшився до 0,0117грн. в 1999р.

Коефіцієнт прибутковості активів характеризує суму чистого прибутку на одиницю вартості активів [9]. Взагалі, коефіцієнти прибутковості на збитковому підприємстві не дуже коректно розраховувати, але за допомогою них можна прослідити динаміку зміни збитковості (прибутковості). На ВАТ за останні два роки цей коефіцієнт зменшився з -0,0164 до -0,0016, що є позитивною тенденцією.

Коефіцієнт продуктивності праці характеризує ефективність використання трудових ресурсів. Значення коефіцієнту 5,1966 за 1998р. свідчить про те, що на кожного робітника підприємства припадає 5196,6 грн. виручки від реалізації. Збільшення цього коефіцієнту за рік до 11,9367 сталося за рахунок зменшення середньої чисельності працівників з 1р.) до р.) чоловіка та збільшення виручки від реалізації з 7613 тис. грн. (1998р.) до 9800 тис. грн. (1999р.)

Оборотність власного капіталу характеризує кількість оборотів власного капіталу за відповідний період [51]. За 1998р. власний капітал обернувся 0,1269 раз. Це дуже низький рівень обертання, що свідчить про неефективне використання власного капіталу. Позитивна тенденція в збільшенні в 1999р. обертання капіталу до 0,1783 раз на рік.

Загальне обертання капіталу характеризує кількість оборотів капіталу за відповідний період, і показує, скільки разів за період здійснюється повний цикл виробництва і обігу. Знову ж таки, загальне обертання капіталу вкрай низьке – в 1998р. становить 0,1011 обертів на рік і 0,1408 обертів на рік в 1999р., хоча й просліджується незначне покращення ситуації.

Забезпечення підприємства основними фондами і найбільш повне і раціональне їх використання є одним з найважливіших факторів підвищення ефективності виробництва на промислових підприємствах.

Проведемо аналіз основних фондів з застосуванням основних показників, які характеризують наявність і використання основних фондів, їх знос.

Коефіцієнт зносу характеризує частку вартості основних засобів у майні підприємства, що її списано на витрати виробництва в попередніх періодах. Якщо значення коефіцієнту перевести у відсотки, то отримаємо 51,94% зношених основних засобів у майні ВАТ на початок 2000р., що на 0,23% більше, ніж за попередній рік. Це дуже значна частка, і підприємству необхідно терміново шукати шляхи її зниження.

Коефіцієнт оновлення основних засобів характеризує інтенсивність уведення в дію нових основних засобів. Значення 0,00046 показника Ко свідчить про введення 0,05% основних засобів за 1999р. у загальній вартості основних засобів на кінець 1999р. В ВАТ вводиться мала кількість основних засобів, і просліджується чітка тенденція до її зниження: з 0,64% в 98р. до 0,05% в 99р., що вказує на гостру недостачу вільних коштів на підприємстві.

Коефіцієнт вибуття показує інтенсивність вибуття тих основних засобів, які або морально застаріли, або зношені й непридатні для подальшого використання [33]. За 1999р. вибуло 1,80% основних засобів у їх загальній вартості на початок періоду, а за 1998р. вибуло 4,35% основних засобів. Зниження коефіцієнту вибуття вказує на поліпшення експлуатації та обслуговування основних засобів.

Показник фондовіддачі, рівний 0,10247 в 1999р. вказує на те, що на кожну гривню основних виробничих фондів припадає 0,10 грн. виробленої продукції; в порівнянні з 1998р. показник зріс на 0,03 грн.

Значення 9,75914 показника фондомісткості в 99р. свідчить про те, що на кожну гривню виробленої продукції припадає 9,76 грн. основних виробничих фондів. За останній рік показник фондомісткості зменшився на 3,16 грн., що вказує на поступове збільшення ефективності використання основних фондів.

Позитивною тенденцією є збільшення показника фондовіддачі і зменшення показника фондомісткості.

Значення –0,26% показника рентабельності основних фондів говорить про збитковість підприємства і неефективність використання основних фондів.

В таблиці 2.2. вказаний рух основних засобів ВАТ “Гумотехніка”.

Таблиця 2.2.

Наявність та рух основних засобів в рр.

(виписка з форми №3, додаток В)

Кінець 1997р. | Надійшло за рік | Вибуло За рік | Кінець 1998р. | Надійшло за рік | Вибуло За рік | Кінець 1999р. | |

Основні засоби | 100224 | 616 | 4356 | 96484 | 44 | 1734 | 94794 |

Знос основних засобів | 50862 | – | 2027 | 48835 | 1426 | 591 | 49670 |

Незавершене будівництво | 11322 | – | 256 | 11066 | – | 2665 | 8401 |

З цієї таблиці чітко видно, що в цілому на підприємстві основних засобів вибуває більше, ніж прибуває. Негативний також той факт, що в ВАТ зовсім відсутній приріст незавершеного будівництва – воно тільки зменшується (“проїдається”) замість того, щоб збільшуватися, або, в крайньому випадку, зоставатися сталим.

Така ситуація склалася із-за відсутності на підприємстві прибутку (останні роки воно взагалі працює збитково).

2.2. Особливості організації безготівкових розрахунків в ВАТ “Гумотехніка”

В ВАТ “Гумотехніка” безготівкові розрахунки здійснюються за такими формами розрахункових документів:

— платіжними дорученнями;

— чеками;

— векселями.

Розрахунки платіжними дорученнями в ВАТ здійснюються:

— за фактично відвантажену продукцію (виконані роботи, надані послуги);

— в порядку попередньої оплати;

— для завершення розрахунків за актами звірки взаємної заборгованості підприємств;

— для перерахування сум, які належать фізичним особам (заробітна плата, пенсії, дивіденди) на їх рахунки, відкриті в установах банків;

— в інших випадках за згодою сторін.

Розрахункові чеки на підприємстві із-зі збитковості останнього і відсутності грошей на поточному рахунку використовуються лише для одержання готівки в касу для видачі заробітної плати.

Розрахунки платіжними вимогами-дорученнями не здійснюється, тому що в минулому по виписаним вимогам-дорученням підприємства-партнери розраховувалися звичайними платіжними дорученнями, і тому такий вид безготівкових розрахунків в ВАТ через недоцільність не використовується.

Через відносно високу вартість розрахунки акредитивною форою також відсутні. Не використовуються платіжні вимоги, інкасові доручення (розпорядження).

Слід відзначити, що в ВАТ “Гумотехніка” високий рівень бартеризації. Однак, така ситуація присутня не тільки на підприємстві, що досліджується, а й на більшості підприємств України. В цьому і полягає парадокс економіки України: бартерні форми товарного обігу існують паралельно з грошовою, незважаючи на те, що вони низькі і примітивні у порівнянні з нею, однак перевищили грошовий обіг.

Економічна сутність бартеру полягає в натуральному обміні одного товару на інший у пропорціях, з якими погоджуються власники товарів. Отже, бартер — це збалансований за вартістю обмін товарами в натуральній формі, що, здійснюється на договірній основі товаровиробниками або власниками товарів.

Розширення використання бартерних операцій стримує динаміку ринкових перетворень як на рівні підприємств, так і в масштабі країни. Бартеризація економіки стимулює розвиток корупції, що призводить до подальшого розвитку тіньової економіки [49].

На нашу думку, проведення розрахунків готовою продукцією або сировиною породжує додаткові проблеми: ігнорується важлива функція грошей як універсального засобу обігу, і, як наслідок цього, обмежується кількість торгових операцій; стримується економічний розвиток; суб'єкти господарювання ухиляються від сплати податків, а від цього страждають бюджети всіх рівнів; механізм визначення реальної ціни продукції, без якого неможливо визначити ефективність її виробництва, стає, по суті, недієздатним.

Тому, на наш погляд, доцільно було б запровадити на підприємстві хоча б частково, де буде можливим, альтернативу бартерній формі товарного обігу – вексельну форму безготівкових розрахунків.

2.3. Вексель як інструмент безготівкових розрахунків

Вексельна форма розрахунків — це розрахунки між постачальником (отримувачем коштів) і покупцем (платником коштів) з відстрочкою платежу, яка оформлюється векселем.

Вексель — це письмове зобов'язання, боргова розписка стандартної форми, що дає право її власникові вимагати сплати відповідної суми (визначеної у векселі) від особи, яка видала вексель, у відповідний строк і у відповідному місці [5].

2.3.1. Історія розвитку

Вексельний обіг розвивався протягом багатьох сторіч і відрізнявся великою розбіжністю часом навіть в країнах, пов'язаних між собою багатовіковими економічними і культурними традиціями.

Довгий час вчені не могли прийти до висновку відносно визначення батьківщини векселя [24]. Однак, у другій половині 18 століття істориками Німеччини були пред’явлені докази, які свідчать про те, що Італія - батьківщина векселя. Вексель виник з обміну. На ярмарках в Італії майстри міняли купцям, прибулим з інших країн, виручені ними на ярмарку гроші та монети на монети їх країн [34]. При цьому вже тоді увійшло в звичай платити не готівкою, а видавати листи, які містили в собі доручення кореспонденту міняйла, що проживає на батьківщині купця, виплачувати по пред'явленню даного листа певну суму грошей. Такий спосіб платежів набув великої популярності. Важливим кроком вперед в історії вексельного обороту була поява індосамента (1600 р.) [18].

Виділимо три етапи історичного розвитку векселя:

— італійський (виникнення векселя),

— французький (виникнення індосамента),

— німецький (створення Загальногерманського Вексельного Статуту)

З метою уніфікації вексельного законодавства і усунення колізій вексельних законів було проведено декілька міжнародних конференцій, остання з яких відбулася в 1930 році в Женеві. В результаті її роботи були вироблені три вексельних конвенції:

- Конвенція № 000, що встановлює "Однаковий закон про переказний і простий вексель";

- Конвенція № 000, що має на меті рішення деяких колізій законів про переказні та прості векселі;

- Конвенція № 000 про гербовий збір по відношенню до переказних і простих векселів.

Країни, які приєдналися до першої з вказаних конвенцій (спочатку їх було 25), взяли на себе зобов'язання ввести в дію на своїй території Однаковий закон про переказний та простий вексель [29].

До женевських вексельних конвенцій 25 листопада 1936 року приєднався Радянський Союз, а Постановою ЦВК і РНК СРСР № 000/1341 від 7 серпня 1937 року на території СРСР введено в дію Положення про переказний і простий вексель, який по тексту майже співпадає з Однаковим законом про простий і переказний вексель. Однак на практиці векселя на ринку до 1990 року не використовувалися [35].

2.3.2. Правове забезпечення

Правовою основою вексельного обігу в Україні є законодавчі, нормативні акти, розроблені згідно з положенням Єдиного вексельного закону, прийнятого Женевською вексельною конвенцією 1930 року.

Першим реальним кроком на шляху відродження векселя в Україні було прийняття 18 червня 1991 р. Верховною Радою України Закону «Про цінні папери та фондову біржу». У 1992 році Верховна Рада України прийняла Постанову «Про застосування векселів в господарчому обороті України» [51].

Застосування цих двох нормативних актів значно розширило можливості правового регулювання вексельного обігу.

Поряд зі створенням нормативної бази, що регулює вексельний обіг, видаються нормативні акти, направлені на розвиток цієї форми розрахунків.

Подальшим кроком щодо впровадження векселя, як інструмента фінансово-господарської діяльності підприємства став Указ Президента України «Про випуск та обіг векселів для покриття взаємної заборгованості суб'єктів підприємницької діяльності» від 14.09.94р. [2].

Цим Указом було запроваджено в господарську діяльність підприємства простий товарний вексель. Його можна було застосовувати як засіб оформлення взаємної заборгованості суб'єктів підприємницької діяльності.

Порядок проведення заліку взаємної заборгованості з використанням векселів включає чотири етапи:

— оформлення та облік платіжних документів;

— проведення заліку взаємної заборгованості;

— вексельне оформлення прострочених заборгованостей;

— наступні операції з векселями [25].

Однак окремі питання вексельного обігу в Україні залишаються ще недостатньо визначеними.

Постановою Кабінету Міністрів України від 31 травня 1995 року № 000 «Про проведення заліку взаємної заборгованості суб'єктів підприємницької діяльності України та оформлення простроченої заборгованості векселями» [4] було передбачено проведення в червні 1995р. другого взаємозаліку. А в кінці 1995р. та на початку 1996р. відповідно до Постанови Кабінету Міністрів України № 000 «Про проведення заліку взаємної заборгованості суб'єктів підприємницької діяльності України та оформлення простроченої заборгованості векселями» проходив третій залік. Для виконання цієї Постанови НБУ розробив «Порядок проведення заліку взаємної заборгованості з наступним оформленням її векселями», затверджений Правлінням 2 грудня 1995р., який, в основному, регламентував техніку використання векселів. При цьому передбачалося використання під час проведення заліку не лише простих, а й переказних векселів.

З метою подальшого розширення сфери обігу векселів 26 липня 1995 року був виданий Указ Президента України «Про розширення сфери обігу векселів», який передбачав скасування обмежень стосовно розміру суми зобов'язань на один вексель [3]. Розмір зобов'язань встановлювався за згодою суб'єктів підприємницької діяльності.

Отже, в Україні вже закладено законодавчі основи застосування векселів у розрахунках між постачальниками та покупцями.

2.3.3. Види векселів та операції з ними

За своєю суттю вексель є абстрактним борговим зобов'язанням. Його абстрактність полягає в тім, що він не обумовлений попереднім виконанням будь-яких договірних зобов'язань, як наприклад, акредитив. Боржник зобов'язаний оплатити виданий (акцептований) ним вексель незалежно від виконання або невиконання договірних зобов'язань, пов'язаних з видачею (акцептом) даного векселя. Відтак вексель є самостійним платіжним зобов'язанням [38].

Векселі на основі взаємної довіри суб'єктів ринкових відносин функціонують в обігу як розрахунковий засіб, боргове зобов'язання та як різновид цінних паперів, що має значні переваги над паперовими грішми. Ці особливості накладають специфічний відбиток на сферу обігу векселів у порівнянні з іншими цінними паперами. Зокрема, векселі не знецінюються, в обігу перебувають визначений договором час, скорочують потреби в готівці, зменшують витрати грошового обороту і прискорюють його.

Розвиток кредитних інститутів обумовлений можливістю негайного обертання боргових зобов'язань у гроші, що передбачає, в свою чергу, переказ даних зобов'язань третім особам у простій та надійній формі. Вексель, що відповідає саме цим вимогам, є зручним інструментом для руху кредитів [25].

У листі НБУ «Про порядок проведення банками операцій з векселями» підкреслюється, що вексель виступає як засіб оформлення кредиту, наданого в товарній формі продавцем покупцеві у вигляді відстрочки оплати проданих товарів на відповідний термін [6].

Той, хто дає кредит в обмін на вексель, за необхідності може обернути його на гроші, переказуючи вексель як іншим особам, так і банку з умовою надання знижки з номіналу. Той самий вексель у процесі свого обігу здатний погасити цілу низку грошових зобов'язань.

Векселі, які застосовуються в господарському обороті як в Україні, так і в міжнародних розрахунках, досить різноманітні. Векселі різняться за емітентом, угодами, які вони обслуговують, суб'єктом, що здійснює оплату, наявністю застави, порядком оплати, можливістю передавання іншій особі, місцем платежу, формою пред'явлення та іншими ознаками [19]. Класифікацію векселів за різними ознаками [51] зображено на рис. 2.2.

Векселі казначейські — один із видів державних цінних паперів, які випускаються для покриття видатків державного бюджету. Вони можуть бути використані:

— для здійснення розрахунків;

— для зарахування сплати податків до державного бюджету;

— як застава для забезпечення інших платежів та кредитів.

Векселедавцем і, відповідно, платником за казначейськими векселями є Головне управління Державного казначейства. Такі векселі видаються на пред'явника зі строком платежу не більше одного року.

Приватні векселі емітуються корпораціями, фінансовими групами, комерційними банками. Спеціального забезпечення ці папери не мають. Як гарантія їхньої надійності виступає рейтинг векселедавця, стабільність його фінансового стану та авторитет на ринку цінних паперів.

Фінансовий вексель має в своїй основі депозитну природу. Якщо класичний вексель видається за реальної товарної угоди, то фінансовий в основному використовується для мобілізації грошових ресурсів [47].

|

Рис. 2.2. Класифікація векселів

Товарний (комерційний) вексель використовується для кредитування торговельних операцій. Він визначає умови погашення векселедавцем-боржником своїх обов'язків перед постачальником-кредитором за поставлену продукцію, надані послуги, виконані роботи.

Простий (соло-вексель) виписується і підписується боржником (векселедавцем) і є його борговим зобов'язанням оплатити кредитору вказану суму в установлений час. Тобто, оформляючи простий вексель, векселедавець є платником. Підписавши простий вексель, він стає на певний строк боржником особи, вказаної у векселі. Векселедавець бере на себе зобов'язання особисто сплатити за векселем певну суму грошей у точно зафіксований час у майбутньому або в час, визначений власником векселя.

Переказний вексель (тратта) виписує та підписує кредитор (трасант).

Трасант — особа, що видає тратту, тобто переказує свій платіж на іншу особу. Переказний вексель означає наказ трасату — особі-боржнику векселедавця — сплатити в установлений термін визначену у векселі суму третій особі (ремітенту) або пред'явнику тратти.

Ремітент — власник переказного векселя. Ним може бути підприємство або банк, що утримує на свою користь відповідний відсоток від суми платежу — комісійну винагороду за надану банком послугу щодо переказу вказаної у векселі суми у встановлений термін з рахунку векселедавця на рахунок власника векселя [7].

Забезпечений вексель — це вексель, гарантований заставою, яка надається кредиторові, банку або продавцеві доти, доки борг не буде сплачено. Заставою може бути дебіторська заборгованість, товарні запаси, цінні папери, основні виробничі засоби, обладнання.

Векселі на пред'явника — це такі векселі, що оплачуються негайно після прийняття їх дебітором. Вексель, що оплачується в термін, указаний у документі, називається строковим.

Доміцільований вексель — це такий вексель, у якому вказано конкретне місце платежу. Доміцілювання простого векселя здійснюється для того, щоб встановити місце та умови опротестування даного векселя. Доміцілювання переказного векселя може інколи підвищити його внутрішню вартість, тому що усуває труднощі, що могли б виникнути при здійсненні платежу в іншому місці [48].

Вексель може існувати в паперовій або безпаперовій формі — як записи на електронних рахунках [43].

Основними суб'єктами економічних відносин при розрахунках векселями є:

— векселедавець (трасант, перший набувач векселя);

— векселедержатель (ремітент);

— платник (трасат) [31].

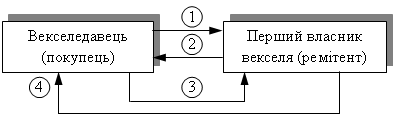

Розглянемо основні схеми обігу векселів, і почнемо з простого векселя. Простий вексель видається боржником кредитору. Тому для боржника це борговий документ, а для кредитора — доказ відпуску цінностей та забезпечення отримання в погоджений термін їхнього грошового еквівалента [51].

Обіг простого векселя здійснюється за схемою, наведеною на рис. 2.3.

|

1 — векселедавець (покупець) передає вексель; 2 — перший власник векселя (ремітент) пред'являє вексель до акцепту; 3 — векселедавець погашає вексель і передає його ремітенту; 4 — власник векселя (ремітент) вручає погашений вексель векселедавцеві.

Рис. 2.3. Простий вексельний обіг

Основною відмінністю простого векселя від переказного є те, що при розрахунках за допомогою простого векселя векселедавець і платник є однією особою.

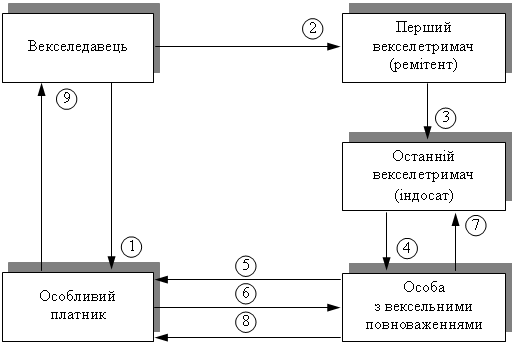

Переказний вексель, або трата, містить письмовий наказ векселетримача (трасанта), адресований платникові (трасатові), сплатити третій особі (ремітентові) певну суму грошей у певний термін. Ремітент — одержувач грошей, який володіє векселем, пред'являє його до оплати трасату і одержує гроші [30]. Обіг переказного векселя розглянемо на прикладі вексельного обороту з перепорученням вексельного права і призначенням особливого платника (рис. 2.4.) [32]:

|

1 – призначення особливого платника; 2 – видача векселя; 3 – передача права по векселю (індосація); 4 – перепоручення вексельного права (індосамент перепоручення); 5 – пред'явлення векселя до платежу; 6 – погашення векселя; 7 – отримання вексельної суми останнім векселетримачем; 8 – вручення погашеного векселя (з розпискою в отриманні платежу); 9 – вручення погашеного векселя (з розпискою в отриманні платежу).

Рис. 2.4. Вексельний оборот з перепорученням вексельного права і призначенням особливого платника.

На кінець розглянемо вексельний обіг із опротестуванням векселя і призначенням посередника (рис.2.5.) [51].

|

1 — видача векселя; 2, 3 — передача права за векселем (індосація); 4 — перепоручитель-ство за векселем (перепоручительний індосамент); 5 — пред'явлення векселя до акцепту (презентація); 6 — підтвердження акцепту; 7 — пред'явлення векселя до платежу; 8 — відмова від платежу за векселем; 9 — опротестування векселя; 10 — нотаріальна вимога щодо сплати за векселем; 11 — відмова від нотаріальної вимоги щодо сплати за векселем; 12 — повторне опротестування; 13, 14 — повернення опротестованого векселя; 16 — призначення посередника; 17 — здійснення платежу за векселем; 18 — вручення оплаченого векселя (з розпискою в отриманні платежу).

Рис. 2.5. Вексельний обіг із опротестуванням векселя і призначенням

посередника для задоволення претензій власника векселя

Розділ 3. Шляхи удосконалення безготівкових розрахунків в господарському обороті України

Кожна з форм безготівкових розрахунків має свої переваги і проблеми.

Розрахунки платіжними дорученнями завжди прості, зручні і забезпечують швидке здійснення платежу. Але, вони мають і недолік – не гарантують платіж постачальнику. Щоб подолати цей недолік в банківській практиці використовуються розрахунки акцептованими банком платіжними дорученнями. Також в останній час дуже широко стала використовуватися попередня оплата поставок. Але ці міри вигідні для постачальників і ставлять в тяжкий фінансовий стан платників, так як з обороту завчасно відвертаються обігові кошти [15].

Відносно новою, мало розповсюдженою формою розрахунків є розрахунки платіжними вимогами-дорученнями. Такі розрахунки дозволяють закріпити договірну дисципліну, дозволить ширше упровадити акцепт матеріальних цінностей та визволити установи банків, обслуговуючих постачальника та покупця від формального контролю за правильністю оформлення документів і документообігу. Але вони потребують вдосконалення в напрямку збільшення відповідальності платника, прискорення документообігу, використання фінансових санкцій [23].

Найбільш розповсюдженою формою розрахунків в ринковій економіці є акредитивна форма розрахунків. Це сама безпечна й надійна форма розрахунків, при якій більша доля відповідності лягає на банки. Ця форма розрахунків більш вигідна для постачальника, ніж для покупця, тому що останній несе видатки по відкриттю акредитиву, крім того, сума, на яку відкритий акредитив, вилучається з обороту до виплати по ньому, що негативно відображається на фінансовому стані цього підприємства [37].

В Україні дуже слабо використовуються розрахунки чеками. В таких умовах чек залишається виключно технічним інструментом платежів по банківським рахункам, що визначає обмеженість сфери його використання. Чекова форма забезпечує контроль платника за товарною угодою і дозволяє максимально приблизити платіж до моменту одержання товару, прискорити обіговість коштів в розрахунках. Також чекова форма розрахунків має перевагу – простота розрахунків. Використання цієї форми вигідне як для постачальника, так і для покупця, але для останнього інколи не вигідне, оскільки пов’язане з резервуванням коштів для покриття чеків. Цей недолік можна усунути у випадку надання чекової книжки без попереднього депонування грошей під гарантію банку [10].

Від правильного вибору форми безготівкових розрахунків залежить точність оцінки діяльності підприємства, виконання його планових завдань, своєчасність отримання коштів для безперервного поновлення виробничого процесу, оперативність і правильність утворення відповідних фондів.

В безготівковому платіжному обороті усі форми розрахунків за товари засновані на руху обігових коштів на стадії товар – гроші та гроші – товар. І разом з тим, кожна з форм має специфічний обернений вплив на співвідношення вартості товару та обсягу обігових коштів у сфері обігу. Один товарний оборот може залучати в процес своєї реалізації більшу чи меншу масу обігових коштів в залежності від форми безготівкових розрахунків. Тому вибір форм безготівкових розрахунків має велике значення для ефективності використання форм розрахунків, яка визначається співвідношенням часу руху товарів до тривалості відвернення обігових коштів в розрахунки при даній конкретній формі [41].

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |