Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Сложившаяся на 01.01.2009 г. структура кредитования по видам экономической деятельности в течение последующих месяцев 2009 г. изменилась незначительно: наблюдалось сокращение объемов кредитования предприятий занятых в торговли (снижение с 23,4 до 17,6%) и рост удельного веса кредитования предприятий занятых в обрабатывающем производстве (с 14,9 до 15,9%).

За последние два года объемы кредитования на территории РФ сократились более чем в 1,5 раза. Во-первых, это объясняется сокращение числа кредитных организаций на территории России. Так в 2008 г. общее число кредитных организаций сократилось на 53 организации по сравнению с аналогичным периодом 2007 г. В 2009 г. общее число кредитных организаций составило 1094, что на 42 кредитные организации меньше чем в аналогичном периоде 2008 г.

По регионам России наиболее активна негативная динамика численности кредитных организаций в Центральном федеральном округе. Так число кредитных организаций в 2008 г. в Центральном федеральном округе уменьшилось на 41 организацию – это около 77% кредитных организаций. В 2009 г. число кредитных организаций сократилось на 13 – это около 31%.

Второй причиной послужил рост процентных ставок по кредитам, выдаваемым как валюте Российской Федерации, так и в иностранной валюте.

Так, если в 2007 г. среднегодовая процентная ставка по кредитам составляла 10%, то в 2008 г. она выросла уже до 12,2%, прирост составил 2,2%. В 2009 г. среднегодовая процентная ставка по кредитам банков составила около 16%, что на 3,8% больше чем в 2008 г.

Исследование объемов кредитования физических и юридических лиц по округам РФ в 2009 г. показали, что первое место, как по объемам кредитования, так и по задолженности занимает Центральный федеральный округ, на втором месте Приволжский федеральный округ, а на третьем месте Сибирский федеральный округ. В целом по России просроченная задолженность по кредитам очень высока. Причем по кредитам, выданным в валюте РФ она значительно больше, нежели по кредитам, выданным в иностранной валюте.

2.2 Проблемы реализации функций кредита в России

Результаты полученных исследований позволяют суммировать негативные тенденции и сделать вывод о том, что российские кредитные отношения в настоящий момент находятся в кризисном состоянии.

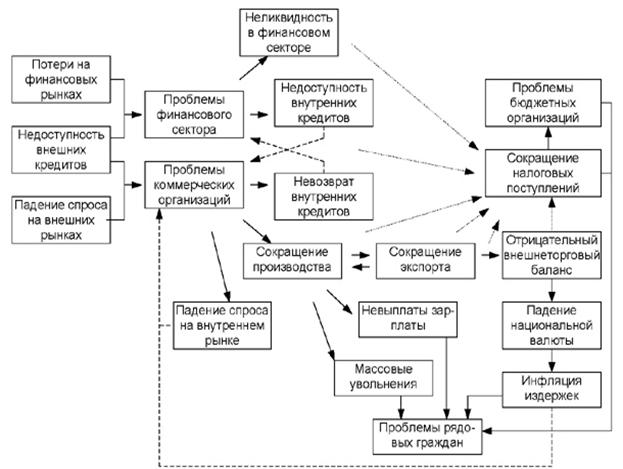

Столь негативные тенденции, произошедшие в российских кредитных отношениях в 2008 г. вполне объяснимы, поскольку они вызваны проблемами, возникшими в 2008 г. в финансовом секторе страны, которые упрощенно можно классифицировать следующим образом (см. рис. 2.3).

Рисунок 2.3 Взаимосвязи финансового кризиса в России

Осенью 2008 г. крупные предприятия реального сектора, ориентированные на экспорт, столкнулись одновременно со значительным падением спроса на выпускаемую продукцию, резким удорожанием и полной недоступностью кредитных ресурсов, и с необходимостью возврата прямых внешних заимствований в условиях падения национальной валюты. Многие из таких предприятий являются одновременно системо - и бюджетообразующими. Ряд крупных и средних предприятий реального сектора, работавших на внутренний рынок либо на экспорт в развивающиеся страны, не затронутые на тот момент финансовым кризисом, вынуждены были остановить производство исключительно из-за недоступности кредитных ресурсов на отечественном финансовом рынке. Другие компании встретились со значительным удорожанием импортируемых товаров вследствие падения национальной валюты при отрицательном внешнеторговом балансе. К зиме 2009 г. сокращение внутреннего спроса, как на промышленные, так и на потребительские товары и услуги отразилось на средних и малых предприятиях, обслуживавших внутренний рынок. На текущий момент финансовый сектор страны существует благодаря прямой поддержке государства и в той мере, в которой эта поддержка ему оказывается.

В мировой экономике кризис развивался сначала как ипотечный (2007 г. - середина 2008 г.), затем как кредитный (2008 г.), в 2009 г. перешел на уровень общего финансового кризиса и обещает превратиться в затяжную стагнацию (депрессию). В России кризис проявился одновременно как кредитный и экспортный. Из-за сильной зависимости бюджета от сырьевого экспорта, а производства и потребления - от импорта в стране наблюдаются все предпосылки для стагфляции (сочетания экономической стагнации и галопирующей инфляции). Падение производства в конце 2008 г. достигло уровня 1994 г.

С осени 2008 г. на фоне мирового финансового кризиса преобладающая часть кредитных организаций вслед за сворачиванием программ ипотечного кредитования, снижения объемов кредитования крупных корпоративных клиентов, сокращением инвестиционных проектов, ужесточило требования к кредитованию как физических, так и юридических лиц и значительно повысило ставки по всем видам предоставляемых кредитов. И если в сентябре 2008 г. повышение процентных ставок по выдаваемым кредитам составило 2-3%, наблюдалось увеличение сроков рассмотрения заявок и повышение требований к залогу, то в конце 2008 г. уже встал вопрос о существовании некоторых направлений кредитования вообще.

Ряд других коммерческих банков Российской Федерации к тому времени уже заявили о полном прекращении программ ипотечного кредитования и кредитования юридических и физических лиц, о прекращении наращивания инвестиционный портфелей в этих сегментах.

Столь жесткие меры, проявившиеся в значительном сокращении всех видов линеек финансовых продуктов и услуг кредитных организаций, стали результатом их попытки сохранить ликвидность и финансовую устойчивость в новой негативной экономической среде.

Исследование показали, что с апреля 2009 г. наблюдается незначительное, но все-таки улучшение в сфере кредитных отношений. Повышаются объемы кредитования, однако темп их роста пока незначителен и те показатели, которые были достигнуты до кризиса будут достигнуты еще не скоро.

2.3 Пути развития кредитных отношений в России

Для кредитных организаций кредитные операции - это важнейший вид деятельности, приносящий доход. Вместе с тем, предоставление кредита сопряжено с кредитным риском, то есть невозвратом суммы основного долга и процентов за него юридическими и физическими лицами. В этой связи при организации кредитных операций усилия кредитной организации направлены на то, чтобы избежать или хотя бы минимизировать возможные потери от неисполнения обязательств клиентами.

Как известно, отсутствие платежеспособности и несоответствие все требованиям кредитоспособности заемщика преобладающей части предприятий и физических лиц явилось одной из причин значительного сокращения объемов кредитования в России.

Поэтому в целях совершенствования и дальнейшего развития кредитных отношений первоочередной задачей является финансовое оздоровление и повышение финансового благополучия как юридических, так и физических лиц.

В связи с этим, одним из основных факторов улучшения финансового состояния представляется Программа антикризисных мер Правительства РФ, то есть прямая поддержка государства.

На федеральном уровне разработана, утверждена и применяется Программа антикризисных мер, которая носит среднесрочный характер. Правительство собирается продолжить реализацию программы модернизации российской экономики, сформулированной в Концепции долгосрочного социально-экономического развития РФ на период до 2020 г. и в Основных направлениях деятельности Правительства РФ на период до 2012 г., скорректировав перечень мероприятий с учетом последствий финансового кризиса.

На федеральном уровне Правительственной комиссией по повышению устойчивости развития российской экономики утвержден перечень из 295 перечень бюджетообразующих организаций. Отраслевыми министерствами и ведомствами сформирована система мониторинга за состоянием этих предприятий. По результатам ведомственного мониторинга предложения о более внимательном рассмотрении проблем отдельных предприятий выносятся на заседания созданной Межведомственной рабочей группы по мониторингу за финансово-экономическим состоянием организаций, входящих в перечень бюджетообразующих организаций. Деятельность этой рабочей группы будет максимально прозрачна и для предприятий, и для населения в целях исключения лоббизма со стороны отдельных компаний. Для поддержки предприятий Правительство будет использовать следующие инструменты:

- дополнительная капитализация;

- прямая господдержка;

- госгарантии по кредитам.

Поддержка предприятиям будет оказываться при наличии программы финансового оздоровления и повышения производственной эффективности, а также при условии взятия ими на себя ряда обязательств по:

- радикальному сокращению либо полной отмене премиальных и бонусных выплат высшему менеджменту компании;

- обеспечению полной прозрачности финансовой и хозяйственной деятельности;

- безусловному выполнению требований Трудового кодекса в части обязательств работодателя при увольнении работников, а также обеспечению приоритетного сохранения рабочих мест для уязвимых категорий работников - инвалидов, беременных женщин;

- урегулированию отношений с поставщиками и подрядчиками;

- формированию программы инновационного развития компании, включающей мероприятий по повышению энергоэффективности, разработке и выводу в перспективе на рынки новой продукции, внедрение на производстве технологий мирового уровня.

Предприятия, получившие государственную поддержку в рамках реализации антикризисных мер, будут обязаны представить по итогам 2009 г. полный отчет о выполнении ими заявленных программ реструктуризации и повышения эффективности, а также иных обязательств, которыми обусловлено выделение господдержки. У предприятий, которым выделена крупная финансовая поддержка, такая отчетность должна быть публичной.

В дополнение к федеральному перечню сформирован Перечень предприятий регионального значения (1148 предприятий), мониторинг за состоянием которых ведется Минрегионом России совместно с региональными органами власти.

На госгарантии по кредитам предприятий (как стратегических предприятий ОПК, так и иных предприятий, отобранных в утвержденном правительством порядке) в 2009 г. в федеральном бюджете предусмотрено до 300 млрд. рублей.

Для всех предприятий в 2009 г. снижена налоговая нагрузка. Налог на прибыль снижен до 20%. Предприятия, инвестирующие в оборудование, получили дополнительные льготы по амортизации. Введено налоговое льготирование приоритетных научных разработок. Полностью освобождены от всех налогов средства, направляемые предприятиями на обучение своих сотрудников. Освобождены от НДС операции по ввозу технологического оборудования, не производимого в России, что серьезно уменьшит расходы предприятий на модернизацию производства.

В части стимулирования внутреннего спроса на продукцию российских предприятий предпринят ряд мер как по расширению государственного спроса, так и по стимулированию спроса со стороны частного сектора и населения.

Совершенствуются бюджетный процесс и система государственных закупок в целях создания возможностей лизинговых операций при госзакупках. Ведется работа по регламентации процедур закупок субъектов естественных монополий и государственных корпораций, в том числе установление преференций для поставщиков российских товаров. Приняты дополнительные меры по развитию целевого кредитования предприятий под расчеты за поставленную продукцию (факторинг). Для этого факторинговые компании включены в состав организаций, которым в 2009 г. будет оказываться поддержка за счет средств федерального бюджета (в рамках программы Внешэкономбанка по финансовой поддержке малого и среднего предпринимательства).

Увеличен объем государственной поддержки экспорта промышленной продукции в форме возмещения российским экспортерам части затрат на уплату процентов по кредитам, полученным в российских банках.

Принятые решения о финансовой поддержке уже реализуются. С начала 2009 г. 24 российским экспортерам возмещена часть затрат на уплату процентов по кредитам, полученным в российских кредитных организациях, на сумму более 1,48 млрд. рублей.

До 1 января 2011 г. приостановлено требование о предоставлении обеспечения исполнения обязательств в размере не менее 100% при предоставлении государственных гарантий субъектов Российской Федерации.

Программы государственной поддержки в период финансового кризиса предполагают также оказание помощи предприятиям малого и среднего бизнеса.

Представляется, что наступивший финансовый кризис, как и кризис 1998 г., предоставляет российским кредитным отношениям большие возможности. Фактически устранены неблагополучные кредитные организации, на плаву остались только самые «крепкие», имеющие доверие, как стороны населения, так и со стороны юридических лиц. Оперативно реализованы мероприятия по снижению налоговой нагрузки, ожидавшиеся с начала 2000-х гг. Ликвидируется, хотя и значительной ценой, внешняя финансовая зависимость.

Реализация программы государственной поддержки предприятий будет способствовать не только преодолению наиболее тяжелых последствий финансового кризиса, но и выходу российских кредитных отношений на новый качественный уровень своего развития.

Заключение

Исследование теоретических аспектов функций кредита и их практической реализации на современном этапе позволяет сделать следующие основные выводы.

Структура кредита характеризует его целостность. Кредит - это не только кредитор (к примеру, банк), не только заемщик (предприятие) или ссуженная стоимость. Структура кредита как целого предполагает единство его элементов. В экономической литературе это обстоятельство учитывается не в полной мере. Поэтому сущность кредита как экономической категории зачастую подменяется сущностью банковского кредита. Обеднение сущности кредита происходит и в том случае, когда в объекте передачи (ссуженной стоимости) видят элемент, достаточный для раскрытия сущности экономического явления. Во всех этих случаях сущность кредита как целостного процесса подменяется сущностью одного из его элементов.

Кредитные сделки, заключаемые между кредитором и заемщиком, возникают на стадии перераспределения стоимости. В процессе обмена временно высвободившаяся стоимость передается заемщику, а затем возвращается к своему владельцу. Этот характерный для кредита процесс дает основание для выделения первой – перераспределительной функции кредита.

Второй функцией кредита, признанной в отечественной экономической литературе, выступает замещение действительных денег кредитными операциями. В современном кредитном хозяйстве созданы необходимые условия для такого замещения. Перечисление денег с одного счета на другой в связи с безналичными расчетами за товары и услуги, зачет взаимной задолженности, перечисление только сальдо взаимных зачетов дают возможность сократить налично-денежные платежи, улучшить структуру денежного оборота.

Исследование кредитных отношений в России позволили сделать вывод о том, что на территории РФ в 2009 г. наибольший объем финансовых ресурсов получен предприятиями торговли и предприятиями, занятыми в обрабатывающей отрасли. В среднем на 1,2-1,9% кредитуются предприятия, занятые добычей полезных ископаемых, на 4% кредитуются предприятия, занятые производством пищевых продуктов, включая напитки и табак, на 2,9-3,2% кредитуется отрасль сельского хозяйства.

Сложившаяся на 01.01.2009 г. структура кредитования по видам экономической деятельности в течение последующих месяцев 2009 г. изменилась незначительно: наблюдалось сокращение объемов кредитования предприятий занятых в торговли (снижение с 23,4 до 17,6%) и рост удельного веса кредитования предприятий занятых в обрабатывающем производстве (с 14,9 до 15,9%).

За последние два года объемы кредитования на территории РФ сократились более чем в 1,5 раза. Во-первых, это объясняется сокращение числа кредитных организаций на территории России. Так в 2008 г. общее число кредитных организаций сократилось на 53 организации по сравнению с аналогичным периодом 2007 г. В 2009 г. общее число кредитных организаций составило 1094, что на 42 кредитные организации меньше чем в аналогичном периоде 2008 г.

По регионам России наиболее активна негативная динамика численности кредитных организаций в Центральном федеральном округе. Так число кредитных организаций в 2008 г. в Центральном федеральном округе уменьшилось на 41 организацию – это около 77% кредитных организаций. В 2009 г. число кредитных организаций сократилось на 13 – это около 31%.

Второй причиной послужил рост процентных ставок по кредитам, выдаваемым как валюте Российской Федерации, так и в иностранной валюте.

Так, если в 2007 г. среднегодовая процентная ставка по кредитам составляла 10%, то в 2008 г. она выросла уже до 12,2%, прирост составил 2,2%. В 2009 г. среднегодовая процентная ставка по кредитам банков составила около 16%, что на 3,8% больше чем в 2008 г.

Исследование объемов кредитования физических и юридических лиц по округам РФ в 2009 г. показало, что первое место, как по объемам кредитования, так и по задолженности занимает Центральный федеральный округ, на втором месте Приволжский федеральный округ, а на третьем месте Сибирский федеральный округ. В целом по России просроченная задолженность по кредитам очень высока. Причем по кредитам, выданным в валюте РФ она значительно больше, нежели по кредитам, выданным в иностранной валюте.

Результаты полученных исследований позволили суммировать негативные тенденции и сделать вывод о том, что российские кредитные отношения в настоящий момент находятся в кризисном состоянии.

Столь негативные тенденции, произошедшие в российских кредитных отношениях в 2008 г. вполне объяснимы, поскольку они вызваны проблемами, возникшими в 2008 г. в финансовом секторе страны.

В целях совершенствования и дальнейшего развития кредитных отношений первоочередной задачей является финансовое оздоровление и повышение финансового благополучия как юридических, так и физических лиц.

В связи с этим, одним из основных факторов улучшения финансового состояния представляется Программа антикризисных мер Правительства РФ, то есть прямая поддержка государства.

Список использованной литературы

1. Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 года // Российская газета.- 199декабря.

2. Гражданский кодекс Российской Федерации. Часть первая: Федеральный закон от 01.01.01 г. (в ред. от 01.01.01 г.) // Российская газета.- 1994.- 8 декабря.

3. Гражданский кодекс Российской Федерации. Часть вторая: Федеральный закон от 01.01.01 г. (в ред. от 01.01.01 г.) // Российская газета.- 199января.

4. Гражданский кодекс Российской Федерации. Часть третья: Федеральный закон от 01.01.01 г. (в ред. от 01.01.01 г.) // Российская газета.- 200ноября.

5. Налоговый кодекс Российской Федерации. Часть первая от 01.01.01 г. и часть вторая от 5 августа 2000 г. // Собрание законодательства Российской Федерации.2000.5 августа.- С.32.

6. Федеральный закон от 01.01.2001 г. «О гражданстве Российской Федерации» (в ред. от 01.01.2001) // Справочная правовая система «КонсультантПлюс» Версия Проф.

7. Федеральный закон -1 «О банках и банковской деятельности» (в ред. от 01.01.2001) // Справочная правовая система «КонсультантПлюс» Версия Проф.

8. Федеральный закон «О страховании вкладов физических лиц в банках РФ» от 01.01.2001 г. (в ред. 13.10.2008) // Справочная правовая система «КонсультантПлюс» Версия Проф.

9. Бочаров дело: Учебник для вузов.- СПб.: Питер, 200с.

10. , Шеремет , кредит, банки.- М.: Финансы и статистика, 200с.

11. Балабанов и банковское дело: учебное пособие / Под ред. .- СПб.: Питер, 200с.

12. Винокуров стратегического управления в банке. - М.: Центр экономики и Маркетинга, 199с.

13. Верест управление банком.- М.: МГУ, 200с.

14. Голубев банки.- М.: Алгоритм, 200с.

15. Банковские продукты и услуги // Деньги, кредит, банки.- 2008.- № 6.- С.62.

16. Гаврилин бизнеса.- Челябинск.: ЧГТУ, 200с.

17. Жуков , кредит, банки / Под ред. .- М.: ЮНИТИ, 200с.

18. Ильенкова заемщика: учебное пособие.- М.: Финансы и статистика, 200с.

19. Банковское дело.- М.: Финансы и статистика, 200с.

20. Лаврушин дело: учебник / Под ред. .- М.: Финансы и статистика, 200с.

21. Лаврушин и валютные отношения.- М.: Финансы и статистика, 200с.

22. Кодацкий кредитоспособности юридических лиц // Финансы.- 2005.- № с.

23. Негашев кредитоспособности заемщика.- М.: Финансы и статистика, 200с.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |