Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

УДК 519.7; 330

Динамика стадийности производства в России

, ,

Пермский государственный национальный исследовательский университет,

Россия, 5.

*****@***ru

На основании модели безынфляционности экономики и производства инфляции с учётом стадийности производства и налогообложения произведена оценка количества стадий производства в России с 1995 по 2010 г. и в США с 2005 по 2010 г. Показано, что изменения в налоговой политике сильно влияет на стадийность производства (на примере РФ). Различия в стадийности производства в России и США обусловлены внутренними структурными закономерностями их экономик.

Ключевые слова: инфляция, произведённая инфляция, безынфляционность, стадийность производства, налогообложение, динамика стадийности производства

Ó , , 2013.

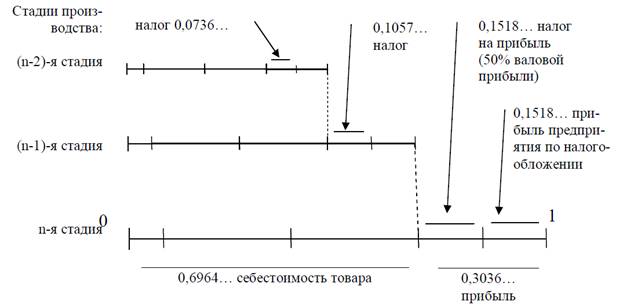

В книге [6] описана модель безынфляционности экономики и производства инфляции с учётом стадийности производства и налогообложения. Схема стадийности производства изображена на рис. 1.

Рис.1. Схема стадийности производства и налогообложение [4]

Рис.1. Схема стадийности производства и налогообложение [4]

В статье [7] описан метод определения количества стадий производства с использованием модель стадийности производства при известных параметрах модели:

· доля налогов в ВВП;

· средняя валовая прибыль;

· средняя налоговая ставка;

· индекс инфляции.

Необходимо рассчитать количество стадий производства в России с 1995 по 2010 г. Для сравнения рассматривается динамика стадийности производства в США с 2005 по 2010 год. Период до 2005 года не анализируется, так как отсутствуют достоверные данные по налогообложению в США.

1. Доля налогов в ВВП

Определяется, сколько процентов от ВВП составляет сумма всех налогов, поступивших в государственный бюджет. Так как все расчёты делаются последовательно для каждого года, периодом расчёта считается один год. То есть рассматривается произведённый за год ВВП (GDP – Gross Domestic Product), который берётся за 100%, и собранная за этот же год сумма налоговых поступлений (TP – Tax Procceds). Отношение TP к GDP определяет долю налогов в ВВП (TS – Taxes Share):

TS=TP/GDP, (1)

где TS – доля налогов в ВВП (% от ВВП).

Данные и результат расчётов для России приведены в табл. 1 [3][8], соответствующий график изменения доли налогов в ВВП представлен на рис. 2.

Таблица 1. Доля налогов в ВВП для России

Показатель | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 |

Сумма налоговых поступлений, TP | 252,4 | 378,7 | 470,0 | 517,9 | 883,3 | 1 404,1 | 1 585,8 | 2 028,4 |

Валовой внутренний продукт, GDP | 1429 | 2007,8 | 2342,5 | 2630 | 4823 | 7306 | 8944 | 10831 |

Доля налогов в ВВП, TS | 0,18 | 0,19 | 0,20 | 0,20 | 0,18 | 0,19 | 0,18 | 0,19 |

Показатель | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

Сумма налоговых поступлений, TP | 2 318,2 | 3 079,0 | 4 410,8 | 5 542,3 | 6 564,5 | 8 498,5 | 6 808,4 | 8 494,7 |

Валовой внутренний продукт, GDP | 13243 | 16752 | 21610 | 26917 | 33248 | 41277 | 38807 | 45173 |

Доля налогов в ВВП, TS | 0,18 | 0,18 | 0,20 | 0,21 | 0,20 | 0,21 | 0,18 | 0,19 |

Рис. 2. Доля налогов в ВВП для России

Данные для США взяты с сайта «Всемирного банка данных» [8] и представлены в табл. 2, соответствующий график изображён на рис. 3.

Таблица 2. Даля налогов в ВВП для США

Показатель | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

Доля налогов в ВВП, TS | 0,46 | 0,48 | 0,46 | 0,47 | 0,46 | 0,47 |

Рис. 3. Доля налогов в ВВП для США

2. Средняя валовая прибыль

Определяется, сколько процентов от ВВП составляет валовая прибыль предприятий. Причём рассматриваются средняя валовая прибыль, получаемая экономическими субъектами в трёх основных отраслях экономики: сельское хозяйство, промышленность и сфера услуг. Известно, сколько процентов от ВВП составляет добавленная стоимость в каждой из рассматриваемых отраслей.

В рамках анализа ОЛУ предполагается, что «целью экономической деятельности является высвобождение общественно-необходимого времени» [4]. А уже в денежном выражении высвобожденному времени соответствует получаемая прибыль. Поэтому вклад каждой отрасли в рассматриваемый показатель определяется долей занятых в этой отрасли, причём их сумма составляет 100%. Отсюда получаем, что средняя валовая прибыль (AGP – Average Gross Profit) определяется следующим образом:

, (2)

, (2)

где VAA (Value Added in Agriculture) – добавленная стоимость в сельском хозяйстве (% от ВВП); EA (Employment in Agriculture) – доля занятых в сельском хозяйстве (% от общего числа занятых); VAI (Value Added in Industry) – добавленная стоимость в промышленности (% от ВВП); EI (Employment in Industry) – доля занятых в промышленности (% от общего числа занятых); VAS (Value Added in Services) – добавленная стоимость в сфере услуг (% от ВВП); ES (Employment in Services) – доля занятых в сфере услуг (% от общего числа занятых).

Данные и результаты расчётов для России и США содержатся в табл. 3 и табл. 4 соответственно [8].

Таблица 3. Средняя валовая прибыль для России

Показатель | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 |

ДС в сельском хозяйстве, VAA | 0,07 | 0,07 | 0,06 | 0,06 | 0,07 | 0,06 | 0,07 | 0,06 |

ДС в промышленности, VAI | 0,37 | 0,39 | 0,38 | 0,37 | 0,37 | 0,38 | 0,36 | 0,33 |

ДС в сфере услуг, VAS | 0,56 | 0,54 | 0,56 | 0,57 | 0,55 | 0,56 | 0,58 | 0,61 |

Доля занятых в сельском хозяйстве, EA | 0,16 | 0,15 | 0,12 | 0,12 | 0,15 | 0,15 | 0,12 | 0,11 |

Доля занятых в промышленности, EI | 0,34 | 0,33 | 0,30 | 0,29 | 0,28 | 0,28 | 0,29 | 0,30 |

Доля занятых в сфере услуг, ES | 0,50 | 0,52 | 0,58 | 0,59 | 0,57 | 0,57 | 0,59 | 0,59 |

Средняя валовая прибыль, AGP | 0,42 | 0,42 | 0,45 | 0,45 | 0,43 | 0,43 | 0,46 | 0,47 |

Показатель | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

ДС в сельском хозяйстве, VAA | 0,06 | 0,06 | 0,05 | 0,05 | 0,04 | 0,04 | 0,05 | 0,04 |

ДС в промышленности, VAI | 0,33 | 0,36 | 0,38 | 0,37 | 0,36 | 0,36 | 0,34 | 0,35 |

ДС в сфере услуг, VAS | 0,61 | 0,58 | 0,57 | 0,58 | 0,59 | 0,59 | 0,62 | 0,61 |

Доля занятых в сельском хозяйстве, EA | 0,11 | 0,10 | 0,10 | 0,10 | 0,09 | 0,09 | 0,10 | 0,10 |

Доля занятых в промышленности, EI | 0,30 | 0,30 | 0,30 | 0,29 | 0,29 | 0,29 | 0,28 | 0,28 |

Доля занятых в сфере услуг, ES | 0,59 | 0,60 | 0,60 | 0,61 | 0,62 | 0,62 | 0,62 | 0,62 |

Средняя валовая прибыль, AGP | 0,47 | 0,46 | 0,46 | 0,47 | 0,47 | 0,47 | 0,48 | 0,48 |

Таблица 4. Средняя валовая прибыль для США

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |