Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Журнал учета заключенных договоров, III квартал

Договор страхования | Дата вступления договора в силу | Дата окончания действия договора | Срок действия договора | Страховая сумма | Страховая премия | Комиссионное вознаграждение | Отчисления в РПМ | Базовая страховая премия |

Страхование имущества граждан | ||||||||

Р | 25.07.08 | 25.07.09 | 12 м. | 100000 | 8000 | 5000 | 87000 | |

С | 12.08.08 | 12.08.09 | 12 м. | 6500000 | 65000 | 5200 | 3200 | 56600 |

Т | 01.09.08 | 01.12.08 | 3 м. | 2000000 | 20000 | 4000 | 1000 | 15000 |

У | 05.09.08 | 05.05.09 | 8 м. | 6000000 | 60000 | 4800 | 3000 | 52200 |

Страхование коммерческих рисков | ||||||||

Ф | 15.09.08 | 15.10.08 | 1 м. | 4800000 | 960000 | - | 3840000 |

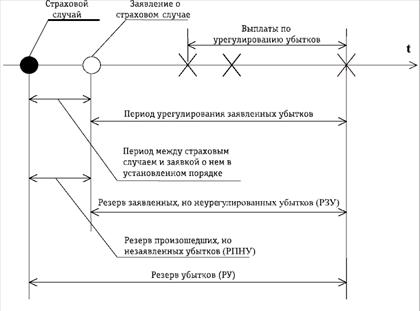

Резервы убытков

Страховая организация постоянно находится в состоянии выплат, поэтому возникает объективная необходимость формирования резервов убытков (РУ). Эти резервы представляют собой оценочную стоимость расходов на неурегулированные страховые случаи и на страховые случаи урегулированные, но не оплаченные полностью на отчетную дату.

Правилами формирования страховых резервов по видам страхования иным, чем страхование жизни, предусмотрено наличие двух обязательных РУ: резерва заявленных, но неурегулированных убытков (РЗУ) и резерва произошедших, но незаявленных убытков (РПНУ).

Принципиальная схема формирования РУ показана на рисунке 1.

Рис.1 – Формирование резерва убытков (РУ)

Резерв заявленных, но неурегулированных убытков

Резерв заявленных, но неурегулированных убытков (РЗУ) является оценкой неисполненных или исполненных не полностью на отчетную дату (конец отчетного периода) обязательств страховщика по осуществлению страховых выплат, включая сумму денежных средств, необходимых страховщику для оплаты экспертных, консультационных или иных услуг, связанных с оценкой размера и снижением ущерба (вреда), нанесенного имущественным интересам страхователя (расходы по урегулированию убытков), возникших в связи со страховыми случаями, о факте наступления которых в установленном законом или договором порядке заявлено страховщику в отчетном или предшествующих ему периодах.

РЗУ формируется в обязательном порядке по всем учетным группам договоров. Величина РЗУ по каждой учетной группе договоров рассчитывается как сумма:

- заявленных, но неурегулированных убытков (ЗУ) на отчетную дату;

- страховых премий, подлежащих на отчетную дату возврату страхователям или перестрахователям в связи с досрочным прекращением договоров или изменением их условий (ВСП);

- расходов по урегулированию заявленных убытков, устанавливаемых в размере 3% от суммы заявленных, но неурегулированных убытков и страховых премий (выкупных сумм), подлежащих возврату по прекращенным договорам:

РЗУ =1,03 (ЗУ + ВСП) (11)

Резерв произошедших, но незаявленных убытков

Резерв произошедших, но незаявленных убытков (РПНУ) является оценкой обязательств страховщика по осуществлению страховых выплат, включая расходы по урегулированию убытков, возникших в связи со страховыми случаями, произошедшими в отчетном или предшествующих ему периодах, о факте наступления которых в установленном законом или договором порядке не заявлено страховщику в отчетном или предшествующих ему периодах.

РПНУ формируется в обязательном порядке по всем учетным группам договоров. Использование средств этого резерва носит вероятностный характер, что и определяет порядок его формирования.

В соответствии с Правилами формирования страховых резервов по страхованию иному, чем страхование жизни, РПНУ рассчитывается для выполнения страховых обязательств не только с учетом фактических значений произошедших, но незаявленных убытков, но и с учетом их прогноза. Методы расчета РПНУ представляют собой статистический анализ исторических данных об оплаченных убытках, оценки их развития (интенсивности) во времени с учетом ряда экономических факторов (фактора запаздывания оплаты убытков, инфляции).

Для расчета РПНУ по каждой учетной группе договоров формируется статистическая база по таким показателям, как:

- суммы оплаченных убытков (страховых выплат);

- суммы заявленных, но неурегулированных убытков;

- суммы заработанной страховой премии.

Прогнозная величина РПНУ определяется как максимальная из следующих показателей:

РПНУ = max {0,1 ЗП; 1,03 ПНУ}, (12)

то есть выбирается максимальная величина из двух резервов:

- 10% от заработанной страховой премии (ЗП) за последние четыре квартала, предшествующие отчетной дате;

- суммарной по периодам наступления убытков величины произошедших, но незаявленных убытков (ПНУ), увеличенной на расходы по урегулированию убытков в размере 3% от ПНУ.

Для расчета РПНУ заработанная страховая премия определяется как страховая брутто-премия, начисленная в отчетном периоде, увеличенная на величину резерва незаработанной премии на начало отчетного периода и уменьшенная на величину резерва незаработанной премии на конец этого же периода.

Величина произошедших, но незаявленных убытков ПНУ рассчитывается на основе использования так называемого метода треугольника. Метод треугольника используется в случаях, когда урегулирование убытков (их оплаты) происходит в течение нескольких кварталов. Прогнозная оценка ПНУ считается приемлемой, если по договорам, относящимся к учетным группам 1-11, рассматриваются данные об оплате убытков не менее чем за 12 периодов (кварталов) наступления убытков, предшествующих отчетной дате, по договорам, относящимся к учетным группам 12-19 - не менее чем за 20 периодов (кварталов), предшествующих отчетной дате.

Стабилизационный резерв

Стабилизационный резерв (СР) является оценкой обязательств страховщика, связанных с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения страховых операций в результате действия факторов, не зависящих от воли страховщика, или в случае превышения коэффициента состоявшихся убытков над его средним значением. Величина СР определяется на основе "чистых" показателей, то есть за минусом участия перестраховщика.

СР формируется в обязательном порядке по учетным группам договоров 6, 7, 10, 12, 14, 15.

В качестве базы расчета величины СР для данной совокупности учетных групп договоров принимается величина финансового результата. Финансовый результат от страховых операций по учетной группе договоров определяется как сумма:

страховой брутто-премии, начисленной за отчетный период;

изменения резерва незаработанной премии, резерва заявленных, но неурегулированных убытков и резерва произошедших, но незаявленных убытков за отчетный период;

уменьшенная на сумму:

отчислений от страховой брутто-премии в случаях, предусмотренных действующим законодательством, за отчетный период;

страховых выплат, произведенных за отчетный период;

страховых премий (взносов), возвращенных страхователям (перестрахователям) в связи с досрочным прекращением (изменением условий) договоров за отчетный период в случаях, предусмотренных действующим законодательством;

расходов по ведению страховых операций, произведенных за отчетный период, в том числе затрат по заключению договоров, расходов по урегулированию убытков, вознаграждений и тантьем по договорам, принятым в перестрахование, за минусом вознаграждений и тантьем по договорам, переданным в перестрахование за отчетный период.

При расчете стабилизационного резерва по учетным группам договоров 6, 7, 10, 12, 14, 15 учитывается величина стабилизационного резерва на начало отчетного периода и следующие условия:

если финансовый результат страховых операций в отчетном периоде положительный, то есть доходы превышают расходы, то величина СР на начало отчетного периода по учетной группе увеличивается на 60% от финансового результата страховых операций;

если финансовый результат страховых операций отрицательный, то есть расходы превышают доходы, то величина СР на начало отчетного периода по учетной группе уменьшается на абсолютную величину финансового результата, то есть на сумму превышения расходов над доходами;

если по итогам года финансовый результат равен нулю, то размер СР на конец отчетного периода принимается равным СР на начало отчетного периода.

Стабилизационный резерв по данным учетным группам договоров имеет определенное верхнее ограничение. Предельный размер СР рассчитывается в процентах от годовой страховой брутто-премии по учетной группе, максимальной за 10 лет, предшествующих отчетной дате, и не может превышать соответственно по учетным группам 6, 7, 10, 14 и 15 - 250%, по учетной группе 12 - 150% годовой страховой брутто-премии.

По учетным группам договоров 1-5, 8, 9, 11, 13 и 16-19 страховщик может производить расчет СР в случае, если по учетной группе имеются существенные отклонения коэффициента состоявшихся убытков от среднего значения коэффициента состоявшихся убытков.

Коэффициент состоявшихся убытков рассчитывается как отношение суммы произведенных в отчетном периоде страховых выплат по страховым случаям, произошедшим в этом периоде, резерва заявленных, но неурегулированных убытков и резерва произошедших, но незаявленных убытков, рассчитанных по убыткам, произошедшим в этом периоде, к величине заработанной премии за этот же период. Коэффициент состоявшихся убытков определенного периода есть показатель убыточности страховых операций в этом периоде.

Отклонения коэффициента состоявшихся убытков по учетной группе считается существенным, если оценка квадратичного отклонения значений коэффициента состоявшихся убытков превышает 10% от средней величины коэффициента, рассчитанной на основании данных за все предшествующие финансовые годы, но не более чем за 15 лет. Расчет оценки квадратического отклонения значений коэффициента состоявшихся убытков приведен в Правилах формирования страховых резервов по страхованию иному, чем страхование жизни.

Для расчета СР заработанная премия определяется как страховая брутто-премия, начисленная в отчетном периоде, увеличенная на величину резерва незаработанной премии на начало отчетного периода и уменьшенная на величину резерва незаработанной премии на конец этого же периода Указанные три показателя при расчете заработанной премии принимаются за минусом участия перестраховщиков.

Стабилизационный резерв по j-й учетной группе на отчетную дату определяется в размере стабилизационного резерва на начало отчетного периода за минусом величины заработанной премии за отчетный период, умноженной на коэффициент состоявшихся убытков за отчетный период, уменьшенный на среднюю величину коэффициента состоявшихся убытков.

Стабилизационный резерв по учетной группе не может превышать 450% от оценки квадратического отклонения значений коэффициента состоявшихся убытков, умноженного на заработанную страховую премию по соответствующей учетной группе за последний финансовый год, предшествующий отчетному периоду.

Если расчетная величина стабилизационного резерва на отчетную дату отрицательна, то он принимается равным нулю. Если эта расчетная величина выше предельно допустимого размера, то стабилизационный резерв принимается равным своему предельно допустимому размеру. Наконец, если расчетная величина стабилизационного резерва меньше предельно допустимой величины, то стабилизационный резерв принимается равным расчетной величине.

Резерв предупредительных мероприятий

Резерв предупредительных мероприятий (РПМ) предназначен для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества, а также на цели, предусмотренные страховщиком в Положении о резерве предупредительных мероприятий.

Расчет РПМ по i-му договору производится по формуле:

РПМi = СБПi Прпмi / 100, (12)

где СБПi – страховая брутто-премия, поступившая по i-му договору страхования в отчетном периоде;

Прпмi – процент РПМ, предусмотренный в структуре тарифной ставки, но не более 15%.

Общая сумма РПМ, начисленного за отчетный период:

РПМ = ![]() (14)

(14)

«УЧЕТ СТРАХОВЫХ РЕЗЕРВОВ»

Цель занятия: освоить методологию отражения в учете информации о страховых резервах.

Страховые резервы формируются на отчетную дату по данным бухгалтерского учета и отчетности. Учет страховых резервов ведется методом начисления и на основании специальных расчетов их величины согласно методам, закрепленным страховщиком в Положении о порядке формирования страховых резервов. Регистрами бухгалтерского учета страховых резервов являются:

- журнал учета заключенных договоров страхования (сострахования);

- журнал учета убытков и досрочно прекращенных договоров страхования (сострахования);

- журнал учета договоров, принятых в перестрахование;

- журнал учета убытков по договорам, принятым в перестрахование;

- таблицы расчетов страховых резервов по страхованию иному, чем страхование жизни (по видам резервов и в разрезе учетных групп договоров страхования).

Для обобщения информации о страховых резервах, образуемых страховой организацией в соответствии с действующим законодательством и на основании положений о порядке формирования страховых резервов, утвержденных страховой организацией, предназначен счет 95 "Страховые резервы". Методика учета движения страховых резервов состоит в следующем.

К счету 95 "Страховые резервы" могут быть открыты следующие субсчета:

95.1 "Резерв незаработанной премии";

95.2 "Доля перестраховщиков в резерве незаработанной премии";

95.3 "Результат изменения резерва незаработанной премии";

95.4 "Результат изменения доли перестраховщиков в резерве незаработанной премии".

Страховые организации могут дополнить данный состав субсчетов по видам резервов, по долям перестраховщиков в страховых резервах и по результатам их изменений. Для каждого вида резервов аналитический учет ведется по видам страхования, учетным группам договоров страхования и другим направлениям, необходимым для управления страховой организацией.

Бухгалтерское оформление начисление страхового резерва:

Дт | Счет 95.1 (РНП, РЗУ, РПНУ, СР) | Кт |

Сальдо – сумма РНП (РЗУ, РПНУ, СР) на начало периода | ||

Списание РНП (РЗУ, РПНУ, СР) предыдущего отчетного периода в конце отчетного периода | Начисление РНП (РЗУ, РПНУ, СР) за отчетный период | |

Сальдо – сумма РНП (РЗУ, РПНУ, СР) на конец периода | ||

Бухгалтерское оформление изменения доли участия перестраховщиков в страховом резерве:

Дт | Счет 95.2 (РНП, РЗУ, РПНУ, СР) | Кт |

Сальдо – доля перестраховщика в РНП (РЗУ, РПНУ, СР) на начало периода | ||

Начисление доли перестраховщика в РНП (РЗУ, РПНУ, СР) отчетного периода | Списание доли перестраховщика в РНП (РЗУ, РПНУ, СР) предыдущего отчетного периода | |

Сальдо – доля перестраховщика в РНП (РЗУ, РПНУ, СР) на конец периода | ||

По окончании отчетного периода дебетовое или кредитовое сальдо, образовавшееся на счетах 95.3, 95.4, списывается соответственно в дебет или кредит счета 99 «Прибыли и убытки».

Дт | Счет 95.3 (РНП, РЗУ, РПНУ, СР) | Кт |

Начисление РНП (РЗУ, РПНУ, СР) на конец отчетного периода | Списание РНП (РЗУ, РПНУ, СР) предыдущего отчетного периода | |

Списание кредитового сальдо, если Кт > Дт | Списание дебетового сальдо, если Кт < Дт | |

Дт | Счет 95.4 (РНП, РЗУ, РПНУ, СР) | Кт |

Списание доли перестраховщика в РНП (РЗУ, РПНУ, СР) предыдущего отчетного периода | Начисление доли перестраховщика в РНП (РЗУ, РПНУ, СР) на конец отчетного периода | |

Списание кредитового сальдо, если Кт > Дт | Списание дебетового сальдо, если Кт < Дт | |

Рассмотрим порядок отражения в учете операций по формированию страховых резервов в I квартале 2009 года (по состоянию на 31 марта 2009 г.) при следующих исходных данных (табл.17).

Таблица 17

Исходные данные для учета страховых резервов

Показатели | РНП | РЗУ | РПНУ | СР |

Сумма резерва на 31.12.08 (сальдо на счете 95.1) | 1 | 2 | 1 | |

Доля перестраховщиков в резерве на 31.12.08 | - | |||

Сумма резерва, начисленного на 31.03.09 | 1 | 2 | 1 | 1 |

Доля перестраховщиков в резерве на 31.03.09 | - |

В рамках данного примера для отражения в учете страховых резервов по их видам организуем вспомогательную таблицу 18, где каждому виду резерва присвоим соответствующий номер субсчета:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |