Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ОПФР ПО РЕСПУБЛИКЕ БУРЯТИЯ

ОПФР ПО РЕСПУБЛИКЕ БУРЯТИЯ

Настоящая памятка разработана в соответствии с требованиями Федерального закона от 01.01.2001 года «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений»

ПОРЯДОК ИСЧИСЛЕНИЯ И УДЕРЖАНИЯ

ДОПОЛНИТЕЛЬНЫХ СТРАХОВЫХ ВЗНОСОВ РАБОТНИКОВ

1. Застрахованное лицо вправе уплачивать дополнительные страховые взносы (далее - ДСВ) путем их перечисления через бухгалтерию работодателя.

2. В этом случае работник подает работодателю заявление на удержание ДСВ из заработной платы. Размер ежемесячного платежа определяется либо в твердой сумме, либо в процентах от базы начисления страховых взносов на обязательное пенсионное страхование.

3. Размер платежа работника определяется им самостоятельно и может быть изменен на основании представленного в бухгалтерию заявления.

4. В случае прекращения с застрахованным лицом трудовых правоотношений исчисление, удержание и перечисление платежей ДСВ прекращается со дня прекращения указанных правоотношений без соответствующего заявления.

5. Дополнительные страховые взносы на накопительную часть трудовой пенсии исчисляются работодателем отдельно в отношении каждого застрахованного лица.

6. Работодатель, получивший заявление на удержание из заработной платы сотрудника либо заявление об изменении размера уплачиваемого взноса, осуществляет исчисление, удержание и перечисление платежей ДСВ начиная с 1 числа месяца, следующего за месяцем получения соответствующего заявления.

7. Прекращение либо возобновление уплаты ДСВ также осуществляется с 1-го числа месяца, следующего за месяцем подачи заявления.

ПОРЯДОК ПЕРЕЧИСЛЕНИЯ ДОПОЛНИТЕЛЬНЫХ

СТРАХОВЫХ ВЗНОСОВ И ПРЕДСТАВЛЕНИЕ РЕЕСТРА ЗАСТРАХОВАННЫХ ЛИЦ

1. ДСВ и взносы работодателя перечисляются работодателем в бюджет Пенсионного фонда Российской Федерации ежемесячно в срок, установленный для получения в банке средств на оплату труда за истёкший месяц, но не позднее 15-го числа месяца, следующего за месяцем, за который начисляются взносы.

2. Перечисление ДСВ осуществляется на отдельный банковский счет единым платежом и оформляется отдельным платежным поручением.

![]() Для исключения ошибок при идентификации платежей работодатель в обязательном порядке в поле «Назначение платежа» указывает свой регистрационный номер в ПФР.

Для исключения ошибок при идентификации платежей работодатель в обязательном порядке в поле «Назначение платежа» указывает свой регистрационный номер в ПФР.

Рис 1. Образец платежного поручения при перечислении ДСВ,

удержанных из заработной платы по заявлению работника

3. Одновременно с перечислением дополнительных страховых взносов формируется реестр застрахованных лиц по форме ДСВ-3.

В Реестре должны содержаться следующие сведения:

1) общая сумма перечисляемых средств, включающая в себя сумму всех перечисляемых ДСВ на накопительную часть пенсии застрахованных лиц;

2) номер платежного поручения и дата его исполнения;

3) страховой номер индивидуального лицевого счета каждого застрахованного лица;

4) фамилия, имя и отчество каждого застрахованного лица;

5) сумма перечисляемых ДСВ на накопительную часть трудовой пенсии каждого застрахованного лица.

4. Работодатель представляет реестр застрахованных лиц либо на бумажном носителе в сопровождении файла, содержащего электронные формы документов, либо в электронном виде по телекоммуникационным каналам связи, заверенный электронной цифровой подписью.

5. Сформировать электронный реестр застрахованных лиц можно с помощью программ «1С: Бухгалтерия» либо «Документы ПУ 5»:

В программе «1С: Бухгалтерия» в меню «Отчеты» нужно зайти во вкладку налоговая отчетность → реестр застрахованных лиц (форма ДСВ-3) → заполнить (автоматически формируется пачка реестра застрахованных лиц, у которых были произведены удержания ДСВ из заработной платы).

Программу «Документы ПУ 5» можно скачать на сайте Пенсионного фонда РФ (www. *****) на странице ОПФР по Республике Бурятия. Для формирования электронного реестра нужно зайти в меню «Документы» → заявления и реестры по доп. взносам → формы ДСВ-3 (реестры), внести сведения о страхователе (в случае их отсутствия), платежном поручении, сотрудниках, сумме взносов и взносов в их пользу. Далее производится проверка реестра и формирование пачек.

После записи пачек в файлы, они представляются в территориальный орган ПФР.

![]() При формировании реестров застрахованных лиц особое внимание необходимо обратить на:

При формировании реестров застрахованных лиц особое внимание необходимо обратить на:

1) реквизиты платежного поручения. Следует различать дату платежного поручения и дату исполнения платежного поручения. Дата платежного поручения – это дата его составления работодателем, а дата исполнения платежного поручения - это день списания денежных средств со счета работодателя. На рис. 1 дата платежного поручения – 01.02.2011, а дата исполнения платежного поручения – 02.02.2011;

2) графы с указанием сумм работника и сумм работодателя. Если удержания производятся из заработной платы работника, то заполняются строки графы 4 реестра застрахованных лиц:

Рис 2. Образец заполнения реестра застрахованных лиц

при удержании ДСВ из з/п работника

3. Номер пачки реестра застрахованных лиц присваивается в строгой последовательности, начиная с начала календарного года. Номер первой в году пачки реестра застрахованных лиц 10001, второй – 10002 и т. д.

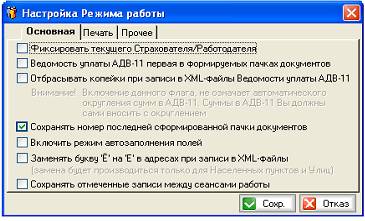

В случае использования программы «Документы ПУ 5» для того, чтобы нумерации пачек автоматически начинались со следующей, после последней сформированной пачки документов, необходимо в меню «Настройка» → «Режим работы» выставить флажок в пункте «Сохранить номер последней сформированной пачки документов»:

Рис 3. Настройка автоматической нумерации пачек

реестров застрахованных лиц в программе «Документы ПУ 5»

↓

ОАО «Салют» (регистрационный номер 999) в январе 2011 года подготовлена пачка входящих документов, которой присвоен номер 10001. Имя файла ПФР для этого случая имеет вид (жирным шрифтом выделена переменная часть имени файла):

PFR-700-Y-2011-ORG9999-DCK-10001-DPTDCK-00000.XML

В феврале 2011 года наименование файла реестра застрахованных лиц будет следующим:

PFR-700-Y-2011-ORG9999-DCK-10002-DPTDCK-00000.XML

" width="526" height="148"/> ОАО «Салют» (регистрационный номер 999) в январе 2011 года подготовлена пачка входящих документов, которой присвоен номер 10001. Имя файла ПФР для этого случая имеет вид (жирным шрифтом выделена переменная часть имени файла):

PFR-700-Y-2011-ORG9999-DCK-10001-DPTDCK-00000.XML

В феврале 2011 года наименование файла реестра застрахованных лиц будет следующим:

PFR-700-Y-2011-ORG9999-DCK-10002-DPTDCK-00000.XML

" width="526" height="148"/> |

Все буквы в наименовании файла реестра застрахованных лиц должны быть заглавными (наличие строчных букв не допускается).

ПОРЯДОК ПЕРЕЧИСЛЕНИЯ ВЗНОСОВ РАБОТОДАТЕЛЯ И ФОРМИРОВАНИЕ РЕЕСТРА ЗАСТРАХОВАННЫХ ЛИЦ

1. Работодатель вправе принять решение об уплате взносов работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии. Указанное решение оформляется отдельным приказом или путем включения соответствующих положений в коллективный или трудовой договор.

2. В случае прекращения трудовых правоотношений уплата взносов работодателя в пользу застрахованного лица прекращается со дня прекращения правоотношений.

3. Размер взносов работодателя ничем не ограничен и определяется им ежемесячно в отношении каждого застрахованного лица, в пользу которого уплачиваются эти взносы.

4. Взносы работодателя также перечисляются им в бюджет Пенсионного фонда Российской Федерации ежемесячно в срок, установленный для получения в банке средств на оплату труда за истёкший месяц, но не позднее 15-го числа месяца, следующего за месяцем, за который начисляются взносы.

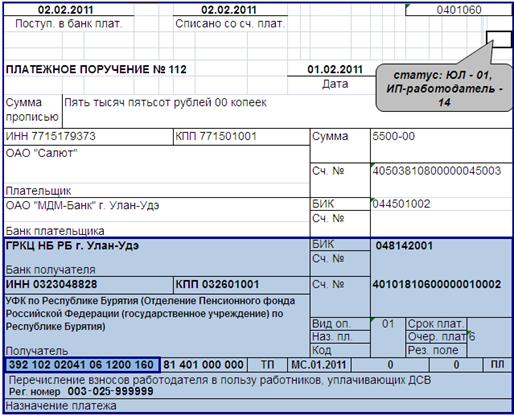

5. Перечисление взносов работодателя осуществляется на отдельный банковский счет единым платежом и оформляется отдельным платежным поручением.

Рис. 4. Образец платежного поручения при перечислении взносов работодателя в пользу работников, уплачивающих ДСВ

6. Одновременно с перечислением взносов работодателем формируется реестр застрахованных лиц по форме ДСВ-3, в котором заполняются строки графы 5.

В Реестре должны содержаться следующие сведения:

1) общая сумма перечисляемых средств, включающая в себя сумму всех уплачиваемых взносов работодателя;

2) номер платежного поручения и дата его исполнения;

3) страховой номер индивидуального лицевого счета каждого застрахованного лица;

4) фамилия, имя и отчество каждого застрахованного лица;

5) сумма взносов работодателя, уплачиваемых в пользу каждого застрахованного лица.

Рис 5. Образец заполнения реестра застрахованных лиц

в случае участия работодателя в качестве 3-ей стороны софинансирования

7. Взносы работодателя софинансированию со стороны государства не подлежат.

8. Уплачивая дополнительные страховые взносы в пользу работников, работодатель получает льготы по налогообложению: сумма производимого работодателем софинансирования в пределах 12 000 руб. на одного работника в год не облагается страховыми взносами на обязательное социальное страхование (ПФР, ФСС, ФОМС). Работодатели, уплачивающие налог на прибыль, учитывают суммы взносов в рамках Программы, но не более 12% суммы расходов на оплату труда. При этом в расчете учитывается вся сумма платежей работодателей, выплачиваемая, в том числе, по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения.

обязательного страхования работников и имущества, производимые в соответствии с законодательством Российской Федерации." width="526 height=91" height="91""/>

обязательного страхования работников и имущества, производимые в соответствии с законодательством Российской Федерации." width="526 height=91" height="91""/>

Подробную информацию можно получить на сайте ПФР:

www. *****

по телефону горячей линии:

8 800 (звонок бесплатный)

телефон ОПФР по Республике Бурятия:

,