Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Семинар 5. Управление государственным долгом (на примере Москвы и Санкт-Петербурга)

Как показывает отечественный и зарубежный опыт, государственный долг при непродуманной долговой политике является источником экономических и политических рисков. Рассмотрим систему управления долгом и дополнительные параметры, устанавливающие экономически безопасный уровень долга, на примере управления долгом Москвы и С-Петербурга.

Концепция управления государственным долгом города Москвы и использования заемных средств в городском бюджете

Утверждена Постановлением Правительства Москвы от 6 мая

Под управлением государственным долгом Москвы понимается процесс разработки и практической реализации стратегии управления государственными заимствованиями в целях поддержания объема долга на экономически безопасном уровне, минимизации стоимости его обслуживания и равномерного распределения во времени связанных с долгом платежей.

Основная цель концепции - создание механизма оценки и регулирования долговой нагрузки на бюджет города Москвы, а также формулирование порядка управления государственным долгом города Москвы в системе единого заемщика.

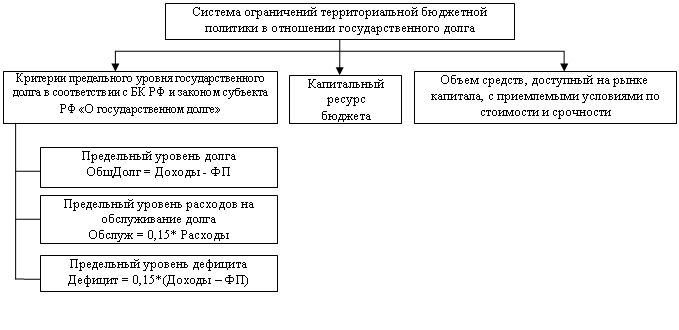

Критерии определения оптимального (безопасного) уровня государственного долга города Москвы

Бюджетный кодекс Российской Федерации устанавливает

1. предельные величины объемов государственного долга субъекта Российской Федерации по отношению к доходам бюджета рассматриваемого финансового года (без учета средств финансовой помощи из бюджетов других уровней),

2. предельный объем расходов бюджета города Москвы на обслуживание государственного долга по отношению к расходам бюджета рассматриваемого финансового года, а также

3. предельный размер дефицита бюджета, который в случае отсутствия или недостаточности внутренних источников его финансирования, не связанных с привлечением заемных средств, покрывается за счет осуществления новых заимствований, влекущих за собой увеличение общей суммы государственного долга.

Названные правовое нормы не устанавливают оптимального (безопасного) уровня долговой нагрузки, поскольку приведенное ограничение базируется на сопоставлении суммы потоков ежегодных выплат по погашению и обслуживанию долга с доходами бюджета только за один планируемый год. При этом, не учитываются два важнейших фактора, имеющих принципиальное значение для определения оптимального (безопасного) уровня долговой нагрузки:

1. наличие в бюджете любого года обязательных (неотложных) расходов и

2. распределение платежей, связанных с обслуживанием и погашением государственного долга во времени, то есть не только внутри текущего финансового года, но и в течение всего срока, на который городом приняты долговые обязательства.

В силу сказанного для формирования оптимального (безопасного) уровня государственного долга города Москвы необходимо установление дополнительных критериев в области разработки и реализации заемной политики города, построенных на сопоставлении двух потоков - прогнозируемых доходов бюджета и предстоящих в каждом финансовом году выплат по долгу.

Основой бюджетной политики в области управления государственным долгом города Москвы, обеспечивающей необходимый уровень экономической безопасности, должен быть механизм защиты определенной части расходов бюджета (так называемых обязательных (неотложных) расходов), необходимых для бесперебойного функционирования городской инфраструктуры и выполнения социальных программ, от рисков, связанных с погашением долга.

К обязательным (неотложным) расходам обносятся:

- Рт - текущие расходы бюджета, включая расходы по обслуживанию государственного долга города Москвы;

- Р к. п.р. - частично расходы капитального характера (реализация задач по приобретению оборудования и капитальному ремонту объектов городской инфраструктуры);

- Р п. д.о. - суммы предстоящих к погашению долговых обязательств.

Ро (н) = Рт + Р к. п.р. + Р п. д.о.

Прогнозируемый объем обязательных (неотложных) расходов должен обеспечиваться прогнозируемым объемом доходов соответствующего финансового года, а недостаток средств не может компенсироваться за счет источников финансирования дефицита бюджета.

Ключевым условием обеспечения безопасного уровня государственного долга является неукоснительное соблюдение принципов планирования бюджета города Москвы, в соответствии с которыми размер ежегодных выплат в счет погашения долга в текущем году и в будущие периоды не должен превышать разность между доходами бюджета и суммой текущих расходов бюджета и указанной выше части расходов капитального характера. Соответствующая разность может быть условно определена как "капитальный ресурс".

«Капитальный ресурс» = Доходы – Р о(н)

Показатели, характеризующие систему управления долгом Москвы

Показатели | Характеристика | Безопасный уровень государственного долга |

Ежегодные выплаты в счет погашения гос. долга Доходы бюджета | - Определяет возможность города отвечать по своим обязательствам без использования механизмов рефинансирования долга. - Показывает уровень финансовой безопасности исполнения текущих, а также неотложных капитальных расходов бюджета. | |

Прогнозируемый размер «капитального ресурса» | - Ограничивает объем новых заимствований города. - Определяет их срочную структуру. - Учитывается при их планировании и осуществлении. | Размер ежегодных выплат в счет погашения долга ≤ «капитальный ресурс» в течение прогнозируемого периода |

Ежегодно погашаемый гос. долг Прогнозируемый «капитальный ресурс» | Количественный критерий, ограничивающий объем и срочную структуру новых займов. | ≤ 1 |

При снижении доходов бюджета города Москвы компенсация сокращения "капитального ресурса" осуществляется через рост государственных заимствований, что уменьшает возможности заимствований будущих периодов, определяемые ограничением на отношение ежегодно погашаемого государственного долга города Москвы к величине "капитального ресурса" будущих периодов.

При ускоренном росте доходов бюджета города Москвы избыток "капитального ресурса" обеспечивает последовательное сокращение объема городских заимствований и переход к сокращению долга, что увеличивает возможности будущих заимствований, определяемые по критерию отношения ежегодно погашаемого долга к величине "капитального ресурса".

Установление дополнительных ограничений на объемы осуществляемых заимствований на среднесрочную перспективу осуществляется на стадии формирования прогнозов.

Следующим этапом формирования заемной политики является определение методов оперативного управления государственным долгом.

Главная цель системы оперативного управления государственным долгом - сглаживание пиков долговых платежей, экономия бюджетных средств, выделяемых для обслуживания и погашения долговых обязательств, при одновременном обеспечении других видов расходов бюджета текущего финансового года.

Различают следующие методы оперативного управления долгом (для домашнего изучения):

1) корректировка сроков привлечения заемных средств, предусмотренных Программой государственных заимствований для финансирования утвержденного объема дефицита бюджета при условии сохранения общих параметров бюджета текущего года предполагает перенесение сроков привлечения на более ранние или поздние сроки по сравнению с утвержденным поквартальным распределением заимствований. Критерием определения необходимости ее осуществления является:

- реальное финансовое состояние территории, то есть фактическое поступление доходов и фактическое использование предусмотренных бюджетом ассигнований (в случае временного снижения фактического поступления доходов против запланированного уровня, который может повлечь срыв в финансировании утвержденных на данный квартал расходов, может быть принято решение о досрочном привлечении заемных средств, предусмотренных на последующие периоды финансового года, в случае опережающего поступления запланированных доходов и(или) экономии утвержденного объема бюджетных расходов, может быть принято решение о перенесении государственных заимствований на более поздние сроки или досрочном погашении долговых обязательств),

- складывающаяся конъюнктура на рынке заимствований, когда за счет изменения утвержденных сроков привлечения заемных средств достигается сокращение расходов по обслуживанию государственного долга;

2) накопление на бюджетном счете территории средств, необходимых для погашения долговых обязательств, которое направлено в первую очередь на сглаживание пиковых нагрузок на бюджет и исключение в связи с этим резкого снижения уровня финансовой обеспеченности расходов бюджета. Накопление средств может осуществляться в году, предшествующем пиковой нагрузке, а также в рамках формирования проекта бюджета года, на который она приходится за счет доходов, дополнительно полученных в ходе исполнения бюджета, а также путем отказа от перераспределения сумм сложившейся экономии в расходах;

3) досрочное погашение долговых обязательств территории включая банковские кредиты, откуп и выведение из обращения государственных ценных бумаг, осуществляется за счет дополнительно полученных доходов, перераспределения экономии по текущим расходам и/или привлечения новых более дешевых заимствований;

4) сокращение объема государственных заимствований осуществляется при стабилизации финансового положения территории за счет получения дополнительных доходов и оптимизации утвержденных расходов, путем отказа от направления указанных средств на увеличение расходов, не предусмотренных при утверждении бюджета, и рассматривается как одна из мер снятия пиковых нагрузок по погашению долговых обязательств будущих периодов;

5) использование производных финансовых инструментов в операциях с долговыми обязательствами территории осуществляется в целях управления валютными рисками, сокращения бюджетных расходов на обслуживание государственного долга, использование благоприятной рыночной конъюнктуры для предстоящих заимствований в условиях ожидаемой нестабильности финансовых рынков (процентные и валютные свопы, форвардные и опционные контракты).

Управление государственным долгом и государственными заимствованиями в среднесрочной перспективе

Источник: Постановление Правительства Санкт-Петербурга от 01.01.2001 №57 «Об управлении государственным долгом Санкт-Петербурга в годах»

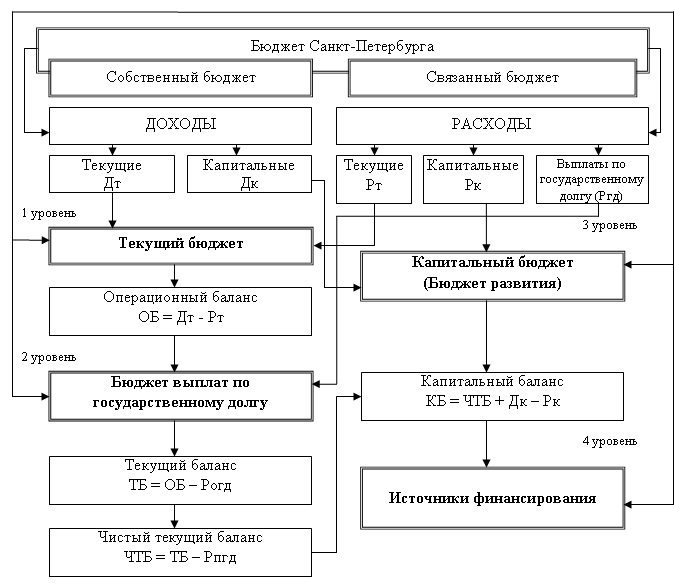

В бюджетном анализе и среднесрочном планировании заимствований применяется подход, основанный на представлении государственных заимствований как источника финансирования капитальных расходов. В его основе лежит модель представления бюджетного баланса (доходы, расходы, источники финансирования) в отличающемся виде от принятой в Российской Федерации бюджетной классификации. Подобная модель, в частности, используется ведущими международными рейтинговыми агентствами, которые через критерии общей кредитоспособности заемщика анализируют уровень инвестиционной направленности бюджета Санкт-Петербурга и роль государственных заимствований.

Основной задачей данной модели представления бюджетного баланса является определение критериев:

Ø ликвидности и сбалансированности бюджета;

Ø степени финансовой самостоятельности бюджета;

Ø совокупного размера долговой нагрузки на бюджет в каждый момент времени;

Ø финансирования капитальных расходов за счет заемных средств;

Ø соотношения внутренних и внешних заимствований;

Ø объема долга по гарантиям и др.

В среднесрочном планировании основной является задача определения того, какой объем доходов и иных поступлений можно будет мобилизовать в бюджет и какие расходные потребности можно будет профинансировать за счет данных поступлений. Если для финансирования капитальных расходов предполагается использовать заемные ресурсы, государственный долг и государственные заимствования должны сопоставляться с собственными доходами бюджета.

В целях оценки качества управления государственным долгом и кредитоспособности Санкт-Петербурга при реализации политики привлечения заемных средств для финансирования капитальных расходов используются следующие термины:

Ø собственный бюджет, состоящий из собственных доходов и расходов;

Ø связанный бюджет, состоящий из связанных доходов и расходов.

К связанным доходам относятся все поступления в бюджет, которые связаны с определенными статьями расходов и которые нельзя рассматривать в качестве источника средств для погашения и обслуживания собственного долга. Связанные доходы – это межбюджетные трансферты, за исключением дотаций на возмещение выпадающих доходов, которые поступают в распоряжение бюджета, доходы целевых бюджетных фондов, доходы от предпринимательской и иной приносящей доход деятельности.

Связанные расходы бюджета – это расходы, финансируемые за счет связанных доходов бюджета.

Собственные доходы бюджета включают налоговые и неналоговые доходы, поступления от приватизации государственного имущества, за исключением статей, по которым указаны иные направления их использования и которые являются связанными доходами бюджета Санкт-Петербурга. Собственные доходы служат базой покрытия государственного долга.

Собственные расходы бюджета – расходы, финансируемые за счет собственных доходов, в том числе выплаты по государственному долгу.

На основе описанных выше понятий формируется бюджетный баланс, состоящий из нескольких уровней (текущий бюджет, бюджет выплат по долгу, бюджет развития, источники финансирования), каждый из которых несет определенный экономический смысл, позволяющий ввести ряд новых критериев и ограничений, способствующих рассмотрению бюджетного баланса в более строгой форме.

Все доходы бюджета С-Петербурга подразделяются на текущие и капительные, расходы – на текущие, капитальные и выплаты по государственному долгу.

Для описания модели используются следующие обозначения.

Текущие доходы – все поступления в бюджет по соответствующим статьям бюджетной классификации (налоговые, неналоговые, безвозмездные перечисления, доходы целевых бюджетных фондов, доходы от предпринимательской и иной приносящей доход деятельности).

Капитальные доходы – в составе собственного бюджета – это поступления от приватизации государственного имущества, в составе связанного бюджета – межбюджетные трансферты на финансирование капитальных расходов, а также целевые отчисления доходов бюджета для финансирования капитальных расходов в рамках целевых бюджетных фондов.

Текущие расходы – расходы на закупку товаров и оплату услуг, субсидии и текущие трансферты (расходы на обслуживание государственного долга не включаются в текущие расходы).

Капитальные расходы – расходы по статьям экономической классификации расходов бюджетов (капитальные вложения в основные фонды, приобретение земли и других активов, капитальные трансферты), а также расходы на предоставление бюджетных кредитов (бюджетных ссуд) за вычетом погашения в части переходящего сальдо по предоставляемым бюджетным кредитам.

Выплаты по государственному долгу включают расходы бюджета по обслуживанию (Рогд) и погашению (Рпгд) государственного долга.

Рисунок – Модель бюджетного баланса

Содержание бюджетов, составляющих собственный бюджет, и описывающих их балансов (д/з)

Уровень бюджета | Бюджет | Содержание бюджета | Баланс | Характеристика баланса |

1 уровень | Текущий бюджет | Составляется в целях оценки минимального уровня бюджетной обеспеченности для финансирования социально значимых, «неснижаемых» расходов (з/пл, пособия, дотация, субсидии и др. текущие расходы) | Операционный баланс | Показывает разность между текущими доходами и текущими расходами бюджета |

2 уровень | Бюджет выплат по государствен-ному долгу | Показывает общую картину долговой нагрузки на бюджет в каждом году. Степень долговой нагрузки определяется относительно собственного бюджета | Текущий баланс | Характеризует сбалансированность текущего бюджета и его способность исполнять обязательства по погашению долга в ситуации, когда возможности рефинансирования долга ограничены или отсутствуют |

Чистый текущий баланс | Показывает, сколько средств текущего бюджета осталось в распоряжении на финансирование капитальных расходов после покрытия всех текущих расходов и платежей по долгу | |||

3 уровень | Капитальный бюджет | Капитальный баланс | Показывает потребность в заемных источниках для финансирования непокрытой части капитальных расходов | |

4 уровень | Источники финансиро-вания | Включают поступления по государственным заимствованиям, а также изменения остатков на счетах по учету средств бюджета |

Связанный бюджет выносится на отдельный уровень и может рассматриваться в разрезе текущих и капитальных доходов и расходов.

На основе описанной выше модели рассчитываются критерии безопасного уровня долга.

Критерии безопасного уровня долга

№ | Показатель | Критерий, % | Описание |

1 | ОБ | > 0 | "Подушка ликвидности" - остаток средств бюджета после покрытия всех "обязательных" расходов |

2 | Ргд / ОБ | ≤ 75% | Не менее 25% операционного баланса должно быть направлено на капитальные расходы |

3 | Ргд / Дс Дс – собственные доходы бюджета | ≤ 17,5% | Показывает процент доходов бюджета, отвлеченных на погашение и обслуживание долга |

4 | Ргд / Д | ≤ 12,5% | |

5 | Ргд / Рс | ≤ 7,5% | Предельная доля расходов на обслуживание долга в расходах бюджета |

6 | Ргд / Р | ≤ 5% | |

7 | Рпгд / Рс | ≤ 10% | Предельная доля расходов на погашение основного долга в расходах бюджета |

8 | Рпгд / Р | ≤ 7,5% | |

9 | ЧТБ | > 0 | Остаток средств для финансирования капитальных расходов без учета новых заимствований |

10 | [КБ] / Рк | ≤ 60% | Ограничение на принятие новых заимствований относительно собственных капитальных расходов |

11 | Vгз / Рк Vгз – объем государственных заимствований | ≤ 60% | Ограничение доли новых заимствований в структуре финансирования всех капитальных расходов |

12 | Долг / Дс | ≤ 50% | Ограничение на объемы долга по отношению к собственным доходам |

14 | Гарантии / Долг | ≤ 15 | Предельная доля обязательств по государственным гарантиям в структуре государственного долга - Ограничение на влияние рисков исполнения условных обязательств |

Установление более жестких, по сравнению с Бюджетным кодексом, ограничений на параметры государственного долга призвано повысить финансовую устойчивость бюджета, а именно:

1) снизить влияние платежей по погашению и обслуживанию государственного долга на финансирование социальных статей расходов бюджета;

2) не допустить единовременное отвлечение значительного объема средств на погашение и обслуживание долга;

3) снизить зависимость программы капитальных вложений от долговой политики и состояния финансовых рынков, в том числе при наступлении экономических кризисов;

4) контролировать рост объема долговых обязательств.