Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ИТОГИ ТОРГОВ

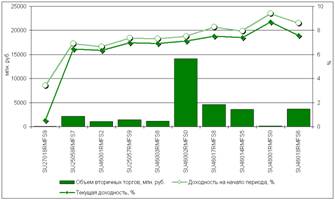

Объем втор. | 65,9 | 129%* | Индекс RGBI, пункты | 115,27 | +2,44 п. п. | RGBY, % годовых | 7,23 | -0,44 п. п. | Мдил. РЕПО | 43,6 | +78,8% |

Аукционы МФ, | 20,1 | -3,8% | Индекс RGBI-tr | 151,78 | +4,32 п. п. | БМР, | 5,1 | -8,4% | РЕПО с ЦБ, | 63 | -14% |

* – все изменения приведены за месяц

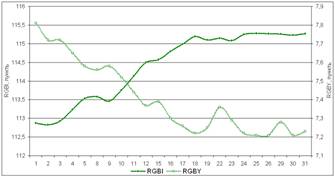

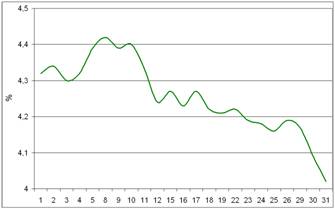

За август индекс государственных облигаций (RGBI) вырос на 2,44 п. п. до 115,27 пункта. Индекс совокупного дохода (RGBI-tr) вырос на 4,32 п. п. до 151,78 п. Валовая доходность к погашению государственных облигаций (RGBY) снизилась на 0,44 п. п. до 7,23% годовых. На вторичном рынке средневзвешенная доходность наиболее ликвидных выпусков снизилась на 0,3-1 п. п.

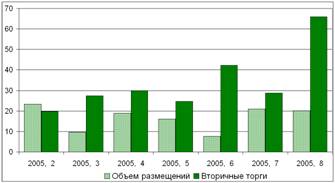

Суммарный объем торгов на рынке государственных бумаг составил 197,7 млрд. руб., что на 29,2% больше, чем в предыдущем месяце. При этом объем вторичных торгов вырос в 2,3 раза до 65,9 млрд. руб. Объем операций междилерского РЕПО вырос в 1,8 раз до 43,6 млрд. руб., объем РЕПО с ЦБ РФ снизился на 14% до 63 млрд. руб.

Итоги размещений ценных бумаг

В течение месяца прошло три аукциона с ОФЗ: размещение допвыпуска ОФЗ 25058, доразмещение ОФЗ 46014 и продажа допвыпуска ОФЗ 46017, на которых было продано бумаг в общем сложности на 20,1 млрд. руб. На четырех аукционах обратного РЕПО с ОБР суммарный объем размещения составил 5,1 млрд. руб.

Структура рынка ГЦБ

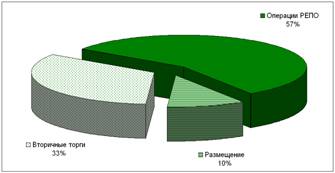

На сектор ОФЗ-АД пришлось 63,8% биржевого оборота вторичного рынка, ОФЗ-ФД – 25,7%, ОФЗ-ПД – 7,8%, ОБР – 2,7%.

Номинальный объем рынка государственных бумаг за месяц вырос на 1,5% до 604,4 млрд. руб., реальный объем – на 0,6% до 584 млрд. руб. Дюрация портфеля госбумаг сократилась на 17 дней до 1688 дней.

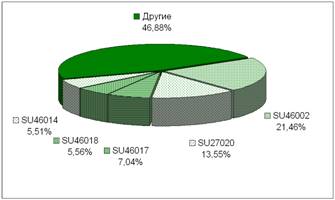

На конец месяца структура номинального объема рынка госбумаг была следующей: доля ОФЗ-АД – 61,3%, ОФЗ-ФД – 18,3%, ОФЗ-ПД – 16,7%, ОФЗ-АД-ПК – 3,7%.

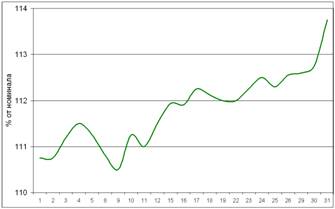

Динамика индекса государственных облигаций России (RGBI) и валовой доходности к погашению государственных облигаций России (RGBY)

Объем торгов по месяцам, млрд. руб.

Структура оборота по видам операций

Структура торгов по бумагам (без учета БМР)

ФАКТОРЫ ЦЕНООБРАЗОВАНИЯ

Внутренние факторы

В последний месяц лета активность участников торгов на рынке государственных бумаг значительно возросла (объем вторичных торгов был максимальным в этом году), а доходность бумаг опустились до рекордно низкого уровня.

Улучшение конъюнктуры рынка проходило в условиях общего роста спроса на рублевые инструменты, благодаря укреплению национальной валюты, досрочной выплате части долгов Парижскому клубу, повышению российского рейтинга агентством Fitch.

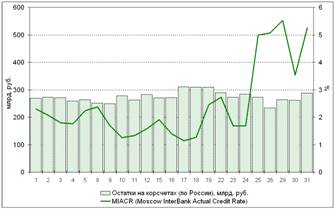

В то же время, нестабильная ситуация на российском рынке межбанковских кредитов способствовала росту спроса на инструменты междилерского РЕПО, объем которых достиг рекордно высокого уровня.

Перспективы рынка неплохие, учитывая намерения властей продолжить практику досрочного погашения российских долгов. В конце августа российские власти завершили досрочные выплаты 15 млрд. долл. долга Парижскому клубу. Одновременно стало известно, что в 2006 году досрочно выплатят еще, по меньшей мере, 6 млрд. долл.

Что касается вероятности дальнейшего повышения странового рейтинга, то она достаточно большая, поскольку агентства, прежде всего, учитывают состояние бюджетных показателей, а с этим у России в условиях рекордно высоких ценах на нефть проблем нет. При этом политические риски и успехи в проведении структурных реформ часто не учитываются, а страны с высоким рейтингом имеют множество проблем структурного характера.

В целом ситуация на рынке будет зависеть от политики властей, их способности сдержать инфляцию и эффективно распорядиться поступающей в страну валютной выручкой.

В следующем месяце, по всей видимости, проблем с ликвидностью у участников торгов не будет. Часть рублевых средств уйдет, правда на покупку корпоративных облигаций (на сентябрь запланирован выпуск бумаг объемом около 25 млрд. руб.). В то же время, на рынке госбумаг тоже можно ожидать высокого спроса и на аукционах, и на вторичном рынке.

Этому будут способствовать погашения и купонные выплаты на сумму 20,6 млрд. руб. В день выплаты этих средств Минфин доразместит два выпуска самых ликвидных на рынке ОФЗ-АД серии 46017 (с погашением 2016 году) на сумму 6 млрд. руб. по номиналу, а также серии 46018 (с погашением в 2021 году) на сумму 8 млрд. руб.

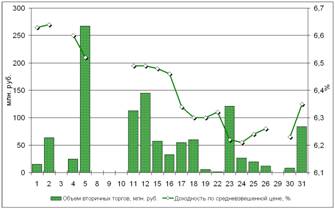

Доходность и объем торгов

Доходность и объем по ОФЗ-46001 за месяц

Остатки на корсчетах и однодневные MIACR

Макроиндикаторы долговых рынков

Учетная ставка* | Инфляция в годовом исчислении* | |

Россия | 13% (13%) | 8,3 (8,5%)** |

США | 3,5% (3,25%) | (3,2%) |

Еврозона | 2% (2%) | 2,1% (2,2%) |

* На конец августа, в скобках – на конец июля.

** В августе к декабрю, в скобках – в июле к декабрю.

ФАКТОРЫ ЦЕНООБРАЗОВАНИЯ

Внешние факторы

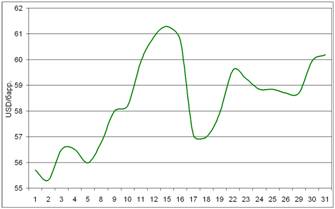

Котировки российских еврооблигаций с погашением в 2030 г. за месяц выросли на 1,75 пунктов и достигли рекордно высокого уровня. Позитивное влияние на рынок оказало снижение доходности американских 10-летних Treasuries, которая упала до минимального с начала июля уровня 4,09% годовых. При этом спрэд по доходности между российскими и американскими бумагами к концу недели сузился до 129 базисных пунктов.

9 августа ФРС США в очередной раз повысила ставку рефинансирования с 3,25% до 3,5% годовых. Тем не менее, ураган в США способствовал росту цен на энергоносители и ухудшению ситуации в американской экономике.

В течение месяца было опубликовано ряд макроэкономических показателей, свидетельствующих о замедлении темпов роста экономики. Так, министерство торговли США понизило оценку роста ВВП во втором квартале до 3,3% в годовом выражении, в то время как эксперты не ожидали изменения предварительного показателя в 3,4%. Мичиганский университет опубликовал индекс доверия потребителей в августе, который опустился ниже прогнозов экспертов – до 89,1 пункта вместо предварительно объявленных 92,7 пункта.

В итоге представители ФРС заявили о том, что они не исключают паузы в повышении ставки. По их словам, ФРС прекрасно отдает себе отчет в том, что пронесшийся над Мексиканским заливом ураган серьезно подорвал американскую экономику, однако при этом учитывают, что рост цен на энергоносители усилил инфляционное давление.

Так или иначе, опасения участников рынка относительно того, что ФРС доведет уровень процентной ставки с текущих 3,5% годовых до 4,25% к концу года ослабли. Ухудшение перспектив американской экономики, связанное с этим снижение доходности американских казначейских обязательств привели к росту котировок на мировых долговых рынках.

Котировки еврооблигаций Россия-30

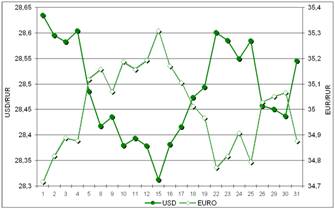

Курсы доллара США и евро, устанавливаемые ЦБ РФ

Доходность 10-летних Treasuries

Цена нефти марки URALS

КАЛЕНДАРЬ СОБЫТИЙ

События сентября 2005 г.

Доразмещение четырех выпусков ОФЗ на общую сумму 1,07 млрд. руб. | |

ЦБ РФ проведет аукцион прямого РЕПО на 1 неделю, ломбардный аукцион на 2 недели | |

Уплата в Фонд обязательного резервирования (ФОР) | |

ЦБ РФ проведет депозитные аукционы на сроки 4 недели, 3 месяца | |

ЦБ РФ проведет аукцион прямого РЕПО на 1 неделю, ломбардный аукцион на 2 недели 14 сентября | |

13 сентября | Аукцион по размещению дополнительного выпуска ОФЗ 46017 на 6 млрд. руб. |

14 сентября | Аукцион по размещению дополнительного выпуска ОФЗ 46018 на 8 млрд. руб. |

14 сентября | Погашение ОФЗ 27018, выплата 5 купонов ОФЗ на общую сумму 20,6 млрд. руб. |

15 сентября | ЦБ РФ проведет депозитные аукционы на сроки 4 недели, 3 месяца |

15 сентября | ЦБ РФ проведет аукцион по продаже ОБР на 98,50 млрд. руб. |

15 сентября | ЦБ РФ проведет обратный выкуп ОБР на сумму 15,22 млрд. руб. |

ЦБ РФ проведет аукцион прямого РЕПО на 1 недели, 3 мес.; ломбардный аукцион на 2 недели | |

20 сентября | Уплата НДС |

ЦБ РФ проведет депозитные аукционы на сроки 4 недели, 3 месяца | |

Уплата акцизов, налога на добычу полезных ископаемых | |

ЦБ РФ проведет аукцион прямого РЕПО на 1 неделю, ломбардный аукцион на 2 недели 28 сентября | |

28 сентября | Уплата налога на прибыль |

28 сентября | ЦБ РФ проведет депозитные аукционы на сроки 4 недели, 3 месяца |

Информационно-аналитического управление:

Начальник (*****@***com)

Ведущий специалист (, *****@***com)

Представленная Вашему вниманию информация предназначена исключительно для ознакомления. Настоящий комментарий не содержит никаких рекомендаций и не является прямым руководством к действию на финансовых рынках.