Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

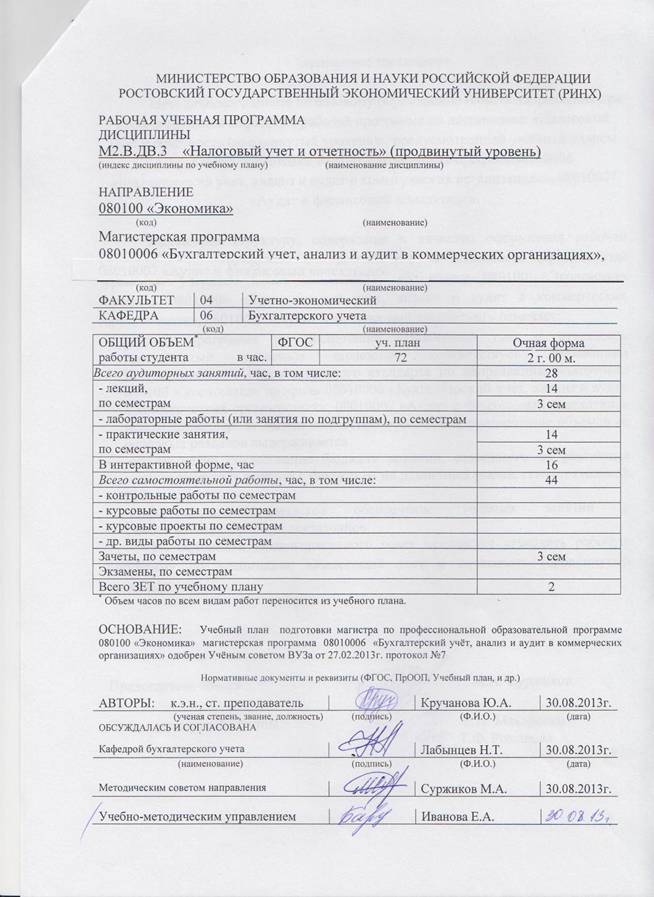

1. Цели и задачи дисциплины

1.1. Цель и задачи дисциплины, ее место в подготовке магистранта (с учетом квалификационных требований ФГОС)

Цель изучения данной дисциплины – выработка системных знаний о предмете и методе налогового учета и отчётности. Задачами дисциплины являются: 1 - осмысливание базовых основополагающих принципов методологии и документирования налогового учета, 2 - правил заполнения регистров налогового учета, 3 - понимание места и значения учетной информации в налоговом учете, 4 - составление декларации по основным налогам, максимально совмещая бухгалтерский учет с налоговым. 5 - ознакомление студентов с практическими вопросами формирования данных налогового учета и их применением для выявления и мобилизации резервов повышения эффективности хозяйственной деятельности предприятия 5 - выработать у студентов комплексный научный подход к анализу экономических процессов и явлений, связанных с изменением налогового законодательства и его влиянием на бухгалтерский учет |

1.2. Требования к уровню усвоения дисциплины

Студент должен знать основные положения НК РФ, их связь и отличие от ПБУ. |

Студент должен уметь составить регистры налогового учета и заполнить декларации по основным налогам. |

Студент должен иметь представление о составе доходов и расходов, признаваемых для целей налогообложения. |

У студента должны быть сформированы следующие общекультурные компетенции (ОК) и профессиональные компетенции (ПК): - владеет культурой мышления, способен к обобщению, анализу, восприятию информации, постановке цели и выбору путей ее достижения (ОК-1); - способен анализировать социально-значимые проблемы и процессы, происходящие в обществе, и прогнозировать возможное их развитие в будущем (ОК-4); - умеет использовать нормативные правовые документы в своей деятельности (ОК-5); - способен на основе описания экономических процессов и явлений строить стандартные теоретические и эконометрические модели, анализировать и содержательно интерпретировать полученные результаты (ПК-6); - способен анализировать и интерпретировать данные отечественной и зарубежной статистики о социально-экономических процессах и явлениях, выявлять тенденции изменения социально-экономических показателей (ПК-8); - способен, используя отечественные и зарубежные источники информации, собрать необходимые данные проанализировать их и подготовить информационный обзор и/или аналитический отчет (ПК-9); - способен использовать для решения аналитических и исследовательских задач современные технические средства и информационные технологии (ПК-10); - способен использовать для решения коммуникативных задач современные технические средства и информационные технологии (ПК-12); |

1.3 Связь с другими дисциплинами Учебного плана

Перечень действующих и предшествующих дисциплин с указанием разделов (тем) | Перечень последующих дисциплин, видов работ |

Бухгалтерский финансовый учет Бухгалтерская финансовая отчетность | МСФО |

2. Содержание дисциплины, способы и методы учебной деятельности преподавателя

Методы обучения – система последовательных, взаимосвязанных действий, обеспечивающих усвоение содержания образования, развитие способностей студентов, овладение ими средствами самообразования и самообучения; обеспечивают цель обучения, способ усвоения и характер взаимодействия преподавателя и студента; направлены на приобретение знаний, формирование умений, навыков, их закрепление и контроль.

Монологический (изложение теоретического материала в форме монолога) | М |

Показательный (изложение материала с приемами показа) | П |

Диалогический (изложение материала в форме беседы с вопросами и ответами) | Д |

Эвристический (частично поисковый) (под руководством преподавателя студенты рассуждают, решают возникающие вопросы, анализируют, обобщают, делают выводы и решают поставленную задачу) | Э |

Проблемное изложение (преподаватель ставит проблему и раскрывает доказательно пути ее решения) | ПБ |

Исследовательский (студенты самостоятельно добывают знания в процессе разрешения проблемы, сравнивая различные варианты ее решения) | И |

Программированный (организация аудиторной и самостоятельной работы студентов осуществляется в индивидуальном темпе и под контролем специальных технических средств) | ПГ |

Другой метод, используемый преподавателем (формируется самостоятельно), при этом в п. п. 2.1.-2.4. дается его наименование, необходимые пояснения |

2.1.1 Аудиторные занятия (лекции, лабораторные, практические, семинарские)

Неделя | Кол. час | в том числе в интеракт. форме, час. | Вид занятия, тема и краткое содержание | Методы | Реализуемые компетенции | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ЛЕКЦИИ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1

2

3

3

| 3

5

2

2

4

2

18

2

2

3

18

3

3

3

20

| 2

4

2

2

4

2

16

| МОДУЛЬ 1. Теоретические основы ведения налогового учёта Тема: Структура налоговой системы и налоговая политика в РФ 1. Тема: Участники налоговых отношений: их права и обязанности 2. Тема: Налоговый контроль – основные формы и порядок осуществления 3. Тема: Порядок составления, изменения и дополнения учетной политики для целей налогообложения 4. Тема: Различия бухгалтерского финансового и налогового учета.

МОДУЛЬ 2. Учёт НДС, акцизов и налога на прибыль Тема: Плательщики, объект налогообложения, необлагаемые НДС операции Тема: Отражение НДС в финансовом учете Тема: Регистры для расчета налога на добавленную стоимость Тема: Налог на прибыль – налогоплательщики, налоговый и отчётный период, ставки налога, методы определения налоговой базы Тема: Доходы и расходы организации для целей налогообложения Тема: Регистры налогового учета, декларация по налогу на прибыль Тема: ПБУ 18/02 «Учет расчетов по налогу на прибыль» МОДУЛЬ 3. Учёт налога на доходы физических лиц (НДФЛ) Тема: Налоговая база Тема: Ставки, вычеты, налогоплательщики и налоговые агенты Тема: Отражение в учете Тема: Налоговые регистры и отчётность МОДУЛЬ 4. Учёт страховых взносов во внебюджетные фонды Тема: Расчётная база Тема: Ставки, плательщики Тема: Отражение в учете и налоговая отчётность

МОДУЛЬ 5. Учёт при специальных налоговых режимах Тема: УСН - налогоплательщики, налоговая база, ставки, исчисление, сроки уплаты, отражение в учете Тема: ЕНВД - налогоплательщики, налоговая база, ставки, исчисление, сроки уплаты, отражение в финансовом учете Тема: ЕСХН - налогоплательщики, налоговая база, ставки, исчисление, сроки уплаты, отражение в финансовом учете

МОДУЛЬ 6. Учет региональных и местных налогов Тема: Транспортный налог - налогоплательщики, налоговая база, ставки, исчисление, сроки уплаты, отражение в финансовом учете Тема: Налог на имущество организаций - налогоплательщики, налоговая база, ставки, исчисление, сроки уплаты, отражение в финансовом учете Тема: Земельный налог - налогоплательщики, налоговая база, ставки, исчисление, сроки уплаты, отражение в финансовом учете ИТОГО ПРАКТИЧЕСКИЕ ЗАНЯТИЯ

2.1.2 Самостоятельная работа студента

| М, П, ПБ М, Э, П, ПБ М, П, ПБ М, П, ПБ М, Э П, ПБ М, П, ПБ М, П, ПБ М, П, ПБ И П М Э И, П, М, Э Э, П, М, И Э, П, М, И Д, Э, И Э, Д, И, П Э, П Д, И Э, Д И, П Э, Д И, П | ОК1 ОК4 ОК5 ПК1 ПК6 ПК10 ПК14 ОК1 ОК4 ОК5 ПК1 ПК6 ПК10 ПК14 ОК1 ОК4 ОК5 ПК10 ПК14 ОК1 ПК6 ПК10 ПК14 ОК1 ОК4 ОК5 ПК1 ПК6 ПК10 ПК14 ОК1 ОК4 ОК5 ПК1 ПК6 ПК10 ПК14 ОК1 ОК4 ОК5 ПК1 ПК6 ПК10 ПК14 ОК1 ОК4 ОК5 ПК1 ПК6 ПК10 ПК14 ОК1 ОК4 ОК5 ПК1 ПК6 ПК10 ПК14 ОК1 ОК4 ОК5 ПК1 ПК6 ПК10 ПК14 ОК1 ОК4 ОК5 ПК1 ПК6 ПК10 ПК14 ОК1 ОК4 ОК5 ПК1 ПК6 ПК10 ПК14 ОК1 ОК4 ОК5 ПК1 ПК6 ПК10 ПК14 ОК1 ОК4 ОК5 ПК1 ПК6 ПК10 ПК14 ОК1 ОК4 ОК5 ПК1 ПК6 ПК10 ПК14 ОК1 ОК4 ОК5 ПК1 ПК6 ПК10 ПК14 ОК1 ОК4 ОК5 ПК1 ПК6 ПК10 ПК14 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1-14 | 72 | ИТОГО | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Лабораторные занятия не предусмотрены. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 |