Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Далее проведем анализ тенденций рассчитанных показателей.

2.3 Анализ тенденций активов и пассивов.

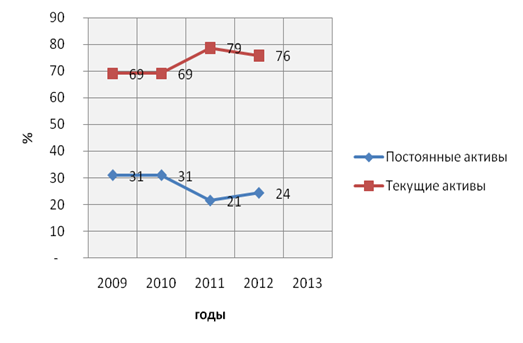

На рисунке 2.2.1 представлена структура актива баланса.

Рис. 2.2.1 Структура актива баланса

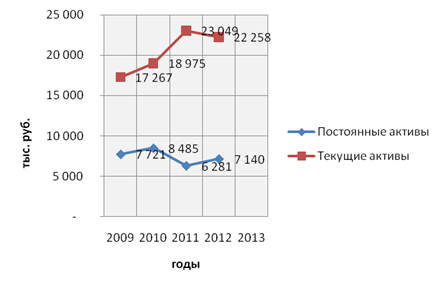

На рисунке 2.2.2 представлена динамика актива баланса.

Рис. 2.2.2 Динамика актива баланса

Проанализируем полученные данные.

По статье «Основные средства» бухгалтерского баланса отражаются внеоборотные активы в виде зданий, сооружений, рабочих и силовых машин и оборудования, измерительных и регулирующих приборов и устройств, вычислительной техники, транспортных средств, инструмента, производственного и хозяйственного инвентаря и принадлежностей и других аналогичных объектов, используемых свыше 12 месяцев.

Доходные вложения в материальные ценности – вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально–вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Анализ оборотных активов предполагает оценку их структуры по таким группам, как: запасы; дебиторская задолженность; денежные средства и краткосрочные финансовые вложения.

Кроме того, при анализе оборотных активов следует иметь ввиду, что их рост или снижение может быть обусловлен как традиционными факторами, например, изменением объемов производства, инфляцией; так и нетрадиционными, например, замедлением их оборота, что вызывает потребность в увеличении их массы [10; с. 112].

Денежные средства. В этом подразделе показывают остатки денежных средств в кассе, на расчетных и валютных счетах в банках, в аккредитивах, чековых книжках и иных платежных документах (кроме векселей, отражаемых либо в дебиторской задолженности, либо в краткосрочных финансовых вложениях), а также денежные документы и переводы в пути [9; с. 362]. Организации обязаны держать свободные денежные средства в банке на своих расчетных счетах, поэтому в кассе могут храниться лишь незначительные суммы наличных денег для неотложных расходов. Банки устанавливают лимит остатка денежных средств в кассе, превышение которого допускается только в дни выдачи заработной платы в течение трех дней.

Излишние запасы приводят к необоснованному отвлечению средств из хозяйственного оборота, что в конечном итоге влияет на рост кредиторской задолженности и является одной из причин неустойчивого финансового положения. Снижение удельного веса материально–производственных запасов может свидетельствовать о: снижении производственного потенциала организации; рациональности выбранной хозяйственной стратегии, в результате которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Таким образом, рост суммы и доли оборотных активов свидетельствует о росте мобильности имущества или о расширении хозяйственной деятельности организации. При этом важно установить, за счет каких видов оборотных средств произошло изменение структуры текущих активов [7; с. 501].

Всего же активы за рассматриваемый период увеличились натыс. руб. или на 86%.

Проанализируем пассивы баланса.

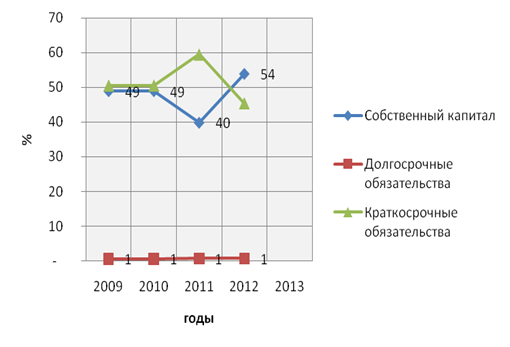

На рисунке 2.2.3 представлена структура пассива баланса.

Рис. 2.2.3 Структура пассива баланса

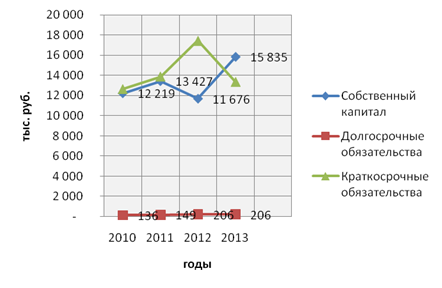

На рисунке 2.2.4 представлена динамика пассива баланса.

Рис. 2.2.4 Динамика пассива баланса

Далее проанализируем показатели рентабельности.

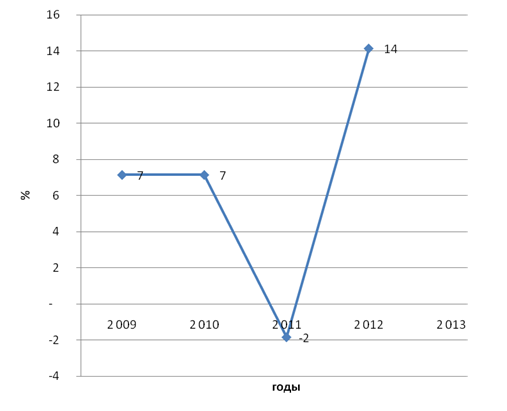

Рис. 2.2.5 Рентабельность продаж

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Как видно из рисунка, к 2012 году значение показателя рентабельности увеличивается по сравнению с базовым периодом – с 7% до 14%. Снижение рентабельности продаж свидетельствует о повышении операционной эффективности компаний.

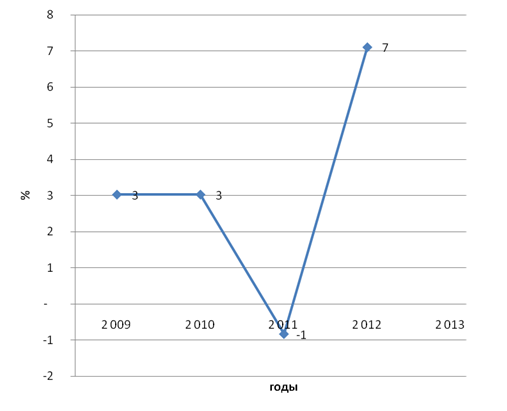

На следующем рисунке показана рентабельность собственного капитала.

Рентабельность собственного капитала (англ. returnonequity, ROE) – относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

Рис. 2.2.6 Рентабельность собственного капитала

Как видно из рисунка, к 2012 году значение показателя рентабельности увеличивается до 7%, по сравнению с базовым периодом (3%). Рост показателя рентабельности собственного капитала свидетельствует о повышении отдачи на инвестиции акционеров, то есть компания демонстрирует рост чистой прибыли.

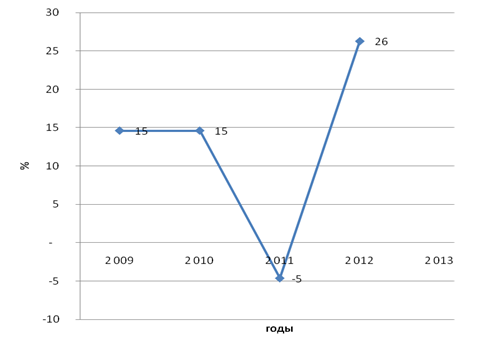

Рис. 2.2.7 Рентабельность активов

Рентабельность активов (ROA) – отношение операционной прибыли к среднему за период размеру суммарных активов. Значение коэффициента к 2012 году увеличивается до 26% по сравнению с базовым периодом (15%). Рост показателя рентабельности активов свидетельствует об увеличении способности активов компании порождать прибыль. Таким образом, происходит рост прибыли на каждый рубль, вложенный в имущество организации.

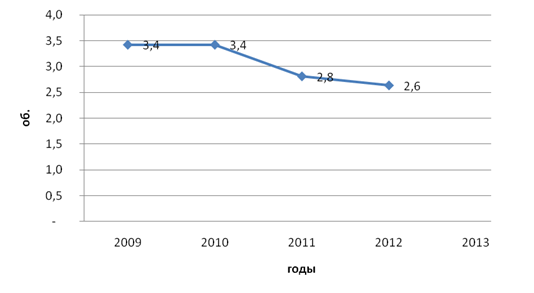

Рис. 2.2.8 Оборачиваемость текущих активов

Снижение коэффициента оборачиваемости текущих активов с 3,4 в 2009 году до 2,6 в 2012 году свидетельствует о снижении эффективности использования текущих активов компании.

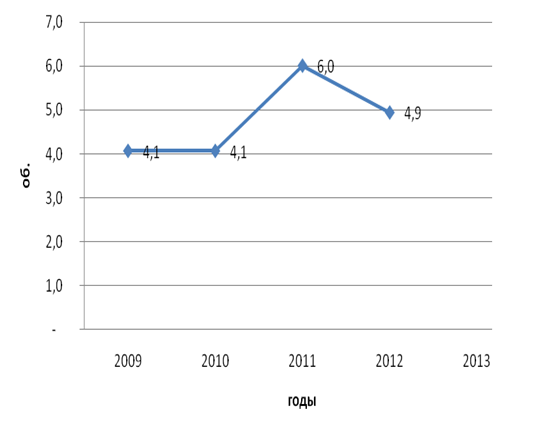

На следующем рисунке показана динамика коэффициента оборачиваемости запасов.

Рис. 2.2.9 Динамика коэффициента оборачиваемости запасов

Чем выше оборачиваемость запасов, тем более эффективной является ее деятельность, тем меньше потребность в оборотном капитале и тем устойчивее финансовое положение предприятия при прочих равных условиях. За рассматриваемый период происходит рост оборачиваемости запасов с 4,1 в 2009 году до 4,9 в 2012 году, что свидетельствует о повышении эффективности работы компании.

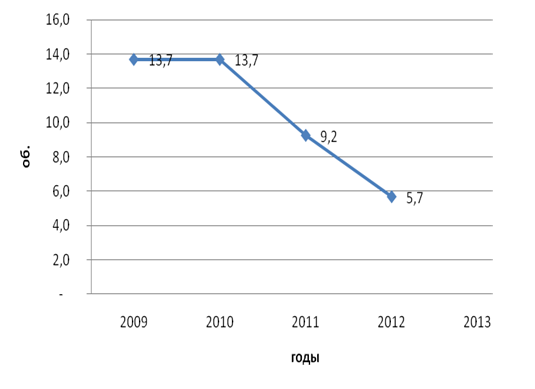

На следующем рисунке показана динамика коэффициента оборачиваемости дебиторской задолженности.

Рис. 2.2.10 Динамика коэффициента оборачиваемости дебиторской задолженности

Оборачиваемость дебиторской задолженности (receivables turnover ratio – RTR) – отношение выручки от реализации к средней сумме счетов к получению за минусом резервов на сомнительные позиции. Коэффициент показывает, сколько раз счета к получению превращались в денежные средства или сколько единиц выручки получено с 1 руб. дебиторской задолженности. Чем выше его значение, тем меньший период времени проходит между отгрузкой продукции потребителям и моментом их оплаты. Высокие значения этого показателя положительно отражаются на его ликвидности и платежеспособности.

На протяжении рассматриваемого периода происходит снижение коэффициента оборачиваемости дебиторской задолженности с 13,7 в 2009 году до 5,7 в 2012 году, что является негативным фактором работы компании.

На рисунке 2.2.12 показана оборачиваемость кредиторской задолженности.

Рис. 2.2.12 Оборачиваемость кредиторской задолженности

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т. д.). Снижение показателя дебиторской задолженности за рассматриваемый период составляет 0,8, что является негативным фактором работы компании.

ЗАКЛЮЧЕНИЕ

По статье «Основные средства» бухгалтерского баланса отражаются внеоборотные активы в виде зданий, сооружений, рабочих и силовых машин и оборудования, измерительных и регулирующих приборов и устройств, вычислительной техники, транспортных средств, инструмента, производственного и хозяйственного инвентаря и принадлежностей и других аналогичных объектов, используемых свыше 12 месяцев.

Доходные вложения в материальные ценности – вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально–вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Анализ оборотных активов предполагает оценку их структуры по таким группам, как: запасы; дебиторская задолженность; денежные средства и краткосрочные финансовые вложения.

Кроме того, при анализе оборотных активов следует иметь ввиду, что их рост или снижение может быть обусловлен как традиционными факторами, например, изменением объемов производства, инфляцией; так и нетрадиционными, например, замедлением их оборота, что вызывает потребность в увеличении их массы [10; с. 112].

Денежные средства. В этом подразделе показывают остатки денежных средств в кассе, на расчетных и валютных счетах в банках, в аккредитивах, чековых книжках и иных платежных документах (кроме векселей, отражаемых либо в дебиторской задолженности, либо в краткосрочных финансовых вложениях), а также денежные документы и переводы в пути [9; с. 362]. Организации обязаны держать свободные денежные средства в банке на своих расчетных счетах, поэтому в кассе могут храниться лишь незначительные суммы наличных денег для неотложных расходов. Банки устанавливают лимит остатка денежных средств в кассе, превышение которого допускается только в дни выдачи заработной платы в течение трех дней.

Излишние запасы приводят к необоснованному отвлечению средств из хозяйственного оборота, что в конечном итоге влияет на рост кредиторской задолженности и является одной из причин неустойчивого финансового положения. Снижение удельного веса материально–производственных запасов может свидетельствовать о: снижении производственного потенциала организации; рациональности выбранной хозяйственной стратегии, в результате которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Таким образом, рост суммы и доли оборотных активов свидетельствует о росте мобильности имущества или о расширении хозяйственной деятельности организации. При этом важно установить, за счет каких видов оборотных средств произошло изменение структуры текущих активов [7; с. 501].

Всего же активы за рассматриваемый период увеличились натыс. руб. или на 86%.

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Как видно из рисунка, к 2012 году значение показателя рентабельности увеличивается по сравнению с базовым периодом – с 7% до 14%. Снижение рентабельности продаж свидетельствует о повышении операционной эффективности компаний.

Рентабельность собственного капитала (англ. returnonequity, ROE) – относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. К 2012 году значение показателя рентабельности увеличивается до 7%, по сравнению с базовым периодом (3%). Рост показателя рентабельности собственного капитала свидетельствует о повышении отдачи на инвестиции акционеров, то есть компания демонстрирует рост чистой прибыли.

Рентабельность активов (ROA) – отношение операционной прибыли к среднему за период размеру суммарных активов. Значение коэффициента к 2012 году увеличивается до 26% по сравнению с базовым периодом (15%). Рост показателя рентабельности активов свидетельствует об увеличении способности активов компании порождать прибыль. Таким образом, происходит рост прибыли на каждый рубль, вложенный в имущество организации.

Снижение коэффициента оборачиваемости текущих активов с 3,4 в 2009 году до 2,6 в 2012 году свидетельствует о снижении эффективности использования текущих активов компании.

Чем выше оборачиваемость запасов, тем более эффективной является ее деятельность, тем меньше потребность в оборотном капитале и тем устойчивее финансовое положение предприятия при прочих равных условиях. За рассматриваемый период происходит рост оборачиваемости запасов с 4,1 в 2009 году до 4,9 в 2012 году, что свидетельствует о повышении эффективности работы компании.

Оборачиваемость дебиторской задолженности (receivables turnover ratio – RTR) – отношение выручки от реализации к средней сумме счетов к получению за минусом резервов на сомнительные позиции. Коэффициент показывает, сколько раз счета к получению превращались в денежные средства или сколько единиц выручки получено с 1 руб. дебиторской задолженности. Чем выше его значение, тем меньший период времени проходит между отгрузкой продукции потребителям и моментом их оплаты. Высокие значения этого показателя положительно отражаются на его ликвидности и платежеспособности.

На протяжении рассматриваемого периода происходит снижение коэффициента оборачиваемости дебиторской задолженности с 13,7 в 2009 году до 5,7 в 2012 году, что является негативным фактором работы компании.

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т. д.). Снижение показателя дебиторской задолженности за рассматриваемый период составляет 0,8, что является негативным фактором работы компании.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Алексеева, экономический анализ хозяйственной деятельности /, Ю. В. – Москва, 2011. – 672с.

2. , Воробьев С, Н. Риск–менеджмент. – М.: Гардарики, 2005. – 285 с.

3. Бернстайн финансовой отчетности. М.: Финансы и статистика, 2010. – 624 с.

4. Бланк финансовыми рисками. – К.: Ника–Центр, 2005.–600 с.

5. Настольная книга финансового директора, 2011. –536с.

6. Васильева анализ: учебник / , . – Москва, 2011. – 544 с.

7. Виленский эффективности инвестиционных проектов. Теория и практика. Учебное пособие / , , – 2–е издание. – М.:Дело, 2009. – 888 с.

8. Волков предприятия: Курс лекций / , . – М.: ИНФРА–М, 2010. – 280 с.

9. Гиляровская, экономический анализ хозяйственной деятельности: учебник / , , . – Москва, 2010. – 360 с.

10. Гражданкина малого предприятия. ГроссМедиа, 2008 г.

11. Донцова финансовой отчетности: учебное пособие / , . – 2–е изд. – Москва, 2010. – 336с.

12. Зимин и диагностика финансового состояния предприятия: учебное пособие. М.: Экмос, 2009. – 240 с.

13. Ефимова финансовой отчетности: учебное пособие / . 2–е изд. – Москва, 2009. – 408 с.

14. Ерухимович – учебно–методическое пособие. МАУП. 2009. – 108 с.

15. Иванов С. Я., РИСК–МЕНЕДЖМЕНТ. Учебно–методический комплекс. – М.: Изд. центр ЕАОИ, 2008. – 193 с.

16. , Экономика и статистика предприятия: Учебное пособие. / , Сиротина международный институт эконометрики, информатики, финансов и права. – М., 2009. – 72 с.

17. Ионова, А. Ф Финансовый анализ: учебник / А. Ф Ионова, . – Москва, 2011. – 624 с.

18. А, Кошевая хозяйственной деятельности предприятия. Учебное пособие для ВУЗов, 2007, 2–е изд., 288с.

19. Карасева менеджмент / , , Учебное пособие. 2008. –335с.

20. Ковалев анализ. Управление капиталом. Выбор инвестиций. М.: Финансы и статистика, 2008. – 512 с.

21. Ковалев менеджмент –теория и практика, 2007 2–е изд –1024с.

22. Кузнецова денежными потоками. Учебное пособие. Иваново, 2008. – 193 с.

23. Лисовская финансового менеджмента. 2008 –120с.

24. Липсиц ценообразование. – М.: Бек, 2007.

25. Менеджмент и маркетинг бизнеса в международных компаниях. / Под. Ред. . – М.: Финансы и статистика, 2007.

26. Максимова менеджмент / Московская финансово–промышленная академия. – М., 2009. – 158 с.

27. , , Маркарьян анализ: учебное пособие. М.: ИД ФБК–Пресс, 2009. – 224 с.

28. Интегрированная теория оценки бизнеса, М., Маросейка, 2008. – 288 с.

29. Морозова и планирование в условиях рынка. М.: Юнити, 2009. – 279 с.

30. Нешитой : Учебник. – 5–е изд., перераб. и испр. – М.: Издательско–торговая корпорация «Дашков и К%», 2007. – 372 с.

31. Новашина анализ. 2009. – 192 с.

32. Протасов деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции. Маркетинг. – Москва: Финансы и статистика, 2007. – 536 с.

33. Резниченко –менеджмент: Учебное пособие / Московский государственный университет экономики, статистики и информатики. – М,.,2009. – 100 с.

34. Романовский. Финансы, денежное обращение и кредит / Врублевская, Романовский. Учебник, 2008. –543с.

35. Ронова, финансовой отчетности: учебное пособие / . – Москва, Изд. МФПА, 2009.– 156 с.

36. Савицкая хозяйственной деятельности предприятия: учебное пособие. Минск: Новое издание, 2008. – 704 с.

37. Сорокина денежных потоков предприятия: теория и практика в условиях реформирования российской экономики. М.6 Финансы и статистика, 2009. – 176 с.

38. Стратегия и планирование: Путеводитель менеджера. – СПб.: Питер, 2009.

39. Чеботарев стоимости бизнеса М.: «Дашков и К», 2009 – 256 с.

40. Чечевицына фирмы: Учебное пособие для студентов вузов / , . – Ростов н/Д: Феникс, 2009. – 400 с.

41. Чуев экономический анализ хозяйственной деятельности: учебник / , – Москва, 2009. – 368с.

42. Шадрина, экономический анализ хозяйственной деятельности: учебное пособие / , . – Москва, 2009. – 344 с.

43. Шапкин и финансовые риски: оценка, управление, портфельные инвестиции. М.: Дашков и К, 2011. – 544 с.

44. Шеремет анализ хозяйственной деятельности. Учебник. 2006, 415с.

45. Шуляк предприятия. Учебник. 2011.7–е изд –712с.

46. Экономика предприятия: Учебник для вузов /Под ред. проф. , проф. . – 4–е изд., перераб. и доп. – М.: ЮНИТИ–ДАНА, 2007. – 670 с.

47. Экономическая стратегия фирмы / Под ред. . – СПб.: Спец. лит., 2009.

48. Янова . Курс лекций: Учебное пособие для вузов /. – М: Издательство «Экзамен», 2009. – 384 с.

49. Бухгалтерский баланс компании.

50. Отчет о прибылях и убытках компании.

51. www. ***** – аналитический сайт.

ГЛОССАРИЙ

Активы оборотные – совокупность имущественных ценностей, используемых в текущей (эксплуатационной) деятельности для получения прибыли.

Активы предприятия – экономические ресурсы предприятия в форме совокупного имущества, используемого для извлечения прибыли (дохода).

Альтернативные издержки (издержки упущенной возможности) – денежные затраты, связанные с упущенными возможностями наилучшего использования ресурсов фирмы.

Амортизация– перенесение стоимости основного капитала на готовую продукцию, произведенную с ее помощью.

Бухгалтерская прибыль – прибыль, равная разности между выручкой и бухгалтерскими издержками (явными).

Бухгалтерские затраты – общая сумма внешних (явных) затрат фирмы на производство товаров или услуг в течение определенного периода времени.

Валовый доход – конечный результат хозяйственной деятельности предприятия.

Выручка от продаж – денежная сумма, получаемая при продаже и равная произведению числа проданных товаров на цену, по которой их купили.

Издержки – выраженные в денежной форме затраты фирмы на приобретение экономических ресурсов для производства товаров и услуг.

Инфляция – процесс повышения общего уровня цен в стране.

Коэффициент базовой прибыльности активов (Basicearningpower) – отношение прибыли до уплаты налогов и процентов к получению к суммарной величине активов.

Оборотные средства – денежные ресурсы предприятия, авансируемые в оборотные активы для поддержания текущей производственно–коммерческой деятельности.

Оборачиваемость оборотных средств – показатель эффективности использования оборотных средств, определяемый временем, в течение которого денежные средства совершают полный оборот, начиная от приобретения производственных запасов и заканчивая поступлением денег на счет предприятия. Длительность одного оборота выражается в днях.

Переменные затраты – затраты, которые можно изменить в краткосрочном периоде и которые поэтому растут (сокращаются) при любом увеличении (уменьшении) объемов производства.

Платежеспособность – способность юридического или физического лица своевременно и полностью выполнять свои платежные обязательства перед кредиторами и бюджетами всех уровней.

Постоянные затраты – затраты, которые нельзя изменить в краткосрочном периоде и которые поэтому остаются одними и теми же при небольших изменениях объемов производства товаров или услуг.

Прибыль – превышение выручки от продаж товаров над общей суммой затрат на их изготовление и продажу.

Рентабельность характеризует результативность деятельности предприятия. Показатели рентабельности позволяют оценить, какую прибыль имеет предприятие с каждого рубля средств, вложенных в активы. Существует система показателей рентабельности.

Рентабельность продукции. Рентабельность реализованной продукции показывает, какую прибыль приносит предприятию рубль вложенных средств, но она не позволяет оценить эффективность использования предприятием его активов: основных и оборотных средств и его пассивов.

Рентабельность основных средств – отношение (чистой) прибыли к величине основных средств. Этот коэффициент отражает эффективность использования основных средств.

Рентабельность продаж (англ. Profitmargin) – коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Рентабельность производства – показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

Себестоимость – общая сумма затрат, связанных с производством и реализацией продукции.

Финансовая отчетность – совокупность документов, содержащих информацию о финансовых показателях.

Финансовые результаты – процесс получения финансовых ресурсов, связанный с производством и реализацией товаров, операциями на рынке капиталов.

Чистая прибыль – часть прибыли, остающаяся в распоряжении хозяйственной организации после уплаты налогов и других обязательных платежей.

Экономическая прибыль – разность между суммарной выручкой и экономическими издержками (явными и неявными).

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ А

БУХГАЛТЕРСКИЙ БАЛАНС

1 – Бухгалтерский баланс

Код | 2 009 | 2 010 | 2 011 | 2 012 | 2013 | |

АКТИВ | ||||||

I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||

Нематериальные активы | 1110 | – | – | – | – | |

Результаты исследований и разработок | 1120 | – | – | – | – | |

Нематериальные поисковые активы | 1130 | – | – | – | – | |

Материальные поисковые активы | 1140 | – | – | – | – | |

Основные средства | 1150 | 5 376 | 5 908 | 3 826 | 5 727 | |

Доходные вложения в материальные ценности | 1160 | – | – | – | – | |

Финансовые вложения | 1170 | – | – | – | – | |

Отложенные налоговые активы | 1180 | 2 345 | 2 577 | 2 455 | 1 413 | |

Прочие внеоборотные активы | 1190 | – | – | – | – | |

Итого по разделу I | 1100 | 7 721 | 8 485 | 6 281 | 7 140 | |

II. ОБОРОТНЫЕ АКТИВЫ | – | – | – | – | ||

Запасы | 1210 | 12 477 | 13 711 | 9 264 | 9 564 | |

Налог на добавленную стоимость по приобретенным ценностям | 1220 | – | – | – | – | |

Дебиторская задолженность | 1230 | 4 318 | 4 745 | 6 998 | 10 337 | |

Финансовые вложения (за исключением денежных эквивалентов) | 1240 | – | – | – | – | |

Денежные средства и денежные эквиваленты | 1250 | 432 | 475 | 6 429 | 1 856 | |

Прочие оборотные активы | 1260 | 40 | 44 | 358 | 501 | |

Итого по разделу II | 1200 | 17 267 | 18 975 | 23 049 | 22 258 | |

БАЛАНС | 1600 | 24 989 | 27 460 | 29 330 | 29 398 | |

ПАССИВ | 0 | |||||

III. КАПИТАЛ И РЕЗЕРВЫ 6 | 0 | |||||

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 5 129 | 5 636 | 6 128 | 6 128 | |

Собственные акции, выкупленные у акционеров | 1320 | 2 665 | 2 929 | 2 437 | 2 437 | |

Переоценка внеоборотных активов | 1340 | – | – | – | – | |

Добавочный капитал (без переоценки) | 1350 | 4 424 | 4 862 | 3 111 | 7 270 | |

Резервный капитал | 1360 | – | – | – | – | |

Нераспределенная прибыль (непокрытый убыток) | 1370 | – | – | – | – | |

Итого по разделу III | 1300 | 12 219 | 13 427 | 11 676 | 15 835 | |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | – | – | – | – | ||

Заемные средства | 1410 | – | – | – | – | |

Отложенные налоговые обязательства | 1420 | 136 | 149 | 206 | 206 | |

Оценочные обязательства | 1430 | – | – | – | – | |

Прочие обязательства | 1450 | – | – | – | – | |

Итого по разделу IV | 1400 | 136 | 149 | 206 | 206 | |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | – | – | – | – | ||

Заемные средства | 1510 | 2 371 | 2 606 | 1 906 | 1 600 | |

Кредиторская задолженность | 1520 | 10 263 | 11 278 | 15 542 | 11 757 | |

Доходы будущих периодов | 1530 | – | – | – | – | |

Оценочные обязательства | 1540 | – | – | – | – | |

Прочие обязательства | 1550 | – | – | – | – | |

Итого по разделу V | 1500 | 12 634 | 13 884 | 17 448 | 13 357 | |

БАЛАНС | 1700 | 24 989 | 27 460 | 29 330 | 29 398 |

ПРИЛОЖЕНИЕ Б

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |