1. Природа и содержание издержек производства.

1.1. Понятие издержек производства и их классификация.

В экономике существуют различные подходы к определению издержек производства. С точки зрения экономистов, которых интересует деятельность фирмы, возможности ее дальнейшего развития, это будет один ответ, для бухгалтеров, которые в основном отвечают за финансовый отчет и баланс фирмы, он будет иным. Таким образом, мы пришли к выделению экономических и бухгалтерских издержек.

Понимание издержек производства экономистами основывается на факте редкости ресурсов и возможности их альтернативного использования. Выбор определенных ресурсов для производства одного товара означает невозможность производства другого, альтернативного товара. Другими словами, издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг. Экономические, или альтернативные, издержки - это издержки, связанные с упускаемыми возможностями наилучшего из других альтернативных вариантов использования ресурсов. Например, альтернативная стоимость рабочего времени, которое затрачивает предприниматель, может быть равна, во-первых, заработной плате, от которой он отказался, не продав свою рабочую силу другой фирме в качестве менеджера. При этом необходимо отметить, что заработная плата сторожа соседней фирмы не будет альтернативной стоимостью рабочего времени нашего предпринимателя, поскольку здесь играет роль система ценностей и приоритетов, существующая в данной экономической системе. Во-вторых, она может быть равна стоимости, возмещающей то свободное время, которым пожертвовал предприниматель.

Экономические издержки - выплаты, которые фирма обязана сделать, или те доходы, которые она обязана обеспечить поставщику ресурсов для того, чтобы отвлечь их от использования в альтернативных производствах.

Бухгалтерские издержки отличаются от экономических тем, что они не включают стоимость услуг факторов производства, которые являются собственностью фирмы.

Различие между экономическими и бухгалтерскими издержками станет более понятным, если мы введем понятия явных (внешних) неявных (имплицитных, или внутренних) издержек.

Явные (внешние) издержки - денежные выплаты, которые фирма производит поставщикам факторов производства в том случае, если факторы ей не принадлежат. В число явных издержек входят зарплата рабочих, жалованье менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов, амортизация оборудования, затраты на сырье и материалы и т. д.

Неявные (имплицитные, внутренние) издержки представляют собой или стоимость услуг факторов производства, которые используются, но не являются покупными, или альтернативные издержки использования ресурсов, принадлежащих владельцу фирмы, которые получены в обмен на явные (денежные) платежи. Данные издержки не предусмотрены контрактами, обязательными для явных платежей, поэтому остаются недополученными. Кроме того, фирма использует принадлежащее ей здание, но при этом она отказывается от имеющейся у нее возможности получения денежных платежей за сдачу здания кому-либо в аренду. Обычно фирмы не отражают неявные издержки в своей бухгалтерской отчетности, но они не становятся от этого менее реальными.

Объясним разницу между экономическими и бухгалтерскими издержками на следующем примере (табл. 1.1). Предположим, владелец фермы работает на ферме 50 ч в неделю. Двое рабочих заняты полный рабочий день с размером заработной платыу. е. в год. Фермер взял ссуду в банке на приобретение оборудования, удобрений, семян, с выплатой процентов 5000 у. е. в год. Первоначальная стоимость капитала (например, сельскохозяйственные машины, постройки) составила у. е. Сейчас его рыночная стоимостьу. е. Фермер подсчитал, что, работая управляющим на другой ферме, он мог бы заработатьу. е. в год. Жена фермера тоже работает 25 ч в неделю. Работая в другом месте, она смогла бы заработатьу. е. Фермер отказывается сдать землю в аренду, обрабатывая ее сам, и при этом "теряет"у. е. годовой ренты. Деньги, затраченные на оборудование, он мог бы положить в банк и получать по ним процент, составляющий, предположим, 3000 у. е. Фактически же он "теряет" эти деньги.

Из таблицы 1.1 следует, что экономические издержки представляют собой сумму явных (бухгалтерских) и неявных издержек. Для фермера, как и для любого другого предпринимателя, важна альтернативная стоимость эксплуатации фермы, поскольку именно ее величина будет влиять на такие важные решения, как, например, остаться ли в этой сфере деятельности или заняться чем-либо другим.

Таблица 1.1 Бухгалтерские и экономические издержки фермера.

Наименование издержек

|

Издержки, у. е.

|

бухгалтерские

|

экономические

|

Заработная плата

Выплата процентов

Амортизация (1/5 стоимости каптала)

Материалы (семена, удобрения, топливо и др.)

Неявный заработок фермера

Неявный заработок жены фермера

Неявная земельная рента

Неявный процент на собственный капитал

Итого

|

20000

5000

20000

20000

-

-

-

-

65000

|

20000

5000

20000

20000

30000

10000

40000

3000

148000

|

Степень различия между экономическими и бухгалтерскими издержками зависит от объема и видов ресурсов, предоставляемых фирме ее владельцами, а также от формы предпринимательства. Как правило, большие корпорации выплачивают всем занятым заработную плату, даже если они являются совладельцами фирмы. Таким образом, в корпорациях редко учитывается неявный заработок. Однако в них значительные средства вкладываются в оборудование и землю, в результате увеличиваются неявный (упущенный) процент вложенных средств и неявная (упущенная) арендная плата.

Разделение издержек на бухгалтерские и экономические, на явные и неявные — один из возможных, но далеко не единственный способ их классификации. Другой способ классификации издержек основывается на учете временных рамок, на протяжении которых принимаются те или иные производственные решения. В связи с этим различают краткосрочные и долгосрочные издержки фирмы.

1.2. Издержки производства в краткосрочном периоде.

В краткосрочном периоде времени различные виды издержек могут быть отнесены либо к постоянным, либо к переменным.

Постоянными называются такие издержки, величина которых не меняется в зависимости от изменения объема производства (табл. 1.2, гр.2).

Постоянные издержки связаны с наличием производственного оборудования фирмы и должны оплачиваться даже в том случае, если фирма ничего не производит. К ним, как правило, относятся оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, а также жалованье высшему управленческому персоналу и будущим специалистам фирмы.

Постоянные издержки, особенно имплицитные, не следует путать с безвозвратными. Безвозвратные издержки осуществляются фирмой раз и навсегда и не могут быть возвращены даже в том случае, если она полностью прекращает свою производственную деятельность в данной сфере. Например, фирма уплатила 500 у. е. за надпись на стене своего склада. Если она продает склад (или прекращает его аренду), то надпись полностью утрачивает свою ценность и возвратить затраченные на нее деньги не представляется возможным.

Таблица 1.2 Динамика общих и средних издержек фирмы в краткосрочном периоде

Количество произведенной продукции Q

|

Показатели общих издержек

|

Показатели средних издержек

|

Сумма пост. издержек TFC

|

Сумма перем. издержек

TVC

|

Сумма общих издержек

AFC=TFC/Q

|

Средние пост. издержки

AFC=TVC/Q

|

Средние перем. издержки

АТС=TVC/Q

|

Средние общие издержки

ATC=TC/Q

|

Предельные издержки

MC=

-ΔТС/ΔQ

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

0

1

2

3

4

5

6

7

8

9

10

|

100

100

100

100

100

100

100

100

100

100

100

|

0

90

170

240

300

370

450

540

650

780

930

|

100

190

270

340

400

470

540

640

750

880

1030

|

-

100,0

50,0

33,3

25,0

20,0

16,67

14,29

12,50

11,11

10,0

|

-

90,0

85,0

80,0

75,0

74,0

75,0

77,14

81,25

86,67

93,0

|

-

190,0

135,0

113,3

100

94,0

91,7

91,4

93,7

97,8

103,0

|

-

90

80

70

60

70

80

90

110

130

150

|

Если фирма планирует начать работу в новом для себя направлении бизнеса или расширить свои операции, то безвозвратные издержки, связанные с этим решением, представляют собой альтернативные издержки, сопряженные с началом новой деятельности. Поэтому, решая вопрос о расширении и развитии, фирма должна принимать во внимание безвозвратные издержки. Однако при этом они не учитываются в текущих издержках фирмы, связанных с ее производственной деятельностью. Как только решение об осуществлении безвозвратных издержек принято, они перестают быть для фирмы альтернативными, так как она теряет возможность вложить эти средства, куда бы то ни было.

Переменными называются такие издержки, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на сырье, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т. п. (см. табл. 1.2, гр. 3).

При этом следует отметить, что прирост суммы переменных издержек, связанный с увеличением объема производства на одну единицу, не является постоянным. В начале увеличения объема производства переменные издержки будут возрастать какое-то время убывающими (до 4-й единицы продукции), затем нарастающими темпами. Такое их поведение обусловлено действием закона убывающей отдачи. Увеличение предельного продукта в течение какого-то времени будет вызывать все меньший и меньший прирост переменных ресурсов для производства каждой дополнительной единицы продукции. Поскольку все единицы переменных ресурсов покупаются по одной и той же цене, это значит, что сумма переменных издержек будет возрастать убывающими темпами. Как только предельная производительность начнет падать в соответствии с законом убывающей отдачи, все большее и большее количество дополнительных переменных ресурсов придется использовать для производства каждой последующей единицы продукции. Сумма переменных издержек, таким образом, будет увеличиваться нарастающими темпами.

Общая сумма издержек (валовые издержки) — это сумма постоянных и переменных издержек при каждом данном объема производства. При этом следует особо отметить, что сумма переменных издержек изменяется по вертикали, а сумма валовых издержек изменяется параллельно и расстояние между ними равно постоянным издержкам.

Различие между постоянными и переменными издержками имеет важное значение для каждого бизнесмена. Переменные издержки — это издержки, которыми предприниматель может управлять, их величина может изменяться в течение всего краткосрочного периода. Вместе с тем постоянные издержки находятся вне контроля администрации фирмы, являются обязательными и должны быть оплачены независимо от объема производства.

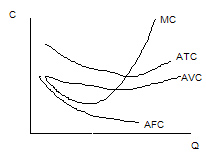

При всей важности информации об общей сумме издержек производители не меньше заботятся и о средних издержках, т. е. об издержках в расчете на единицу продукции. В частности, именно показатели средних издержек обычно используются для сравнения с ценой, которая всегда указывается на единицу продукции. Различают средние постоянные, переменные и средние общие издержки.

Издержки на

единицу продукции

|

|

Рис. 1.1. Кривые общих и средних предельных издержек:

TC – общие,

TFC –постоянные,

TVC – переменные, АТС – средние общие,

AFC – средние постоянные,

AVC – средние переменные,

MC – предельные издержки.

Остается рассмотреть еще одну важную концепцию издержек производства — концепцию предельных издержек.

Предельными издержками называются дополнительные или добавочные издержки, связанные с производством еще одной единицы продукции. Предельные издержки можно определить для каждой добавочной единицы продукции, т. е. определить изменение суммы издержек, которое явилось результатом производства этой единицы. Так как постоянные издержки не меняются с изменением объема выпуска продукции фирмы, предельные издержки определяются ростом лишь переменных издержек в результате выпуска дополнительной единицы продукции.

Предельные издержки показывают, во что обойдется фирме увеличение объема выпуска продукции на одну единицу, или какую сумму можно сэкономить в случае сокращения объема производства на эту последнюю единицу. Показатели средних издержек такой информации не дают. Например, руководство фирмы решает вопрос о том, производить 3 или 4 ед. продукции. Из таблицы 1.1 видно, что средние общие издержки 4 ед. равны 100 у. е., но это не означает, что в случае производства 4-й ед. фирма увеличит свои издержки на 100 у. е. или, отказавшись от нее, сэкономит 100 у. е. На самом деле изменение затрат, связанное с изменением объема производства с 3 до 4 ед., составит 60 у. е.

Принятие решений относительно объема производства обычно носит предельный характер, т. е. на основании величины предельных издержек решается вопрос о том, производить ли фирме продукцию на несколько единиц больше или на несколько единиц меньше.

Выяснение сущности предельных издержек важно потому, что определение предельных значений переменных величин является центральной проблемой изучения многих последующих тем.

Обращает на себя внимание то обстоятельство, что кривая предельных издержек (см. рис. 13.1, б) круто опускается вниз, достигает своего минимума и затем довольно круто идет вверх. Это связано с тем, что переменные издержки, а следовательно, и общие, сначала растут убывающими, а затем нарастающими темпами.

Проанализируем взаимосвязи кривых издержек. Как видно из таблицы 1.1 и рис.1.1, переменные ТVС и общие ТС издержки растут вместе с выпуском продукции. Скорость, с которой эти издержки увеличиваются, зависит от природы производственного процесса, в частности от степени подверженности производства действию закона убывающей отдачи по факторам. Если предельный продукт переменного фактора снижается быстрыми темпами, то более быстрыми темпами будут расти переменные и общие издержки, т. е. кривые TVC и ТС будут более крутыми. Если же предельный продукт снижается незначительно, более медленно при увеличении ресурсов (а следовательно, и переменных издержек), то и издержки будут возрастать не столь быстро при увеличении объема выпуска (кривые TVC и ТС будут более пологими).

Если сравнить форму кривых переменных TVC и общих издержек ТС с формой кривой совокупного продукта, то можно сказать, что форма кривой переменных затрат зеркально отображает форму кривой совокупного продукта (рис. 1.2).

Рис. 1.2. Кривые совокупного продукта и переменных затрат.

Отсюда следует важный вывод: так как точки кривой переменных затрат показывают в денежном выражении минимум затрат переменного фактора, необходимых для производства продукции, объем которой откладывается по горизонтальной оси координат, то изменение минимума затрат на производство идет так же, как и изменение величины максимума возможной продукции при изменении затрат переменного фактора.

Средние издержки и их составляющие, как и предельные, могут быть определены по кривой общих издержек ТС. Средние издержки для любого объема выпуска равны тангенсу угла наклона луча, проведенного из начала координат в точку, соответствующую этому объему выпуска на кривой общих издержек (это чисто геометрическое соотношение):

tgα = TCA / QA

где ТСA —средние издержки для производства А единиц продукции.

Средние издержки для любого объема выпуска продукции, который будет больше или меньше qA, превысят средние издержки для qA. Для этого проведем лучи через другие точки на кривой совокупных издержек, соответствующие другим объемам выпуска продукции. Углы наклона будут больше, следовательно, тангенсы этих углов также будут больше.

Подобным образом можно описать и кривую средних переменных издержек. Средние переменные издержки равны тангенсу угла наклона луча из начала координат к точке, соответствующей этому объему выпуска на кривой переменных издержек.

Такова взаимосвязь кривых общих и средних общих издержек, а также переменных и средних переменных издержек.

Формы кривых предельных издержек и предельного продукта являются отражением и следствием действия закона убывающей отдачи. Согласно этому закону предельная производительность сначала растет, а затем резко начинает снижаться (кривая МР), а предельные издержки, наоборот, сначала снижаются, а затем растут (кривая МС). Если взять взаимосвязанные данные и построить по ним графики, то окажется, что МС — зеркальное отражение МР. Зависимость между предельным продуктом и предельными издержками можно сформулировать следующим образом: при данном уровне издержек на переменные ресурсы увеличение предельной производительности будет отражать падение предельных издержек, а падение предельной производительности — рост предельных издержек.

Кривые средних переменных издержек и средних общих издержек связаны между собой: расстояние между ними по вертикали для любого объема выпуска продукции равно величине средних постоянных издержек:

ATC = AFC + AVC

AFC = ATC – AVC

При этом необходимо отметить, что кривые АТС и AVC сближаются по мере увеличения объема выпуска продукции. Это происходит потому, что средние постоянные издержки AFC в рамках краткосрочного периода уменьшаются по мере увеличения объема выпуска продукции.

Существует взаимосвязь между кривыми предельных и совокупных издержек. Предельные издержки ТC/

Q - это наклон кривой совокупных издержек. Представим, что вдоль кривой совокупных издержек выстроена "лестница" из ступенек, касательных к точкам этой кривой, и проследим, как будет изменяться наклон по мере изменения объема выпуска. Предельные издержки, т. е. наклон ступенек, сначала сокращаются и достигают минимальной величины в точке С (рис. 1.1), которая является точкой изгиба кривой совокупных издержек. В точке М, соответствующей наибольшему за короткий период времени объему выпуска продукции, величина предельных издержек фактически бесконечна. Если фирма попытается увеличить производство за пределы этой точки, то совокупные издержки будут увеличиваться, а изменение объема выпуска будет равно нулю. Предельные издержки объема выпуска Qn будут иметь бесконечно большую величину.

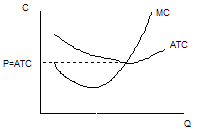

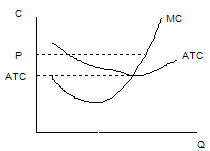

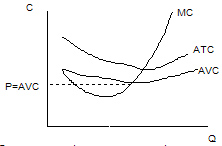

Существует также связь между кривыми предельных издержек МС, и средних переменных AVC и средних общих АТС издержек. Из рис. 1.1 следует, что кривая МС пересекает кривые АVC и ATC в точках их минимумов. Такое соотношение между предельными и средними издержками является математически неизбежным. Проследим процесс изменения издержек по таблицы 1.1 и рис. 1.1. Пока предельные издержки меньше средних общих, последние уменьшаются. Пока кривая МС на рис. 1.1 расположена ниже кривой АТС, до тех пор кривая АТС убывает; как только предельные издержки сравнялись со средними общими, последние начинают возрастать. Если кривая МС расположена выше кривой АТС, то последняя возрастает. В литературе это называют правилом средних и предельных издержек, предельные издержки должны равняться средним издержкам в том случае, когда величина средних издержек достигает своего минимума.

Аналогично можно объяснить и пересечение кривых МС и AVC в точке ее минимума.

Между кривыми предельных издержек МС и средних постоянных издержек AFC зависимости не существует, поскольку обе они не связаны друг с другом. Показатель предельных издержек отражает только те изменения, которые вызываются колебаниями в объеме производства, тогда как постоянные издержки от объема производства не зависят.

Кривые издержек могут перемещаться благодаря изменению либо цен на ресурсы, либо технологии производства. Рассмотрим некоторые возможные случаи смещения кривых издержек.

1. Если бы постоянные издержки были выше, чем предполагалось, например 200 у. е., то кривая AFC сместилась бы вверх, кривая АТС также расположилась бы выше, так как средние постоянные издержки входят в средние общие. Положение же кривых AVC и МС осталось бы прежним, ибо оно зависит от цен на переменные, а не на постоянные ресурсы.

2. Если бы на переменные ресурсы выросла цена, то кривые МС, AVC и АТС сместились бы вверх, а кривая AFC осталась бы неизменной.

3. В случае применения более эффективной технологии выросла бы эффективность использования всех ресурсов, т. е. все кривые издержек сместились бы вниз, так как между ними существует "зеркальное отображение".

Знание закономерностей поведения краткосрочных издержек особенно важно для фирм, действующих в условиях заметных колебаний спроса. Если фирма в настоящее время осуществляет выпуск продукции в объеме, при котором предельные издержки резко возрастают, неопределенность относительно увеличения спроса в будущем может заставить фирму внести изменения в производственный процесс и, вероятно, побудить к дополнительным затратам сегодня, чтобы избежать высоких издержек завтра.

1.3 . Издержки производства в долгосрочном периоде.

Анализ издержек производства в краткосрочном периоде основан на том, что изменяются лишь переменные издержки, т. е. зависящие от объема производства. В долгосрочном периоде фирма может менять все факторы производства, следовательно, здесь актуальны понятия общих и средних общих издержек и не важно их деление на постоянные и переменные. В данном аспекте рассмотрения не будет проводиться различий между постоянными и переменными издержками.

Поскольку в долгосрочном периоде фирма может менять все используемые факторы производства, при характеристике издержек производства важным является выбор сочетания факторов производства, которое минимизирует издержки при определенном объеме производства. Рассмотрим, каким образом производится этот выбор.

Предположим, фирма использует два переменных фактора: труд (измеряется в часах) и капитал (измеряется в часах работы машин и оборудования). Оба фактора производства покупаются на конкурентных рынках. Цена труда, или ставка зарплаты W, цена капитала, или арендная плата за оборудование r, — постоянные величины.

Рассмотрим оптимальное сочетание факторов производства. Издержки производства могут быть графически представлены в виде изокост. Изокоста показывает все возможные сочетания труда и капитала, которые имеют одну и ту же суммарную стоимость, т. е. все сочетания двух факторов с равными общими издержками.

Чтобы построить изокосту, запишем общие издержки фирмы в виде формулы:

TC = W * L + r * K

где W *

L — издержки на оплату рабочей силы; r * К - издержки на оплату капитала.

Для каждого значения общих издержек уравнение графически выражается определенной изокостой.

Представим уравнение общих издержек как уравнение прямой линии:

К = ТС /

r –

WL /

r.

Отсюда следует, что изокоста имеет угловой коэффициент, равный ΔK / Δ

L = -(

W /

r), т. е. она представляет собой отношение ставки заработной платы к арендной плате за пользование капиталом. Данный коэффициент аналогичен угловому коэффициенту бюджетной линии потребителя.

Угловой коэффициент изокосты показывает, что если фирма отказывается от единицы затрат труда (и экономит W денег), чтобы приобрести W /

r единиц капитала (по цене r за единицу), то общие издержки остаются без изменений. Например, если ставка зарплаты составляет 15 у. е., а арендная плата за капитал — 10 у. е., то фирма могла бы заменить 1 ед. труда 1,5 ед. капитала без изменения валовых издержек.

Для того чтобы определить минимальные издержки, кроме изокосты, необходимо учитывать изокванту — кривую, показывающую объем продукции, достигаемый различным сочетанием факторов производства.

Предположим, что фирма готова достичь объема производства Q1 (рис.1.3) и понести издержки в объеме С1. Однако такой уровень издержек является недостаточным для достижения желаемого объема производства.

Рис. 1.3. Взаимосвязь объема и издержек производства.

Выпуск продукции Q1 может быть осуществлен при затратах Сз с использованием Кз единиц капитала и L2 единиц труда либо Кз единиц капитала и L1 единиц труда. Однако Сз не являются минимальными издержками. Объем производства Q1 может быть достигнут с меньшими издержками. Минимальными издержками, необходимыми для достижения Q1, являются С2, а оптимальное сочетание факторов K2 и L2, т. е. точка касания изокванты Q1 и изокосты C2 представляет собой набор факторов, минимизирующий издержки. В данной точке углы наклона одинаковы. Это точка равновесия производителя.

Если цена одного из факторов меняется, а другого остается неизменной, то меняется угол наклона изокосты. Если одинаковыми темпами меняются цена обоих факторов, то изокоста движется параллельно первоначальной относительно начала координат.

Преобразовав формулу предельной нормы технического замещения MRTS труда капиталом, равной угловому коэффициенту изокванты, взятому с обратным знаком, получим:

MRTSLK = -ΔK / ΔL = MPL / MPK

Характеризуя изокосту, мы выяснили, что она имеет наклон:

ΔK / ΔL = - W / r

Таким образом, можно записать:

MPL / MPK = W / r

или

MPL / W = MPK / r.

Данное условие должно выполняться, если фирма минимизирует свои издержки. Полученное равенство показывает, что при минимальных издержках каждая дополнительная единица затрат на производственные факторы добавляет одинаковое количество выпускаемой продукции. Предположим, что ставка заработной платы составляет 15 ед., а арендная плата за капитал — 5 ед. Если фирма использует факторы так, что предельные продукты труда и капитала между собой равны, то ей будет выгоднее нанимать меньше рабочих и арендовать больше капитала, так как он в 3 раза дешевле труда. Фирма может минимизировать свои издержки только тогда, когда затраты на производство дополнительной единицы продукции одни и те же, независимо от того, какой дополнительный фактор производства используется.

Теперь обратимся непосредственно к рассмотрению издержек фирмы в долгосрочном периоде. Сначала выясним, чем отличаются издержки в краткосрочном и долгосрочном периоде. В долгосрочном периоде все факторы производства носят переменный характер. Такая гибкость обычно приводит к тому, что производство в долгосрочном периоде осуществляется с более низкими средними издержками, чем в краткосрочном. Чтобы понять, почему это происходит, необходимо сравнить ситуацию, при которой капитал и труд изменяются, с ситуацией, когда величина капитала постоянная.

Рис. 1.4. Минимизация издержек в зависимости от затрат.

Предположим, в краткосрочном периоде капитал зафиксирован на уровне K1 (рис. 1.4). Чтобы достичь объема выпуска Q1, фирме следует минимизировать издержки за счет выбора трудовых затрат L3, что соответствует точке касания на изокосте С1. Фирма решает увеличить объем производства до Q2. Если бы капитал не был фиксированным, минимум затрат достигался бы при сочетании К2 и L2 и находился на изокосте С3.

Однако фиксированный капитал вынуждает фирму использовать сочетание факторов K1 и L3 и минимум затрат находится на изокосте С2. Этот вариант является более дорогим. Значит, средние издержки АТС производства должны быть выше в краткосрочном, чем в долгосрочном периоде.

В долгосрочном периоде возможность изменения размеров капитала позволяет фирме сократить издержки. Понаблюдаем изменение издержек по мере движения вдоль траектории расширения деятельности на примере. Предположим, предприниматель собирается открыть фирму и планирует начать дело с небольшого объема производства. С учетом перспективы развития он имеет пять вариантов расчета размера предприятий, каждое из которых может рассматриваться как определенная ступенька роста фирмы.

Кривые средних общих издержек для краткосрочного периода всех вариантов изображены на рис. 1.5. АТС1 описывает краткосрочные средние общие издержки для такого объема выпуска, который под силу необходимой, только что созданной фирме. АТС2 подходит для предприятия несколько больших размеров и т. д.

Рис. 1.5. Издержки производства в долгосрочном периоде.

Соотношение между этими кривыми отвечает следующему правилу: строительство более крупных предприятий будет снижать минимальные издержки на производство единицы продукции вплоть до достижения размеров третьего предприятия. Однако за этим пределом расширение производственных мощностей будет означать повышение минимального уровня средних общих издержек.

Штриховые линии, перпендикулярные горизонтальной оси, показывают те объемы производства, при которых фирме следует изменить размер предприятия, чтобы обеспечить себе как можно ниже издержки производства единицы продукции. При любом объеме производства меньше Q1 единиц минимальные издержки производства единицы продукции достигаются на предприятии 1. Если же выпуск продукции превышает Q1, но меньше Q2. предприятие может добиться более низких издержек производства, увеличив свои размеры (предприятие 2). При любых объемах производства в промежутке от Q2 до Q3 наименьшие издержки на единицу продукции обеспечит предприятие 3 и т д.

Наблюдая за этими изменениями, можно заключить, что кривая долгосрочных средних издержек фирмы состоит из участков кривых средних общих издержек применительно к различным размерам тех предприятий, которые могут быть построены. Кривая долгосрочных средних издержек LATC показывает наименьшие издержки производства единицы продукции, которые могут обеспечить любой объем производства при условии, что фирма располагает достаточным временем для проведения необходимых изменений в размерах предприятия.

Таким образом, кривая долгосрочных средних общих издержек будет иметь "ухабистый" вид. Ее называют кривой выбора или плановой кривой фирмы. В действительности же возможности выбора фирмы значительно шире, чем мы предполагали, т. е. существует не пять вариантов расчета размера предприятий, а бесконечное множество. Графически это выражается в бесконечном множестве краткосрочных кривых средних общих издержек. Кривая долгосрочных издержек проходит по касательной к ним и в действительности не составляет сумму их участков и, следовательно, имеет не "ухабистый", а плавный вид. При этом следует обратить внимание на то, что на рис. 1.5 за исключением минимальной точки кривой долгосрочных средних общих издержек Q3 кривые краткосрочных средних общих издержек касаются кривой долгосрочных издержек не в своих минимальных точках.

Таким образом, кривая долгосрочных средних издержек имеет U - образную форму. Однако причина здесь не в убывающей отдаче факторов, как это имеет место в краткосрочной кривой средних издержек, а в изменяющемся эффекте масштаба, т. е. в изменении средних издержек, вызванном изменением количества факторов и объема производства. Здесь возможны три случая:

1) Постоянный эффект масштаба - увеличение факторов производства ведет к такому же увеличению объема. Так как стоимость факторов остается неизменной при увеличении объема выпуска продукции, то средние издержки должны оставаться одинаковыми для всех объемов производства;

2) Возрастающий эффект масштаба - увеличение факторов производства приводит к большему увеличению объема продукции, при этом средние издержки снижаются (экономия в связи с ростом масштабов производства);

3) Убывающий эффект масштаба - увеличение используемых факторов приводит к меньшему увеличению объема производства, при этом средние издержки растут вместе с объемом производства (это ущерб, обусловленный ростом масштабов производства).

Как правило, для того чтобы увеличить объем производства с Q1 до Q2, нет необходимости и в той же пропорции увеличивать объем ресурсов, они могут увеличиваться в меньшей пропорции. Это обусловлено тем, что на данном этапе фирма имеет большие неиспользованные возможности совершенствования производства: применение новых технологий; изменение методов внутренней организации производства, использование преимуществ специализации и кооперации. Таким образом, имеют место увеличивающийся эффект масштаба и сокращающиеся долговременные средние издержки при увеличении объемов производства. Однако постепенно возможности фирмы по совершенствованию производства исчерпываются, и увеличение объема производства с Q3 до Q4 требует адекватного увеличения издержек. Здесь имеет место постоянный эффект масштаба и у фирмы отсутствует как экономия, так и ущерб от изменений масштабов производства. Если объем производства увеличивать с Q3 до Q4, то наиболее эффективные ресурсы и технологии на данном этапе оказываются уже исчерпанными, рост размеров фирмы затрудняет эффективное управление ею и увеличение объема производства будет сопровождаться большим увеличением издержек, т. е. имеет место убывающий эффект масштаба, и с увеличением объема производства происходит увеличение долгосрочных средних издержек.

Кривая долгосрочных средних издержек может иметь различную форму в зависимости от продолжительности действия различных эффектов масштаба (рис. 1.6 а, б, в).

Рис. 1.6. Кривые долгосрочных средних издержек в зависимости от различных эффектов масштаба.

Если имеет место кратковременный положительный эффект масштаба, а отрицательный не вступает в действие, пока не будут достигнуты значительные объемы производства, то кривая долгосрочных средних издержек принимает форму, представленную на рис. 1.6, а.

Если положительный эффект масштаба является относительно продолжительным, а отрицательный отдаленным, то кривая долгосрочных средних издержек будет иметь вид, представленный на рис. 1.6, б.

Если положительный эффект масштаба быстро исчерпывается и быстро наступает отрицательный эффект, то минимальные средние издержки достигаются при относительно небольшом объеме производства (рис. 1.6, в).

Выделяют также кривую долгосрочных предельных издержек. Она определяется с помощью кривой долгосрочных средних издержек. Долгосрочные предельные издержки - это приращение издержек производства, когда фирма имеет возможность изменять размеры предприятий LMC. Если LMC меньше LAТС, то последние уменьшаются (рис. 1.7), если LMC больше LATC, то последние должны увеличиваться. Когда LATC имеют минимальную величину или являются постоянными LMC равны LATC.

Рис. 1.7. Взаимосвязь долгосрочных средних и предельных издержек.

Итак, мы рассмотрели основные положения теории издержек производства. На практике при анализе издержек производства возникает целый ряд проблем. Первая из них связана с определением объема выпуска. Во многих случаях он легко измеряется и подсчитывается, например количество пар обуви, автомобилей, киловатт-часов электроэнергии. Но как измерить количество продукции больницы, университета? В таких случаях должна быть введена поправка с учетом качества. Вторая проблема возникает вследствие различий между бухгалтерскими и экономическими издержками. Если имеются данные только о бухгалтерских издержках, их необходимо дополнить, включив неявные издержки, как, например, упущенную ренту или арендную плату, упущенную заработную плату предпринимателя. Третья проблема заключается в том, что, для того чтобы построить кривые издержек, необходимо учесть огромное количество одновременно действующих факторов: множество видов затрат, например различия в ценах на ресурсы среди фирм, особенности отрасли, особенности технологии и т. д., используя при этом математические и статистические методы.

|