Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Расходы предприятия, классификация расходов предприятия.

Расходы на производство и реализацию продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации, а также внепроизводственных затрат.

Состав и структура расходов на производство зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов.

Расходы на производство и реализацию продукции, формирующие ее себестоимость, — один из важнейших качественных показателей коммерческой деятельности предприятий.

Реальный состав расходов на производство и реализацию продукции с 1 января 2002 г. определяется в соответствии с гл. 25 Налогового кодекса РФ (часть вторая).

Расходы на производство и реализацию, исходя из их экономического содержания, объединяются в четыре группы:

Остановимся подробнее на содержании каждой из этих групп.

Материальные расходы включают покупные сырье и материалы, входящие в состав производимой продукции: основные и вспомогательные материалы, комплектующие изделия и полуфабрикаты, топливо всех видов, тара, запасные части для ремонта, покупная энергия всех видов; затраты, связанные с использованием природного сырья (включая плату за природные ресурсы); затраты на работы и услуги производственного характера, выполняемые сторонними организациями.

Стоимость материальных ресурсов, включаемых в данную группу, складывается из цен их приобретения (без учета налогов, учитываемых в составе расходов), наценок и комиссионных вознаграждений, уплачиваемых снабженческим и внешнеторговым организациям, стоимости услуг товарных бирж, брокеров, таможенных пошлин и платы за перевозку, хранение и доставку сторонними предприятиями. Из этой стоимости исключается стоимость возвратных отходов, т. е. таких, которые ввиду полной или частичной утраты потребительских свойств используются с дополнительными расходами или не используются вообще в качестве материальных ресурсов. Однако если полноценные материалы передаются в другие цехи и используются при производстве других видов продукции, то они не относятся к возвратным отходам.

Расходы на оплату труда. Состав этой группы весьма разнообразен. Сюда входят выплаты заработной платы по существующим формам и системам оплаты труда, выплаты по установленным системам премирования, в том числе вознаграждения по итогам работы за год, выплаты компенсирующего характера (доплаты за работу в ночное время, сверхурочную работу и др.), стоимость бесплатного питания, коммунальных услуг, жилья, форменной одежды; оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск; выплаты высвобождаемым работникам в связи с реорганизацией предприятия или сокращением штатов; единовременные вознаграждения за выслугу лет; оплата учебных отпусков рабочим и служащим, обучающимся в вечерних и заочных учебных заведениях, в заочной аспирантуре; оплата труда студентов вузов и учащихся специальных учебных заведений, находящихся на производственной практике на предприятиях; оплата труда не состоящих в штате предприятия за работу на договорных условиях, другие выплаты, включаемые в фонд оплаты труда в соответствии с действующим законодательством.

Следует иметь в виду, что не все выплаты работникам фирмы включаются в себестоимость продукции.

Не включаются в затраты на производство такие расходы на оплату труда, как премии, выплачиваемые за счет специальных средств и целевых поступлений, материальная помощь, беспроцентная ссуда на улучшение жилищных условий, оплата дополнительных отпусков женщинам, воспитывающим детей, надбавки к пенсиям, единовременные пособия при уходе на пенсию, дивиденды (проценты), выплачиваемые по акциям трудового коллектива; компенсации в связи с удорожанием питания в столовых, буфетах; оплата проезда к месту работы, оплата путевок на лечение, экскурсии и путешествия, занятия в спортивных секциях, посещения культурно-зрелищных мероприятий, оплата подписки и приобретения товаров для личных нужд работников и другие затраты, производимые за счет прибыли, оставшейся в распоряжении организации.

Суммы начисленной амортизации. В этой части затрат отражаются амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основании их балансовой стоимости и действующих норм амортизации. При этом учитывается ускоренная амортизация активной части основных производственных фондов, что выражается в установленных законодательством нормах амортизации на соответствующие виды основных фондов. Если амортизационные отчисления, начисляемые ускоренным методом, используются не по целевому назначению, они не включаются в себестоимость продукции. Если предприятие работает на условиях аренды, то в данном разделе затрат производятся амортизационные отчисления на полное восстановление не только по собственным, но и по арендованным основным фондам.

В случае бесплатного предоставления основных фондов (а именно помещений, инвентаря) предприятиям общественного питания, обслуживающим трудовые коллективы, и медицинским учреждениям, оказывающим медицинскую помощь в медпунктах на территории предприятий, амортизационные отчисления от стоимости этих основных фондов также включаются в состав данной группы.

При проведении в соответствии с законом индексации начисленных амортизационных отчислений на полное восстановление основных фондов образовавшаяся сумма прироста амортизационных отчислений отражается в составе затрат по данному элементу.

В гл. 25 Налогового кодекса РФ, ст. 256 отмечено, что в целях налогообложения амортизируемым имуществом признаются не только основные средства, но и результаты интеллектуальной деятельности, а также объекты интеллектуальной собственности, используемые для извлечения дохода, стоимость которых погашается путем начисления амортизации.

К амортизируемому имуществу не относятся земля и иные объекты природопользования, имущество бюджетных и некоммерческих организаций, объекты внешнего благоустройства, скот и другие виды имущества.

Прочие расходы. Последняя по порядку, но отнюдь не последняя по важности и разнообразию группа расходов на производство и реализацию продукции. В эту группу включаются некоторые виды налогов и сборов.

Здесь отражаются расходы на научно-исследовательские и опытно-конструкторские разработки (НИР и ОКР), способствующие созданию новой или усовершенствованию производимой продукции, на подготовку и освоение новых производств.

В состав «Прочих расходов» входят платежи за предельно допустимые выбросы загрязняющих веществ.

К прочим расходам относятся расходы по всем видам обязательного страхования имущества и некоторым видам добровольного страховании имущества. К последним относится добровольное страхование:

- транспортных средств; грузов; основных средств производственного назначения; нематериальных активов; рисков, связанных со строительно-монтажными работами; товарно-материальных запасов; сельскохозяйственных культур и животных; ответственности за причинение вреда, если таковое предусмотрено законодательством РФ.

Расходы по обязательному страхованию имущества включаются в прочие расходы в пределах страховых тарифов. А по добровольному страхованию — в размере фактических затрат.

В состав прочих расходов входят взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

К «Прочим расходам» относятся арендные платежи за арендуемое имущество, в том числе принятое в порядке лизинга; затраты на командировки по установленным нормам; оплата услуг по охране имущества, в том числе за пожарную и сторожевую охрану сторонними организациями и собственной службой безопасности, выполняющей функции защиты банковских и хозяйственных операций; расходы на оплату консультационных и аудиторских услуг; расходы на рекламу; на подготовку и переподготовку кадров.

К «Прочим расходам» относятся оплата услуг связи, вычислительных центров, банков (о частности, услуг факсимильной и спутниковой связи, электронной почты а также информационных систем), плата за аренду.

Расходы на ремонт основных средств, производимые промышленными организациями, относятся к прочим расходам в размере фактических затрат в том отчетном периоде, в котором были осуществлены.

К расходам предприятия относятся проценты по полученным заемным средствам (кредитам, займам и др.) при условии, что размер процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам в том же отчетном периоде. Существенным отклонением считается повышение или понижение от среднего уровня более чем на 20%. При отсутствии необходимых данных для определения существенного отклонения на расходы предприятия относится предельная величина процентов, которая равна ставке рефинансирования Центрального банка РФ, увеличенной в 1,1 раза (при оформлении долгового обязательства в рублях). Проценты по кредитам в иностранной валюте принимаются равными ставке рефинансирования ЦБ РФ, увеличенной на 15%.

Группировка расходов по вышеперечисленным экономическим элементам применяется при определении обшей суммы себестоимости продукции фирмы. В процессе анализа учитывается удельный вес каждого элемента затрат в общей сумме себестоимости, исходя из специфики отрасли промышленности, а также уровень внереализационных расходов, т. е. расходов, не связанных с производством и реализацией продукции. К внереализационным расходам относятся в основном следующие виды расходов: содержание имущества, переданного по договору аренды, лизинга; расходы в виде процентов по долговым обязательствам любого вида; расходы по выпуску, обслуживанию и хранению цепных бумаг; расходы от переоценки имущества, стоимость которого выражена в иностранной валюте, в связи с изменением официального курса к рублю, установленного Центральным банком РФ; расходы на ликвидацию, демонтаж, разборку основных средств; затраты на содержание законсервированных производств; штрафы, пени и другие санкции за нарушение договорных обязательств; расходы на оплату услуг банков; суммы дебиторской задолженности, по которой истек срок исковой давности, а также потери от брака, простоев; недостачи материальных ценностей в производстве, на складах, а также убытки от хищений; потери от стихийных бедствий, пожаров, чрезвычайных ситуаций и др.

При всей важности и значимости классификации расходов по элементам, а также внереализационных расходов, невозможно дать исчерпывающую оценку — во сколько обходится фирме производство единицы каждого вида продукции, каковы характер и уровень затрат. Поэтому кроме группировки расходов по экономическим элементам практикуется их классификация по калькуляционным статьям, т. е. по целевому назначению расходов. В этом случае рассчитывается себестоимость единицы продукции с выделением всех составляющих.

Группировка расходов по калькуляционным статьям отражается в специальном документе бизнес-плана — смете затрат на производство. В этой смете выделяются, как правило, следующие статьи: сырье и материалы; топливо и энергия; затраты на оплату труда; амортизационные отчисления; отчисления на социальные нужды; расходы на подготовку и освоение производства; расходы на содержание и эксплуатацию оборудования; цеховые расходы; общезаводские расходы; прочие, в том числе внепроизводствен-ные расходы.

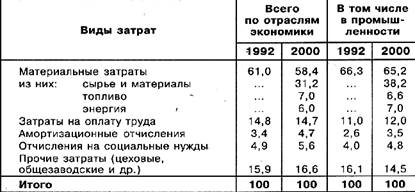

Структура и динамика затрат на производство продукции (работ, услуг) по отраслям экономики РФ за период гг. (поданным Российского статистического ежегодника, 2001, с. 550) представлены в таблице:

Как видно из таблицы, основную долю расходов составляют материальные затраты и прежде всего затраты на сырье и материалы. За указанный период доля их в общей сумме затрат на производство продукции (работ, услуг) несколько снизилась в связи с сокращением объема производства.

Доля затрат на оплату труда незначительно увеличилась в промышленности, что может иметь место и при уменьшении абсолютных сумм, а также при влиянии ценностных факторов.

Значительный рост амортизационных отчислений объясняется проводимой ранее переоценкой и индексацией основных фондов, но отнюдь не ростом их физического объема.

При данной группировке затрат ряд комплексных статей (цеховые, общезаводские, внепроизводственные расходы и др.) подлежит дальнейшей детализации. Так, из них следует выделить заработную плату, амортизацию и другие расходы.

В процессе анализа и управления издержками фирма определяет уровень отдачи от использования ресурсов и намечает пути максимальной экономии затрат в целях повышения интенсивности производства и увеличения объема продаж.

При классификации расходов учитываются различные категории издержек. В калькуляционном разрезе выделяются расходы основные и накладные. Основные расходы связаны с процессом производства непосредственно (сырье, основные и вспомогательные материалы, топливо, энергия, заработная плата производственных рабочих и др.). Накладные — цеховые, общезаводские, внепроизводственные и другие расходы, участвующие в общих затратах по управлению и обслуживанию производства.

Подразделение расходов на основные и накладные при калькулировании себестоимости определенного вида продукции предполагает выделение затрат прямых и косвенных. Прямые затраты имеют непосредственное отношение к производству конкретных видов продукции. Это сырье, основные и вспомогательные материалы, энергия, основная заработная плата производственных рабочих, т. е. те расходы, которые являются основными. Косвенные затраты (см. накладные) связаны с производством не одного, а нескольких видов изделий и могут быть распределены между ними косвенно, пропорционально установленному базовому показателю. Так, цеховые, общезаводские и внепроизводственные расходы включаются в себестоимость конкретных видов продукции пропорционально, например, основной заработной плате производственных рабочих или какому-либо другому показателю.

В зависимости от взаимодействия с изменением объема производства затраты делятся на постоянные и переменные (их называют также условно-постоянные и условно-переменные). Постоянные — затраты, независящие от изменения объема производства, а переменные — это расходы, которые находятся в пропорциональной зависимости от изменения объема производства.

Деление затрат на постоянные и переменные взаимодействует с делением затрат на прямые и косвенные. Так, прямые материальные затраты, а также заработная плата основного производственного персонала, топливо, энергия относятся к переменным расходам и зависят от изменения объемов производства. К постоянным издержкам, которые не зависят от изменения объемов производства, относятся такие косвенные расходы, как амортизационные отчисления, арендная плата, налог на имущество, административные и управленческие расходы. Это взаимодействие учитывается при расчете себестоимости реализованной товарной продукции и наличия остатков готовой продукции на складе на начало и конец соответствующего периода.

Классификация затрат на постоянные и переменные имеет важное значение при анализе безубыточности фирмы.

Таким образом, классификация расходов, формирующих себестоимость продукции, является важнейшим многофакторным компонентом, определяющим величину прибыли фирмы.

Издержки производства

Себестоимость, стоимость, цена

Себестоимость — первоначальная стоимость тех затрат, которые несет предприятие на производство единицы продукции.

Стоимость — денежный эквивалент всех видов издержек включая некоторые виды переменных издержек.

Цена — рыночный эквивалент общепринятой стоимости предлагаемого товара.

Издержки производства - это расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства.

Частные и общественные издержки

Издержки могут рассматриваться с различных позиций. Если они исследуются с точки зрения отдельной фирмы (отдельного производителя), речь идет о частных издержках. Если же издержки анализируются с точки зрения общества в целом, то возникают внешние эффекты и, как следствие, необходимость учета общественных издержек.

Уточним понятие внешних эффектов. В условиях рынка между продавцом и покупателем возникают особые отношения купли-продажи. Вместе с тем возникают и отношения, не опосредованные товарной формой, но оказывающие непосредственное влияние на благосостояние людей (положительные и отрицательные внешние эффекты). Пример положительных внешних эффектов — расходы на НИОКР или подготовку специалистов, пример отрицательного внешнего эффекта — компенсация ущерба от загрязнения окружающей среды.

Общественные и частные издержки совпадают лишь при отсутствии внешних эффектов, либо при условии равенства нулю их суммарного эффекта.

Общественные издержки = Частные издержки + Внешние эффекты

Постоянные переменные и общие издержки

Постоянные издержки — это такой вид затрат, который несет предприятие в рамках одного производственного цикла. Определяется предприятием самостоятельно. Все эти затраты будут характерны для всех циклов производства товара.

Переменные издержки — это такие виды затрат, которые переносятся на готовое изделие в полном объеме.

Общие издержки — те затраты, которые несет предприятие в течении одной стадии производства.

Общие = Постоянные + Переменные

Альтернативные издержки

Бухгалтерские и экономические издержки

Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки = Явные издержки

Экономические издержки — это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов.

Альтернативные (экономические) издержки = Явные издержки + Неявные издержки

Эти два вида издержек (бухгалтерские и экономические) могут совпадать или не совпадать друг с другом.

Если ресурсы покупаются на свободном конкурентном рынке, то фактическая рыночная цена равновесия, уплачиваемая за их приобретение, есть цена наилучшей альтернативы (если бы это было не так, то ресурс ушел бы к другому покупателю).

Если же цены на ресурсы не равны равновесным из-за несовершенства рынка или государственного вмешательства, то фактические цены могут не отражать стоимости наилучшей из отвергнутых альтернатив и оказаться выше или ниже альтернативных издержек.

Явные и неявные издержки

Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные.

Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т. е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т. д. Неявные издержки определяются стоимостью внутренних ресурсов, т. е. ресурсов, находящихся в собственности данной фирмы.

Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, работая по найму. Для владельца капитального имущества (машин, оборудования, зданий и т. д.) ранее осуществленные расходы на его приобретение не могут быть отнесены к явным издержкам настоящего периода. Однако владелец несет неявные издержки, поскольку он мог бы продать это имущество и вырученные деньги положить в банк под процент, или сдать его в аренду третьему лицу и получать доход.

Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений.

Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входят:

- заработная плата рабочим денежные затраты на покупку и аренду станков, обордования, зданий, сооружений оплата транспортных расходов коммунальные платежи оплата поставщиков материальных ресурсов оплата услуг банков, страховых компаний

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т. е. неоплаченные издержки.

Неявные издержки могут быть представлены как:

- денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие)

Возвратные и невозвратные издержки

Невозвратные издержки рассматривают в широком и узком смысле.

В широком смысле слова к невозвратным издержкам относят те расходы, которые фирма не сможет вернуть даже если она прекратит свою деятельность (например, расходы на регистрацию и фирмы и получение лицензии, подготовку рекламной надписи или названия фирмы на стене здания, изготовление печатей и т. д.). Невозвратные издержки являются как бы платой фирмы за вход на рынок или уход с рынка.

В узком смысле слова невозвратные издержки — это затраты на те виды ресурсов, которые не имеют альтернативного использования. Например, расходы на специализированное оборудование, изготовленное по заказу фирмы. Поскольку оборудование не имеет альтернативного использования, то его альтернативные издержки равны нулю.

Невозвратные издержки не входят в альтернативные издержки и не оказывают влияния на текущие решения фирмы.

Постоянные издержки

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т. е. являются переменными).

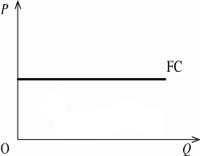

Постоянные издержки ![]() — это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

— это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

К постоянным издержкам относятся:

- оплата процентов по банковским кредитам; амортизационные отчисления; выплата процентов по облигациям; оклад управляющего персонала; арендная плата; страховые выплаты;

Переменные издержки

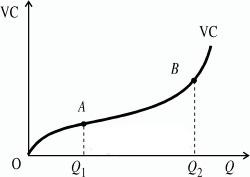

Переменные издержки ![]() — это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

— это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

К переменным издержкам относятся:

- заработная плата транспортные расходы затраты на электроэнергию затраты на сырье и материалы

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх.

Это значит, что при увеличении производства переменные издержки растут:

вначале они растут пропорционально изменению объема производства (до достижения точкиОбщие (валовые) издержки

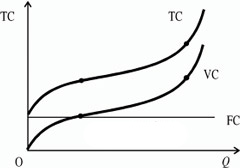

Общие (валовые) издержки ![]() — это все издержки на данный момент времени, необходимые для производства того или иного товара.

— это все издержки на данный момент времени, необходимые для производства того или иного товара.

Совокупные издержки (![]() , total cost) представляют собой общие расходы фирмы на оплату всех факторов производства.

, total cost) представляют собой общие расходы фирмы на оплату всех факторов производства.

Совокупные издержки зависят от объема выпускаемой продукции, и определяются:

- количеством; рыночной ценой используемых ресурсов.

Зависимость между объемом выпуска и объемом совокупных издержек может быть представлена в виде функции издержек:

являющейся обратной функцией к функции производства.

Классификация совокупных издержек

Совокупные издержки подразделяются на:

совокупные постоянные издержки (!!ТFC??, total fixed cost) — совокупные расходы фирмы на все постоянные факторы производства.

,

,

совокупные переменные издержки (![]() , total variabl cost) — совокупные расходы фирмы на переменные факторы производства.

, total variabl cost) — совокупные расходы фирмы на переменные факторы производства.

Таким образом, ![]()

При нулевом объеме выпуска (когда фирма еще только приступает к производству или уже прекратила свою деятельность) TVC=0, и, следовательно совокупные издержки совпадают с совокупными постоянными издержками.

Графически соотношение совокупных, постоянных и переменных издержек можно изобразить, подобно тому, как это представлено на рисунке.

Графическое изображение издержек

U - образная форма краткосрочных кривых ATC, AVC и МС является экономической закономерностью и отражает закон убывающей отдачи, в соответствии с которым дополнительное использование переменного ресурса при неизменном количестве постоянного ресурса ведет, начиная с некоторого момента времени, к сокращению предельной отдачи, или предельного продукта.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 |