Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

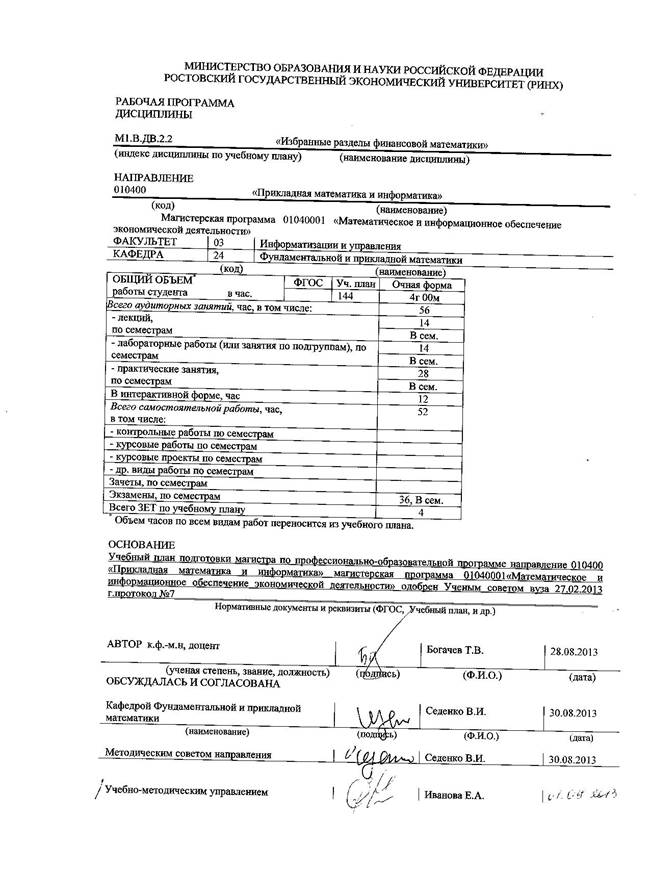

1. Цели и задачи дисциплины

1.1. Цель, задачи дисциплины, ее место в подготовке бакалавра, специалиста (с учетом требований ФГОС)

Целью изучения дисциплины «Избранные разделы финансовой математики» является обучение студентов основным понятиям этой дисциплины, овладение ее методами, повышение уровня фундаментальной математической подготовки, усиление практических вычислительных навыков. Задачи курса. Студенты при изучении данной дисциплины должны научиться проводить логические рассуждения, усвоить основные понятия и методы финансовой математики, а также получить навыки работы с компьютером при производстве различных вычислений. |

1.2.Требования к уровню усвоения дисциплины

Обучающийся должен уметь: применять аппарат стохастической финансовой математики на практике в других математических и специальных дисциплинах. |

Обучающийся должен иметь представление о теории случайных процессов как о способе математического моделирования реальных процессов различной природы. |

У обучающегося должны быть сформированы следующие общекультурные (ОК) и профессиональные компетенции (ПК) : ОК-3-способность использовать углубленные теоретические и практические знания в области прикладной математики и информатики ; ОК-9-способность использовать углубленные знания правовых и этических норм при оценке последствий своей профессиональной деятельности, при разработке и осуществлении ПК-1-способность проводить научные исследования и получать новые научные и прикладные результаты ; ПК-2-способность разрабатывать концептуальные и теоретические модели решаемых научных проблем и задач ; ПК-6-способностью организовывать процессы корпоративного обучения на основе технологий электронного и мобильного обучения и развития корпоративных баз знаний ; ПК-7-способность разрабатывать и оптимизировать бизнес-планы научно-прикладных проектов ; ПК-8-способность проводить семинарские и практические занятия с обучающимися, а также лекционные занятия спецкурсов по профилю специализации ; |

1.3.Связь с другими дисциплинами Учебного плана

Перечень действующих и предшествующих дисциплин | Перечень последующих дисциплин, видов работ |

Дискретные и математические модели Программные средства финансовых расчетов Математические модели инвестиций | Научно-исследовательская работа |

2. Содержание дисциплины, способы и методы учебной деятельности преподавателя

Методы обучения – система последовательных, взаимосвязанных действий, обеспечивающих усвоение содержания образования, развитие способностей студентов, овладение ими средствами самообразования и самообучения; обеспечивают цель обучения, способ усвоения и характер взаимодействия преподавателя и студента; направлены на приобретение знаний, формирование умений, навыков, их закрепление и контроль.

Монологический (изложение теоретического материала в форме монолога) | М |

Показательный (изложение материала с приемами показа) | П |

Диалогический (изложение материала в форме беседы с вопросами и ответами) | Д |

Эвристический (частично поисковый) (под руководством преподавателя студенты рассуждают, решают возникающие вопросы, анализируют, обобщают, делают выводы и решают поставленную задачу) | Э |

Проблемное изложение (преподаватель ставит проблему и раскрывает доказательно пути ее решения) | ПБ |

Исследовательский (студенты самостоятельно добывают знания в процессе разрешения проблемы, сравнивая различные варианты ее решения) | И |

Программированный (организация аудиторной и самостоятельной работы студентов осуществляется в индивидуальном темпе и под контролем специальных технических средств) | ПГ |

Другой метод, используемый преподавателем (формируется самостоятельно), при этом в п. п. 2.1.-2.4. дается его наименование, необходимые пояснения |

Приведенные в таблице сокращения обозначения педагогических методов используются составителем Рабочей программы для заполнения п. п. 2.1., 2.2. и 2.3. в столбце «Методы».

2.1. Аудиторные занятия (лекции, лабораторные, практические, семинарские)

Неделя | Кол. час | в том числе в интерактивной форме, час. | Вид занятия, тема и краткое содержание | Методы | Реализуемые компетенции |

Очная форма обучения | |||||

Семестр В | |||||

Лекции | |||||

1-6 | 6 | Модуль1 «Классические теории динамики финансовых индексов» | М, Д | ОК-3, ОК-9, ПК-1, ПК-2 | |

1-2 | 2 | Тема «Портфель ценных бумаг. Допустимое множество и эффективные портфели. Одношаговая задача инвестирования». Допустимое множество и эффективные портфели. Одношаговая задача инвестирования. Вариационная постановка. | М, Д | ОК-3, ОК-9, ПК-1, ПК-2 | |

3-4 | 2 | 2 | Тема «Диверсификация Марковица. Модель ценообразования финансовых активов CAPM». Диверсификация портфелей ценных бумаг. Эффект отрицательной коррелированности. Модель САРМ. | М, Д,И | ОК-3, ОК-9, ПК-1, ПК-2 |

5-6 | 2 | Тема «Арбитражная теория расчетов». Многофакторная модель. Отсутствие на рынке арбитража. Диверсификация. | М, Д | ОК-3, ОК-9, ПК-1, ПК-2 | |

7-18 | 12 | Модуль 2 «Стохастические модели с дискретным временем» | М | ОК-3, ПК-6, ПК-7, ПК-8 | |

7-8 | 2 | Тема «Линейные стохастические модели. Модель МА(q)». Прогнозирование движения цен. Применение белого шума. Оператор сдвига. Свойства | М | ОК-3, ПК-6, ПК-7, ПК-8 | |

9-10 | 2 | Тема «Модель AR(1)». Разностное уравнение для последовательности. Модель AR(1). Нахождение и анализ характеристик. | М | ОК-3, ПК-6, ПК-7, ПК-8 | |

11-12 | 2 | Тема «Модель AR(2) и обобщение AR(q)». Обращение разностного уравнения. Получение оценок максимального правдоподобия. | М, Д | ОК-3, ПК-6, ПК-7, ПК-8 | |

13-14 | 2 | Тема «Модели ARMA(p,q) и ARIMA(p,d,q)». Описания моделей. Частные случаи. Прогнозирование в линейных моделях. | М, Д | ОК-3, ПК-6, ПК-7, ПК-8 | |

15-16 | 2 | Тема «Модели ARCH и GARCH». Описание моделей. Отличия GARCH от ARCH и преимущества по сравнению с ней. Сходимость к диффузионному процессу. | М, И | ОК-3, ПК-6, ПК-7, ПК-8 | |

17-18 | 2 | Тема «Модели EGARCH, TGARCH, HARCH». Определение, свойства последовательности, вычисление характеристик. Модели стохастической волатильности | М, Д | ОК-1, ОК-3, ПК-1 | |

Очная форма обучения | |||||

Семестр В | |||||

Практические занятия | |||||

1-6 | 12 | 2 | Модуль 1«Классические теории динамики финансовых индексов» | Э, М,Д, П, ПБ | ОК-3, ОК-9, ПК-1, ПК-2 |

1 | 2 | Тема «Портфель ценных бумаг. Допустимое множество и эффективные портфели. Одношаговая задача инвестирования». Эффективное множество(случай 2-х ценных бумаг) Построение эффективного множества. Одношаговая задача инвестирования. | Э, Д | ОК-3, ОК-9, ПК-1, ПК-2 | |

2 | 2 | 2 | Тема «Диверсификация Марковица. Модель ценообразования финансовых активов CAPM». Расчеты в рамках модели CAPM. Деловая игра. Предлагается, разбившись на группы, с помощью диверсификации редуцировать риск портфеля. | Д, П | ОК-3, ОК-9, ПК-1, ПК-2 |

3 | 2 | Тема «Геометрический анализ эффективных множеств. Критические линии» Портфель из трех ценных бумаг. Допустимое множество на плоскости. Линии, соответствующие одинаковым математическим ожиданиям и дисперсиям. Свойства линий. | Д, П | ОК-3, ОК-9, ПК-1, ПК-2 | |

4 | 2 | Тема «Различные случаи взаимного расположения допустимых множеств и критических линий при нахождении эффективных множеств». Различные примеры применения геометрического способа нахождения эффективных множеств | Д, П | ОК-3, ОК-9, ПК-1, ПК-2 | |

5 | 2 | Тема «Метод критических линий». Нахождение эффективных портфелей методом критических линий. | Д, П | ОК-3, ОК-9, ПК-1, ПК-2 | |

6 | 2 | Тема «Арбитражная теория расчетов». Модель АRP. Диверсификация. | Д, ПБ | ОК-3, ОК-9, ПК-1, ПК-2 | |

7-18 | 24 | 2 | Модуль 2 «Стохастические модели с дискретным временем» | Э, М,Д, П, ПБ | ОК-3, ПК-6, ПК-7, ПК-8 |

7 | 2 | Тема «Линейные стохастические модели. Модель МА(q)». Прогнозирование движения цен. Оператор сдвига. | Д, П, ПБ | ОК-3, ПК-6, ПК-7, ПК-8 | |

8 | 2 | 2 | Тема «Исследование модели МА(q)». Свойства | Д, П, Э | ОК-3, ПК-6, ПК-7, ПК-8 |

9 | 2 | Тема «Модель AR(1)». Модель AR(1). Нахождение и анализ характеристик. | Д, П, ПБ | ОК-3, ПК-6, ПК-7, ПК-8 | |

10 | 2 | Тема «Модель AR(2)». Примеры расчетов в рамках модели AR(2). | Д, П | ОК-3, ПК-6, ПК-7, ПК-8 | |

11 | 2 | Тема «Модель AR(р)». Примеры расчетов в рамках обобщенной модели AR(р). Получение оценок максимального правдоподобия. | Д, П | ОК-3, ПК-6, ПК-7, ПК-8 | |

12 | 2 | Тема «Модели ARMA(p,q) и ARIMA(p,d,q)». Примеры расчетов в рамках моделей ARMA(p,q) и ARIMA(p,d,q). | Д, П | ОК-3, ПК-6, ПК-7, ПК-8 | |

13 | 2 | Тема «Прогнозирование в линейных моделях». Прогноз в рамках линейных моделей для некоторых значений р и q. | Д, П | ОК-3, ПК-6, ПК-7, ПК-8 | |

14 | 2 | Тема «Модель ARCH». Примеры расчетов в рамках ARCH(1). Прогноз движения цен. | Д, П, | ОК-3, ПК-6, ПК-7, ПК-8 | |

15 | 2 | Тема «Модель GARCH». Примеры расчетов в рамках GARCH(1,1). | Д, П | ОК-3, ПК-6, ПК-7, ПК-8 | |

16 | 2 | Тема «Модели EGARCH и TGARCH». Примеры расчетов в рамках EGARCH и TGARCH. | Д, П | ОК-3, ПК-6, ПК-7, ПК-8 | |

17 | 2 | Тема «Модели стохастической волатильности». Расчеты для моделей с двумя источниками случайности. | Д, П. Э | ОК-3, ПК-6, ПК-7, ПК-8 | |

18 | 2 | Тема «Модели стохастического хаоса». Расчеты для нелинейных хаотических моделей | Д, П. Э | ОК-3, ПК-6, ПК-7, ПК-8 | |

Очная форма обучения | |||||

Семестр В | |||||

Лабораторные занятия | |||||

1-6 | 6 | 4 | Модуль 1«Классические теории динамики финансовых индексов» | Э, М,Д, ПБ | ОК-3, ОК-9, ПК-1, ПК-2 |

1-2 | 2 | Тема «Применение программных средств в анализе модели CAPM». Расчеты в рамках модели CAPM с помощью программных средств. | Э, Д, ПБ | ОК-3, ОК-9, ПК-1, ПК-2 | |

3-4 | 2 | 2 | Тема «Геометрический анализ эффективных множеств с помощью программных средств» Портфель из трех ценных бумаг. Допустимое множество на плоскости. Геометрический анализ эффективных множеств с помощью Maple. | Э, Д, ПБ | ОК-3, ОК-9, ПК-1, ПК-2 |

5-6 | 2 | 2 | Тема «Метод критических линий». Нахождение эффективных портфелей методом критических линий с помощью Excel. | Э, М,Д, ПБ | ОК-3, ОК-9, ПК-1, ПК-2 |

7-18 | 12 | 2 | Модуль 2 «Стохастические модели с дискретным временем» | Э, М,Д, П, ПБ | ОК-3, ПК-6, ПК-7, ПК-8 |

7-8 | 2 | Тема «Модель МА(q)». Исследование модели МА(q) с помощью программных средств. | Э, Д, ПБ | ОК-3, ПК-6, ПК-7, ПК-8 | |

9-10 | 2 | Тема «Модель AR(р)». Исследование модели AR(р) с помощью программных средств. | Э, М,Д, П, ПБ | ОК-3, ПК-6, ПК-7, ПК-8 | |

11-12 | 2 | Тема «Модель ARMA(p,q) и ARIMA(p,d,q)». Исследование моделей ARMA(p,q) и ARIMA(p,d,q) с помощью программных средств. | П, ПБ | ОК-3, ПК-6, ПК-7, ПК-8 | |

13-14 | 2 | 2 | Тема «Прогнозирование в линейных моделях». Прогнозирование в линейных моделях с помощью программных средств. | Э, Д, П, ПБ | ОК-3, ПК-6, ПК-7, ПК-8 |

15-16 | 2 | Тема «Модели ARCH и GARCH». Исследование моделей GARCH от ARCH с помощью программных средств. | Э, Д, П, ПБ | ОК-3, ПК-6, ПК-7, ПК-8 | |

17-18 | 2 | Тема «Модели EGARCH, TGARCH и GARCH». Исследование моделей EGARCH, TGARCH и GARCH с помощью программных средств. | Э, Д, ПБ | ОК-3, ПК-6, ПК-7, ПК-8 |

2.2.Самостоятельная работа студента

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 |