Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

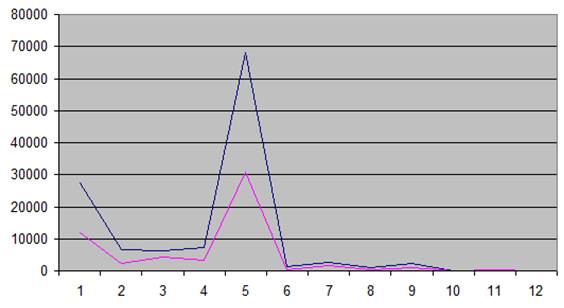

Наибольшая остаточная стоимость у рабочих машин и оборудований,

наименьшая - у инструментов.

График 2.- Зависимость износа основных фондов от

первоначальной стоимости

График 2 отражает зависимость износа основных фондов от первоначальной стоимости.

1.3 Движение основных фондов

Со временем или в результате изменения технологии часть основных средств списывается с баланса и, наоборот, вновь приобретенные основные средства зачисляются на баланс предприятия. О том, насколько быстро идет этот процесс, можно судить по коэффициентам выбытия и обновления основных средств:

1. Коэффициент обновления (ввода) основных фондов (КВВ) характеризует интенсивность ввода в действие основных фондов

КВВ=,

где Σ СВВ - стоимость введенных основных фондов в отчетном периоде;

СК - общая стоимость основных фондов на конец периода.

2. Коэффициент выбытия основных фондов (КВЫБ) характеризует интенсивность вывода основных фондов

КВЫБ=,

где Σ СВЫБ - стоимость выбывающих основных фондов в отчетном периоде;

СН - общая стоимость основных фондов на начало того же периода.

3. Коэффициент прироста основных фондов (КПР) характеризует рост ОФ в результате их обновления, %

КПР=

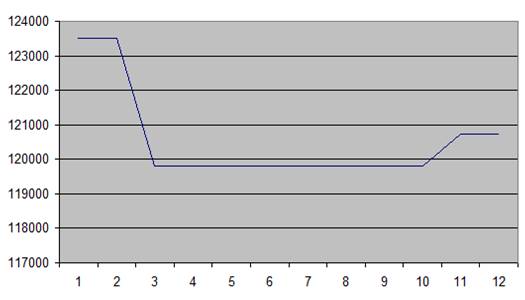

Таблица 7. – Движение основных фондов (средств), млн руб.

Месяц | Первоначальная стоимость основных фондов на начало отчетного года | Поступило | Выбыло | Наличие на конец отчет- ного года |

Январь | 6 | - | - | |

Февраль | 6 | - | 3705 | |

Март | 6 | - | - | |

Апрель | 6 | 1235 | 1235 | |

Май | 6 | - | - | |

Июнь | 6 | - | - | |

Июль | 6 | - | - | |

Август | 6 | - | - | |

Сентябрь | 6 | - | - | |

Октябрь | 6 | 935 | - | |

Ноябрь | 6 | - | - | |

Декабрь | 6 | 494 | - | |

Итого | 2664 | 4940 | 6 |

По результатам расчетов первоначальная стоимость основных фондов на начало отчетного года равна 6 миллионов рублей, а наличие на конец отчет года – 6 миллионов рублей.

График 3. – Движение основных фондов

График 3 показывает изменение движения основных фондов.

1.4 Показатели, характеризующие использование основных фондов

Степень использования основных фондов характеризуют показатели:

1. Фондоотдача характеризует выпуск продукции на 1 рубль стоимости основных фондов, (руб/руб.):

ФО= ,

,

где ВП - валовая (товарная, реализованная) продукция в оптовых ценах предприятия, руб.

ССРГ - среднегодовая стоимость основных производственных фондов, руб.

2. Фондоёмкость (Фе) характеризует величину основных производственных фондов, приходящуюся на каждый руб. ль выпускаемой продукции:

ФЕ=

Фондоемкость - показатель обратный показателю фондоотдачи.

Рост показателя фондоотдачи и снижение фондоемкости продукции свидетельствуют об улучшении использования основных фондов, и наоборот.

3. Фондовооруженность (ФВ) определяется как отношение стоимости основных производственных фондов к средней годовой списочной численности ППП, руб./чел.

ФВ=

Чем выше величина фондовооруженности, тем выше техническая вооруженность и производительность труда.

Фондоотдача связана фондовооруженностью труда (Фв) и производительностью труда (Пт):

ФО=

Если производительность труда растет за счёт прироста основных фондов быстрее, чем фондовооруженность, то растет и фондоотдача, т. е. повышается эффективность производства.

Среднегодовую стоимость основных фондов можно определить с учётом ввода и выбытия основных фондов:

,

,

где n1,2 - количество полных месяцев с момента ввода (выбытия) в действие основных фондов до конца года.

Таблица 8. – Показатели, характеризующие использование основных фондов

Показатели | Значение показателя |

Среднегодовая стоимость основных фондов, млн. руб. | 9 |

Товарная продукция, млн. руб. | 170200 |

Среднесписочная численность промышленно-производственного персонала (ППП), чел. | 23840 |

Фондоотдача, руб./руб. | 1,41 |

Фондоемкость, руб./руб. | 0,71 |

Фондовооруженность, руб./чел. | 5,06*106 |

Производительность труда, руб./чел. | 7,14*106 |

Глава 2. Расчет и анализ использования оборотных средств

Оборотные средства – это часть производственного капитала, стоимость которого за один производственный цикл полностью переносится на готовую продукцию и полностью возвращается после её реализации.

Стоимость предметов труда, находящихся на всех стадиях производственного цикла, составляет его производственные оборотные фонды. Средства, находящиеся вне сферы производства, обеспечивающие нормальное функционирование предприятия, осуществление им производственной и хозяйственной деятельности, заготовки сырья, материалов, реализации готовой продукции называются фондами обращения [3] .

К производственным оборотным фондам относятся производственные запасы и средства в расчётах.

Производственные запасы - это запасы сырья, основных и вспомогательных материалов, покупных полуфабрикатов, топлива, тары и тарных материалов, запасных частей для текущего и капитального ремонтов и т. д., находящихся в распоряжении предприятия, необходимые ему для обеспечения производства и его расширения в случае повышения спроса.

Охарактеризуем отдельные составляющие производственных запасов.

Сырье является продукцией добывающих отраслей.

Основные и вспомогательные материалы являются продукцией обрабатывающих производств.

Основные материалы - вещественные элементы производства, составляющие значительную часть предметов труда, используемых предприятиями для производства продукции и составляющих её основу. Основные материалы участвуют в производстве в течение одного производственного цикла, стоимость их полностью переносится на стоимость изготовленной продукции [3].

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |