Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

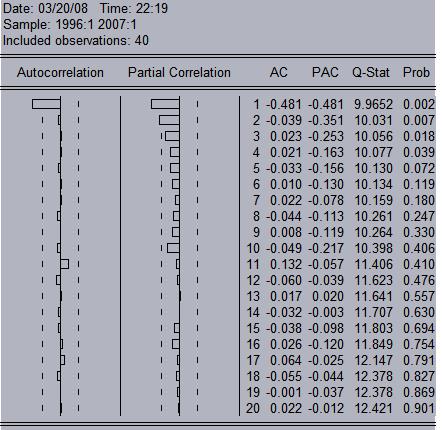

4. Построение ARIMA-модели для x4. Строим коррелограмм ряда:

По поведению Partial Correlation определяем, что порядок AR=1; по поведению Autocorrelation определяем, что порядок MA=1. Это соответствует модели ARIMA(1,1). Оцениваемая модель в Equation имеет вид: x4 c @trend AR(4) MA(4).

Dependent Variable: X4 | ||||

Method: Least Squares | ||||

Date: 03/20/08 Time: 22:20 | ||||

Sample(adjusted): 1997:2 2007:1 | ||||

Included observations: 40 after adjusting endpoints | ||||

Convergence not achieved after 100 iterations | ||||

Backcast: 1997:1 | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | 310.9135 | 99.17330 | 3.135052 | 0.0034 |

@TREND | -7.686653 | 3.490370 | -2.202246 | 0.0341 |

AR(1) | 0.512345 | 0.126442 | 4.052026 | 0.0003 |

MA(1) | -0.967002 | 0.072696 | -13.30205 | 0.0000 |

R-squared | 0.376751 | Mean dependent var | 209.2250 | |

Adjusted R-squared | 0.324814 | S. D. dependent var | 754.8444 | |

S. E. of regression | 620.2535 | Akaike info criterion | 15.79277 | |

Sum squared resid | Schwarz criterion | 15.96166 | ||

Log likelihood | -311.8555 | F-statistic | 7.253943 | |

Durbin-Watson stat | 2.063691 | Prob(F-statistic) | 0.000629 | |

Inverted AR Roots | .51 | |||

Inverted MA Roots | .97 |

Графически модель выглядит так:

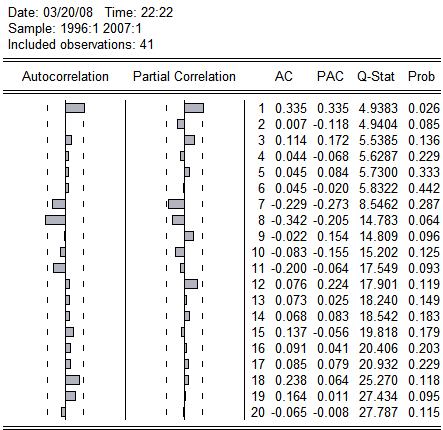

3. Построение ARIMA-модели для x5. Строим коррелограмм ряда:

По поведению Partial Correlation определяем, что порядок AR=1, а по поведению Autocorrelation определяем, что MA=1. Исходя из полученных данных строим модель в объекте Equation, которая в общем виде имеет вид: x5 c @trend MA(8). Получаем результат:

Dependent Variable: X5 | ||||

Method: Least Squares | ||||

Date: 03/20/08 Time: 22:27 | ||||

Sample(adjusted): 1997:1 2007:1 | ||||

Included observations: 41 after adjusting endpoints | ||||

Convergence achieved after 9 iterations | ||||

Backcast: 1995:1 1996:4 | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | 228.1554 | 91.54412 | 2.492299 | 0.0172 |

@TREND | -7.892778 | 3.155333 | -2.501409 | 0.0168 |

MA(8) | -0.870022 | 0.037242 | -23.36100 | 0.0000 |

R-squared | 0.432340 | Mean dependent var | 32.51899 | |

Adjusted R-squared | 0.402463 | S. D. dependent var | 299.1075 | |

S. E. of regression | 231.2116 | Akaike info criterion | 13.79490 | |

Sum squared resid | 2031435. | Schwarz criterion | 13.92028 | |

Log likelihood | -279.7954 | F-statistic | 14.47073 | |

Durbin-Watson stat | 1.728964 | Prob(F-statistic) | 0.000021 | |

Inverted MA Roots | .98 | i | i | .00+.98i |

-i | -i | -.69+.69i | -.98 |

Графически модель выглядит так:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |