Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Лабораторная №3 Александра Цвирко, 11 группа

Вариант 4 (9я строка платежного баланса)

Задание 1.

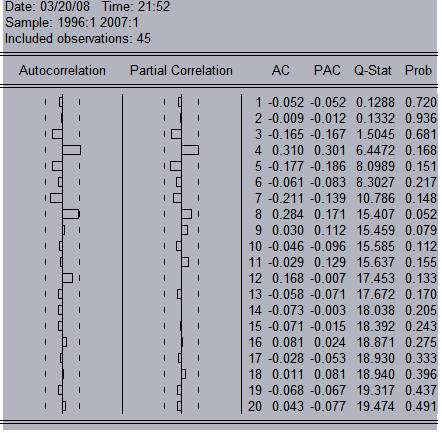

1. Построение ARIMA-модели для ряда х1. Строим коррелограмм ряда:

По поведению Partial Correlation определяем, что порядок AR=4; по поведению Autocorrelation определяем, что порядок MA=4. Это соответствует модели ARIMA(4,4). Оцениваемая модель в Equation имеет вид: x1 AR(4) MA(4).

Dependent Variable: X1 | ||||

Method: Least Squares | ||||

Date: 03/20/08 Time: 22:08 | ||||

Sample(adjusted): 1997:1 2007:1 | ||||

Included observations: 41 after adjusting endpoints | ||||

Convergence achieved after 7 iterations | ||||

Backcast: 1996:1 1996:4 | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

AR(4) | 1.085139 | 0.066759 | 16.25449 | 0.0000 |

MA(4) | -0.838295 | 0.075007 | -11.17616 | 0.0000 |

R-squared | 0.203425 | Mean dependent var | -186.5171 | |

Adjusted R-squared | 0.183000 | S. D. dependent var | 274.0613 | |

S. E. of regression | 247.7187 | Akaike info criterion | 13.91002 | |

Sum squared resid | 2393217. | Schwarz criterion | 13.99360 | |

Log likelihood | -283.1553 | Durbin-Watson stat | 1.625059 | |

Inverted AR Roots | 1.02 | |||

Estimated AR process is nonstationary | ||||

Inverted MA Roots | .96 | i |

Графически модель выглядит так:

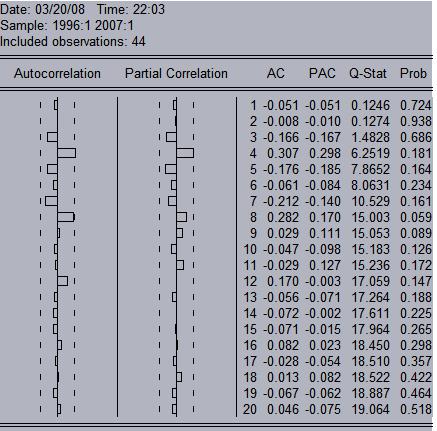

2. Построение ARIMA-модели для x2. Строим коррелограмм ряда:

По поведению Partial Correlation определяем, что порядок AR=4; по поведению Autocorrelation определяем, что порядок MA=4. Это соответствует модели ARIMA(4,4). Оцениваемая модель в Equation имеет вид: х2 AR(4) MA(4).

Dependent Variable: X2 | ||||

Method: Least Squares | ||||

Date: 03/20/08 Time: 22:10 | ||||

Sample(adjusted): 1997:2 2007:1 | ||||

Included observations: 40 after adjusting endpoints | ||||

Convergence achieved after 11 iterations | ||||

Backcast: 1996:2 1997:1 | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

AR(4) | 1.098432 | 0.067688 | 16.22784 | 0.0000 |

MA(4) | -0.836426 | 0.079192 | -10.56201 | 0.0000 |

R-squared | 0.218968 | Mean dependent var | 83.55796 | |

Adjusted R-squared | 0.198414 | S. D. dependent var | 126.8427 | |

S. E. of regression | 113.5640 | Akaike info criterion | 12.35132 | |

Sum squared resid | 490077.6 | Schwarz criterion | 12.43576 | |

Log likelihood | -245.0263 | Durbin-Watson stat | 1.619911 | |

Inverted AR Roots | 1.02 | |||

Estimated AR process is nonstationary | ||||

Inverted MA Roots | .96 | i | .00+.96i | -.96 |

Графически модель выглядит так:

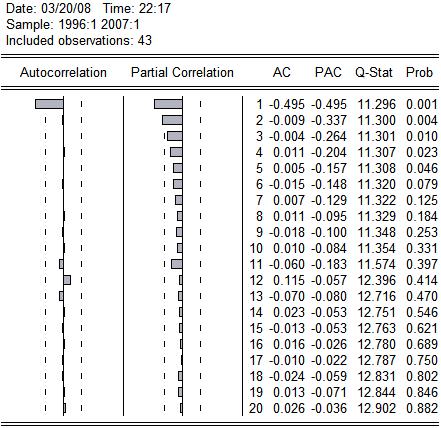

3. Построение ARIMA-модели для x3. Строим коррелограмму ряда:

По поведению Partial Correlation определяем, что порядок AR=1; по поведению Autocorrelation определяем, что порядок MA=1. Это соответствует модели ARIMA(1,1). Оцениваемая модель в Equation имеет вид: x3 c @trend.

Dependent Variable: X3 |

Method: Least Squares |

Date: 03/06/08 Time: 23:42 |

Sample(adjusted): 1996:2 2007:1 |

Included observations: 44 after adjusting endpoints |

Convergence achieved after 16 iterations |

Backcast: 1991:2 1996:1 |

Dependent Variable: X3 | ||||

Method: Least Squares | ||||

Date: 03/20/08 Time: 22:18 | ||||

Sample(adjusted): 1996:3 2007:1 | ||||

Included observations: 43 after adjusting endpoints | ||||

Convergence achieved after 13 iterations | ||||

Backcast: 1996:2 | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

AR(1) | 0.685771 | 0.061212 | 11.20317 | 0.0000 |

MA(1) | -0.984401 | 0.011248 | -87.51728 | 0.0000 |

R-squared | 0.385297 | Mean dependent var | 260.9264 | |

Adjusted R-squared | 0.370304 | S. D. dependent var | 1202.797 | |

S. E. of regression | 954.4602 | Akaike info criterion | 16.60556 | |

Sum squared resid | Schwarz criterion | 16.68748 | ||

Log likelihood | -355.0196 | Durbin-Watson stat | 2.496735 | |

Inverted AR Roots | .69 | |||

Inverted MA Roots | .98 |

Графически модель выглядит так:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |