Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- определения наилучшего объема производства для получения максимальной прибыли целесообразности какого-то вида деятельности; стоимости выполнения отдельных заказов; формирование портфеля товаров, позволяющего максимизировать прибыль.

Основными понятиями операционного анализа, кроме уже рассмотренных нами понятий постоянных и переменных затрат, являются:

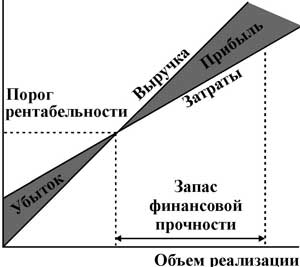

- порог рентабельности (в литературе также встречается как "точка безубыточности" или "уровень нулевой прибыли"); запас финансовой прочности (также встречается "запас безопасности"); валовая маржа (также встречается "маржинальная прибыль"); операционный рычаг (также встречается "операционный леверидж").

2.3 Операционный анализ

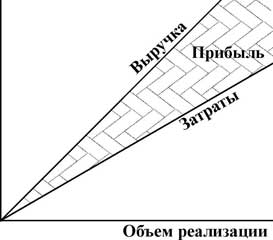

Разделение затрат на постоянные и переменные, их пропорции в структуре общих затрат имеют большое значение для деятельности фирмы. Степень изменения прибыли в зависимости от изменения объема реализации продукции при неизменной цене единицы продукта зависит именно от структуры затрат.

Таблица А

Таблица Б

[Выручка] = [Цена] x [Количество]

[Затраты] = [Ставка перем. затрат] x [Количество] + [Пост. затраты]

[Прибыль]=([Цена]-[Ставка перем. затрат]) x [Количество] - [Пост. затраты]

[Валовая маржа] = ([Цена] - [Ставка перем. затрат]) x [Количество]

Пример. Рейсовый автобус, следующий по расписанию, имеет выручку, пропорциональную количеству купленных билетов. Однако, структура его затрат такова, что почти все они могут быть отнесены к постоянным. Если вычесть из полной выручки стоимость бумаги для билетов (переменные затраты), то получится, что валовая маржа почти равна выручке. До отказа набитый салон приносит прибыль, а машина, в которой едет только водитель с кондуктором - убытки. Но это означает, что существует и промежуточный вариант, когда число пассажиров, купивших билеты, еще не дает прибыли, но хотя бы полностью окупает затраты. Допустим, для простоты расчетов, это происходит при девяти пассажирах. Еще один дополнительный пассажир в такой ситуации не добавит затрат, он даст только прибыль. Поскольку это была первая прибыль, она будет принята за 100%, когда мы захотим оценить процентное увеличение прибыли при посадке следующего пассажира (он даст изменение прибыли 100%). Причем изменение выручки составило бы только 10%, если это был одиннадцатый пассажир. Операционный рычаг при этом равен десяти, что очень много.

Пример. Маршрутное такси не связывает себя расписанием, оно отправляется только после того, как достаточное число пассажиров на конечной остановке оплатит проезд. И хотя постоянные затраты достаточно велики (гараж, профилактические технические мероприятия, страховка, зарплата водителя и т. д.), риск пустых пробегов уменьшается самими правилами работы.

Пример. Бригада паркетчиков-шабашников закупает материалы (лак, паркет, и т. п.) и начинает работу только при наличии конкретного заказа на настил полов. Хотя небольшие постоянные затраты имеются даже у такой бригады, но при сдельной оплате основная часть затрат пропорциональна площади сделанного ими паркета. В этом случае валовая маржа (маржинальная прибыль) практически равна прибыли и увеличение объема реализации на несколько процентов приведет, с одной стороны, к увеличению затрат на столько же процентов и, с другой стороны, к увеличению прибыли на столько же процентов.

([Цена] - [Ставка перем. затрат]) x [Количество для порога] = [Пост. затраты]

[Запас финансовой прочности] = [Выручка] - [Порог рентабельности]

Чем выше сила операционного рычага, тем меньше запас финансовой прочности.

|

3. Финансовые методы увеличения прибыли

В предыдущих главах мы рассмотрели методы, которые позволяют измерять и регулировать затраты и выручку от реализации, тем самым позволяя увеличивать прибыль фирмы. Продать товара больше, чем прежде, или изменить организацию производства, уменьшив постоянные затраты, - все это реальная деятельность, которая лишь отражается в финансовых показателях.

Но, помимо этого, существует несколько возможностей увеличить прибыль финансовыми методами. Мы рассмотрим два из них: выбор схемы налогообложения и формирование оптимальной структуры капитала (с использованием собственного и заемного).

3.1 Выбор схемы и налогообложения

Выбор объекта налогообложения при применении УСН |

Согласно главе 26.2 Налогового кодекса Российской Федерации организациями с численностью не более 100 человек, годовой выручкой в 2008 году не более 26.8 млн рублей (эта величина ежегодно индексируется) и остаточной стоимостью основных средств не более 100 млн. рублей может применяться упрощенная система налогообложения (УСН).

Не вправе применять упрощенную систему налогообложения:

|

Вновь созданная организация вправе подать заявление о переходе на УСН в пятидневный срок (5 рабочих дней) с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет (свидетельство о присвоении ИНН). В этом случае организация вправе применять упрощенную систему налогообложения с даты постановки на учет. На практике заявление о переходе на УСН подается одновременно с документами на регистрацию в регистрационный орган, так как регистрационный орган регистрирует фирму обычно на следующий день после подачи документов, а выдает документы только на седьмой день.

Единый налог согласно упрощенной схеме налогообложения заменяет собой сразу четыре различных налога:

Организации и индивидуальные предприниматели, применяющие УСН, не признаются плательщиками налога на добавленную стоимость (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ).

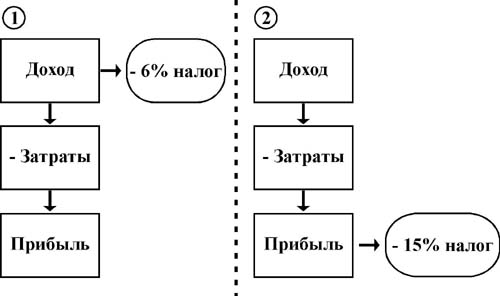

Субъект хозяйственной деятельности, применяющий УСН, может, по своему желанию, выбрать один из двух объектов налогообложения:

Выбранный объект налогообложения не может меняться налогоплательщиком в течение трех лет с начала применения УСН.

Обе схемы налогообложения показаны на рисунке:

Раз у нас есть возможность выбрать любой вариант, надо решить, в какой ситуации какая схема предпочтительнее.

Посчитаем, какая прибыль остается в распоряжении субъекта хозяйственной деятельности, в том случае, если он выбирает в качестве объекта налогообложения доходы.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |