Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Динамика роста и финансово-экономическое состояние российских авиакомпаний

, докт. экон. наук, профессор директор НЦ-19 ФГУП ГосНИИ ГА

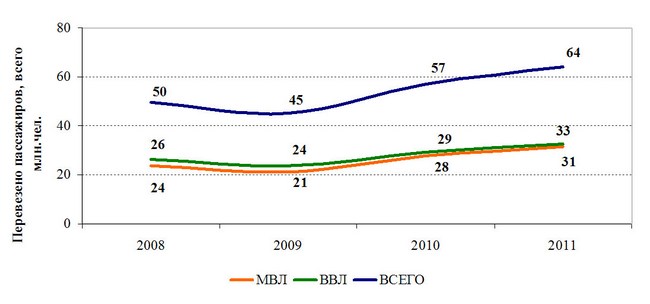

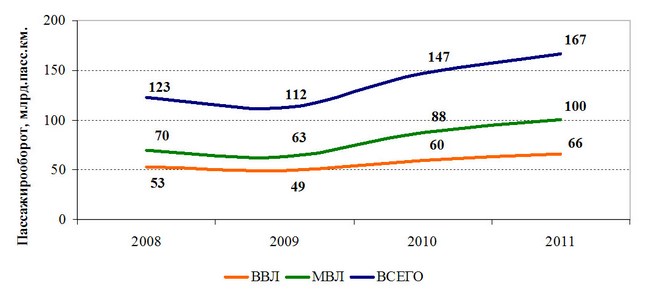

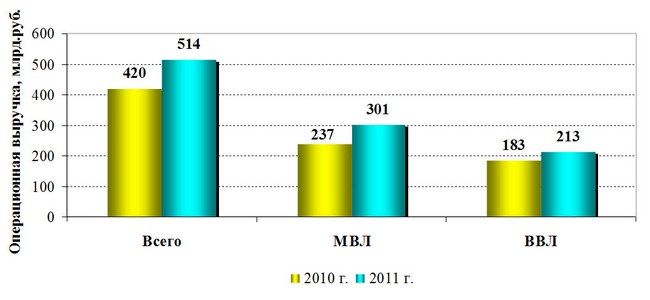

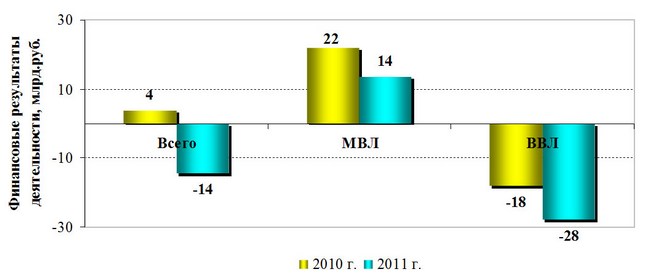

Отраслевая статистика показывает, что в отрасли продолжается интенсивный восстановительный рост авиаперевозок, характеризующийся беспрецедентно высокими (в среднем более чем в 2 раза превышающими среднемировые) темпами роста пассажирооборота и доходов участников российского авиатранспортного рынка (рис. 1 - 2). Однако одновременно обостряются финансово-экономические проблемы авиакомпаний: в 2011 году существенно выросла убыточность перевозок на внутренних воздушных линиях (ВВЛ), одновременно понизилась рентабельность перевозок на международных воздушных линиях (МВЛ) и отрасль в целом закончила 2011 год (в отличие от 2010 года) с существенными убытками (рис. 3 - 4). Это негативно повлияло на финансовую устойчивость участников рынка, привело к уходу с рынка в 2011 г. более трех десятков авиакомпаний и усилило отраслевые инвестиционные риски.

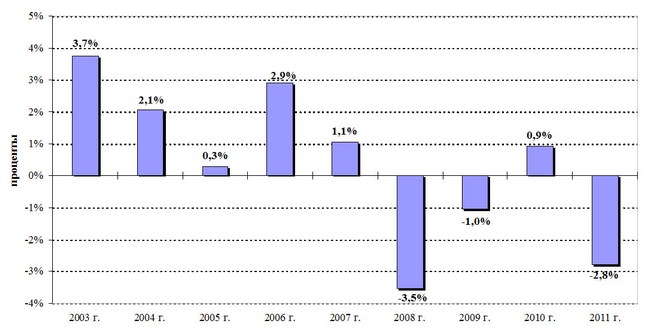

Показательно, что за длительный исторический период (на рис. 5 – 8 отражены операционные финансово-экономические показатели отрасли за период активного восстановительного роста 2003 – 2011 гг.) отрицательный финансовый результат по отрасли в целом имел до этого место лишь в короткий период международного макроэкономического кризиса второй половины 2008 г. – первой половины 2009 г., причем убыточность отрасли в 2011 г. неожиданно для многих оказалась сопоставимой по глубине с кризисными показателями 2008 г. (рис. 5). И это произошло на фоне быстрого роста рынка и успешной реализации ведущими авиакомпаниями массового перехода на эксплуатацию более экономичной топливоэффективной авиатехники иностранного производства, что для многих из них было сопряжено с существенным ростом долговой нагрузки.

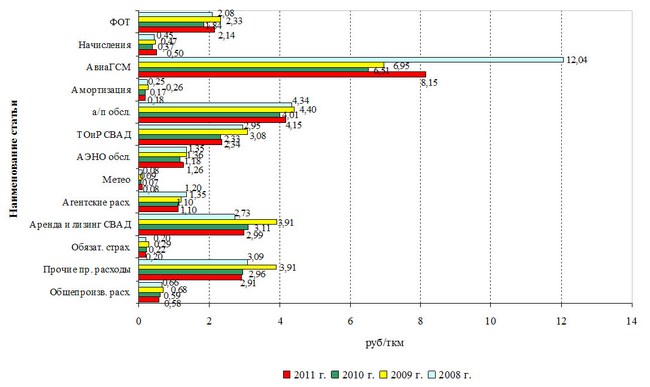

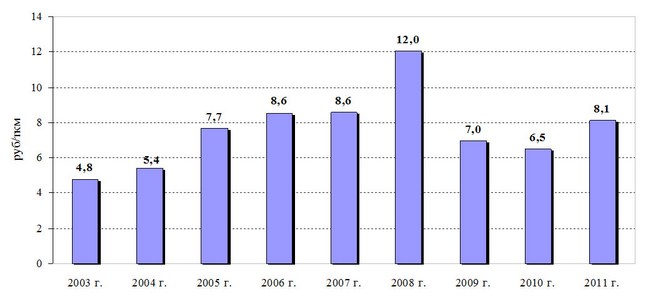

Убыточность 2011 г., как и в 2008 г., логичным образом возникла на общем фоне резкого роста себестоимости перевозок (рис. 7) и, в первую очередь, преимущественного роста затрат по статье авиаГСМ (рис. 7 – 8), т. е. в сфере, где высоко влияние государственной политики. Также, несмотря на рост перевозок, выросли в целом по отрасли (рис. 7) удельные (на единицу транспортной продукции) затраты на услуги регулируемых государством отраслевых монополистов (аэропортовое и аэронавигационное обслуживание) и затраты, связанные с зарплатой (ФОТ) и социальными начислениями на зарплату. В этой связи следует напомнить, что авиапредприятия несут повышенную, в сравнении с другими отраслями, нагрузку по социальным начислениям на ФОТ и, кроме стандартных, значительно увеличенных в последние годы государством, начислений на общий ФОТ, также платят крупные суммы дополнительных (14%) начислений на зарплату летного состава, которая также (в связи с переходом на иностранную авиатехнику) значительно выросла.

Таким образом, можно диагностировать главную причину развернувшихся в отрасли 2011 году негативных тенденций: на фоне реализации авиакомпаниями крупномасштабных, инвестиционно затратных программ обновления парка воздушных судов и роста перевозок продолжается отставание развития наземной инфраструктуры и институциональных условий функционирования авиаперевозчиков. Это проявилось в чрезмерной и продолжающей расти финансовой нагрузке на деятельность авиакомпаний, в особенности в сегменте внутрироссийских авиаперевозок (в первую очередь в части роста стоимости авиаГСМ, социальных начислений на фонд оплаты труда и услуг отраслевых монополистов в сфере наземного обслуживания).

В настоящее время наши крупнейшие авиакомпании демонстрируют различную стратегию: часть из них пытается продолжать увеличивать занимаемую долю рынка, вынужденно наращивая долговую нагрузку, другие ведут себя консервативно - защищают занимаемые доли рынка, не увеличивая объемы заимствований на поддержание роста парка воздушных судов. При этом многие из них, в том числе крупные, входящие в 10-15 ведущих российских авиакомпаний, в сложившихся на рынке условиях ухудшают свои рыночные позиции. Вследствие полученных (и получаемых) убытков неизбежно снижается финансовая устойчивость авиакомпаний, растут текущие риски поддержания их текущей платежеспособности и перспективные риски, связанные с обслуживанием быстро растущей долговой нагрузки. По ряду известных и важных для стабильности рынка авиакомпаний одновременно нарастают обе группы рисков. Некоторые из них, если сложившиеся негативные рыночные тенденции не изменятся, явственно приближаются к банкротству. Традиционно (как и в прежние годы) быстро теряют финансовую стабильность "младшие партнеры" административно инициируемых государством интеграционных проектов (возможно, тем самым намекая "старшему партнеру" на желательность финансовых "инъекций" в обмен на утрату самостоятельности).

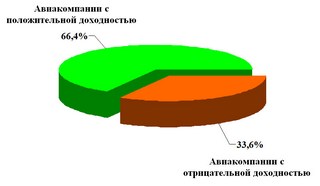

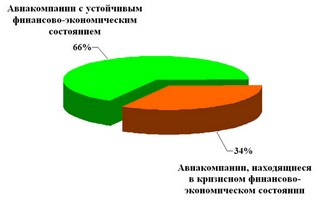

Общая характеристика финансово-экономического состояния российских авиакомпаний подтверждает отмеченные выше негативные общеотраслевые тенденции и риски. Их воздействие наглядно отражено на рис. 9 – 10: несмотря на предпринятую Росавиацией в 2011 г. масштабную "административную" чистку рынка (аннулированы Сертификаты более трех десятков авиакомпаний), более 33% отраслевого авиапассажирского бизнеса (по формируемым в отрасли доходам) по итогам 2011 г. занимали авиаперевозчики, характеризующиеся отрицательной текущей доходностью, примерно столько же по итогам года уже находятся в кризисном финансово-экономическом состоянии.

Как показали более детализированные исследования, в течение 2011 года из-за снижения рентабельности/полученных убытков располагаемый российским авиакомпаниями, в том числе крупными, запас "чистого оборотного капитала" в целом существенно снизился, что и определило снижение текущей платежеспособности и рост текущих рисков потери финансовой устойчивости авиакомпаний. В то же время долговая нагрузка авиабизнеса существенно возросла, что определило рост долгосрочных рисков потери финансовой устойчивости авиакомпаний и критически усиливает угрозу их способности стабильно обслуживать растущий уровень долговой нагрузки. В зонах существенных текущих и перспективных рисков находятся авиакомпании, которые в совокупности обслуживают около 40% отраслевого пассажирооборота. Возможное продолжение ухудшения их положения на авиатранспортном рынке влечет серьезную угрозу интересам российских потребителей услуг воздушного транспорта и требует внимания и необходимых адекватных мер в сфере отраслевого государственного регулирования и управления.

Рис.1 - Динамика перевозок пассажиров ГА РФ в 2008 – 2011 гг. |

|

Рис.2 - Динамика пассажирооборота ГА РФ в 2008 – 2011 гг. |

|

Рис.3 - Операционная выручка от авиатранспортной деятельности авиакомпаний РФ |

|

Рис. 4 - Операционные финансовые результаты (прибыль/убыток) авиатранспортной деятельности авиакомпаний РФ |

|

Рис. 5 - Средняя операционная рентабельность деятельности авиаперевозчиков на ВВЛ+МВЛ в ГА РФ в 2003-2011 гг. (%) |

|

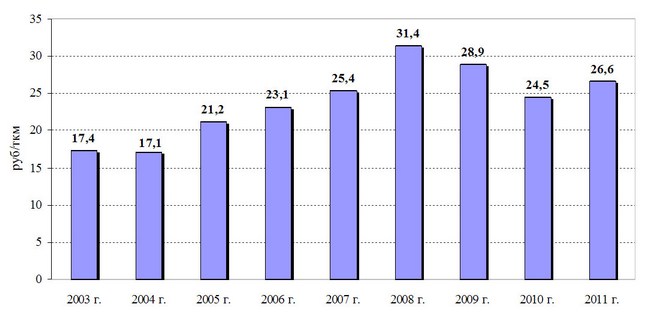

Рис. 6 - Средняя себестоимость авиаперевозок на ВВЛ+МВЛ в ГА РФ в 2003-2011 гг. (руб./ткм) |

|

Рис. 7 - Динамика структуры себестоимости воздушных перевозок на ВВЛ+МВЛ в ГА РФ |

2008 г. - 31,39 руб/ткм. 2009 г. - 28,94 руб/ткм. |

|

Рис. 8 - Удельные затраты по авиа ГСМ на ВВЛ+МВЛ в ГА РФ в 2003-2011 гг. (руб./ткм) | |

| |

Рис. 9 - Удельный вес (по доходам) авиакомпаний с отрицательной текущей доходностью | Рис. 10 - Удельный вес (по доходам) находящихся в кризисном финансово-экономическом состоянии авиакомпаний |

|

|

Материал представлен на сайте ato. ru в разделе аналитика (Материалы АЭВТ)