Показатели рентабельности: поднять паруса

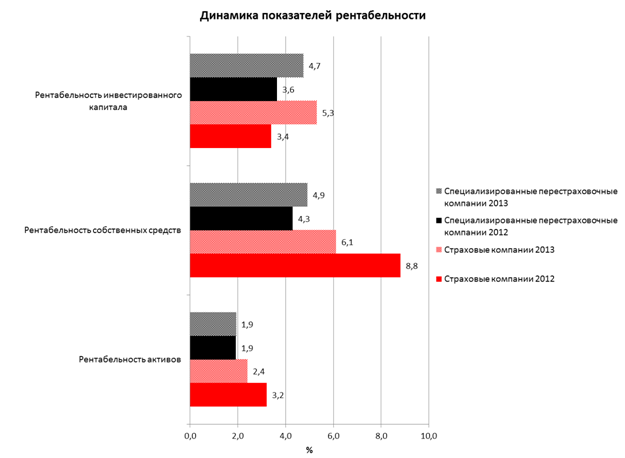

Рентабельность собственных средств у специализированных перестраховочных компаний выросла с 4,3% за 2012 год до 4,9% за 2013 год. У страховых компаний наблюдается противоположная динамика: рентабельность собственных средств у которых снизилась с 8,8% до 6,1% за аналогичный период.

Кроме того, среднее значение рентабельности активов у специализированных перестраховочных компаний в 2013 году сохранилась на уровне 2012 года (1,9%), в то время как у страховых компаний среднерыночное значение рентабельности активов снизилось с 3,2% за 2012 год до 2,4% за 2013 год.

Среднее значение рентабельности инвестированного капитала выросло как у специализированных перестраховочных компаний, так и у страховых компаний.

Источник: «Эксперт РА»

Из рассмотренных специализированных перестраховочных компаний наиболее высокие показатели рентабельности за последние 2 года показали «Капитал Перестрахование» и «Юнити Ре».

Таблица 11. Показатели рентабельности некоторых перестраховочных компаний за 2013/2012 гг., %

Компания | Рентабельность активов | Рентабельность собственных средств | Рентабельность инвестированного капитала | |||

2013 | 2012 | 2013 | 2012 | 2013 | 2012 | |

Кама Ре | 0,1 | 0,0 | 0,2 | 0,1 | 1,0 | 0,3 |

Капитал Перестрахование | 4,5 | 5,6 | 9,0 | 12,3 | 5,8 | 2,8 |

Пром Ре | 1,5 | 1,2 | 1,6 | 1,4 | 0,9 | 0,5 |

Рослес Ре | 0,6 | 0,7 | 1,2 | 1,4 | 3,0 | 3,3 |

Транссиб Ре | 0,7 | 1,3 | 1,3 | 2,5 | 4,9 | 4,9 |

Юнити Ре | 4,2 | 2,6 | 16,1 | 8,2 | 12,7 | 10,0 |

Источник: «Эксперт РА» по данным сайтов компаний

Лидеры российского перестраховочного рынка: остаться в живых

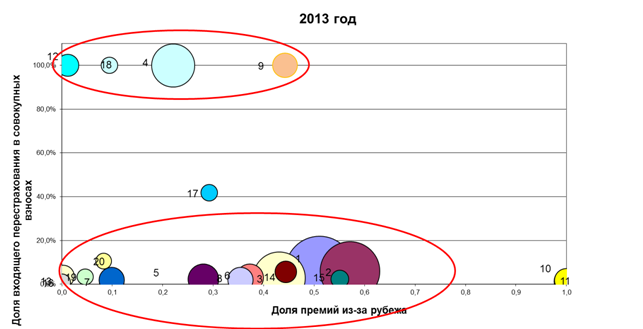

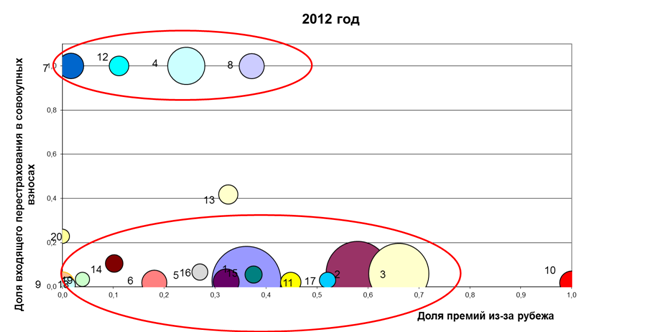

На графиках ниже видно, как произошло перераспределение топ-20 игроков реального входящего перестрахования в 2013-2012 годах:

во-первых, в 2013 году по сравнению с 2012 годом заметно усиление "Юнити Ре" по сравнению с другими специализированными перестраховщиками (площадь круга отражает объем взносов по входящему перестрахованию одной из компаний);

во-вторых, на протяжении двух лет именно среди универсальных страховых компаний сохраняется лидерство во входящем перестраховании – Страховая группа "СОГАЗ", Группа "ИНГО" и ГК Росгосстрах + Капитал лишь поменялись местами в тройке сильнейших;

в-третьих, из универсальных страховых компаний лишь СОАО "ВСК все входящие перестраховочные премии получает только из-за рубежа.

в-третьих, из универсальных страховых компаний лишь СОАО "ВСК все входящие перестраховочные премии получает только из-за рубежа.

Таблица 12. Компании, представленные на графике, 2013 год

2013 | Компании |

1 | Страховая группа "СОГАЗ" |

2 | Группа "ИНГО" |

3 | ГК Росгосстрах + Капитал |

4 | "Юнити Ре" |

5 | Страховая группа "Альфастрахование" |

6 | «ВТБ Страхование» |

7 | ООО "СК" Согласие" |

8 | Группа Альянс |

9 | ОАО "ТРАНССИБИРСКАЯ ПЕРЕСТРАХОВОЧНАЯ КОРПОРАЦИЯ" |

10 | ОСАО "РЕСО-Гарантия" |

11 | СОАО "ВСК" |

12 | ООО "Перестраховочное общество "КАМА РЕ" |

13 | СГ "МАКС" |

14 | Страховая группа "ТРАНСНЕФТЬ" |

15 | Страховая группа "УРАЛСИБ" |

16 | Группа Ренессанс |

17 | ООО "Страховая компания "ТИТ" |

18 | ООО "Рослес-Ре" |

19 | ОАО "Страховая акционерная компания "ЭНЕРГОГАРАНТ" |

20 | СОАО "Национальная Страховая Группа" |

Источник: «Эксперт РА»

Таблица 13. Компании, представленные на графике, 2012 год

1 | ГК Росгосстрах + Капитал |

2 | Страховая группа "СОГАЗ" |

3 | Группа "ИНГО" |

4 | "Юнити Ре" |

5 | Страховая группа "Альфастрахование" |

6 | ООО "СК" Согласие" |

7 | ООО "Перестраховочное общество "КАМА РЕ" |

8 | ОАО "ТРАНССИБИРСКАЯ ПЕРЕСТРАХОВОЧНАЯ КОРПОРАЦИЯ" |

9 | ОСАО "РЕСО-Гарантия" |

10 | СОАО "ВСК" |

11 | Группа Альянс |

12 | ООО "Рослес-Ре" |

13 | ООО "Страховая компания "ТИТ" |

14 | СОАО "Национальная Страховая Группа" |

15 | Страховая группа "ТРАНСНЕФТЬ" |

16 | общество «Помощь» |

17 | «ВТБ Страхование» |

18 | Группа Ренессанс |

19 | ОАО "Страховая акционерная компания "ЭНЕРГОГАРАНТ" |

20 | ОАО "СТРАХОВАЯ КОМПАНИЯ "РЕГИОНГАРАНТ" |

Источник: «Эксперт РА»

Количество компаний, получающих премии по входящему перестрахованию, с каждым годом уменьшается: так, в 2006 году 296 компаний получали премии по входящему перестрахованию, а за 2013 год, по данным СБРФР, премии по входящему перестрахованию в России получали лишь 108 компаний.

Источник: «Эксперт РА» по данным СБРФР

Эта тенденция должна продолжиться в связи с усилением надзора со стороны мегарегулятора, очищением рынка от «схем» и усилением концентрации. Рыночная доля компаний топ-5 выросла с 33,6% в 2012 году до 37,5% в 2013 году, доля топ-10 пересекла 50% рубеж, а доля топ-20 за последние 2 года выросла почти на 10 п. п. Кроме того, число специализированных перестраховщиков продолжает сокращаться (15 в 2012 году, 13 в 2013 году) В среднесрочной перспективе эта тенденция должна сохраниться.

Проблема создания госкомпании по перестрахованию

В настоящее время отдельными представителями органов власти выдвигаются различные разрозненные инициативы, направленные на создание государственного перестраховщика. Это может быть оправдано в отдельных исключительных случаях, таких, как перестрахование в рамках ЕЭП особых, исключительных рисков, которые не могут быть приняты на перестрахование рыночными компаниями. В остальных случаях создание государственного перестраховщика не будет способствовать дальнейшему развитию рынка и повлечет за собой целый ряд негативных последствий для экономики:

7. Концентрация рисков в рамках одной госкомпании.

При появлении одной компании, принимающей на себя все риски, принцип диверсификации рисков между различными перестраховщиками перестает действовать, возникает угроза кумуляции рисков.

8. При работе государственного перестраховщика не используются рыночные механизмы.

Введение обязательной передачи взносов только одной федеральной перестраховочной компании приведет к ликвидации перестраховочного рынка России и полной потере конкурентных позиций нашей страны в сфере перестрахования.

9. Создание госкомпании по перестрахованию требует значительных капиталовложений для создания емкости по перестрахованию, а также дополнительных бюджетных расходов по содержанию управленческого аппарата.

Для создания государственного перестраховщика может потребоваться несколько десятков миллиардов рублей, не считая дальнейших управленческих расходов.

10. Проблема сохранности бюджетных средств, коррупционные риски.

Выделение огромных сумм денег из бюджета может повлечь за собой их нецелевое использование. В связи с возникновением коррупционных рисков возникает необходимость особого государственного контроля, на который также потребуются значительные средства.

11. Подавляющая часть стран уже отказалась от модели государственного перестрахования.

Создание российской государственной перестраховочной компании – это путь, обратный мировым тенденциям, согласно которым государственные перестраховочные компании активно конвертировались в рыночные. Так, крупные мировые перестраховщики из развивающихся стран (China Re, General Insurance Corporation of India, Korean Re и др.) изначально были государственными. Однако в этих государствах был выбран путь приватизации государственных перестраховщиков.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |