Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Контракт, который служит для страховки от рисков изменения курсов (цен), носит название “хедж” (англ. hedge - изгородь, ограда). Хозяйствующий субъект, осуществляющий хеджирование, называется “хеджер”. Существуют две операции хеджирования: хеджирование на повышение; хеджирование на понижение.

Хеджирование на повышение, или хеджирование покупкой, представляет собой биржевую операцию по покупке срочных контрактов или опционов. Хедж на повышение применяется в тех случаях, когда необходимо застраховаться от возможного повышения цен (курсов) в будущем. Он позволяет установить покупную цену намного раньше, чем был приобретен реальный товар. Предположим, что цена товара (курс валюты или ценных бумаг) через три месяца возрастет, а товар нужен будет именно через три месяца. Для компенсации потерь от предполагаемого роста цен необходимо купить сейчас по сегодняшней цене срочный контракт, связанный с этим товаром, и продать его через три месяца в тот момент, когда будет приобретаться товар. Поскольку цена на товар и на связанный с ним срочный контракт изменяется пропорционально в одном направлении, то купленный ранее контракт можно продать дороже почти на столько же, на сколько возрастет к этому времени цена товара. Таким образом, хеджер, осуществляющий хеджирование на повышение, страхует себя от возможного повышения цен в будущем.

Хеджирование на понижение, или хеджирование продажей - это биржевая операция с продажей срочного контракта. Хеджер, осуществляющий хеджирование на понижение, предполагает совершить в будущем продажу товара, и поэтому, продавая на бирже срочный контракт или опцион, он страхует себя от возможного снижения цен в будущем. Предположим, что цена товара (курс валюты, ценных бумаг) через три месяца снижается, а товар нужно будет продавать через три месяца. Для компенсации предполагаемых потерь от снижения цены хеджер продает срочный контракт сегодня по высокой цене, а при продаже своего товара через три месяца, когда цена на него упала, покупает такой же срочный контракт по снизившейся (почти настолько же) цене. Таким образом, хедж на понижение применяется в тех случаях, когда товар необходимо продать позднее.

Хеджер стремится снизить риск, вызванный неопределенностью цен на рынке, с помощью покупки или продажи срочных контрактов. Это дает возможность зафиксировать цену и сделать доходы или расходы более предсказуемыми. При этом риск, связанный с хеджированием, не исчезает. Его берут на себя спекулянты, т. е. предприниматели, идущие на определенный, заранее рассчитанный риск.

Спекулянты на рынке срочных контрактов играют большую роль. Принимая на себя риск в надежде на получение прибыли при игре на разнице цен, они выполняют роль стабилизатора цен. При покупке срочных контрактов на бирже спекулянт вносит гарантийный взнос, которым и определяется величина риска спекулянта. Если цена товара (курс валюты, ценных бумаг) снизилась, то спекулянт, купивший ранее контракт, теряет сумму, равную гарантийному взносу. Если цена товара возросла, то спекулянт возвращает себе сумму, равную гарантийному взносу, и получает дополнительный доход от разницы в ценах товара и купленного контракта.

3.Оценка финансового риска предприятия.

3.1.Общие сведения о предприятии. Оценка риска финансовой деятельности предприятия.

Формирование системы управления финансовыми рисками необходимо, прежде всего, для таких промышленных предприятий, показатели работы которых свидетельствуют о неудовлетворительном финансовом состоянии. Показатели состояния газовой промышленности в РФ свидетельствуют о том, что результаты деятельности газодобывающих и газоперерабатывающих предприятий по сравнению с результатами предприятий других отраслей промышленности являются положительными. Однако, как было отмечено в диссертационной работе, деятельность предприятий газовой промышленности является нестабильной. Данная ситуация отражена в табл. 3.3, 3.4, 3.5, 3.6.

Анализ данных табл. 3.3 показывает, что выручка от реализации уменьшилась в 2000 г. по сравнению с 1999 г. на 2,11%, а в 2001 г. по сравнению с 2000 г. - на 6,9%. Внереализационные доходы увеличились в 2000 г. на 21%, а в 2001 г. по сравнению с 2000 г. уменьшились на 113,3%. Операционные доходы увеличились в 2000 г. на 39%, а в 2001 г. по сравнению с 2000 г. уменьшились на 13,3%.

Анализ данных табл. 3.4 позволяет сделать вывод о том, что затраты, произведенные организацией, увеличились в 2000 г. по сравнению с 1999 г. на 271%, в 2001г. по сравнению с 2000 г. - на 3%. Наибольший удельный вес в составе материальных затрат составляли материальные затраты (51% в 1999 г., 76,22% в 2000 г., 72,6% в 2001 г.).

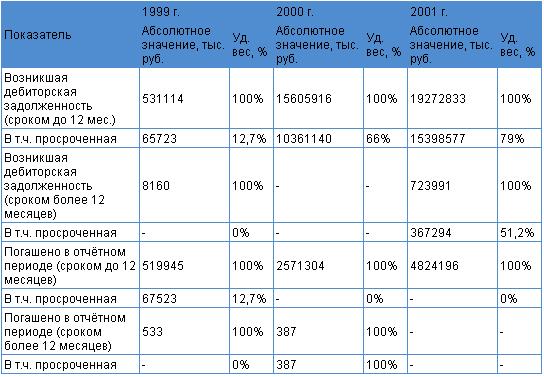

Анализ данных табл. 3.5 позволяет сделать вывод о том, что в период с 1999-2001 гг. на предприятии увеличивается уровень дебиторской задолженности сроком до 12 месяцев. По сравнению с 1999 г. в 2000 г. рост произошел на 15074802 тыс. руб. или на 2838%. В 2001 г. по сравнению с 2000 г. уровень дебиторской задолженности вырос на 23,5% и составил 19272833 тыс. руб. Вместе с тем удельный вес просроченной дебиторской задолженности увеличился с 12,7% в 1999 г. до 79% в 2001 г. Погашено дебиторской задолженности сроком до 12 месяцев в 2001 г. на 384% больше, чем в 1999 г., и в 2001 г. на 87,6%, чем в 2000 г.

Анализ движения основных средств привел к следующим выводам:

· за 1999 г. - 2001 г. произошло увеличение срока обновления основных фондов, что привело к увеличению коэффициента обновления основных фондов с 2,48 в 1999 г. до 5,77 в 2001 г.

· за 1999 г. - 2001 г. произошло увеличение коэффициента выбытия основных фондов с 0,3 в 1999 г. до 0,15 в 2000 г. и увеличение коэффициента до 0,2 в 2001 г.

· за 1999 г. - 2001 г. произошло уменьшение коэффициента прироста основных фондов, с 0,4 в 1999 г. до 0,17% в 2001 г.

Одним из основных показателей активной инвестиционной деятельности предприятия являются фактические затраты в строительство объектов производственного назначения (табл. 3.6).

Анализ данных табл. 3.4 позволяет сделать вывод о том, что затраты, произведенные организацией, увеличились в 2000 г. по сравнению с 1999 г. на 271%, в 2001г. по сравнению с 2000 г. - на 3%. Наибольший удельный вес в составе материальных затрат составляли материальные затраты (51% в 1999 г., 76,22% в 2000 г., 72,6% в 2001 г.).

Анализ данных табл. 3.6 позволяет сделать вывод о том, что долгосрочные финансовые вложения и капитальное строительство сокращались за анализируемый период. Уровень долгосрочных финансовых вложений за 2000 г. по сравнению с 1999 г. снизился на 13,25%, в 2001 г. по сравнению с 2000 г. - на 96,73%. При этом инвестирование совместных предприятий в 2001 г. по сравнению с 1999 г. сократилось на 131,64%. Займы другим субъектам хозяйствования в 2000г. увеличились по сравнению с 1999 г. на 172,72%. Однако в 2001 г. по сравнению с 2000г. уровень займов снизился на 361,54%. Вместе с тем снизился уровень капитального строительства (в 2000 г. по сравнению с 1999 г. - на 122,26%, в 2001 г. по сравнению с 2000 г. - на 29,18%). Уровень капитального строительства транспортных сетей в 2000 г. увеличился на 71,58%. Однако в 2001 г. показатель уменьшился на 10,13%. Финансирование строительства зданий и сооружений в 2000 г. по сравнению с 1999 г. снизилось на 97,8%. В 2001 г. по сравнению с 2000 г. - на 62,35%.

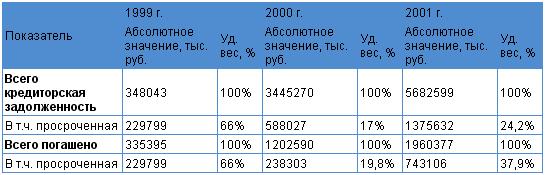

Платежеспособность предприятия определяется отсутствием просроченной кредиторской задолженности. Рассмотрим анализ эффективности использования кредиторской задолженности на Сургутском заводе стабилизации конденсата за 1999-2001 гг. (табл. 3.7, 3.8).

Анализ данных табл. 3.7 позволяет сделать вывод о том, что уровень кредиторской задолженности на предприятии увеличился в 2000 г. на 3097227 тыс. руб. или на 890%. В 2001 г. уровень кредиторской задолженности вырос по сравнению с 2000 г. на 70%. Вместе с тем погашено кредиторской задолженности в 2000 г. на 258,5% по сравнению с 1999 г. и в 2001 г. на 63% по сравнению с 2000 г. Удельный вес просроченной кредиторской задолженности вырос с 17% в 2000 г. до 24,2% в 2001 г. Вместе с тем удельный вес погашенной просроченной кредиторской задолженности вырос с 19,8% в 2000 г. до 37,9% в 2001 г.

Анализ кредиторской задолженности характеризуется следующим:

1. Уровень всей задолженности возрос от 348043 тыс. руб. в 1999 году до 5682599 тыс. руб. в 2001 году. (см. табл. 3.7).

2. Доля прочих кредиторов в составе всей кредиторской задолженности составляет от 38% в 1999 году до 96% в 2001 году, в том числе краткосрочная кредиторская задолженность изменяется от 94% в 1999 г. до 2% в 2001 году.

3. Оборачиваемость кредиторской задолженности снизилась и период обращения составил к 2001 году 316 дней.

4. Возросла доля задолженности в общих пассивах до уровня 78% к 2001 году.

Основной причиной данной ситуации является отсутствие средств у предприятия на оплату счетов своих кредиторов, т. е. низкая платежеспособность. За нарушение сроков оплаты кредиторы вправе выставлять пени и штрафы. При своевременной оплате счетов поставщиков эти расходы можно избежать. Кредиторская задолженность связана с образованием дебиторской задолженности и является основным источником ее покрытия. Своевременное и полное выполнение платежных обязательств перед предприятием определяет высокую степень его финансовой устойчивости. Предприятие обязано погашать свою кредиторскую задолженность независимо от того, получает оно долги от своих дебиторов или нет. Поэтому при анализе дебиторской и кредиторской задолженности были рассмотрены отдельно: дебиторская как средства, временно отвлеченные из оборота, а кредиторская как средства, временно привлеченные в оборот. На исследуемом предприятии период погашения кредиторской задолженности превышает период погашения дебиторской задолженности в среднем в 7 раз, и разницу между этими показателями можно считать как чистую отсрочку платежа.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |