Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Одной из основных проблем Сургутского завода стабилизации конденсата является высокий уровень дебиторской задолженности (табл. 3.9).

Для оценки состава и движения дебиторской задолженности проведен анализ ее использования и выявлено следующее:

1. Уровень дебиторской задолженности возрос и составил к 2001 году 425 млн. руб.

2. Основную долю задолженности составляет просроченная задолженность (от 64% в 1999 году до 82% в 2001 году).

Основную массу задолженности по прочим дебиторам несут на себе до 2000 года расчеты с поставщиками и подрядчиками, а с 2000 года - расчеты с разными дебиторами и кредиторами.

Анализ эффективности использования дебиторской задолженности характеризуется следующим.

1. К 2001 году снизилась оборачиваемость задолженности до 2,7 об., соответственно возрос период погашения до 133 дней.

2. К 2001 году возросла доля задолженности в текущих активах до 85%, при этом основная доля относится к задолженности покупателей и заказчиков.

Данные анализа финансовых рисков являются основой для принятия оптимального управленческого решения по преодолению последствий финансовых рисков. Управленческое решение принимается на основе комплекса методов и превентивных мероприятий.

Анализ деятельности предприятий газоперерабатывающей отрасли показал, что риск неплатежеспособности во многом является следствием влияния кредитного риска. Доля просроченной дебиторской задолженности на обследуемых предприятиях составляет до 75% от объема просроченной кредиторской задолженности. Поэтому основной задачей предприятия является сокращение просроченной дебиторской задолженности и проведение мероприятий, не допускающих в дальнейшем ее появления.

Перечень финансовых рисков, оказывающих влияние на деятельность предприятий газовой промышленности, показан с помощью экспертной оценки финансовых рисков. В диссертационной работе оценена вероятность наступления потерь вследствие финансовых рисков, а также размер потенциального ущерба, связанного с этими рисками (табл. З.10).

Анализ данных табл. З.10 позволяет сделать вывод о том, что на результаты деятельности предприятия газоперерабатывающей отрасли наибольшее влияние оказывают кредитный риск, риск неплатежеспособности, инфляционный риск. При этом размер потерь от влияния кредитного риска и от риска неплатежеспособности оценивается как высокий, от инфляционного риска - как средний, от валютного риска - как низкий. Однако при этом вероятность влияния инфляционного риска и валютного риска оценена как высокая.

Определим мероприятия по преодолению каждого финансового риска.

1. В качестве методов преодоления кредитного риска целесообразно использовать следующие мероприятия:

а. Диверсификацию и лимитирование товарных кредитов, предоставляемых покупателям продукции. Учитывая, что у Сургутского завода стабилизации конденсата существует двенадцать постоянных покупателей, семь из которых систематически задерживают оплату за полученную продукцию, предприятию целесообразно распределить данный объем готовой продукции не по семи, а, например, по четырнадцати покупателям. Это позволит уменьшить вдвое риск неплатежей. С точки зрения затрат, данные методы представляются эффективными, так как требуют только времени на нахождение потенциальных покупателей, проведение переговоров, заключение договоров и др.

б. Предприятию с высокой долей просроченной дебиторской задолженности целесообразно рассмотреть возможность использования факторинговых операций. В этом случае затраты предприятия составят от 10 до 30%.

в. Использование системы скидок позволит предприятию избавиться от определенной части дебиторской задолженности и стимулировать покупателей работать по предоплате готовой продукции. Затраты предприятия в этом случае составляют от 1 до 5% в зависимости от процента скидок и срока отсрочки.

г. Использование опыта коммерческих банков по оценке платежеспособности покупателя при предоставлении товарного кредита.

Исходя из выбранных мер по преодолению кредитного риска, необходимо рассмотреть их достоинства и недостатки (табл. 3.11).

Анализ табл. 3.11 показывает, что каждый метод по преодолению кредитного риска включает в себя достоинства и недостатки. Наиболее оптимальным вариантом представляется совмещение некоторых мер по борьбе с кредитным риском. Например, совмещение диверсификации, лимитирования и предоставления системы скидок, что позволит значительно снизить влияние кредитного риска. Использование же факторинговых операций возможно уже после наступления рискового события, и их эффективность зависит от вознаграждения коммерческого банка.

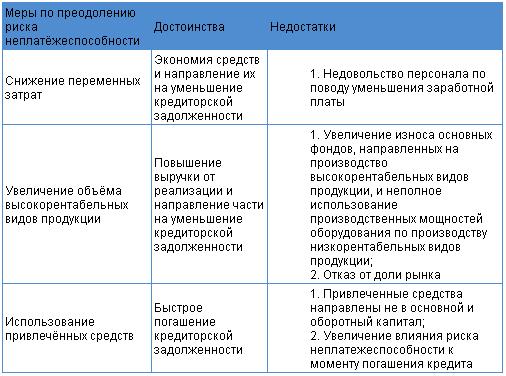

2. В качестве мер по преодолению риска неплатежеспособности помимо мер по управлению кредитным риском (снижение дебиторской задолженности) можно выделить следующие:

а. снижение переменных затрат (услуги связи, затраты на электроэнергию, снижение транспортных издержек, снижение премий и др.);

б. снижение объема низкорентабельных видов продукции и увеличение объема высокорентабельных видов готовой продукции;

в. использование привлеченных средств, что, однако, может привести к увеличению влияния риска неплатежеспособности.

Достоинства и недостатки данных мероприятий представлены в табл. 3.12.

цен на готовую продукцию в соответствии с темпами роста инфляции.

Создание резервов сырья и материалов в условиях нехватки оборотных средств не может использоваться предприятием в качестве метода управления, так как для реализации данного метода предприятие осуществляет дополнительные расходы, связанные с:

увеличением закупаемых объемов сырья и материалов:

покупкой и монтажом дополнительных резервуаров для хранения газового конденсата.

Необходимо отметить, что повышение отпускных цен в условиях жесткой конкуренции может привести к потере покупателей.

4. Необходимо отметить, что влияние валютного риска не распространяется на деятельность Сургутского завода стабилизации конденсата в связи с тем, что сырье и материалы приобретаются предприятием за национальную валюту. Также предприятие не занимается экспортом продукции, поэтому не зависит от снижения курсов валют ведущих мировых государств.

5. В связи с тем, что оборотных средств у предприятия недостаточно, для профилактики налогового риска резервный фонд создан быть не может. Также этому не способствуют и изменения налоговой политики государства в последние годы, направленные на снижение налогового бремени предприятий.

6. Влияние депозитного риска сведено на предприятии к минимуму в связи с тем, что банком, обслуживающим Сургутский завод стабилизации конденсата, является <Газпромбанк>, который по рейтингу ведущих российских рейтинговых агентств входит в двадцать лучших коммерческих банков РФ.

Таким образом, определен комплекс мероприятий по управлению финансовыми рисками Сургутского завода стабилизации конденсата и показана оценка эффективности управления каждым финансовым риском предприятия.

Анализ исходных данных показывает, что на деятельность предприятий газоперерабатывающей отрасли промышленности оказывают систематическое влияние следующие финансовые риски: 1) кредитный риск, 2) инфляционный риск, 3) риск неплатежеспособности. Управление кредитным риском состоит из следующих мероприятий:

1. использование факторинга,

2. использование системы скидок,

3. диверсификация и лимитирование,

4. оценка платежеспособности покупателя с использованием опыта коммерческих банков.

Отмечается, что факторинг является методом по уменьшению дебиторской задолженности после наступления рискового события. Остальные методы являются методами по профилактике рисков.

В качестве мер по управлению риска неплатежеспособности можно выделить следующие:

1. управление кредиторской задолженностью,

2. снижение переменных затрат,

3. снижение объема низкорентабельных видов продукции и увеличение объема высокорентабельных видов готовой продукции,

4. использование привлеченных средств.

Анализ достоинств и недостатков данных методов позволяет сделать вывод о целесообразности использования внутренних механизмов нейтрализации риска неплатежеспособности, так как использование привлеченных средств может привести к увеличению влияния риска неплатежеспособности.

Заключение

Проблема рисков уже достаточно давно обсуждается в зарубежной и отечественной экономической литературе. Более того, некоторые крупные предприятия (в основном это крупные банковские или финансово-инвестиционные структуры) обзаводятся специальными подразделениями, состоящими из менеджеров по управлению рисками, или сотрудничают со сторонними консультантами или экспертами, которые разрабатывают программу действий фирм при столкновении с различными видами рисков.

Возникновение интереса к проявлению риска в деятельности предприятий в России связано с проведением экономической реформы. Хозяйственная среда все более приобретает рыночный характер, что вносит в предпринимательскую деятельность дополнительные элементы неопределенности, расширяет зоны рисковых ситуаций.

Экономические преобразования, происходящие в России, приводят к росту числа предпринимательских структур, созданию ряда новых рыночных инструментов. В связи с процессами демонополизации и приватизации государство правомерно отказалось от статуса единоличного носителя риска, переложив всю ответственность на предпринимательские структуры. До конца 80-х гг. российская экономика характеризовалась достаточно стабильными темпами развития. Первыми признаками появления кризиса явились негативные процессы в инвестиционной сфере, результатом чего явилось снижение объемов произведенного национального дохода, промышленной и сельскохозяйственной продукции. Нарастание кризиса экономики России является одной из причин усиления риска в хозяйственной деятельности, что приводит к увеличению числа убыточных предприятий. Значительный рост числа подобных предприятий показывает, что без учета факторы риска в хозяйственной деятельности не обойтись, без этого сложно получить адекватные реальным условиям результаты деятельности. Создать эффективный механизм функционирования предприятия на основе концепции безрискового хозяйствования невозможно.

Для многих руководителей начала 90-х стало открытием, что риски предприятия поддаются не только учету, но и управлению, что существует множество методик, позволяющих в той или иной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. Конечно, сейчас уже нет необходимости доказывать, что успех любого предпринимателя, бизнесмена, менеджера в значительной степени зависит от его отношения риску, ведь на этапе принятия решений предприятие сталкивается с выбором приемлемого для него уровня риска и путей его снижения. При этом каждое предприятие имеет свои собственные предпочтения и подходы и на основе этого выявляет риски, которым может быть подвержено, решает, какой уровень риска для него приемлем, и ищет способы избежания нежелательных последствий.

Список литературы

1. Балабанов менеджмент: Учебник. – Москва. Финансы и статистика, 1994.

2. Финансовый менеджмент: теория и практика: Учебник / под ред. . – Москва: Перспектива, 1996.

3. , Воробьев менеджмент (управление финансами фирмы). – СПб: Юность, 1994.

4. Финансовый менеджмент: теория и практика: Учебник / Под ред. . – Москва: Перспектива, 2000.

5. http://www. finam. ru

6. http://www. risk-manage. ru

7. http://www. risk24.ru

8. http://www. cfin. ru/

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |