Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

КЛАССИФИКАЦИЯ ДОХОДОВ

1. Общие доходы

1) Текущие доходы

а) Налоговые поступления

б) Неналоговые поступления

2) Доходы от операций с капиталом

2. Полученные официальные трансферты

Налоги классифицируются по характеру базы, с которой взимается налог (подоходный налог, налог на прибыль, НДС и др.), либо по виду деятельности, в результате которой возникает налоговое обязательство (например, на импортирование продукции, на продажу товаров и услуг и т. п.).

Текущие неналоговые доходы включают в себя доходы от собственности, выручку от реализации продукции государственных предприятий и комиссионные сборы, штрафы и частные пожертвования.

Доходы от операций с капиталом включают поступления от продажи различных видов капитальных активов и добровольные взносы на капитальные вложения из негосударственных источников.

Официальные трансферты представляют собой безвозмездные, необязательные поступления от других учреждений (отечественных и зарубежных) или международных организаций, имеющие нерегулярный и добровольный характер.

КЛАССИФИКАЦИЯ РАСХОДОВ

В этой области существует несколько подходов. Рассмотрим функциональную классификацию:

1. Государственные услуги общего назначения - это общая бюджетная деятельность, общая кадровая политика, центральные закупки и снабжение, внешние отношения, оборона, общественный порядок и государственная безопасность.

2. Общественные и социальные услуги - образование, здравоохранение, социальное страхование и социальное обеспечение, жилищное хозяйство, коммунальное обслуживание, санэпидемстанции, организация отдыха и культурная деятельность.

3. Государственные услуги, связанные с экономической деятельностью - расходы на регулирование и обеспечение более высокой эффективности хозяйственной деятельности (экономическое развитие страны, урегулирование диспропорций регионального масштаба, создание рабочих мест и т. д.)

4. Прочие функции - выплаты процентов и расходы, связанные с гарантией государственного долга, а также трансферты общего характера, передаваемые другим государственным учреждениям.

Не всегда сумма доходов, собранных государством бывает достаточна для осуществления всех запланированных расходов. В этом случае возникает бюджетный дефицит.

Бюджетный дефицит - это сумма, на которую расходы государства превышают его доходы.

Возможна и обратная ситуация, когда собранные доходы больше расходов, в этом случае возникает бюджетный профицит.

Поскольку, профицит - явление достаточно редкое, и чаще все-таки наблюдается дефицит бюджета, то для осуществления всех расходов необходимо изыскать дополнительные средства. Эти средства поступают из источников финансирования бюджетного дефицита.

КЛАССИФИКАЦИЯ ОПЕРАЦИЙ ФИНАНСИРОВАНИЯ БЮДЖЕТНОГО ДЕФИЦИТА

1. Внутренне финансирование

1) Использование средств Центробанка

2) Выпуск и продажа ценных бумаг (долгосрочные и краткосрочные облигации и векселя)

3) Полученные кредиты

4) Бюджетные ссуды, полученные от бюджетов других уровней

5) Прочие обязательства

2. Внешнее финансирование

1) Продажа ценных бумаг на мировом финансовом рынке

2) Кредиты международных финансовых организаций

3) Кредиты иностранных правительств

4) Кредиты иностранных коммерческих банков

5) Прочие обязательства

3. Общий объем финансирования (сумма I и II)

БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ

Если за изменением величины доходов не следует изменения величины расходов, и наоборот, то возможно возникновение бюджетного дефицита.

В целом можно выделить следующие причины возникновения значительных бюджетных дефицитов:

Циклическое развитие экономики.

Стимулирование экономики фискальными методами.

Политические факторы.

Для стран с переходной экономикой существует особая причина бюджетного дефицита, связанная с самим процессом перехода и сопровождающим его структурным экономическим кризисом..

С точки зрения проводимой государством политики существует три метода балансирования бюджета:

1. Ежегодно балансируемый бюджет

2. Бюджет, балансируемый в рамках экономического цикла

3. Несбалансированный бюджет (то есть период бюджетного дефицита или излишка может существовать неограниченно долго).

Если бюджет постоянно дефицитен, то накапливается государственный долг.

Государственный долг представляет собой накопленную сумму бюджетных дефицитов за ряд лет.

Хронический бюджетный дефицит признается отрицательным явлением, последствия которого могут быть значительны.

Одним из таких последствий является эффект вытеснения инвестиций..

СУЩНОСТЬ НАЛОГОВ

Обладая законным правом принуждения, государство имеет возможность получать в свое распоряжение значительные денежные средства, собираемые в виде налогов.

Налоги можно определить как доходы государства, собираемые на регулярной основе с помощью принадлежащего ему права принуждения. Также, налоги можно определить как обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах.

В современных условиях налоги выполняют две основные функции:

Как источник доходов государства.

Как регуляторы экономической системы.

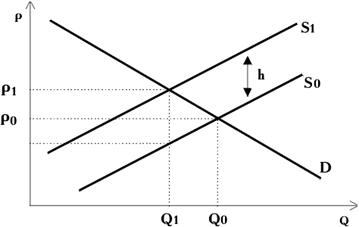

Продавец, повышая цену предлагаемой продукции, перекладывает часть налогового бремени на покупателя (на рис..1 это показано как повышение цены с P0 до P1).

Рис. 1. Введение налога на товарном рынке

Под воздействием налога фирма сокращает объем производства, так как уменьшается ее прибыль, а следовательно и заинтересованность в производстве данного количества продукции. Эта ситуация проиллюстрирована на рис.1. Если вводится налог на единицу продукции, например, акцизный сбор, то предложение товара сократится, кривая сдвинется в положение S1. Вертикальное расстояние между кривыми S0 и S1 равно величине налога на единицу продукции h. Как видно из рисунка, цена на товар вырастет, а равновесное количество уменьшится.

Из всего сказанного видно, что введение налога на каком-либо из рынков (на рынке товара, труда или капитала) вызывает изменение, как правило в сторону ухудшения, равновесной ситуации на данном рынке. А это, в свою очередь означает, что возможны потери в эффективности размещения ресурсов.

КЛАССИФИКАЦИЯ НАЛОГОВ

Различные налоги по-разному действуют на отдельные группы экономических агентов, кроме того, они по разному взимаются. Существует несколько классификаций видов налогов:

По объекту налоги подразделяются на прямые и косвенные. Прямые налоги взимаются непосредственно с физических и юридических лиц, а также их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и другие.

По субъекту налоги делятся на центральные и местные. В России существует трехуровневая система:

- федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет;

- региональные налоги, находятся в компетенции субъектов федерации;

- местные налоги, устанавливаются и собираются местными органами власти.

3. По принципу целевого использования выделяют маркированные и немаркированные налоги. Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования, в дорожный фонд и другие. Все прочие налоги являются немаркированными. Преимущество немаркированных налогов заключается в том, что они обеспечивают гибкость бюджетной политики - они могут расходоваться по усмотрению государственного органа по тем направлениям, которые он считает необходимым.

По характеру налогообложения налоги делятся на пропорциональные (доля налога в доходе, или средняя ставка налога, с ростом дохода остается неизменной), прогрессивные (доля налога в доходе с ростом дохода растет) и регрессивные (доля налога в доходе с ростом дохода падает).

СТАВКИ НАЛОГОВ И КРИВАЯ ЛАФФЕРА

Налоговой ставкой, или средней налоговой ставкой, называют долю собранного налога в стоимости налогооблагаемого объекта. Другими словами, налоговая ставка показывает какую часть стоимости налогоплательщик выплачивает в виде налога.

Если Т - это общая сумма собираемого налога, I - доход индивида или прибыль предприятия, то ставку налога t можно рассчитать по следующей формуле:

t = Т/I.

Возникает вопрос, какова же должна быть ставка налога? Во-первых, ставка налога должна обеспечить поступление в государственную казну определенной суммы денег, необходимой для выполнения государством своих функций. Во-вторых, следует учитывать, что высокие ставки снижают экономическую активность в стране.

|

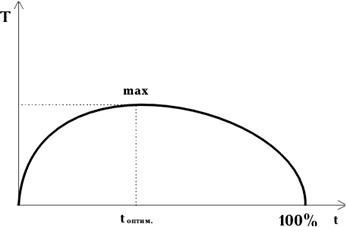

Американский экономист Артур Лаффер предположил, что между ставкой налога и налоговыми поступлениями существует не линейная, а более сложная связь (рис. 9.2).

Рис. 2. Кривая Лаффера

Нелинейная зависимость говорит о том, что после некоторого значения налоговой ставки tоптим. Общие налоговые поступления начинают снижаться. При высоких налоговых ставках начинают действовать причины, описанные ранее - экономические агенты либо вообще прекращают свою деятельность, либо уходят в теневой сектор. При ставке налога равной 100% вообще нет смысла прилагать какие-либо усилия, поскольку весь доход будет изъят.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |