Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Прежде чем осуществить оценку стоимости организации в целом необходимо определить круг вопросов, касающихся оценки стоимости. В диссертационном исследовании автором предлагается последовательность действий, отвечающая на данные вопросы (Рисунок 6).

|

Рисунок 6 – Последовательность действий при оценке стоимости организации

При применении модели «экспресс-оценки» для определения стоимости организации в целом последовательность действий, приведенная на рисунке 6, выглядит следующим образом:

1. Цели оценки: определение справедливой стоимости организации для достоверного бухгалтерского учета финансовых вложений в акции, по которым не определяется текущая рыночная стоимость;

2. Вид стоимости: фундаментальная стоимость. Фундаментальная стоимость — стоимость, которую инвестор на основе оценки или доступных фактов рассматривает как «истинную» стоимость и которая станет рыночной стоимостью, когда остальные инвесторы придут к такому же заключению;

3. Подход к оценке: доходный;

4. Метод оценки: дисконтирование денежного потока для организации.

Алгоритм расчета стоимости финансовых вложений в акции организаций горнодобывающей отрасли, по которым не определяется текущая рыночная стоимость в целях бухгалтерского учета, с помощью модели «экспресс-оценки» стоимости организации представлен на рисунке 7.

Алгоритм расчета стоимости финансовых вложений в акции организаций горнодобывающей отрасли, по которым не определяется текущая рыночная стоимость в целях бухгалтерского учета, с помощью модели «экспресс-оценки» стоимости организации представлен на рисунке 7.

Рисунок 7 – Алгоритм расчета стоимости финансовых вложений с использованием модели «экспресс-оценки» стоимости организации

Так как модель «экспресс-оценки» является представителем метода дисконтированного денежного потока, то все основные формулы для расчета взяты из него. Метод дисконтирования денежного потока для организации основан на следующей формуле 1:

, (1)

, (1)

где индексами i и j обозначены номера кварталов, EV – стоимость организации, E – стоимость собственного капитала, D – стоимость краткосрочного и долгосрочного долга, FCFF – свободный денежный поток для организации (операционный денежный поток, без учета заемного финансирования, после налогов), WACC – средневзвешенная стоимость капитала.

Прогнозировать FCFF отдельно на каждый период из бесконечного числа периодов затруднительно практически и лишено смысла, так как вклад слагаемых с большим i мал из-за знаменателя, а ошибки в расчете числителя мало влияют на конечный результат. Поэтому, при решении данной модели автор применяет следующий подход:

– стоимость организации разбивается на два периода: расчетный и прогнозный;

– в расчетном периоде расчет факторов стоимости организации производится на основе имеющихся фактических данных из финансовой (бухгалтерской) отчетности, составленной по требованиям МСФО за прошлые периоды;

– для оценки денежных потоков на постпрогнозном периоде используются фактические данные за рассчитываемый период и плановые значения показателей на ближайшие периоды.

После преобразования формулы 1 получим формулу 2, с помощью которой будет производиться определение стоимости организации на расчетный период модели «экспресс-оценки»:

(2)

Для определения ставки дисконтирования в модели «экспресс-оценки» стоимости организации будем использовать метод оценки WACC - средневзвешенной стоимости капитала. Ставка дисконтирования по методу оценки средневзвешенной стоимости капитала рассчитывается по формуле 3:

, ![]() (3)

(3)

где re – стоимость собственного капитала,

rd – стоимость привлечения заемного капитала.

Так как величина акционерного капитала (Е) участвует в расчетах ставки дисконтирования и одновременно является конечным результатом модели «экспресс-оценки», то при расчетах в Ехсеl следует использовать итерационную процедуру.

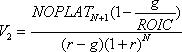

Для расчета стоимости, создаваемой в прогнозном периоде (продленной стоимости), мы будем использовать широко известную формулу бессрочно растущего денежного потока (формула 4):

(4)

Результаты расчета модели «экспресс-оценки» и стоимости финансовых вложений ОАО «Лебединский ГОК» в акции ГОК», по которым не определяется рыночная стоимость, для целей бухгалтерского учета представлены в таблице 3. Для пересчета полученных показателей по модели «экспресс-оценки» по состоянию на начало IV квартала 2010 – конец IV квартала 2010 года используем рассчитанную ранее ставку дисконтирования (WACC = 7,9 %).

Таблица 3 – Результаты оценки стоимости организации по модели «экспресс-оценки» и расчета стоимости финансовых вложений в акции, по которым не определяется текущая рыночная стоимость

№ п/п | Наименование | Начало IV квартала 2010 г. | Конец IV квартала 2010 г. |

1 | Прогнозная часть модели, V1 (млн. руб.) | 34747 | 37492 |

2 | Постпрогнозная часть модели, V2 (млн. руб.) | 83840 | 90463 |

3 | Стоимость организации, EV (млн. руб.) (стр.1+стр.2) | 118586 | 127955 |

4 | Долгосрочные кредиты и займы, LD (млн. руб.) | 30783 | 33215 |

5 | Текущие обязательства по долгосрочным обязательствам, CLD (млн. руб.) | 13457 | 14520 |

6 | Краткосрочные кредиты и займы, SD (млн. руб.) | 5168 | 5576 |

7 | Стоимость долга, D (млн. руб.) (стр.4+стр.5+стр.6) | 49408 | 53311 |

8 | Доля миноретарных акционеров, MI | - | - |

9 | Стоимость ГОК», E (млн. руб.) (стр.3-стр.7-стр.8) | 69178 | 74643 |

10 | Количество обыкновенных акций ГОК», шт. | 7121076 | 7121076 |

11 | Расчетная стоимость одной акции (стр.9/стр.10), тыс. руб. | 9,715 | 10,482 |

12 | Количество акций ГОК», имеющихся у ГОК» в качестве финансовых вложений, шт. | 6955407 | 6955407 |

13 | Расчетная стоимость финансовых вложений ГОК» в акции ГОК», млн. руб. (стр.11*стр.12) | 67572 | 72907 |

Таким образом, с помощью модели «экспресс-оценки» стоимости организации мы получаем оценку «справедливой стоимости» финансовых вложений в акции, по которым не определяется текущая рыночная стоимость. Также применение модели «экспресс-оценки» позволяет отражать в бухгалтерском учете и предоставлять в бухгалтерской (финансовой) отчетности достоверную информацию о стоимости финансовых вложений в акции, не котируемые на фондовых рынках, что позволяет отражать достоверную информацию в учете и отчетности необходимую для принятия руководством организации горнодобывающей отрасли, а в последующем и в остальных отраслях экономики, наиболее эффективных (оптимальных) решений по ее управлению в современных условиях.

ОБЩИЕ ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

По результатам исследования в диссертации сформулированы следующие выводы и предложения.

1. В рамках концепции реформирования бухгалтерского учета в России, сближения с международными стандартами финансовой отчетности и развития бухгалтерского учета финансовых вложений, в теоретической базе по бухгалтерскому учету предлагается прописать, предложенные автором диссертационного исследования: функции, принципы и источники образования финансовых вложений организаций.

2. Применительно к финансовым вложениям в виде ценных бумаг организаций горнодобывающей отрасли предлагается добавить еще один вид оценки финансовых вложений – оценку по справедливой стоимости.

3. Для определения расчетной стоимости финансовых вложений в акции по которым не определяется текущая рыночная стоимость, предложено использовать модель экспресс-оценки метода дисконтированного денежного потока на основе использования данных фондовых рынков, текущих и будущих показателей прибыли организации, что будет способствовать достоверному отражению в бухгалтерском учете и информации о финансовых вложениях в соответствующие акции. Для этих целей нами был разработан алгоритм применения метода дисконтированного денежного потока для оценки организаций горнодобывающей отрасли.

4. В законодательстве по бухгалтерскому учету для целей учета финансовых вложений понятие существенности не определено. Нами предлагается считать существенной сумму обесценения, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5 %, указанных в ПБУ 4/99 «Бухгалтерская отчетность организации». Кроме того предлагается производить проверку на обесценение финансовых вложений ежемесячно, так как экономическая ситуация меняется очень быстро, а для принятия эффективных управленческих решений руководству организации и другим пользователям отчетности необходима оперативная и достоверная информация о финансовых вложениях организации.

5. Для сближения учета финансовых вложений по международным и российским стандартам, в отечественном законодательстве по бухгалтерскому учету следует ввести разделение финансовых вложений на имеющиеся для продажи и удерживаемые до погашения. Введение данной классификации позволит разделить финансовые вложения для эффективного их учета, что позволит иметь необходимую аналитическую информацию для оценки реального состояния имущества организации.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |