(2.31)

Из записанного равенства следует, что;

. (2.32)

(2.33)

Пример 13.

Годовая ставка сложных процентов равна 15%, чему равна эквивалентная сила роста?

Решение.

Воспользуемся формулой (2.32)

δ=ln (1+i) =1п (1+0,15) =0,13976, т. е. эквивалентная сила роста равна 13,976%.

1.2.9. Расчет срока ссуды и процентных ставок

В ряде практических задач начальная (Р) и конечная (S) суммы заданы контрактом, и требуется определить либо срок платежа, либо процентную ставку, которая в данном случае может служить мерой сравнения с рыночными показателями и характеристикой доходности операции для кредитора. Указанные величины нетрудно найти из исходных формул наращения или дисконтирования. По сути дела, в обоих случаях решается в известном смысле обратная задача.

Срок ссуды

Рассмотрим задачу расчета срока ссуды для различных ставок.

А) При наращивании по сложной годовой ставке i. Из исходной формулы наращения

S=P(1+i)n следует, что:

(2.34)

(2.34)

где логарифм можно взять по любому основанию, поскольку он имеется как в числителе, так и в знаменателе.

Б) При наращивании по номинальной ставке процентов т раз в году из формулы

S=P(1+j/m)mn получаем:'

(2.35)

(2.35)

В) При дисконтировании по сложной годовой учетной ставке d. Из формулы

P=S(1-d)n имеем:

(2.36)

(2.36)

Г) При дисконтировании по номинальной учетной ставке т раз в году. Из

P=S(1-f/m)mn приходим к формуле:

(2.37)

(2.37)

Д) При наращивании по постоянной силе роста. Исходя из S=Peδn получаем:

n=ln(S/P)/δ. (2.38)

Расчет процентных ставок

Из тех же исходных формул, что и выше, получим выражения для процентных ставок.

А) При наращивании по сложной годовой ставке i. Из исходной формулы наращения

S=P(1+i)п следует, что:

(2.39)

(2.39)

Б) При наращивании по номинальной ставке процентов т раз в году из формулы

S=P(1+j/m)mп получаем:

(2.40)

(2.40)

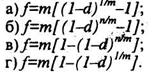

В) При дисконтировании по сложной годовой учетной ставке d. Из формулы

P=S(1-d)n имеем:

![]() (2.41)

(2.41)

Г) При дисконтировании по номинальной учетной ставке т раз в году. Из

P=S(1-f/m)mn приходим к формуле:

(2.42)

(2.42)

Д) При наращивании по постоянной силе роста. Исходя из

![]() получаем

получаем

![]() (2.43)

(2.43)

1.2. Сложные проценты

Тренировочные задания

1. Вы хотите удвоить сумму в течение 3 лет. Каково минимально приемлемое значение годовой ставки сложных процентов?

2. Банк начисляет 20% годовых. Чему должен быть равен первоначальный вклад, чтобы через три года иметь на счете 10 млн. руб., если проценты начисляются ежеквартально?

3. Под вексель на сумму в 15 тыс. руб. был выдан кредит в размере 10 тыс. руб. на 2 года. Какую учетную ставку означает такая сделка?

1.2. Сложные проценты

Тест

1. Укажите формулу, по которой вычисляется срок удвоения первоначальной суммы при применении сложных процентов.

а) n=1/i;

б) п=0,7/i;

в) п=0,5/i;

г)n=0,3/i.

2. Укажите формулу наращения по сложным процентам.

а)S=Pn(1+i);

6)S=Pn(1+i);

в)S=P(1+i)n;

г) S=P(1+ni)n.

3. Как вычисляется наращенная сумма при применении сложных процентов, если ставка дискретно меняется во времени?

![]()

4. Укажите формулу математического дисконтирования по сложной ставке.

a) P=S(1+i)‾n;

6)P=S(1-nd);

в) P=S(1-ni)‾¹;

г) P=S(1-d)‾ⁿ.

5. Укажите формулу банковского учета по сложной учетной ставке.

a) P=S(1+i)n;

б)P=S(1-nd);

в) P=S(1-nd)-1

г) P=S(1-d)-n.

6. Какая из формул верно определяет сложную учетную ставку?

7. Какая из формул верно определяет сложную ставку?

8. Какая из формул верно определяет номинальную сложную учетную ставку?

9. Какая формула верно отражает связь между сложной номинальной учетной ставкой и сложной годовой ставкой?

10. Какая из формул верно определяет силу роста?

1.3. Начисление процентов в условиях инфляции и налогообложения

1.3. Начисление процентов в условиях инфляции и налогообложения

Следствием инфляции является падение покупательной способности денег, которое за период n характеризуется индексом Jпок. Индекс покупательной способности равен обратной величине индекса цен Jp, т. е.

![]() (3.1)

(3.1)

Индекс цен показывает во сколько раз выросли цены за указанный промежуток времени.

1.3.1. Наращение по простым процентам

Если наращенная за и лет сумма денег составляет S, а индекс цен

равен Jp, то реально наращенная сумма денег, с учетом их покупатель

ной способности, равна:

C=S/Jp. (3.2)

Пусть ожидаемый средний годовой темп инфляции (характеризующий прирост цен за год) равен h. Тогда годовой индекс цен составит (1+h).

Если наращение производится по простой ставке в течение п лет, то реальное наращение при темпе инфляции h составит:

(3.3)

(3.3)

где в общем случае:

![]()

![]() (3.4)

(3.4)

и, в частности, при неизменном темпе прироста цен h,

Jp=(l+h)n. (3.5)

Процентная ставка, которая при зачислении простых процентов компенсирует инфляцию, равна:

(3.6)

(3.6)

Один из способов компенсации обесценения денег заключается в увеличении ставки процентов на величину так называемой инфляционной премии. Скорректированная таким образом ставка называется брутто-ставкой. Брутто-ставка, которую мы будем обозначать символом r, находится из равенства скорректированного на инфляцию множителя наращения по брутто-ставке множителю наращения по реальной ставке процента:

(3.7)

(3.7)

откуда:

(3.8)

(3.8)

1.3.2. Наращение по сложным процентам

Наращенная по сложным процентам сумма к концу срока ссуды с учетом падения покупательной способности денег (т. е. в неизменных рублях) составит:

(3.9)

(3.9)

где индекс цен определяется выражением (3.4) или (3.5), в зависимости от непостоянства или постоянства темпа инфляции.

В этом случае падение покупательной способности денег компенсируется при ставке i=h, обеспечивающей равенство С=Р.

Применяются два способа компенсации потерь от снижения покупательной способности денег при начислении сложных процентов.

А) Корректировка ставки процентов, по которой производится наращение, на величину инфляционной премии. Ставка процентов, увеличенная на величину инфляционной премии, называется брутто-ставкой. Обозначим ее символом r. Считая, что годовой темп инфляции равен h, можем написать равенство соответствующих множителей наращения:

![]() (3.10)

(3.10)

где i - реальная ставка.

Отсюда

r=i+h+ih. (3.11)

То есть инфляционная премия равна h+ih.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |