Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Образец оформления мнения различных авторов по теме исследования

История исследования заработной платы и трудовых ресурсов имеет глубокие корни. С возникновением первых экономических школ и классической политэкономии заработная плата и труд становятся одними из основных категорий того времени. Интересен этот вопрос и для современников, поскольку составными элементами любого государства и каждой организации является кадровый потенциал или трудовые ресурсы.

Одним из важнейших факторов, определяющих отношение человека к труду и его результатам, является материальное стимулирование, основным элементом которого является зарплата.

По мнению , заработная плата – важнейшее средство повышения заинтересованности работников в результатах своего труда, его производительности, увеличения объемов произведенной продукции, улучшения ее качества и ассортимента. Заработная плата является основным источником доходов работающих, с ее помощью осуществляется контроль за мерой труда и мерой потребления [1, с. 322].

По мнению , заработная плата – это выраженная в денежной форме доля труда работников организации в общественном продукте, поступающая в их личное потребление [2, с.125].

считает, что труд во все времена являлся основой существования человека, но его содержание и принципы менялись с развитием общества и общественных отношений. В период рыночных отношений сохраняется принцип оплаты труда в зависимости от личного трудового вклада работника, качества и результатов затраченного труда. Однако если при социализме ограничивался максимальный размер заработной платы, то в настоящее время организациям предоставлено право самостоятельно устанавливать системы оплаты труда работников [3, с. 531].

Согласно статье 57 Трудового кодекса Республики Беларусь от 26 июля 1999 г. (в ред. от 01.01.2001 г. ), заработная плата представляет собой совокупность вознаграждений, исчисляемых в денежных единицах или (и) натуральной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время.

На взгляд автора, более близко к истине четвертое определение, обозначенное в Трудовом Кодексе Республики Беларусь. В первых трех определениях не говорится о заработной плате, выдаваемой в натуральной форме, но именно в такой форме происходили расчеты с работниками на протяжении нескольких лет во многих организациях. Это продолжается и по сегодняшний день, особенно в сельскохозяйственной отрасли. Необходимо также отметить, что заработная плата – это не только вознаграждение за выполненный объем работ или отработанное время, но и за время, включаемое в рабочее и оплачиваемое в соответствии с законодательством. Это, так называемое, «неотработанное время» - трудовые отпуска, больничные, учебные отпуска, оплата льготных часов подростков и др.

ПРИЛОЖЕНИЕ Д

Образец оформления статистических данных по теме исследования

Необходимо различать денежную, или номинальную, и реальную заработную плату. Номинальная заработная плата – это сумма денег, полученная за час, день, неделю. Реальная заработная плата – это количество товаров и услуг, которые можно приобрести на номинальную заработную плату; реальная заработная плата – это «покупательная способность» номинальной заработной платы. Очевидно, что реальная заработная плата зависит от номинальной заработной платы и цен на приобретаемые товары и услуги. Отметим, что изменение реальной заработной платы в процентном отношении можно определить путем вычитания процентного изменения в уровне цен из процентного изменения в номинальной заработной плате. Так, повышение номинальной заработной платы на 9 % при росте уровня цен на 5 % дает прирост реальной заработной платы на 4 %. Отметим также, что номинальная и реальная заработная плата не обязательно изменяются в одну и ту же сторону. К примеру, номинальная заработная плата может увеличиться, а реальная заработная плата в то же самое время - уменьшиться, если цены на товары растут быстрее, чем номинальная заработная плата [4, с. 287] .

Информация о динамике номинальной и реальной заработной плате населения по Республике Беларусь представлена в таблице 1.1.

Таблица 1.1 – Основные социально-экономические показатели уровня жизни населения по Республике Беларусь за 2009-2013 гг.

Показатели | 2009 | 2010 | 2011 | 2012 | 2013 |

Денежные доходы населения, млрд р. | 87 401,0 | 108 467,7 | 165 713,9 | 321 570,8 | 442 285,8 |

Денежные доходы в расчете на душу населения, тыс. р. в месяц | 766,1 | 952,4 | 1 457,7 | 2 831,4 | 3 893,6 |

Реальные денежные доходы населения, | 102,7 | 115,1 | 99,7 | 121,9 | 116,3 |

Реальные располагаемые денежные доходы населения, в процентах к предыдущему году | 103,7 | 114,8 | 98,9 | 121,5 | 116,3 |

Номинальная начисленная среднемесячная заработная плата одного работника, тыс. р. | 981,6 | 1217,3 | 1899,8 | 3676,1 | 5061,4 |

Реальная заработная плата, в % к предыдущему году | 100,1 | 115,0 | 101,9 | 121,5 | 116,4 |

Примечание – Источник: [6].

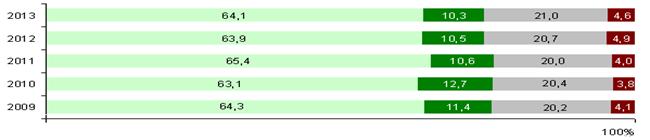

Как экономическая категория заработная плата играет двоякую роль: с одной стороны, она является главным источником доходов и повышения жизненного уровня (рисунок 1.1), а с другой – средством материального стимулирования повышения эффективности производства.

Рисунок 1.1 – Структура денежных доходов населения, %

Примечание – Источник: [6].

Основная задача организации зарплаты состоит в том, чтобы поставить оплату труда в зависимость от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого.

Становление рыночной экономики выдвигает в число первоочередных проблем преобразования механизма управления, изменение принципов мотивации труда. Их актуальность для Беларуси вызвана сложностью переходного периода, выбором пути социально-экономического развития, кризисом всех сфер общества, созданием собственной модели развития. В данных условиях особую значимость приобретает необходимость активизации человеческого потенциала.

ПРИЛОЖЕНИЕ Е

Образец оформления схемы организационной структуры управления организации

1 – Организационная структура управления

Примечание – Источник: собственная разработка.

2 – Структура бухгалтерии

Примечание – Источник: собственная разработка.

ПРИЛОЖЕНИЕ Ж

Перечень показателей оценки деятельности организаций торговли

и общественного питания

1. Выручка от реализации товаров (продукции, работ, услуг);

2. Товарооборот (розничный, оптовый, валовой) в действующих и сопоставимых ценах;

3. Выпуск продукций собственного производства (для предприятий питания);

4. Себестоимость реализованных товаров, продукций, работ, услуг;

5. Валовая прибыль;

6. Уровень валовой прибыли;

7. Расходы на реализацию товаров (издержки обращения);

8. Уровень расходов на реализацию;

9. Затраты на 1 р. продукции собственного производства;

10. Прибыль от реализации товаров (продукции, работ, услуг);

11. Рентабельность продаж;

12. Прибыль (убыток) от текущей деятельности;

13. Прибыль (убыток) от инвестиционной, финансовой и иной деятельности;

14. Прибыль организации до налогообложения;

15. Чистя прибыль (убыток);

16. Нераспределенная прибыль (непокрытый убыток);

17. Среднегодовая стоимость основных средств;

18. Фондоотдача;

19. Среднегодовая стоимость товарных запасов;

20. Средняя оборачиваемость товаров в днях;

21. Торговая (складская) площадь;

22. Товарооборот на 1м2 тортовой (складской) площади

23. Среднесписочная численность работников;

24. Производительность труда одного работника в действующих и сопоставимых ценах;

25. Расходы на оплату труда;

26. Среднегодовая заработная плата одного работника;

27. Коэффициент текущей деятельности;

28. Коэффициент абсолютной ликвидности;

29. Коэффициент обеспеченности собственными оборотными средствами.

30. Коэффициент обеспеченности финансовых обязательств активами.

ПРИЛОЖЕНИЕ И

Образец представления индексов цен на сайте Национального статистического комитета Республики Беларусь

1 - Индексы цен по отдельным секторам экономики (декабрь к декабрю предыдущего года; в процентах)

Показатели | 1995 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

Индекс потребительских цен | 344,0 | 207,5 | 146,1 | 134,8 | 125,4 | 114,4 | 108,0 | 106,6 | 112,1 | 113,3 | 110,1 | 109,9 | 208,7 | 121,8 | 116,5 |

Индекс цен производителей промышленной продукции | … | 262,6 | 139,1 | 139,9 | 127,1 | 117,6 | 111,0 | 109,0 | 122,2 | 115,4 | 111,3 | 118,9 | 249,6 | 120,6 | 110,7 |

Индекс цен производителей на реализованную сельскохозяйственную продукцию | 6491) | 210 | 150 | 120 | 124 | 122 | 111 | 109 | 130 | 121,8 | 100,6 | 125,32) | 274,42) | 130,22) | 114,92) |

Индекс тарифов на перевозку грузов | 291,0 | 420,0 | 145,2 | 125,3 | 121,7 | 108,8 | 106,4 | 112,3 | 108,8 | 130,9 | 118,2 | 130,0 | 250,3 | 143,0 | 115,2 |

Индексы тарифов на услуги связи для юридических лиц и индивидуальных предпринимателей | … | 165,5 | 137,8 | 110,3 | 122,5 | 105,8 | 106,7 | 101,9 | 101,4 | 103,0 | 102,4 | 101,8 | 138,6 | 131,2 | 111,0 |

_____________________________________

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |