Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

По словам Саватюгина, даже если 230-ФЗ вступит в силу вовремя, он сильно проредит рынок взыскателей долгов. По его оценке, в России сейчас действует от 600 до 900 профессиональных коллекторских агентств. Выполнить все требования нового закона смогут максимум 100–150 из них, прогнозирует Саватюгин.

Представитель секретариата Игоря Шувалова сообщил РБК, что письмо НАПКА к ним пока не поступало.

Проект постановления об определении уполномоченного органа, регулирующего деятельность коллекторов, внесен в правительство, рассказала РБК помощник министра экономического развития РФ Елена Лашкина. Информация о возможном переносе сроков вступления в силу закона о коллекторах в официальном порядке в ведомство пока не поступала, уточнила она. При этом сам 230-ФЗ позволит защитить права и законные интересы заемщиков, оказать положительное влияние на правоотношения заемщиков и взыскателей, уточнила она.

Общественное внимание к деятельности коллекторских агентств усилилось в начале 2016 года после того, как в Ульяновске коллектор поджег дом должника, в результате чего пострадали два человека, включая ребенка (коллектор был приговорен к восьми годам колонии общего режима). После этого депутаты активизировали разработку закона по ограничению деятельности взыскателей. Глава Совета заявляла в феврале, что новый закон очистит рынок от коллекторов, злоупотреблявших своими правами.

Разработанный в итоге 230-ФЗ ограничивает коллекторскую деятельность: в частности, профессиональные взыскатели долгов не смогут беспокоить должников телефонными звонками больше одного раза в сутки и чаще двух раз в неделю, а сами звонки запрещается осуществлять в ночное время (с 22 до 8 часов). Личные встречи коллектора с должником не должны проходить чаще одного раза в неделю. Закон также запрещает коллекторам скрывать номер телефона, с которого они звонят должнику, то же требование касается и адресов электронной почты. Документы и аудиозаписи, подтверждающие общение коллекторов с должниками, должны храниться три года.

По данным Банка России, к 1 августа 2016 года просроченная задолженность физлиц перед банками составляла 911,46 млрд руб. В середине сентября НБКИ сообщала, что просроченный долг более чем на 90 дней и выше 500 тыс. руб. (по всем видам розничных кредитов) имели почти 622 тыс. человек.

Роман МАРКЕЛОВ

Источник: РБК

В Росинтербанке не оказалось 5 млрд рублей населения

В реестре вкладчиков Росинтербанка не учтены данные о депозитах почти на 5 млрд руб., рассказал «Ведомостям» человек, близкий к надзорному блоку ЦБ, и подтвердил один из контрагентов банка.

В реестр Росинтербанка вошли 84 000 вкладчиков с требованиями на 52 млрд руб., при этом реальный размер привлеченных средств населения составляет около 57 млрд руб., уточняет один из собеседников «Ведомостей».

Агентство по страхованию вкладов (АСВ) сообщало, что на выплаты пострадавшим вкладчикам направит около 49,2 млрд руб. (лимит по страховым выплатам составляет 1,4 млн руб.). Средства вкладчикам возмещают «ФК Открытие» и Россельхозбанк.

Пресс-служба «ФК Открытие» подтвердила наличие скрытых вкладов.

ЦБ отозвал лицензию у Росинтербанка 19 сентября. Банк неадекватно оценивал риски: обязательства превышали активы на 39,3 млрд руб., его капитал был полностью утрачен. Кроме того, банк нарушал антиотмывочный закон, а его служба внутреннего контроля не соответствовала требованиям регулятора. О спрятанных вкладах Центробанк тогда не сообщал.

Незадолго до отзыва лицензии ЦБ ввел в Росинтербанк временную администрацию, которая должна была обследовать финансовое положение банка и его пассивы на предмет скрытых вкладов, рассказывал «Ведомостям» человек, знающий это от сотрудников ЦБ. Банк пытался скрывать от регулятора привлечение новых вкладов, так как получил предписание, ограничивающее эти операции, говорил он. ЦБ выявил спрятанные обязательства во время проверки с помощью специальной группы вкладчиков. Человек, близкий к временной администрации, подтверждал, что АСВ такую проверку проведет.

ЦБ отозвал лицензию раньше, чем сотрудники АСВ успели найти и доказать наличие скрытых вкладов, указывал человек, близкий к надзорному блоку ЦБ, дальнейшими поисками занималась уже временная администрация регулятора.

Первыми о наличии скрытой части узнали сами вкладчики – клиенты Росинтербанка активно сообщали о расхождениях между фактическими суммами вкладов и предлагаемым им страховым возмещением, сообщал недавно Banki. ru. Представитель АСВ тогда отмечал, что могут быть не учтены суммы, поступившие во вклады после 18 июля 2016 г., «в связи с разрушением бухгалтерского учета банка и непередачей руководством банка временной администрации электронных баз данных».

Вклады на 5 млрд руб. – это немного, такую сумму с учетом баланса Росинтербанка можно привлечь и вывести относительно быстро (банк занимал 68-е место по величине активов. – «Ведомости»), говорит контрагент банка: «Похоже, что банк это делал совсем незадолго до отзыва лицензии».

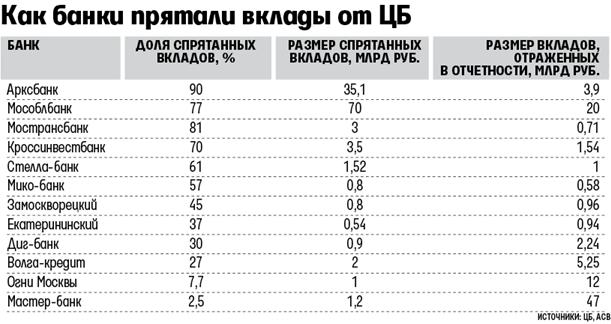

В последние несколько лет банки все чаще прибегают к таким схемам, чтобы вывести активы. Лидером пока остается санированный Мособлбанк. Ему удалось спрятать за балансом около 70 млрд руб. средств населения (см. таблицу). Второе место у Арксбанка – он спрятал 35 млрд руб.

Представители Россельхозбанка, АСВ, ЦБ на вопросы «Ведомостей» вчера не ответили.

Дарья БОРИСЯК

Источник: Ведомости

ВТБ 24: что будет с рынком наличных денег в ближайшем будущем

Банкомат становится основным каналом работы с наличностью, банки открывают отделения без кассовых узлов, на рынке инкассации для федеральных игроков царит олигополия, а расходы кредитных организаций на перевозку и пересчет денег составляют порядка 1,5% ВВП. О том, какими будут основные тенденции развития рынка НДО в России на Плас-форуме рассказал член правления ВТБ 24 Валерий Чулков.

Изменение роли ЦБ

Центральный Банк оптимизирует свою сеть расчетно-кассовых центров, фактически она была сокращена на 50%. Функции доставки наличных денег передаются коммерческим банкам. Это привело к тому, что в некоторых регионах, особенно на востоке страны, «плечо» подвоза наличности в кредитные организации увеличилось в несколько раз. «У нас есть отделения, которые находятся от ближайшего РКЦ на расстоянии 400-500 км. Соответственно, увеличивается время и стоимость доставки», — указал Валерий Чулков.

Сжатие физического канала предоставления услуг

За последние годы количество банков в стране существенно сократилось и продолжает сокращаться. Как результат – уменьшается количество отделений. В среднем в России в 2015 году закрылось почти 7% отделений, при этом в Европе — только 3%, и там это считается большой проблемой.

Офисы без кассовых узлов

Наличные операции для банков являются самым дорогим удовольствием. Поэтому они стремятся выводить такие операции в цифровые каналы и убирать их из отделений. «Если взять стоимость отделения, то самая большая составляющая — это кассовый узел, — подчеркнул Валерий Чулков. — Следующим шагом рынка будет создание бескассовых отделений, где наличные операции производятся на так называемой универсальной фронт-линии с помощью устройств самообслуживания».

Олигополия в инкассации

Тема аутсорсинга достаточно серьезна, особенно для банков федерального уровня. Причем, не только с точки зрения инкассации, но и с точки зрения пересчета наличности. «Фактически на текущий момент у нас в стране олигополия, — объяснял Валерий Чулков. — Есть всего две федеральные организации, которые в состоянии предоставлять такие услуги на территории всей страны. Это «Росинкас» и Сбербанк. К сожалению, Банк России на протяжении длительного времени не может определиться с ролью «Росинкаса», и это является ограничивающим фактором для нас как для группы ВТБ. Нам нужен федеральный партнер, который мог бы на нас работать. И мне очень бы хотелось, чтобы ЦБ, в конце концов, принял положительное решение и у нас была бы здоровая конкуренция».

«Парадокс банкомата»

Банки закрывают отделения и стремятся вывести из них все наличные операции. Вывести их можно только в банкоматы, банкомат с точки зрения обеспечения наличными — это основной канал. Согласно статистике крупного европейского агентства, российский банкоматный рынок — самый крупный в Европе. Однако в пересчете количества устройств на 1 млн человек мы серьезно отстаем. Кроме этого, в России банкоматы расположены неравномерно, и есть населенные пункты, где нет ни одного банкомата вообще. При этом банкоматный рынок в России еще и падает. «Это опять же связано с отзывом лицензий, с кризисом, с тем, что в течение прошлых полутора лет банки резко сократили бюджеты на развитие банкоматных сетей», — указал Валерий Чулков.

Повышение эффективности работы с наличными

По различным оценкам, расходы на перевозку, пересчет, инкассацию составляют порядка 1,5% ВВП. Это огромные расходы, которые несет экономика. Поэтому банкам необходимо решить «задачу с двумя неизвестными»: оптимизировать расходы с одной стороны, и обеспечить клиенту комфорт — с другой.

Татьяна ТЕРНОВСКАЯ

Источник: Bankir. ru

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |