Направление 2. Высвобождение потенциала бизнеса, особенно малого и среднего. В отличие от других успешных регионов мира европейский рынок, особенно в сфере услуг сильно фрагментирован. Часто на национальном уровне регуляторные препятствия лишает компании ЕС доступа к единому рынку Союза. Еврокомиссия указывает на сложности с регистрацией бизнеса, дорогостоящими процедурами приведении бизнеса. Время регистрации бизнеса варьирует от 5 дней в одних странах до 60 в других, стоимость регистрации в одних странах ЕС нулевая, в других составляет тысячи евро. К 2007 году еврокомиссия рекомендует всем странам перейти на принцип регистрации в одном окне (one-stop shop), где это возможно – в электроном виде в очень жесткие сроки. Каждый студент должен иметь возможность получать знания о предпринимательстве. Комиссия считает необходимым облегчить налоговое бремя и облегчить доступ к финансам (использование ресурсов Joint European resources for micro - to medium enterprises (JEREMIE).

Направление 3. Ответ на глобализацию и старение. В 2005 году на одного пожилого гражданина приходилось четыре работающих. К 2050 году это соотношение ухудшится вдвое. Рабочая сила в ЕС начнет сокращаться с 300 млн. в 2005 г. до примерно 250 млн. В результате, по мнению еврокомиссии темры роста упадут с 2- 2,5% до 1,25% ВВП. Расходы на пенсии и здравоохранения также резко вырастут. Еврокомиссия предлагает навести порядок к госфинансах, провести пенсионную реформу и системы здравоохранения.

Направление 4. Более эффективная и единая энергетическая политика. Еврокомиссия предлагает развитие открытого, конкурентного рынка энергии. Этот рынок должен быть полностью открыт к началу 2007 года. Чиновники ЕС считают также необходимым развитие альтернативной энергетики,

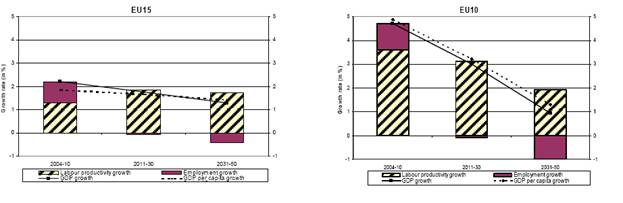

Прогноз роста ВВП (занятости и производительности труда)

в ЕС15 и ЕС10. 20006 – 2050

Источник: Евростат 2006

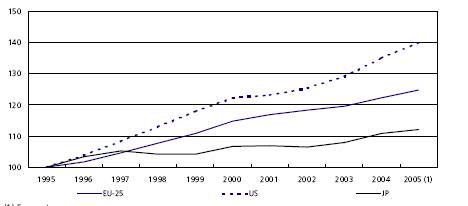

Динамика ВВП в постоянных ценах 1995 = 100

Источник: Евростат 2006

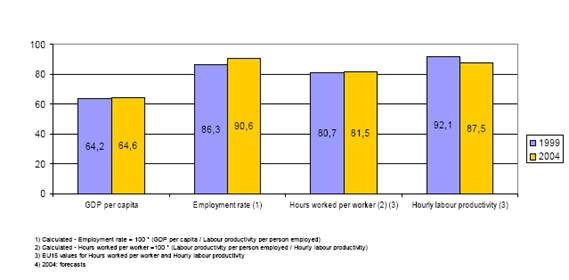

Динамика развития ЕС по сравнению с США (США = 100)

Информационное общество

Способ получения, обработки и передачи информации влияет не только на то, как мы работает, но также на то, как мы отдыхаем и общаемся. Стираются границы между работой и отдыхом, между домом и рабочим местом. Появляются новые возможности для бизнеса, спрос на новые товары и услуги. Политика ЕС в этой сфере заключается в том, чтобы принять стандарт GSM и либерализовать телекоммуникационный рынок. В последнее время многие европейские производители разместили свои производства в странах ЦВЕ, Индии и Китае, чтобы сократить издержки производства и остаться конкурентоспособными в условиях глобальной конкуренции. В результате аутсорсинга в странах ЕС чаще остаются научные лаборатории, исследовательские центры, которые активно занимаются R&D.

Одной из целей Лиссабонской стратегии является повышение расходов на R&D до 2010 года до 3% ВВП. ЕС до этого показателя еще далеко. В 1991 году он составил 1,93% ВВП, в 1998 г. – 1,82%, а 2003 г. увеличившись до 1,95% ВВП. При сохранении таких темпов роста, целевой показатель Лиссабонской стратегии не будет достигнут.

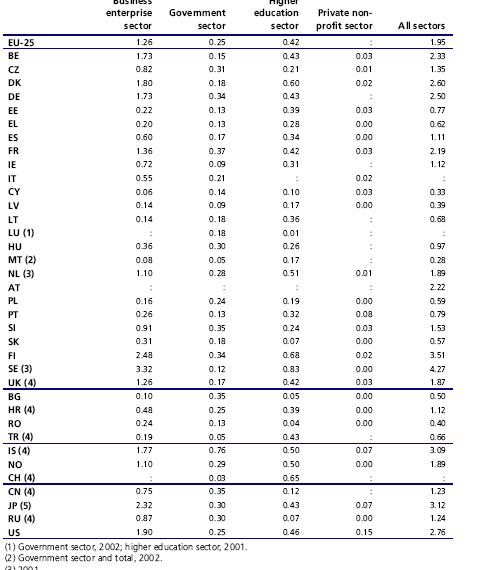

Еще одной проблемой инвестиций в НИОКР является неохота частного бизнеса вкладывать деньги в данную сферу. В 2002 г. он вкладывал всего 1,25% ВВП. Для сравнения японский частный бизнес вкладывал 2,32% ВВП, США – 1,86%. Существует заметная разница в структуре инвестиций в НИОКР между США, Японией с одной стороны и ЕС-25 с другой. В ЕС доля бизнес в инвестициях НИОКР в период 1991 – 2003 составляла 62,5% - 65,1%, в то время как в США и Японии – 70 – 75%.

Доля расходов бизнеса на R&D к общим расходам на эти цели %

Источник: Евростат 2006

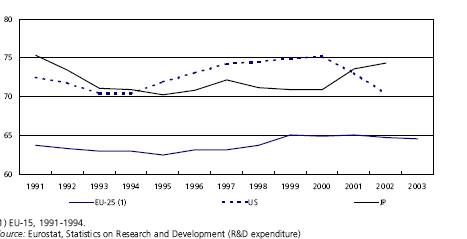

Валовые внутренний расходы на R&D, % ВВП

Источник: Евростат 2006

Расходы на R&D по отношению к ВВП 2003 г. (%; ВВП)

Образование и повышение квалификации

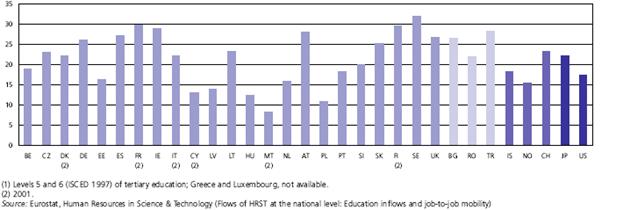

Образование и повышение квалификации также являются важными составляющими Лиссабонской стратегии в плане создания динамичной экономики знаний. ЕС-25 предпринимают усилия для увеличения числа студентов вузов в тех специальностях, которые пользуются устойчивым спросом на рынке. По данным Евростата в сфере «человеческие ресурсы в науке и технологии (human resources in science and technology (HRST) в 2003 году работало 73,1 млн. человек. С 2000 г. количество ученых и исследователей увеличилось на 7,3%. Более чем на 10% отмечен рост в семи странах ЕС. Латвия, Литва и Финляндия – это три страны, где отмечено сокращение числа занятых в данной сфере. В 2002 году в четырех самых больших странах ЕС число выпускников в сфере науки и технологий от общего числа выпускников было больше, чем в США. Общее число выпускников в 2002 году было в 1,8 раза больше, чем в США. Несмотря на большее количество выпускников, европейские станы сталкиваются с проблемой удержания выпускников в сфере науки и технологии. Часть из них переходит на работу в другие сферы. Очень много уезжает работать в другие страны. Утечка мозгов является проблемой не только для постсоциалистических стран. Высокие налоги, более тяжелые условия входа на рынок и дорогие финансовые ресурсы делают рынки США и других стран более привлекательными для R&D. Самая большая проблема зафиксирована в Дании, Финляндии и Британии. В этих странах около 10% занятых в НИОКР переехали в другие страны. В остальных странах ЕС индексы мобильности не превышают 6%.

Человеческие ресурсы в науке и технологиях ЕС 25, 2003 г.

1) Лица, которые успешно завершили учебу в сфере науки и технологий и работают в ней.

20 Лица, которые успешно завершили учебу по специальностям, связанным с наукой и технологиями.

3) Лица, занятые по специальностям, связанным с наукой и технологиями.

40 Лица занятые по специальностям, связанным с математикой, физикой и инженерными специальностями, в здравоохранении и охране жизни.

Источник: Евростат

Доля выпускников математики, информационных технологий, инженеров и других специальностей для производства и строительства 2002 г. %

E-business и информационные технологии на уровне предприятий

Информационные и телекоммуникационные технологии (ICT) используются далеко за пределами стандартной e-commerce (покупка и продажа в онлайн). ICT активно включаются в сам бизнес. В 2004 г. 93% бизнесов использовали компьютеры (от 84% в Португалии до 99% в Дании, Финляндии и Швеции), 89% имели доступ к Интернету (от 71% в Словакии до 97% в Дании). В 2004 г. 13% предприятий получали заказы онлайн, а осуществляли закупки онлайн 27% предприятий. Безопасность и технические проблемы объясняют существенное различие между этими двумя показателями. О все еще большом недоверии к электронным транзакциям свидетельствует тот факт, что только 3% предприятий получали платежи за проданные товары через интернет. Таким образом, потенциал ICT в европейском бизнесе еще далеко не исчерпан. Возможности сокращения издержек за счет переноса целого ряда операций в интернет, наверняка будут использоваться, поскольку конкурировать с производителями Азии при их стоимости рабочей силы и гораздо более низких налогах не представляется возможным.

Использование информационных технологий и электронной торговли среди предприятий 2004 г. (% всех предприятий)

Источник: Евростат 2006

Обзор экономики ЕС

Одним из общепринятых основных показателей качества экономического развития и политики является темпы роста ВВП.

Источник: Евростат 2006

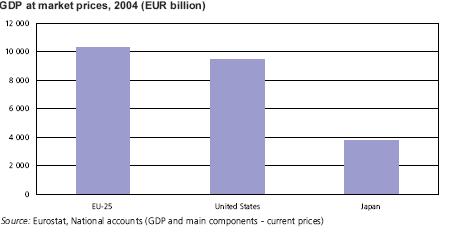

Экономики большой триады (ЕС, США, Япония) во многом определяют состояние экономики всего мира. В 2004 г. в евро ВВП ЕС-25 был на 10% больше, чем в США. ВВП Японии составлял лишь 36,6% от уровня ЕС. Германия производит самую большую часть ВВП ЕС более 1/5. Пять крупнейших стран – Германия, Великобритания, Франция, Италия и Испания производят более 75% ВВП ЕС-25. За исключением Польши (1,9% ВВП ЕС-25) все новые члены Союза производят меньше 1% ВВП Евросоюза. До расширения ЕС такое место занимал только Люксембург.

Сам по себе уровень ВВП не отражает качества текущей экономической политики. При сравнении уровня ВВП по паритету покупательной способности получается следующая картинка. Самой богатой страной Союза является Люксембург. В этой стране ВВП на душу населения более чем в 2 раза превышает средний по ЕС-25. Вторая в списке по данному показателю Ирландия имеет ВВП per capita только на 40% ниже общееэсовского. В остальных странах данный показатель не превышает 25% от среднего. В конце списка ситуация выглядит следующим образом. Менее 50% ВВП на душу населения от среднеевропейского имеют Латвия, Венгрия и Польша. Естественно, Болгария, Турция и Хорватия имеют еще более плохие показатели.

Шесть секторов

В 2004 г. ЕС-25 произвела €9484 млрд. добавленной стоимости. Основные шесть секторов экономики ЕС (согласно статистической классификации), которые производят основную долю добавленной стоимости, это промышленность (20,7%), торговля, рестораны, гостиницы и транспорт (21,3%), финансовое посредничество и бизнес услуги (27,5%), государственное администрирование и другие услуги (22,5%), строительство (5,9%) и сельское, рыбное хозяйство и охота – 2%.

Сектор услуг дает 71,4% валовой добавленной стоимости. На промышленность приходится 20,7%. Сельское, рыбное, лесное хозяйство и строительство дают 7,9% богатства, создаваемого в ЕС-25. Доля разных секторов в разных странах имеет существенное отличия. Доля услуг, включая государственное администрирование варьирует от 56,2% в Ирландии до 83,4% в Люксембурге. Финансовое посредничество и бизнес услуги стали самым крупным сектором экономики в 2004 году (27,5%). Особенно удавалась специализация в нем Франции, Люксембургу и Британии (более 30% всей добавленной стоимости). Торговля, гостиницы и рестораны, транспорт и связь имеют большее значение для стран, которые ориентируются на развитие туризма. В Греции, Испании, Кипре и Мальте, а также в ряде новых стран, которые вступили в ЕС в 2004 году доля этого сектора гораздо выше. В Германии доля промышленности выросла до 25%. В Ирландии доля данного сектора в генерации добавленной стоимости была самой высокой – 33%. Для сравнения во Франции данный сектор произвел только 15,8% добавленной стоимости в 2004 г. Для сравнения в Греции – 13,7%, на Кипре – 11,9%, в Люксембурге (10,6%).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |