Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Перевышин Юрий аспирант 2 г/о 11.11.2010

Эконометрические подходы проверки влияния государственных расходов на темпы экономического роста

Цель: провести критический обзор современных подходов к оценке влияния государственных расходов на экономический рост

Задачи: 1) выделить эконометрические методы, на основе которых оценивается влияние расходов на темпы роста, 2) указать их достоинства и недостатки, 3) проанализировать результаты, полученные авторами эмпирических работ, 4) провести классификацию

Введение

В моделях эндогенного экономического роста с госсектором ключевое уравнение, задающее темп экономического роста![]() , имеет вид:

, имеет вид:

(1), где y – объем выпуска в расчете на человека, σ>0 величина обратная к эластичности межвременного замещения потребления, 0<α<1 – параметр производственной функции, A – технологический параметр производственной функции,

(1), где y – объем выпуска в расчете на человека, σ>0 величина обратная к эластичности межвременного замещения потребления, 0<α<1 – параметр производственной функции, A – технологический параметр производственной функции, ![]() - ставка налога, g – количество государственного капитала в расчете на одного человека, ρ>0 – норма межвременного дисконта. Активность государства разнонаправленно влияет на темп экономического роста: с ростом доли государственного капитала темпы роста увеличиваются, а рост налоговой ставки замедляет темп роста выпуска. Это приводит к разным результатам влияния увеличения доли государства в экономике на темпы экономического роста, получаемым исследователями при применении тех или иных методов эмпирического анализа.

- ставка налога, g – количество государственного капитала в расчете на одного человека, ρ>0 – норма межвременного дисконта. Активность государства разнонаправленно влияет на темп экономического роста: с ростом доли государственного капитала темпы роста увеличиваются, а рост налоговой ставки замедляет темп роста выпуска. Это приводит к разным результатам влияния увеличения доли государства в экономике на темпы экономического роста, получаемым исследователями при применении тех или иных методов эмпирического анализа.

1. Работы на основе пространственных выборок.

Активно используются в середине 1980-ых начале 1990 гг. Выделяют три поколения таких моделей (Agell, Lindh, Ohlson, 1997). В качестве зависимой переменной берут средний темп роста выпуска в расчете на человека за рассматриваемый период. Регрессорами выступали средний темп роста доли государственных расходов в ВВП и ряд «контрольных» переменных: ВВП в расчете на душу в начальный момент времени, человеческий капитал, инвестиции и переменные, отвечающие за изменение численности населения. Типичное уравнение регрессии для такого подхода (Grier, Tullock, 1989):

![]() i=1,…,144; R2=0,635; F=19,04; где y – средний темп роста с 1951 по 1980, y0 – ВВП на душу населения в первоначальный момент времени, g – средний темп роста доли государственных расходов в ВВП, n – средний темп роста населения, Dy – стандартное отклонение темпа роста ВВП, Dπ – стандартное отклонение инфляции,

i=1,…,144; R2=0,635; F=19,04; где y – средний темп роста с 1951 по 1980, y0 – ВВП на душу населения в первоначальный момент времени, g – средний темп роста доли государственных расходов в ВВП, n – средний темп роста населения, Dy – стандартное отклонение темпа роста ВВП, Dπ – стандартное отклонение инфляции, ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() - фиктивные переменные 1956-1960, 1961-1965, 1966-1970, 1971-1975, 1976-1980

- фиктивные переменные 1956-1960, 1961-1965, 1966-1970, 1971-1975, 1976-1980

В этом подходе за направление влияния размеров государственного сектора на темпы экономического роста отвечает знак перед фискальной переменной. Положительное влияние роста госсектора на темп экономического роста получили (Ram, 1986), (Easterly, Rebelo, 1993), (Gwartney, 2004); отрицательное – (Landau, 1983, 1986), (Grier, Tullock, 1989), (Barro, 1991), (Engen, Skinner, 1992), (Foster, Henrekson, 1999); не влияет на темпы роста в работах (Devarajan, 1996), (Agell, Lindh, Ohlson, 1997)[1].

Критикуют такой подход за: а) неоднозначность моделей б) неоднородность статистических данных в) неоднозначность причинно-следственных связей. В работе (Agell, Lindh, Ohlson, 1997) показывается, что в зависимости от набора контрольных переменных можно получить отрицательное, незначимое и положительное влияние размеров государства на темпы экономического роста

2. Работы на основе панельного анализа.

Этот подход активно использовался с середины1990-х до 2000-х. В большей части работ устанавливается отрицательная взаимосвязь между ростом госсектора и темпом экономического роста. (Guseh, 1997), (Kneller, Bleaney, Gemmel, 1999), (Folster, Henrekson, 1999, 2001), (Karras, 1999), (Romero-Avila, Strauch, 2008). Типичная таблица результатов оценивания двунаправленной регрессии с фиксированными эффектами (Folster, Henrekson, 2001)

С развитием эконометрических методов появляются работы, в которых проверяют панельные данные на стационарность; используют усредненные за 5 лет данные для преодоления проблемы причинно-следственной связи.

3. Подход на основе коинтеграционного анализа на основе работы (Ghali, 1998)

Показатели Y-ВВП, I, G, X, M – доля инвестиций, государственных расходов, экспорта и импорта в ВВП. Все переменные выражены в логарифмах. Исследуются 10 стран ОЭСР 1970:I-1994:III. Все переменные интегрируемы порядка 1 – I(1), поэтому строится векторная модель коррекции ошибок, определяется коинтеграционный вектор (имеется хотя бы один коинтеграционный вектор для каждой страны, соответственно переменные имеют общую долговременную тенденцию) и на основе полученных результатов тестируется причинно-следственная связь между переменными по Гренжеру:

Рост госсектора оказывает прямое влияние на темп экономического роста в пяти странах. В остальных странах оказывается косвенное влияние. Темп экономического роста влияет на рост госсектора только в одной стране.

4. VAR анализ на основе работы (Hsieh, Lai, 1994)

Трехпараметрический VAR (DY-темп роста реального ВВП, GR – доля государственных расходов в ВВП, IR – доля частных инвестиций в ВВП) для стран большой семерки. Оцениваемая модель имеет вид:

где x1t=DYt, x2t=GRt x3t=IRt, πij(L) – полином стпени p от оператора сдвига L, [c1, c2, c3] - вектор констант, [e1t, e2t, e3t] – вектор случайных ошибок. Длина лага определяется на основе AIC, SIC и различна для каждой страны. Для интерпретации результатов оценивания строится функция отклика на импульс. Результаты влияния шока госрасходов на темп роста представлены в таблице:

Также проводится тест Гренжера на определение направления причинно-следственной связи:

Влияние государственных расходов на темп роста выпуска было различным в разные периоды времени в разных странах. Нельзя утверждать, что рост государственных расходов приводит к увеличению темпа экономического роста, обратное также не подтверждается.

5. Альтернативный подход на основе кривой Лаффера. (Балацкий, 2003)

Основа анализа – существование оптимального уровня налоговой нагрузки. Предполагается, что объем производства Y зависит от уровня налогового бремени τ, где ![]() , T – сумма налоговых поступлений в бюджет страны. Зависимость Y(τ) аппроксимируется нелинейной функцией, параметры которой подлежат оценке. Предполагается, что Y описывается производственно-институциональной функцией (ПФ дополняется переменной, характеризующей институциональную среду), следующего вида

, T – сумма налоговых поступлений в бюджет страны. Зависимость Y(τ) аппроксимируется нелинейной функцией, параметры которой подлежат оценке. Предполагается, что Y описывается производственно-институциональной функцией (ПФ дополняется переменной, характеризующей институциональную среду), следующего вида

![]() (1), где γ, a, b, n, m – параметры, оцениваемые с помощью регрессионного анализа, D – трендовый оператор, предполагается, что

(1), где γ, a, b, n, m – параметры, оцениваемые с помощью регрессионного анализа, D – трендовый оператор, предполагается, что ![]() , где t – время, h, k, r – параметры, априорно задаваемые для каждой страны для улучшения аппроксимации процесса, β – параметр, определяемый на основе регрессионного анализа., K – капитал, L – труд. Функция (1) – производственная кривая. На ее основе определяется фискальная кривая:

, где t – время, h, k, r – параметры, априорно задаваемые для каждой страны для улучшения аппроксимации процесса, β – параметр, определяемый на основе регрессионного анализа., K – капитал, L – труд. Функция (1) – производственная кривая. На ее основе определяется фискальная кривая:  (2). Вводятся определения точки Лаффера 1-го рода:

(2). Вводятся определения точки Лаффера 1-го рода: ![]() и точки Лаффера 2-го рода:

и точки Лаффера 2-го рода: ![]() . В явном виде выражение для точки Лаффера 1-го рода функции (1):

. В явном виде выражение для точки Лаффера 1-го рода функции (1):![]() . Аналогично точка Лаффера 2-го рода функции (2):

. Аналогично точка Лаффера 2-го рода функции (2):

После оценки параметров a, b, n, m из уравнения регрессии:

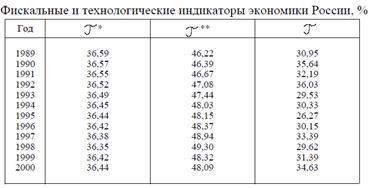

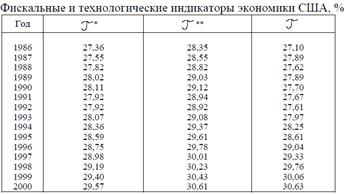

находят точки Лаффера 1-го и 2-го рода и сравнивают их с фактическим налоговым бременем. Делают вывод о целесообразности увеличения размеров государства. Балацкий проводил подобный анализ для России и США. Результаты представлены в таблице:

Список литературы

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

[1] Более подробно об этих работах можно узнать из таблицы в приложении