Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Банковское дело

Тема 8. Операции банков с ценными бумагами, депозитарные операции

Коммерческие банки России могут выступать в качестве эмитентов с целью формирования собственного уставного капитала, выпускать собственные долговые обязательства – облигации и другие ценные бумаги, включая производные. Стремясь привлечь клиентов, они вынуждены постоянно конкурировать, расширяя спектр услуг и снижая их стоимость. При этом не всегда банкам представляется возможным сохранить устойчивость и надежность.

Характерной особенностью российских коммерческих банков является то, что им разрешена профессиональная и непрофессиональная деятельность на рынке ценных бумаг. Профессиональная деятельность банков на рынке ценных бумаг должна осуществляться в соответствии с федеральными законами. Банк России не вправе выдавать лицензии на ведение этих видов деятельности. Исключение составляет лицензируемая Банком России деятельность расчетных центров и клиринговых организаций.

В соответствии с российским законодательством, банки могут совершать следующие операции с ценными бумагами:

- выпускать, покупать, продавать, хранить ценные бумаги;

- инвестировать средства в ценные бумаги;

- осуществлять куплюпродажу ценных бумаг от своего имени и за свой счет, в том числе путем их котировки;

- управлять ценными бумагами по поручению клиента (доверительное управление);

- выполнять посреднические (агентские) функции при куплепродаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или договорапоручения, т. е. выступать в роли финансового брокера;

- осуществлять инвестиционное консультирование, т. е. оказывать консультационные услуги по вопросам выпуска и обращения ценных бумаг;

- организовывать выпуски ценных бумаг, т. е. выступать в качестве инвестиционной компании;

- выдавать гарантии по размещению ценных бумаг в пользу третьих лиц;

- инвестировать средства в портфели акций небанковских компа ний (в том числе для обеспечения контроля над ними через дочерние предприятия);

- учреждать небанковские инвестиционные институты (инвестиционные фонды, за исключением чековых) и компании финансовых брокеров и инвестиционных консультантов;

- учреждать специализированные компании по учету и хранению ценных бумаг, а также совершению расчетов по операциям с ними; учреждать организации, являющиеся институциональными инвесторами (страховые, холдинговые компании).

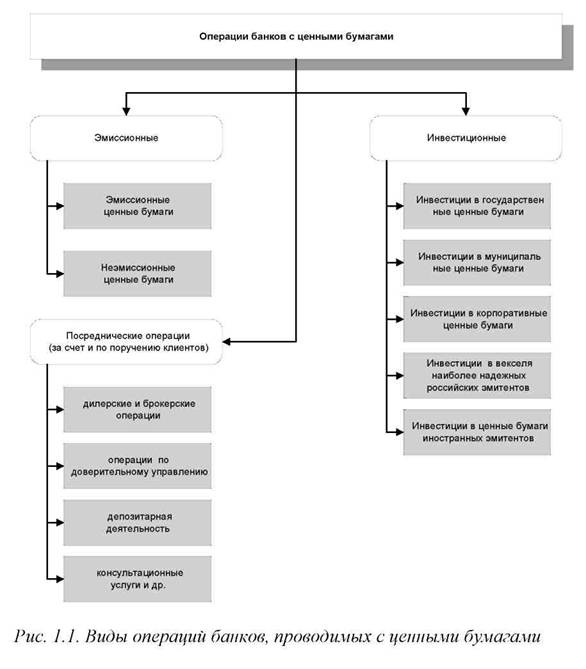

Операции банков с ценными бумагами можно разделить на три основные группы (см. рис. 1.1).

Для привлечения денежных средств с целью пополнения ресурсов или финансирования инвестиционных проектов, отдельных мероприятий и т. п. банк может выпустить акции и облигации. При выпуске акций банк сначала выступает в качестве продавца, а затем – объектом долевой собственности акционеров. Если же банк выпускает облигации, то он сначала является продавцом, а затем – должником. Покупатели облигаций выступают в качестве кредиторов.

Эмиссия банком собственных акций или же облигаций позволяет получить с минимальными издержками необходимые финансовые ресурсы для расширения сферы и объема предоставляемых услуг. Размещение выпуска собственных акций и облигаций может осуществляться путем продажи их как заранее узкому определенному кругу инвесторов, так и распространению на конкурсной основе большому числу инвесторов.

В ряде случаев для распространения собственных акций и облигаций банк может привлечь посредников, в качестве которых могут выступать фондовые брокеры и дилеры. На западе чаще всего операциями по покупке или гарантированной покупке ценных бумаг при их первичном размещении для продажи публике занимаются андеррайтеры – инвестиционные институты, берущие на себя обязательство по гарантированному первичному размещению ценных бумаг. Они же принимают на себя риски, связанные с неразмещением ценных бумаг. В российской практике проведение андеррайтинга банки чаще сами выступают в качестве андеррайтеров, и мало прибегают к услугам посредников при размещении собственных ценных бумаг.

Коммерческие банки могут выкупать собственные ранее выпущенные акции с последующей их перепродажей. Чаще всего покупка акций на рынке осуществляется с целью поддержки снижающегося курса или последующего их погашения. Иногда акции приобретаются банками для льготной перепродажи их сотрудникам и руководству в целях поощрения. Очень редко банки прибегают к выкупу акций для последующего их погашения. Коммерческие банки, созданные в виде акционерных обществ, за счет погашения акций могут снижать уставной фонд, уменьшать число акционеров.

Для расширения инвестиционных возможностей и предоставления инвесторам альтернативных вложений банки могут заниматься изъятием ценных бумаг с целью замены их другими типами бумаг. У инвестора при этом появляется возможность приобрести для себя бумаги с более выгодными условиями получения дохода.

Банки также могут выкупать (отзывать) облигации для их досрочного погашения. Выгодность погашения долга для банка может быть особенно заманчива в силу определенных конъюнктурных соображений. Владельцы облигации согласятся расстаться с бумагами при условии большего по сравнению с ожидаемым дохода. Для погашения долга и решения поставленной задачи банк может пойти на изменение условий приобретения облигаций.

Особое место принадлежит посредническим операциям банков между эмитентами ценных бумаг и инвесторами. Основной задачей при этом является получение максимально возможной прибыли за счет посреднических услуг при распространении ценных бумаг.

В настоящее время большое распространение получили так называемые операции репо с участием банков. Репо – это финансовая операция, при которой одна сторона продает ценные бумаги другой стороне и одновременно берет на себя обязательства купить их на определенный день или по требованию второй стороны. Обязательству на обратную покупку соответствует обязательство на обратную продажу, которое берет на себя вторая сторона. Причем обратная покупка ценных бумаг осуществляется по цене, отличной от цены первоначальной продажи. Разница между ценами продажи и покупки представляет тот доход, который должен получить коммерческий банк, выступающий в качестве покупателя ценных бумаг, определяется величиной ставки репо. Ставки репо могут быть как фиксированные, так и плавающие.

В настоящее время сделки репо применяются и Банком России для краткосрочного воздействия на ликвидность банковской системы. Операции репо на организованном рынке ценных бумаг (ОРЦБ) проводятся на основе типовых договоров, заключаемых между Банком России и дилерами, подписавшими с Банком России генеральное соглашение и имеющими установленные лимиты. Экономический смысл операции репо состоит в том, что одна сторона – Банк России – предоставляет денежные средства на время другой стороне – дилерам ОРЦБ – за определенную плату.

При выполнении других посреднических операций банки могут осуществлять:

- полный выкуп ценных бумаг с перепродажей;

- распространять ценные бумаги с гарантией выкупа;

- распространять ценные бумаги без гарантии выкупа.

Полный выкуп ценных бумаг с перепродажей позволяет банку извлечь доход на разнице цен покупки и продажи. Эмитенты и другие физические и юридические лица – владельцы ценных бумаг заинтересованы при минимуме средств, выделяемых на распространение, реализовать максимальное количество бумаг. При распространении ценных бумаг с гарантией выкупа банк, с одной стороны, выступает комиссионером для эмитентов, продавцов, а на остаток нераспроданных бумаг – покупателем. С другой стороны он является гарантом. Интерес банка состоит в получении максимального вознаграждения. Отличие распространения ценных бумаг с гарантией выкупа от распространения бумаг без гарантии выкупа состоит в том, что банк нераспределенную часть бумаг выкупает на себя.

Коммерческим банкам разрешено выступать в качестве комиссионера или поверенного по отношению к клиенту или продавцом – по отношению к третьему лицу. Для этого требуется лицензия профессионального участника рынка ценных бумаг, которая выдается ФСФР России.

Занимаясь куплей или продажей ценных бумаг на вторичном рынке за счет и по поручению клиента, банк получает вознаграждение от клиента за точное и быстрое

исполнение указаний по покупке или продаже ценной бумаги. Размер вознаграждения может быть увеличен при улучшении условий договора поручения.

Банк может организовать хранение и учет ценных бумаг в своем хранилище или хранилищах других кредитно-финансовых институтов (депозитарная деятельность).

Банк также может по поручению клиентов организовать многосторонние расчеты по заключаемым клиентами сделкам с ценными бумагами, предоставить дополнительные услуги: клиринг, кредитование, страхование и т. д.

Интерес банка при этом состоит в том, чтобы получить максимальное вознаграждение за обслуживание клиентов, включая ведение счета депо и организацию расчетов по ценным бумагам. В зависимости от складывающейся ситуации на фондовом рынке банк может выходить на рынок не только с целью поддержания собственного инвестиционного портфеля ценных бумаг, но и с куплей-продажей бумаг, исходя из долгосрочной оценки их прибыльности.

Для предоставления клиентам услуг, обеспечивающих исполнение их наилучшим образом, банки могут создать специальные подразделения по управлению ценными бумагами клиентов. В функции этих подразделений входят:

- инкассация доходов по ценным бумагам;

- инкассация погашаемых сумм по долговым обязательствам;

- обмен сертификатов и купонных листов;

- обмен акций при слиянии АО;

- замена одних видов ценных бумаг другими;

- информирование клиентов об очередных собраниях акционеров, о выпуске новых акций, в которых клиенты имеют преимущественные права на покупку;

- предоставление интересов клиентов по их поручению на собраниях акционеров, голосование от имени клиентов и т. п.

Таким образом, коммерческие банки могут осуществлять полный комплекс фондовых операций, выступая на рынке в качестве эмитента ценных бумаг, инвестора и посредника в отношениях сторонних эмитентов и инвесторов, предоставлять депозитарные и расчетно-клиринговые услуги, а также оказывать услуги доверительного управления.

По экономическому содержанию операции банка с ценными бумагами делятся на:

- пассивные – эмиссия и выпуск банками собственных ценных бумаг;

- активные – размещение собственных и привлеченных ресурсов в фондовые активы на бирже, в торговой системе, на внебиржевом рынке от своего имени;

- комиссионные (клиентские) – не связанные с извлечением банком прибыли или формированием ресурсной базы, но обеспечивающие ему комиссионное вознаграждение.

По характеру проводимых операций банки могут заключать наличные (кассовые) и срочные сделки с ценными бумагами.

Кассовая (наличная) сделка – это сделка, срок исполнения (дата валютирования) которой установлен не позднее второго рабочего дня после ее заключения.

Срочная сделка – это сделка на покупку или продажу финансовых инструментов по заранее согласованной цене в будущем, когда дата расчетов установлена в срок не ранее третьего рабочего дня от даты заключения сделки. Если даты исполнения обязательств сторонами сделки не совпадают, датой исполнения сделки считается дата исполнения всех обязательств.

По форме учета операции банков с ценными бумагами делятся на: А. Балансовые операции.

• формирование капитала акционерного банка за счет обыкновенных и привилегированных акций;

• формирование добавочного капитала;

• расчеты на организованном рынке ценных бумаг;

• расчеты по ценным бумагам;

• операции с ценными бумагами, приобретаемыми банками по операциям РЕПО, для перепродажи и инвестирования;

• операции по учету векселей;

• операции по выпуску собственных долговых ценных бумаг;

• участие в дочерних и зависимых акционерных обществах.

Б. Операции по доверительному управлению.

• операции с ценными бумагами, полученными в доверительное управление, а также приобретенными в процессе доверительного управления;

• расчеты по доверительному управлению.

В. Внебалансовые операции.

• открытие кредитных линий и выдача обязательств о предоставлении кредитов с использованием ценных бумаг;

• операции с неразмещенными собственными ценными бумагами и ценными бумагами других эмитентов.

Г. Срочные операции.

• сделки купли-продажи ценных бумаг, по которым дата расчетов не совпадает с датой заключения сделки.

Д. Счета ДЕПО.

• учет депозитарных операций с эмиссионными ценными бумага ми (акциями, облигациями, государственными облигациями, а также другими видами ценных бумаг, являющихся эмиссионными в соответствии с действующим законодательством;

• учет ценных бумаг, переданных банку его клиентами для хранения и/или учета, для осуществления доверительного управления, для осуществления брокерских и иных операций;

• учет собственных ценных бумаг банка, принадлежащих ему на праве собственности или ином вещном праве.

Числовая характеристика отдельных видов активных операций банков с ценными бумагами (по данным банка России) приведена ниже в таблицах.