Рисунок 2 - Производственный процесс

Основными поставщиками продукции для Контраст» являются : Кэш энд Керри», , «Сигма», торговли пивом», , .

Реализация товара производится мелким оптом. Потребителями товара предприятия являются мелкие торговые точки и небольшие магазины, не только в городе Омске, но и в Омской области.

В распоряжении предприятия имеется несколько грузовых автомобилей. Иногда предприятие пользуется услугами аренды транспорта.

Доставка товара осуществляется не только сотрудниками предприятия, но и клиенты самостоятельно забирают свой товар со склада. Работники предприятия информируют своих клиентов о поступлении новой продукции и предстоящих акциях.

Клиент сам выбирает график поставки ему продукции:

-Еженедельная поставка

-Поставка продукции через каждые три дня.

Таким образом, работая в тесном контакте с клиентами, информируя их о специальных предложениях и предстоящих акциях, предприятие способствует расширению клиентской базы.

1.3 Описание информационной среды предприятия

Информационная среда - совокупность технических и программных средств хранения, обработки и передачи информации.

Самым популярным средством хранения и обработки информации является продукты MS Offfice, особенно Excel и Access. С помощью специального отчета в Excel директор не только проверяет, как выполняется план продаж, но и прогнозируют будущие показатели. К примеру, можно отследить выполнение плана по выручке, выявить проблемные места для оперативного принятия управленческих решений, а также прогнозировать операционные показатели. Не менее популярен Access, так как он позволяет создавать базы данных клиентов.

Одним из самых важных продуктов является антивирусное программное обеспечение, которое предназначено для защиты предприятия от различных типов вирусных атак. Поскольку сегодня передача вирусов происходит в основном посредством сообщений электронной почты, наиболее распространенной категорией корпоративного антивирусного ПО являются антивирусы для почтовых серверов, распознающие сигнатуры вирусов внутри сообщений. предпочитает, как и большинство российских компаний использовать «Лабораторию Касперского»

"1С: Предприятие 8", использующееся на повышает эффективность работы предприятия за счет автоматизации рутинных операций, ведения учета в реальном масштабе времени, быстрой и удобной подготовки информации для принятия решений. Система очень быстро запускается в эксплуатацию и начинает давать результат.

Существует множество способов защиты коммерческой информации, но на предприятии «Контраст» в следствие специфики ее деятельности используются лишь следующие:

Физическая защита - использование закрывающихся помещений, сейфов, шкафов, охраны и пр.

Организационная защита. Она включает введение в полномочия бухгалтерии ответственность соблюдением правил доступа и пользования этой информацией (не оставлять без присмотра во время обеда, включить сигнализацию при уходе);

А также наличие постоянно действующей системы контроля за соблюдением правил доступа и пользования информацией (контроль может быть визуальный, документальный и др.).

Таким образом, компания «Контраст» была создана в 2005г. как общество с ограниченной ответственностью и имеет продуктивную структуру организации. Главным направлением деятельности ООО «Контраст» является закупка и реализация продуктов питания, соков, газированных напитков, пивной продукции. На предприятии существует удовлетворительная система защиты коммерческой информации и применяются все современные информационные и технические средства.

2. Анализ основных показателей работы за 2012 – 2013гг.

2.1. Анализ характеристики средств предприятия (имущества).

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Построим аналитическую таблицу, характеризующую структуру средств предприятия. (см таблицу 2).

Таблица 2 - Структура средств предприятия

Показатели | 2012 | 2013 | Отклонения | |

в абсолютной сумме | в% | |||

1. Всего имущества 2. Основные средства и вложения (в процентах к имуществу) 3. Оборотные активы (в процентах к имуществу) из них: – 3.1. материальные оборотные активы (в процентах к оборотным средствам) – 3.2. денежные средства и краткосрочные вложения (в процентах к оборотным средствам) | 4957 2183 44% 2774 55,9% 1012 36,5% 1275 45,9% | 5613 2159 38,5% 3094 55,1% 1757 56,8% 1040 33,6% | +656 -24 +320 +745 -235 | +13,2% -1% +11,5% +73,6% -18,4% |

Таким образом, на данном предприятии оборотные средства увеличились на 11,5%, что является следствием возрастания материальных оборотных средств, которые увеличились на 73,6%.

При этом произошло снижение денежных средств и краткосрочных финансовых вложений на 18,4%.

Коэффициент мобильности средств на 2012 составил - 0,559. А на 2013 - 0,551.

Коэффициент мобильности оборотных средств на 2012 составил 0,459. На 2013-0,336.

2.2. Анализ характеристики структуры источников хозяйственных средств.

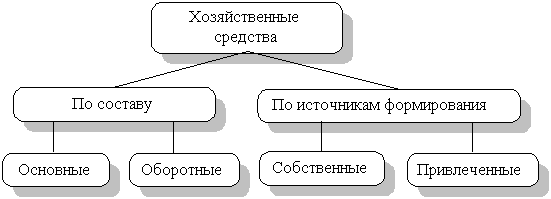

Экономическое содержание и структура хозяйственных средств. Хозяйственные средства, необходимые для осуществления предпринимательской деятельности, можно классифицировать по составу и по источникам их формирования (рис.3.2).

Основные и оборотные средства различаются по характеру участия в производственном процессе (длительное использование или потребление в течение одного производственного цикла) и по характеру переноса стоимости (по частям в течение длительного периода или в течение одного производственного цикла).

Привлеченные средства не являются собственностью предприятия, используются им временно в течение определенного срока, по окончании которого подлежат возврату за определенную плату (процент).

Рисунок 3- Классификация хозяйственных средств

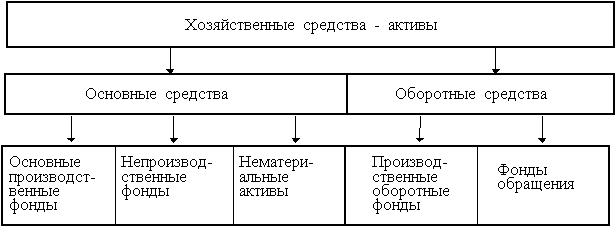

Классификация хозяйственных средств по составу приведена на Рисунке 4.

Данная классификация является основой для построения баланса, который представляет собой наиболее общую характеристику состава и размещения хозяйственных средств, источников их формирования и состоит из двух равных частей, называемых активом и пассивом.

Каждый элемент пассива и актива называется статьей баланса. Статьи баланса сгруппированы в активе в 3 раздела, в пассиве - в 2 раздела. Важнейшей особенностью баланса является равенство актива и пассива.

Совокупность основных и оборотных средств представляет активы предприятия. Экономическая интерпретация актива баланса заключается в следующем. С одной стороны, актив показывает состав, размещение и фактическое целевое использование средств предприятия. При этом основной упор делается на то, во что вложены финансовые ресурсы предприятия и каково функциональное назначение приобретенных хозяйственных средств. С другой стороны, актив представляет собой величину затрат предприятия, сложившихся в результате предшествующей производственной деятельности, финансовых операций и понесенных расходов ради возможных будущих доходов. То есть в активе отражены экономические ресурсы предприятия, которые способны приносить будущий доход.

Рисунок 4 - Классификация хозяйственных средств по составу

Пассив баланса показывает, из каких финансовых источников образованы активы предприятия, то есть его хозяйственные средства, и по экономическому содержанию представляет собой капитал собственников предприятия и сумму обязательств предприятия:

Баланс характеризует хозяйственные средства на определенную дату. Итоги актива (пассива) баланса принято называть валютой баланса.

(Расчёты представлены в таблице 3)

Таблица 3 – Структура источников средств предприятия

Показатели | 2012 | 2013 | Отклонения | |

в абсолютной сумме | в% | |||

1. Источники средств 2. Источники собственных средств в процентах к источникам средств из них: – 2.1. собственные оборотные средства в процентах к источникам собственных средств 3. Заемные средства в процентах к источникам собственных средств из них: – 3.1. долгосрочные займы в процентах к заемным средствам – 3.2. краткосрочные займы – 3.3. кредиторские задолженности в процентах к заемным средствам | 4957 3316 66,9% 1323 39,9% 1641 33,1% 190 11,6% 575 876 53,4% | 5613 3379 60,2% 1915 56,7% 2234 39,8% 695 31,1% 233 1306 69,7% | +656 +63 +592 +593 +505 -342 +430 | +13,2% +1,9 +44,7% +36,1% +265,8% -59,5% +49,1% |

По данным приведенных в таблице можно сделать вывод о том, что увеличение средств предприятия произошло в большей мере за счет роста собственных оборотных средств на 44,7%, что можно рассматривать как положительную тенденцию.

Возрастание заемных средств произошло в меньшей мере на 36,1% за счет увеличения долгосрочных займов (на 265,8%) и кредиторской задолженности (на 49,1%).

При этом уменьшение краткосрочных займов в составе заемных средств можно оценить положительно.

Данные о структуре источников хозяйственных средств используется также в оценке финансовой устойчивости предприятия и его платежеспособности.

2.3. Анализ финансовой устойчивости предприятия.

Финансовая устойчивость — одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства предприятия, финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |