Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Якимчук Глеб, группа УЭ-ЭБ-31

научный руководитель: д. э.н., проф.

Функциональные особенности эмиссии и обращения российских депозитарных расписок для обеспечения финансовой безопасности на рыке ценных бумаг

Аннотация: в статье раскрываются главные особенности эмиссии и депозитарных расписок на территории РФ, также представлена краткая схема всех ее составных частей.

Ключевые слова: эмиссия, депозитарные расписки, федеральный закон, ценные бумаги.

Актуальность темы исследования функциональных особенностей эмиссии и обращения российских депозитарных расписок определяется необходимостью обеспечения финансовой безопасности на рыке ценных бумаг.

Изучения международных особенностей показывает, что по законодательству США депозитарной распиской является сертификат, выпущенный американским депозитарием, который подтверждает право собственности на определенное количество ценных бумаг иностранного частного эмитента.

Исследование правового финансового поля устанавливает, что в России данного понятия не было до момента принятия Федерального закона от 01.01.2001 N 282-ФЗ «О внесении изменений в Федеральный закон «О рынке ценных бумаг»», который ввел понятие российской депозитарной расписки. Данное определение содержится в ст. 2 ФЗ «О рынке ценных бумаг» российская депозитарная расписка – это именная эмиссионная ценная бумага, не имеющая номинальной стоимости, удостоверяющая право собственности на определенное количество акций или облигаций иностранного эмитента (представляемых ценных бумаг) и закрепляющая право ее владельца требовать от эмитента российских депозитарных расписок получения взамен российской депозитарной расписки соответствующего количества представляемых ценных бумаг и оказания услуг, связанных с осуществлением владельцем российской депозитарной расписки прав, закрепленных представляемыми ценными бумагами. В случае, если эмитент представляемых ценных бумаг принимает на себя обязательства перед владельцами российских депозитарных расписок, указанная ценная бумага удостоверяет также право ее владельца требовать надлежащего выполнения этих обязанностей. - эмиссионной ценной бумаги, посредством которой может осуществляться обращение иностранных ценных бумаг на российском фондовом рынке.

Функциональные особенности эмиссии и обращения российских депозитарных расписок показывают на ключевую роль в реализации достаточно сложного механизма непрямого владения акциями посредством депозитарных расписок принадлежит банкам в стране эмитента акций и стране выпуска депозитарных расписок. В Российском законодательстве ст. 27.5.3 установлено, что в качестве эмитента расписок может выступать только депозитарий, созданный в соответствии с законодательством РФ, отвечающий установленным требованиям к размеру собственного капитала (собственных средств) и осуществляющий депозитарную деятельность не менее трех лет).

Эмиссия российских депозитарных расписок может осуществляться только депозитариями:

- созданными в соответствии с законодательством РФ;

- отвечающими требованиям к размеру собственного капитала (собственных средств), установленным федеральным органом исполнительной власти по рынку ценных бумаг;

- осуществляющими депозитарную деятельность не менее трех лет.

Эмиссия российских депозитарных расписок осуществляется без принятия решения об их размещении, представления в регистрирующий орган отчета об итогах выпуска российских депозитарных расписок и его государственной регистрации, а также представления в регистрирующий орган уведомления об итогах выпуска российских депозитарных расписок.

Эмиссия дополнительных российских депозитарных расписок осуществляется путем внесения изменений в решение о выпуске российских депозитарных расписок в части увеличения максимального количества российских депозитарных расписок выпуска, которое может одновременно находиться в обращении, государственной регистрации указанных изменений и размещения российских депозитарных расписок дополнительного выпуска. Государственная регистрация дополнительного выпуска российских депозитарных расписок не осуществляется.

Российские депозитарные расписки могут удостоверять право собственности только на акции или облигации иностранных эмитентов (представляемые ценные бумаги). Депозитарные расписки одного выпуска могут удостоверять право собственности на представляемые ценные бумаги только одного иностранного эмитента и только одного их вида (категории, типа).

Эмиссия российских депозитарных расписок допускается при условии, что учет прав депозитария — эмитента российских депозитарных расписок на представляемые ценные бумаги осуществляется на счете, открытом ему как лицу, действующему в интересах других лиц. При этом указанные права должны учитываться организацией, осуществляющей учет прав на представляемые ценные бумаги и включенной в перечень, утвержденный федеральным органом исполнительной власти по рынку ценных бумаг.

Эмиссия российских депозитарных расписок, по которым эмитент представляемых ценных бумаг не принимает на себя обязанности перед владельцами российских депозитарных расписок, допускается при условии включения представляемых ценных бумаг в котировальные списки (прохождения процедуры листинга) иностранных фондовых бирж, перечень которых утвержден федеральным органом исполнительной власти по рынку ценных бумаг.

Исследование показывает, что если эмитент представляемых ценных бумаг принимает на себя обязанности перед владельцами российских депозитарных расписок, указанные обязанности должны быть предусмотрены договором между эмитентом представляемых ценных бумаг и эмитентом российских депозитарных расписок.

Решение о выпуске российских депозитарных расписок

В случае, если эмитент представляемых ценных бумаг принимает на себя обязанности перед владельцами российских депозитарных расписок, неотъемлемой частью решения о выпуске таких российских депозитарных расписок является договор между эмитентом представляемых ценных бумаг и эмитентом российских депозитарных расписок.

Особенности размещения российских депозитарных расписок

Размещение российских депозитарных расписок может осуществляться путем открытой или закрытой подписки. Оно осуществляется в течение срока, установленного зарегистрированным решением об их выпуске. Решением о выпуске российских депозитарных расписок может быть предусмотрено, что срок размещения российских депозитарных расписок не ограничен.

Эмитент обязан приостановить размещение российских депозитарных расписок:

- в случае дробления российских депозитарных расписок — не позднее чем за три рабочих дня до предполагаемой даты дробления;

- в случае дробления или консолидации представляемых ценных бумаг — не позднее чем за три рабочих дня до предполагаемой даты консолидации или дробления представляемых ценных бумаг соответственно;

- в случае изменения объема и/или порядка осуществления прав, закрепленных представляемыми ценными бумагами в соответствии с иностранным правом, — не позднее чем за три рабочих дня до предполагаемой даты изменения объема и/или порядка осуществления прав, закрепленных представляемыми ценными бумагами.

Размещение российских депозитарных расписок возобновляется с момента вступления в силу зарегистрированных изменений в решение о выпуске российских депозитарных расписок, обусловленных указанными случаями.

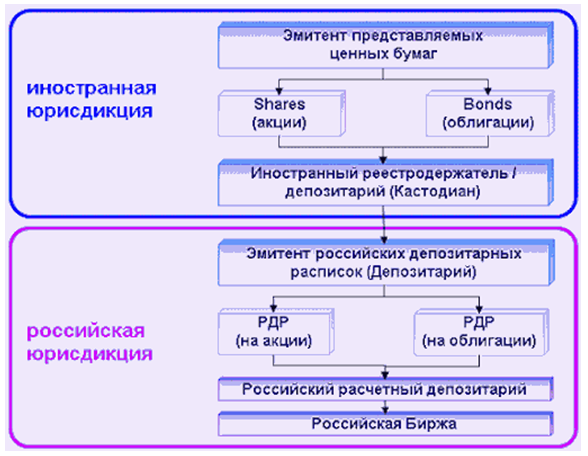

Эмитент российских депозитарных расписок обязан ежеквартально, не позднее 15 дней после окончания отчетного квартала, представлять в федеральный орган исполнительной власти по рынку ценных бумаг справку о количестве российских депозитарных расписок, находящихся в обращении, и количестве представляемых ценных бумаг, находящихся на счете эмитента российских депозитарных расписок. На рисунке 1 представлен алгоритм размещения иностранных и российских депозитарных расписок.

Рисунок 1 - Алгоритм размещения иностранных и российских депозитарных расписок

.

Исследование показывает, что российские депозитарные расписки (сокращенно — РДР) представляют собой именные эмиссионные ценные бумаги, не имеющие номинальной стоимости, удостоверяющие право собственности на определенное количество представляемых ценных бумаг (акций или облигаций иностранного эмитента либо ценных бумаг иного иностранного эмитента, удостоверяющих права в отношении акций или облигаций иностранного эмитента) и закрепляющие право ее владельца требовать от эмитента российских депозитарных расписок получения взамен российской депозитарной расписки соответствующего количества представляемых ценных бумаг и оказания услуг, связанных с осуществлением владельцем российской депозитарной расписки прав, закрепленных представляемыми ценными бумагами (см. комментарий к ч. 27 ст. 2). В случае если эмитент представляемых ценных бумаг принимает на себя обязательства перед владельцами российских депозитарных расписок, указанная ценная бумага удостоверяет также право ее владельца требовать надлежащего выполнения этих обязанностей.

Делая выводы, необходимо отметить, что, функциональные особенности эмиссии и обращения российских депозитарных расписок показывают на то, что РДР — это производные ценные бумаги, призванные привлекать на российский рынок капитала иностранные инвестиции, преодолевая «естественные границы состояния валютной системы и валютной политики государства — резиденции инвестиционных вложений»

Список литературы.

1. Федеральный закон от 01.01.2001. N39-ФЗ «О рынке ценных бумаг».

2. Федеральный закон от 01.01.2001. N128-ФЗ «О лицензировании отдельных видов деятельности».

3. Виды профессиональной деятельности на рынке ценных бумаг. Режим доступа: http://www. GAAP. ru

4. . Особенности эмиссии российских депозитарных расписок. Общие положения. – 2009 г. Режим доступа: http://finbook. news/tsennyie-bumagi-book/osobennosti-emissii-rossiyskih-depozitarnyih-14409.html

5. Статья 27.5-3. Особенности эмиссии и обращения российских депозитарных расписок. 08.07.2014. Режим доступа: http://narodirossii. ru/?p=5549